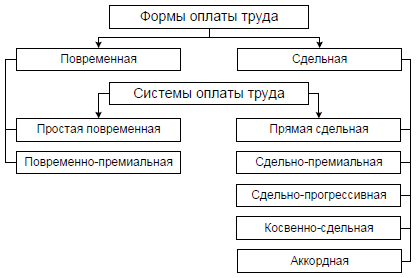

Взаимосвязь размеров заработной платы и показателей, характеризующих количество и качество труда, а также порядок определения величины заработной платы каждого работника устанавливаются с помощью форм и систем оплаты труда (рис. 1).

Рис. 1 - Формы и системы оплаты труда

В зависимости от того, что является основой начисления заработной платы - отработанное время или выполненная работа (изготовленная продукция) - различают две формы оплаты труда, повременную и сдельную.

Повременной называется такая форма оплаты труда, при которой заработная плата начисляется в зависимости от количества отработанного времени (часов, дней) согласно данным табельного учета установленной тарифной ставки или оклада.

Повременная форма оплаты труда применяется при следующих условиях:

• если отсутствует возможность или необходимость стимулирования роста объема производства продукции (выполнение работ);

• затруднено определение измерителей количественных результатов индивидуальной или коллективной работы;

• сложно предварительно оценить объем, трудоемкость выполненных работ;

• работник не может оказать существенное воздействие на количественный результат работы (если производственный процесс строго регламентирован; если функции рабочего сводятся к наблюдению за ходом технологического процесса).

Применение повременной формы оплаты труда требует правильной тарификации работников, четкой организации табельного учета, контроля фактически отработанного каждым работником времени, учета времени простоев.

Повременная форма оплаты труда предполагает не только учет, но и нормирование труда. Возможно нормирование численности работников (повременщиков) для выполнения конкретных видов работ, установление сроков выполнения заданий, а также нормированного задания, выполнение которого является условием получения повременного заработка в полном размере.

Сдельная форма оплаты труда предполагает определение величины заработной платы исходя из установленного размера оплаты труда за единицу работы (продукции) и объема выполненных работ (изготовленной продукции).

Объем работ (продукции) может измеряться в натуральных (количество изделий, деталей, операций) и условно-натуральных единицах, в нор- мо-часах (как нормируемая трудоемкость фактически выполняемой работы), а также в денежных единицах.

Размер оплаты за единицу работы (продукции) устанавливается, как правило, в денежном выражении (рублях) в виде норматива заработной платы (расценки).

Применение сдельной формы оплаты труда требует соблюдения следующих условий:

• наличие объемных (количественных) показателей работы, зависящих от усилий работника;

• возможность точного учета количественных результатов индивидуальной или коллективной работы;

• необходимость стимулирования увеличения выработки продукции, объема работ, сокращение трудозатрат за счет интенсификации труда работника;

• возможность и экономическая целесообразность разработки норм затрат труда и учета их выполнения;

• предупреждение отрицательного влияния сдельной оплаты на уровень качества продукции (работ);

• соблюдение технологических режимов, требований техники безопасности, использование материальных ресурсов.

Применение сдельной формы оплаты труда требует правильной тарификации работ, расчета норм затрат труда и расценок, а также обеспечения контроля качества продукции (работ), организации труда и производства.

При выборе форм оплаты труда необходимо учитывать особенности оборудования, технологии, организации производства и труда, требования к качеству продукции (работ).

Основными критериями выбора формы оплаты труда можно считать:

• возможность регламентации методов и времени выполнения работ, нормирования затрат и результатов труда;

• зависимость увеличения объема работ (продукции) от усилий работника;

• необходимость интенсификации труда и увеличения объема выпуска продукции (работ);

• трудоемкость и затратность нормирования труда и учета выполнения норм;

• уровень требований к качеству продукции (работ).

На практике выбор формы оплаты труда предопределяется наличием основного показателя для учета результатов затрат труда. Право выбора предоставлено работодателю по согласованию с профсоюзной организацией или представителями работающих.

Каждая из форм оплаты труда применяется на предприятии в виде систем оплаты труда. Под системой оплаты труда понимается способ исчисления размера вознаграждения, подлежащего выплате работникам, в соответствии с произведенными ими затратами или результатами труда.

Повременная оплата труда включает две системы оплаты, простую повременную и повременно-премиальную.

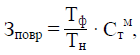

Простая повременная система оплаты труда предусматривает начисление заработной платы исходя из тарифной ставки рабочего и отработанного им времени за месяц и может быть организована как почасовая, поденная, помесячная в зависимости от того, какие применяются тарифные ставки (часовые, дневные, месячные) и в каких единицах осуществляется учет рабочего времени (час, день).

При часовой (поденной) оплате используются часовые (дневные) тарифные ставки и количество отработанных рабочим за месяц часов (дней).

Заработная плата начисляет так:

Зповр = Ст · Тф,

где Ст - часовая (дневная) тарифная ставка, соответствующая разряду работника, р.; Тф - количество фактически отработанных за месяц часов (дней).

При помесячной оплате с применением месячных тарифных ставок (окладов) повременный заработок исчисляется несколько иначе:

где Стм - месячная тарифная ставка (оклад) работника, р.; Тф - количество фактически отработанных дней за месяц; Тн - количество рабочих дней в данном месяце по графику (номинальное).

Простая повременная система оплаты труда не стимулирует повышения производительности труда и качества продукции, поэтому область ее применения достаточно ограничена.

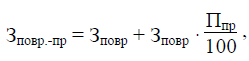

На предприятиях более распространена повременно-премиальная система оплаты труда. Помимо прямого повременного (тарифного) зара-ботка, она предусматривает начисление работнику премии за выполнение количественных и качественных показателей работы, размеры которых устанавливаются в процентах к тарифному заработку за фактически отработанное время:

где Зповр - тарифная заработная плата за отработанное время, р.; Ппр - премия в процентах к тарифной заработной плате.

Разновидностью этой системы оплаты труда является повременно- премиальная система с установлением нормированных заданий, при которой величина заработной платы включает:

• повременную заработную плату по тарифной ставке за отработанное время;

• дополнительную оплату за выполнение нормированного задания;

• премию за достижение установленных показателей работы в соответствии с условиями премирования.

Заработная плата определяется по формулам:

• при выполнении нормированного задания на 100%:

• при перевыполнении нормированного задания:

где Ст - тарифная ставка рабочего, р; Тн и Тф - соответственно нормативная и фактическая трудоемкость работ; Д - доплата в процентах при выполнении нормированного задания на 100%; Ппр - премия в процентах при выполнении показателей премирования.

Сдельная форма оплаты труда включает прямую сдельную, сдельно- премиальную, сдельно-прогрессивную, косвенно-сдельную и аккордную системы, которые различаются способами учета выработки и применяемыми видами дополнительной оплаты труда.

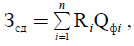

Прямая сдельная система оплаты труда является наиболее простой, так как устанавливает прямую зависимость заработной платы работника от его выработки.

где Зсд - прямая сдельная заработная плата, р; R - сдельная расценка, р./нат. ед; Qфi - фактический объем выполненных работ (изготовленной продукции), нат. ед; n - число видов работ (продукции), выполненных рабочим за отчетный период.

В основе расчета сдельного заработка лежит сдельная расценка, которая характеризует размер оплаты труда за единицу продукции (выполненной работы).

Если рабочий обслуживает станки с разной производительностью или с разным характером работы, то сдельные расценки определяются по каждому станку в отдельности в зависимости от сменной нормы выработки.

Расчет расценки ведется по каждому станку.

В массовом и крупносерийном производстве, где рабочий в течение смены, недели или месяца выполняет одни и те же работы (изделия, операции), при расчете расценки чаще всего используют норму выработки. В мелкосерийном и единичном производстве, когда номенклатура работ (продукции) может меняться в течение одной смены, основой для расчета расценки является норма времени.

Прямая сдельная оплата труда достаточно проста для расчетов, доступна для понимания рабочих, при высокой и равной напряженности норм труда исключает уравниловку в оплате. Она широко применяется в машиностроении на станочных работах. Однако, ориентируя работника на количественный результат, она слабо заинтересовывает его в качественных показателях, в их улучшении, в рациональном расходовании всех видов ресурсов.

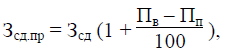

Сдельно-премиальная система оплаты труда в дополнение к сдельному заработку, исчисленному по расценкам за выполненный объем работы (изготовленной продукции), предусматривает начисление премии в процентах от сдельного заработка за выполнение установленных показателей премирования. Показатели и условия премирования разрабатываются применительно к конкретным условиям и особенностям работы. Положение о премировании обычно включает 2-3 показателя, один из которых является основным и характеризует количественное выполнение установленной нормы выработки (планового задания), а другие служат в качестве дополнительных, учитывающих качественную сторону труда.

Величина заработной платы при сдельно-премиальной системе оплаты труда рассчитывается по формуле:

где Зсд - сдельная заработная плата, р.; Пв - премия за выполнение показателей премирования, %; Пп - премия за каждый процент перевыполнения показателей премирования, %.

Сдельно-прогрессивная система оплаты труда применяется для оплаты труда основных рабочих машиностроительных предприятий. Она обеспечивает материальную заинтересованность рабочих в результатах своего труда, стимулирует рост их производительности и повышает ответственность за выполняемую работу.

Сдельно-прогрессивная система оплаты труда предусматривает определение заработной платы рабочего в пределах установленных норм выработки по прямым сдельным расценкам, а при выполнении объема работ (продукции) сверх исходных норм - по повышенным расценкам. Размер перевыполнения норм, в пределах которого оплата труда производится по возрастающим расценкам, как правило, нормируется и зависитот фактически достигнутого уровня выполнения и перевыполнения норм. Этот размер дифференцируется по специальной шкале на несколько ступеней изменения уровня выполнения норм выработки, для каждой из них устанавливается величина возрастания сдельной расценки в процентах к уровню первоначальной или к уровню расценки предыдущей ступени, но чаще всего каждому уровню перевыполнения соответствует прогрессивно возрастающая расценка в денежном выражении. При сдельно- прогрессивной системе оплаты труда заработная плата рабочих растет быстрее, чем производительность их труда, что исключает возможность ее массового и постоянного применения. Сдельно-прогрессивную систему оплаты труда рекомендуется применять в течение ограниченного времени и на тех участках производства, где складывается неблагоприятное положение с выполнением производственного плана и возникает необходимость дополнительного материального стимулирования перевыполнения норм затрат труда.

Косвенно-сдельная система оплаты труда устанавливает зависимость заработка рабочего от косвенного (опосредованного) результата его труда и применяется для оплаты труда вспомогательных рабочих, которые непосредственно не заняты производством продукции, но своей деятельностью существенно влияют на результаты работы основных рабочих, обслуживаемых ими. К таким рабочим можно отнести наладчиков оборудования, дежурных слесарей по обслуживанию оборудования, комплектовщиков продукции, транспортных рабочих, занятых на межцеховых и внутрицеховых перевозках, рабочих, осуществляющих ремонт оборудования, и др. В качестве косвенного результата труда вспомогательных рабочих принимается фактическая выработка основных рабочих, обслуживаемых ими.

Данная система оплаты труда может применяться и для других категорий работников.

Аккордная система оплаты труда предусматривает оплату в заранее установленном размере за весь комплекс работ, подлежащих выполнению, при этом общая сумма заработной платы за конкретное задание объявляется работникам до начала работы. Получив задание, рабочие представляют себе объем и характер работы, сроки ее выполнения, общую сумму заработка и размер премии при сокращении сроков работы. Расчет с рабочими при аккордной системе производится после выполнения всего объема работ. Если время выполнения задания превысит установленный срок, то окончательный расчет по наряду за аккордную работу производится после окончания и приемки всех работ. Если аккордное задание установлено на длительный период времени, то работникам выплачивается аванс в соответствии с фактическим выполнением объема работ на данный расчетный период.

На промышленных предприятиях аккордная система оплаты труда применяется преимущественно на срочных и важных участках работы.

Коллективная оплата труда.

Каждая система сдельной формы оплаты труда может быть индивидуальной, когда результаты труда каждого рабочего учитываются и оплачиваются отдельно, и коллективной (бригадной), когда оплата производится по результатам деятельности всего коллектива в целом.

Применение коллективных систем оплаты труда целесообразно, когда для выполнения определенного технологического комплекса работ необходимы совместные усилия коллектива работников, а конечные результаты производства являются непосредственным результатом их труда. Оплата по конечным результатам может производиться на основе как индивидуальных сдельных расценок, если труд рабочих, выполняющих общее задание, строго регламентирован (на поточных линиях, конвейерах и т. д.), так и общей нормы выработки и коллективной сдельной расценки за единицу работы (продукции) всей бригады.

Коллективная сдельная расценка устанавливается в зависимости от содержания работ, выполняемых бригадой, и уровня их нормирования.

Если для изготовления каждой единицы продукции бригада выполняет комплекс взаимосвязанных операций и на каждую из них установлена норма времени, то бригадная расценка определяется как сумма расценок на операции, необходимые для изготовления единицы продукции.

Для выбора справедливого заработка необходимо:

1. Определить, какая часть общей заработной платы подлежит распределению:

• вся сумма заработной платы бригады, включая премию;

• сдельный приработок и премия. При этом тарифная заработная плата за отработанное время начисляется индивидуально;

• только сумма премии, начисленной бригаде.

2. Выбрать зарплатообразующие критерии, на основании которых будет рассчитана заработная плата каждого рабочего. Такими критериями являются тарифные ставки (или тарифные коэффициенты), отражающие различия в квалификации членов бригады, отработанное каждым работником время и коэффициент трудового участия (КТУ). Если первые два показателя обязательны, то КТУ вводится, как правило, с согласия бригады (всего коллектива работников), при этом устанавливается четкий и понятный рабочим порядок назначения КТУ каждому из них. Коэффициент трудового участия позволяет учесть вклад каждого рабочего в конечный результат работы бригады. Обычно каждому члену бригады устанавливается КТУ, равный единице, меньше или больше ее в зависимости от того, какие достижения или упущения у него были в отчетном периоде. Общая сумма КТУ должна быть равна численности рабочих в бригаде.

Показатели, по которым снижается или повышается КТУ, а также размеры снижения или повышения должны быть разработаны заранее. Возможны и другие способы определения КТУ, но в любом случае необходим объективный учет всех достижений и упущений в работе каждого рабочего.

Порядок распределения коллективного заработка предусматривает определение:

• «расчетной» величины заработной платы каждого рабочего путем перемножения установленных для него значений зарплатообразующих критериев;

• суммы расчетных величин всех членов бригады;

• коэффициента распределения как отношения суммы заработной платы, подлежащей распределению, к сумме расчетной величины заработной платы бригады;

• заработной платы каждого члена бригады путем умножения расчетной величины его заработка на коэффициент распределения.

При этом сумма начисленной всем членам бригады заработной платы должна равняться сумме распределяемого бригадного заработка (премии, сдельного приработка), в зависимости от того, что распределялось по коллективной системе оплаты труда.

Самым простым и распространенным способом является распределение всей заработной платы бригады исходя из уровня квалификации каждого рабочего и отработанного им времени.

Если в течение месяца все рабочие отработали одинаковое количество часов, то распределение сдельного заработка бригады производится пропорционально часовым тарифным ставкам (тарифным коэффициентам).

Дата: 2018-11-18, просмотров: 456.