Управление денежными средствами или остатком денежных средств, постоянно находящимся в распоряжении организации, играет очень важную роль в системе управления использованием оборотного капитала. Во-первых, с позиции текущей деятельности денежные средства имеют большое значение, т.к. они используются для ликвидации любых пробелов и сбоев в финансовом и производственном процессах. Во-вторых, размер остатка денежных средств определяет уровень абсолютной платёжеспособности организации (готовность организации немедленно рассчитаться по всем своим финансовым обязательствам), влияет на размер капитала, инвестируемого в оборотные активы. В-третьих, с позиции контроля и оценки эффективности функционирования организации весьма важно представлять, какие виды деятельности генерируют основной объём денежных поступлений и оттоков.

Цельуправле ния денежными средствами – обеспечение постоянной платежеспособности организации.

Управление денежными средствами организации осуществляется по следующему алгоритму:

1. Анализ денежных средств. Основной целью этого анализа является оценка суммы и уровня среднего остатка денежных средств с позиций обеспечения платежеспособности организации, а также определение эффективности их использования.

2. Оптимизация среднего остатка денежных средств организации. Такая оптимизация обеспечивается путем расчета необходимого остатка в предстоящем периоде.

Существуют ряд моделей, позволяющих определить оптимальный остаток денежных средств на счете организации. Наибольшее распространение в теории и практике финансового менеджмента получили модель Баумоля (1952 г.) и модель Миллера-Орра (1966 г.).

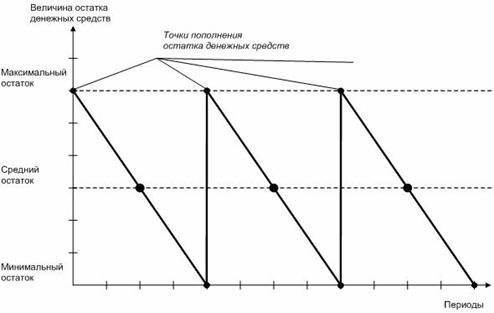

Модель Баумоля используется в случае стабильности поступлений и расходований денежных средств, с учетом того, что хранение всех денежных активов осуществляется в форме краткосрочных финансовых вложений и изменение остатка денежных средств происходит от максимального размера до нуля.

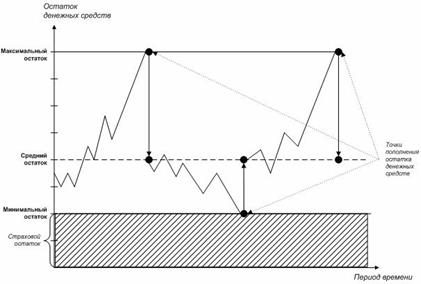

В модели Миллера-Орра поступления и расходования денежных средств являются стохастическими, т.е. независимыми случайными событиями. Главной особенностью данной модели является наличие определенного страхового запаса денежных средств, на уровне которого устанавливается минимальный размер остатка денежных средств. Максимальный размер остатка денежных средств устанавливается на уровне трехкратного размера страхового запаса.

Дифференциация среднего остатка денежных активов в разрезе национальной и иностранной валюты. Такая дифференциация осуществляется только организациями, которые ведут внешне экономическую деятельность. Цель такой дифференциации заключается в том, чтобы из общей оптимизированной потребности в денежных активах выделить валютную их часть с тем, чтобы обеспечить формирование необходимых организации валютных фондов.

3. Выбор эффективных форм регулирования среднего остатка денежных активов. Такое регулирование проводится с целью обеспечения постоянной платежеспособности организации, а также с целью уменьшения расчетной максимальной и средней потребности в остатках денежных активов.

4. Построение эффективных систем контроля за денежными активами организации. Объектом такого контроля являются совокупный уровень остатка денежных активов, обеспечивающих текущую платежеспособность организации, а также уровень эффективности сформированного портфеля краткосрочных финансовых инвестиций – эквивалентов денежных средств организации.

Управление запасами

Основными задачами создания запасов товарно-материальных ценностей являются:

- Обеспечение текущей производственной деятельности организации (запасы сырья и материалов).

- Обеспечение текущей сбытовой деятельности (запасы готовой продукции).

- Независимость от сезонных колебаний (накопление сезонных запасов).

Цель управления запасами заключается в оптимизации запасов товарно-материальных ценностей

Задачи управления запасами:

- оптимизация размера запасов;

- оптимизация структуры запасов;

- минимизация затрат по обслуживанию запасов;

- обеспечение эффективного контроля за их движением.

Методики оптимального управления запасами базируются на идее минимизации двух основных видов затрат:

- затрат по покупке и доставке;

- затрат по хранению.

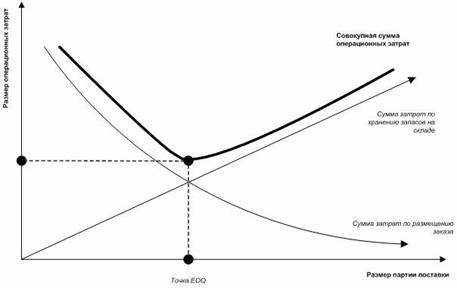

Одним из наиболее известных методов, используемых в управлении запасами является построение модели оптимальной партии заказа EOQ (Economic ordering quantity), позволяющей минимизировать совокупные затраты по заказу, с учет затрат по доставке и хранению запасов.

Модель EOQ позволяет оптимизировать пропорции между этими двумя группами операционных затрат таким образом, чтобы совокупная их сумма была минимальной. Графически это можно представить следующим образом.

Важным методом управления запасами является построение различных эффективных систем контроля за движением запасов организации. Основной задачей таких контролирующих систем является своевременное размещение заказов на пополнение запасов и вовлечение в операционный оборот излишне сформированных их видов.

Среди систем контроля за движением запасов в странах с развитой экономикой наиболее широкое применение получила «Система ABC». Суть этой системы контроля состоит в разделении всей совокупности запасов товарно-материальных ценностей на три категории исходя их стоимости, объема и частоты расходования, отрицательных последствий их нехватки для хода операционной деятельности и финансовых результатов и т.п. и осуществлении постоянного контроля (мониторинга) за запасами категории А

В категорию «А» включают наиболее дорогостоящие виды запасов с продолжительным циклом заказа, которые требуют постоянного мониторинга в связи с серьезностью финансовых последствий, вызываемых их недостатком. В категорию «В» включают товарно-материальные ценности, имеющие меньшую значимость в обеспечении бесперебойного операционного процесса и формировании конечных результатов финансовой деятельности. В категорию «С» включают все остальные товарно-материальные ценности с низкой стоимостью, не играющие значимой роли в формировании конечных финансовых результатов.

Дата: 2018-11-18, просмотров: 443.