Краткий курс лекций

по дисциплине «Корпоративные финансы»

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И НАЗНАЧЕНИЕ КОРПОРАТИВНЫХ ФИНАНСОВ

1.1 Корпоративные финансы и их место в финансовой системе Российской Федерации

1.2 Финансовые ресурсы корпорации

1.3 Корпоративная финансовая политика

1.4 Организация корпоративных финансов хозяйствующих субъектов различных сфер деятельности

1.1 Переход к рыночной экономике вызвал серьезные изменения всей финансовой системы и в первую очередь ее основного звена - финансов корпораций.

Финансы корпораций - это финансовые или денежные отношения, возникающие в процессе формирования основного и оборотного капитала, фондов денежных средств корпораций и их распределения и использования.

Финансовые отношения корпораций в зависимости от экономического содержания можно сгруппировать по следующим направлениям:

• возникающие между учредителями в момент создания корпорации по поводу формирования уставного капитала. В свою очередь, уставный капитал является первоначальным источником формирования производственных фондов, приобретения нематериальных активов;

• между корпорациями и организациями, связанные с производством и реализацией продукции, возникновением добавленной стоимости;

• междукорпорациями и их подразделениями: филиалами, цехами, отделами, бригадами по поводу финансирования расходов, распределения и перераспределения прибыли, оборотных средств;

• между корпорацией и работниками корпорации, при распределении и использовании доходов, выпуске и размещении акций и облигаций корпорации, выплате процентов по облигациям и дивидендов по акциям, взыскании штрафов и компенсаций за причиненный материальный ущерб, удержании налогов с физических лиц;

• между корпорацией и финансовой системой государства при уплате налогов и других платежей в бюджет, формировании внебюджетных фондов, применении штрафных санкций, получении ассигнований из бюджета;

• между корпорацией и банковской системой в процессе хранения денег в коммерческих банках, получении и погашении ссуд, уплаты процентов за кредит, покупке и продаже валюты, оказания других банковских услуг;

• между корпорацией и страховыми компаниями и организациями и др.

Наиболее полно сущность финансов проявляется в их функциях. Финансы корпораций выполняют две основные функции: распределительную и контрольную.

С помощью распределительной функции происходит формирование первоначального капитала, образующегося за счет вкладов учредителей, распределение валового внутреннего продукта в стоимостном выражении, определение основных стоимостных пропорций в процессе распределения доходов и финансовых ресурсов, обеспечивается оптимальное сочетание интересов отдельных товаропроизводителей, корпораций и организаций и государства в целом.

Объективной основой контрольной функции является стоимостный учет затрат на производство и реализацию продукции, выполнение работ, оказание услуг, формирование доходов и денежных фондов корпорации и их использование. Реализация контрольной функции осуществляется с помощью финансовых показателей деятельности корпораций, их оценки и разработки необходимых мер для повышения эффективности распределительных отношений.

1.2 Финансовые ресурсы корпорации - это совокупность собственных денежных доходов и поступлений извне (привлеченные и заемные средства), предназначенные для выполнения финансовых обязательств организации, финансирования текущих затрат и затрат, связанных с расширением производства.

Следует выделить такое понятие, как - часть финансовых ресурсов, вложенных в производство и приносящих доход по завершении оборота. Финансовые ресурсы корпорации по своему происхождению разделяются на собственные (внутренние) и привлеченные на разных условиях (внешние). Собственные финансовые ресурсы включают в себя прибыль и амортизационные отчисления. Следует помнить, что не вся прибыль остается в распоряжении корпорации, часть ее в виде налогов и других налоговых платежей поступает в бюджет. Привлеченные, или внешние, источники формирования финансовых ресурсов можно также разделить на собственные, заемные и бюджетные ассигнования. Это деление обусловлено формой вложения капитала. Если внешние инвесторы вкладывают денежные средства в качестве предпринимательского капитала, то результатом такого вложения средств является образование привлеченных собственных финансовых ресурсов. Финансовые ресурсы используются корпорацией в процессе производственной и инвестиционной деятельности. Они находятся в постоянном движении и пребывают в денежной форме лишь в виде остатков денежных средств на расчетном счете в банке и в кассе корпорации. Корпорация, заботясь о своей финансовой устойчивости и стабильном месте в рыночном хозяйстве, распределяет свои финансовые ресурсы по видам деятельности и во времени. Углубление этих процессов приводит к усложнению финансовой работы, использованию в практике специальных финансовых инструментов. Организация финансов корпорации строится на определенных принципах: хозяйственной самостоятельности, самофинансирования, материальной ответственности, заинтересованности в результатах деятельности, формирование финансовых резервов.

Принцип хозяйственной самостоятельности предполагает, что корпорация самостоятельно независимо от организационно-правовой формы хозяйствования определяет свою экономическую деятельность, направления вложений денежных средств в целях извлечения прибыли. Принцип самофинансирования означает полную окупаемость затрат на производство и реализацию продукции, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов. Принцип материальной ответственности означает наличие определенной системы ответственности за ведение и результаты хозяйственной деятельности. Финансовые методы реализации этого принципа различны для отдельных корпораций, их руководителей и работников предприятия. Объективная необходимость принципа заинтересованности в результатах деятельности определяется основной целью предпринимательской деятельности - извлечением прибыли. Заинтересованность в результатах хозяйственной деятельности в равной степени присуща работникам корпорации, самому предприятию и государству в целом. Принцип обеспечения финансовых резервов связан с необходимостью формирования финансовых резервов для обеспечения предпринимательской деятельности, которая сопряжена с риском вследствие возможных колебаний рыночной конъюнктуры. Вместе с тем денежные средства, направляемые в финансовый резерв, целесообразно хранить в ликвидной форме, чтобы они приносили доход и при необходимости могли легко быть превращены в наличный капитал. Управление финансами корпорации осуществляется с помощью финансового механизма. Финансовый механизм корпорации - это система управления финансами корпорации в целях достижения максимальной прибыли. Система управления финансами включает в себя:

- финансовые методы;

- финансовые инструменты;

- правовое обеспечение;

- информационно-методическое обеспечение управления финансами. Финансовыми методами являются финансовое планирование, финансовый учет, финансовый анализ, финансовое регулирование и финансовый контроль.

Под финансовым инструментом понимают любой контракт, из которого возникает финансовый актив для одной корпорации и финансовое обязательство или инструмент капитального характера ( т. е. связанный с участием в капитале) - для другой. Финансовые инструменты включают в себя как первичные инструменты, такие как дебиторская и кредиторская задолженность, акции и производные инструменты, такие как финансовые опционы, фьючерсы и форварды, процентные и валютные свопы. Финансовый актив может быть в виде: денежных средств, контрактного права на получение денежных средств или другого финансового актива от другой корпорации, контрактного права обмена на финансовый инструмент с другой корпорации, инструментом капитального характера другой корпорации. Финансовое обязательство — это любое обязательство, которое является контрактным: передать денежные средства или иной финансовый актив; обменять финансовые инструменты с другой корпорацией на потенциально неблагоприятных условиях.

Корпоративные финансы – это совокупность экономических отношений, по формированию и эффективному использованию финансовых ресурсов для достижения поставленной цели корпорации (организации).

Основная цель корпоративного управления – это получение наибольшей выгоды от функционирования корпорации в интересах его собственников. Для достижения этой цели менеджерам по финансам необходимо решать следующие задачи:

• добиваться прироста рентабельности собственного капитала, т. е. увеличивать прибыль на каждую денежную единицу вложенных учредителями средств;

• постоянно поддерживать текущую платежеспособность (ликвидность) корпорации, т. е. своевременно выполнять текущие обязательства за счет оборотных средств;

• поддерживать платежеспособность корпорациив долгосрочном периоде, т. е. выполнять обязательства перед инвесторами и кредиторами, которые имеют долгосрочные вложения в корпорацию;

• обеспечивать финансовыми ресурсами процессы расширенного воспроизводства. К основным функциям корпоративного управления относятся:

• расчет финансовых показателей на планируемый период, составление перспективных и текущих финансовых планов (по прибыли, кредитного, капитальных вложений и финансовых инвестиций, баланса доходов и расходов, баланса денежных поступлений и расходов);

• финансовый анализ и оценка текущего и перспективного финансового состояния корпорации, возможных темпов ее развития исходя из обеспеченности финансовыми ресурсами, а также прогнозирование вероятности банкротства;

• управление оборотными средствами и обеспечение ликвидности корпорации (управление запасами, денежными средствами, дебиторской и кредиторской задолженностью);

• управление инвестиционным портфелем (капитальными вложениями и финансовыми инвестициями);

• управление структурой капитала и контроль за платежеспособностью (обеспечение рациональной структуры капитала, контроль за пропорциями между собственным и заемным капиталом, за выполнением обязательств перед инвесторами и кредиторами, имеющими долгосрочные вложения, разработка предложений о видах долговых обязательств, которые можно дополнительно выпускать для лучшего обеспечения потребности в капитале и достижения стабильности платежеспособности);

• управление финансовыми рисками (идентификация рисков, выбор стратегии и тактики управления риском, организация конкретных процедур по управлению риском);

• организация расчетов с бюджетной системой (по налогам и сборам), акционерами (выплата дивидендов), кредиторами (вы-плата процентов, погашение займов), контрагентами, а также выпуска ценных бумаг;

• обеспечение взаимоотношений с учреждениями рыночной инфраструктуры, заключение договоров с банками, биржами, страховыми компаниями, инвестиционными фондами, компаниями и т. д.;

• подготовка отчета перед акционерами и персоналом о результатах финансовой деятельности.

1.3 Финансовая политика корпорации – это идеология, отражающая экономические интересы ее собственников, основанная на комплексе управленческих решений, возникающих на всех стадиях жизненного цикла предприятий, практическая реализация которых способна обеспечить режим стабильного функционирования и устойчивого развития корпорации. Финансовая политика находит свое отражение в бухгалтерской (финансовой) отчетности предприятия, характеризующей его финансовое положение.

Основная цель реализации финансовой политики заключается в росте стоимости компании.

В соответствии с целью основными ее задачами являются:

– стабильный рост прибыли предприятия;

– обеспечение производства источниками финансирования;

– оптимизация структуры капитала с целью увеличения объема продаж;

– снижение себестоимости продукции (работ, услуг);

– достижение информационной прозрачности финансового состояния для собственников;

– обеспечение инвестиционной привлекательности предприятия.

Разработка финансовой политики должна осуществляться в соответствии с «Положением о финансовой политике корпорации», принятым общим собранием акционеров или другим органом, представляющим интересы собственников, которое является рабочим документом для менеджеров в процессе принятия решений в текущей финансово-хозяйственной деятельности предприятий, разработке финансовой стратегии, бюджета, бизнес-планов и инвестиционных проектов.

Выбор того или иного варианта финансовой политики компании зависит от множества внутренних и внешних факторов. На выбор и обоснование корпоративной финансовой политики влияют следующие основные внутренние факторы: организационно-правовая форма компании, отраслевая принадлежность и вид деятельности, деятельности, наличие автоматизированных информационных систем, организационная структура управления, степень развития финансового менеджмента в компании. К внешним факторам относятся макроэкономическая ситуация, конъюнктура рынков, степень либерализации законодательства и др.

Разработка финансовой политики является функцией управления, поскольку призвана учитывать многофакторность, многовариантность управления финансами. При отсутствии такой политики действия руководства могут оказаться ошибочными. Компания может потерять динамичность и стабильность развития и, как следствие, оказаться в кризисной ситуации. Напротив, эффективная финансовая политика является условием ее успешной деятельности, стабильности и конкурентоспособности.

Политику должны разрабатывать собственники корпорации, определяющие глобальные перспективы бизнеса, а стратегию – руководство предприятий. Иными словами, политика, как и стратегия, является проявлением функции управления, но на другом временном и организационном уровне. Политика определяет цели и принципы развития всех функциональных областей деятельности промышленного предприятия, устанавливает принципы и цели развития, задача стратегии заключается в определении направлений их достижения.

Все функциональные политики: маркетинговая, политика логистики, кадровая тесно взаимосвязаны между собой, но результаты их реализации могут быть оценены только с помощью финансовой политики.

Основной целью финансовой политики является укрепление конкурентоспособности хозяйствующего субъекта при обеспечении заданного уровня рентабельности, ликвидности и платежеспособности, а для публичного бизнеса – повышение инвестиционной привлекательности и соответственно стоимости компании.

Установлено, что практически все отечественные ученые связывают финансовую политику с финансовым менеджментом предприятия, разделяя ее на стратегическую и тактическую, а также на долгосрочную и краткосрочную. Политика и стратегия имеют различные цели, формируются на разных уровнях управления хозяйствующего субъекта.

Таким образом, основным механизмом в достижении цели финансового управления корпорации являются процедуры формирования и реализации финансовой политики. В условиях постоянного изменения внешней среды и внутренних условий увеличивается вероятность возникновения кризисных ситуаций, которые могут приобретать различные формы. Следовательно, разработка финансовой политики корпорации является универсальным механизмом регулирования финансовой деятельности в системе финансового управления, способствует целенаправленному использованию финансовых ресурсов для достижения стратегических задач, способна обеспечить устойчивое функционирование и развитие корпорации.

1.4 Финансовые отношения можно классифицировать на основании определенных различий между ними, которые проявляются в формах платежей в бюджет, порядке образования капитала и доходов, в финансовом планировании на предприятиях.

Данная классификационная система охватывает следующие виды финансов:

- Финансы хозяйствующих субъектов (предприятий и корпораций);

- Общегосударственные (публичные) финансы (бюджеты всех уровней и внебюджетные фонды);

- Государственный кредит, при котором в роли кредиторов выступают юридические и физические лица, а в роли заемщика – государство, эмитирующее облигации.

Основой системы финансов России являются финансы предприятий и корпоративных структур (финансово-промышленных групп и холдинговых компаний), так как доходы предпринимателей являются источником финансовых ресурсов всех звеньев финансовой системы государства.

Финансам предприятий и корпораций России присущи черты, характерные для финансов в целом (как стоимостной категории), а также специфические особенности, свойственные отдельным сферам общественного воспроизводства (например, сфере материального производства и непроизводственной сфере).

Однако имеются различия в организации финансов отдельных отраслей народного хозяйства (промышленность, строительство, транспорт, сельское хозяйство, торговля, коммунальное хозяйство и др.), которые проявляются в формировании доходов, прибыли, оборотных активов, финансировании капитальных вложений в основной капитал и др.

Существуют также особенности в организации финансов на предприятиях различных форм собственности.

Хозяйственными товариществами и обществами признают коммерческие организации с разделенными на доли учредителей уставным капиталом. Имущество, созданное за счет вкладов участников, а также производственное хозяйственным товариществом или обществом в процессе его деятельности, принадлежит владельцу на праве собственности. Участники указанных хозяйственных формирований обязаны вносить вклады в порядке, размерах и сроки, предусмотренные учредительными документами.

Полное товарищество – это товарищество, участники которого в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим и имуществом.

Управление деятельностью полного товарищества осуществляют по общему согласию всех участников в порядке, определенным учредительным договором. Участник полного товарищества обязан внести не 50% своего вклада в складочный капитал к моменту его регистрации. Остальная часть должна быть внесена участниками в сроки, установленные учредительным договором. При невыполнении указанного условия участник обязан уплатить товариществу 10% годовых с невнесенной части вклада и возместить причиненные убытки.

Прибыль и убытки полного товарищества распределяют между его участниками пропорционально их доле в складочном капитале. Не допускают соглашения об устранении кого-либо из участников от участия в прибылях и убытках.

Участники полного товарищества несут солидарную ответственность своим имуществом по его обязательствам.

Товарищество на вере (коммандитное товарищество) представляет собой коммерческую организацию, в которой наряду с участниками, осуществляющими предпринимательскую деятельность (полными товарищами), присутствует один или несколько участников (вкладчиков) – коммандистов, которые несут риск убытков от деятельности товарищества на вере. Риск убытков равен сумме внесенных ими вкладов в складочный капитал.

Финансовые отношения в товариществе на вере возникают между полными товарищами и вкладчиками по поводу формирования складочного капитала, распределения прибыли, возмещения понесенных убытков и др.

В обществах с ограниченной ответственностью формируют не складочный, а уставный капитал, который разделен на доли, определенные учредительными документами. Участники общества не отвечают по его обязательствам и несут риск убытков, в пределах стоимости внесенных ими вкладов. Участники общества, внесшие вклады не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников. Общество не отвечает по обязательствам своих участников.

Размер доли участника в уставном капитале общества определяют в процентах или в виде дроби. Величина доли участника соответствует части стоимости чистых активов общества, пропорциональной размеру его доли. Уставом общества могут быть ограничены максимальный размер доли участника, а также возможность изменения соотношения долей его участников. Подобные ограничения нельзя устанавливать в отношении отдельных участников. Вкладами в уставный капитал могут быть денежные средства, ценные бумаги, другие вещи, имущественные или иные права, имеющие стоимостную оценку. Не допускают освобождение участника от обязанности внесения вкладов в уставный капитал, в том числе путем зачета требований к обществу. На момент регистрации общества уставный капитал должен быть оплачен участниками не менее чем на 50%. Остальные 50% подлежат оплате в течение первого года деятельности общества.

Снижение уставного капитала допускают после уведомления кредиторов общества.

Общество с дополнительной ответственностью учреждается одним или несколькими лицами в порядке, аналогичном учреждению общества с ограниченной ответственностью. Участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех размере, кратном стоимости их вкладов в уставном капитале. При банкротстве одного из участников его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам в уставный капитал.

Финансовые отношения выражаются во взаимоотношениях между участниками общества при формировании уставного и резервного капиталов, распределении прибыли, а также расчетах с кредиторами и государством.

Акционерное общество

До сентября 2014 года гражданское право знало 2 вида акционерных обществ:

- закрытые акционерные общества;

- открытые акционерные общества.

После 1 сентября 2014 они формально ещё будут существовать (до первых изменений), но фактически будут вытесняться новыми видами АО:

- публичными акционерными обществами;

- (непубличными) акционерными обществами.

Главное различие между двумя новыми видами АО состоит в способе размещения и обращения их акций:

В публичных акционерных обществах акции и ценные бумаги, которые конвертируются в его акции, размещаются путем открытой подписки и публично обращаются в соответствии с законодательством о ценных бумагах.

В непубличных акционерных обществах акции и ценные бумаги размещаются по закрытой подписке и публично не обращаются.

Деление на ОАО и ЗАО было чуть иным. Открытыми акционерными обществами считались общества, акционеры которых могли отчуждать акции независимо от согласия других акционеров. Если же акции распределялись только среди заранее определенного круга лиц, то АО было закрытым.

В названии публичных акционерных обществ должно содержаться слово «публичное». Причем независимо от того, является ли общество фактически публичным на настоящий момент или не является, если в наименовании будет слово «публичное», то все положения законодательства, касающиеся публичных акционерных обществ будут к нему применяться.

В фирменное наименование непубличного акционерного общества ничего (например, слова «непубличное») добавлять не придется.

Таким образом, акционерные общества будут называться или Публичное акционерное общество «Ромашка», или Акционерное общество «Ромашка».

Старые типы акционерных обществ должны были содержать в названии слова «открытое» или «закрытое».

Размещение привилегированных акций дешевле обыкновенных

Непубличным акционерным обществам будет предоставлено право размещать привилегированные акции, номинальная стоимость которых ниже номинальной стоимости обыкновенных акций.

Публичные АО такого права лишены.

Обязанность раскрывать содержание корпоративного договора

Публичные акционерные общества обязаны раскрывать содержание корпоративного договора.

Непубличные акционерные общества – по общему правилу не должны этого делать.

По поводу раскрытия информации, содержащейся в корпоративном договоре, заключенном в ЗАО или ОАО, законодательством специальных правил не установлено. О заключении акционерного соглашения акционеры были обязаны уведомить только само общество.

Но к заключаемым в закрытых и открытых акционерных обществах корпоративным договорам будут применяться те же требования, которые касаются публичных и непубличных АО. Обязанность раскрывать содержание будет зависеть от фактической публичности или непубличности общества.

Структура органов управления

В публичном акционерном обществе обязательно должны быть следующие органы:

- общее собрание акционеров – высший орган АО;

- единоличный исполнительный орган – общее руководство деятельностью АО;

- коллегиальный орган управления общества (пункт 4 статьи 65.3) (например: Наблюдательный совет), в котором не может быть меньше пяти членов; он контролирует деятельность исполнительных органов.

В непубличном АО стандартную схему управления обществом можно несколько изменить:

- функции коллегиального исполнительного органа могут быть закреплены за коллегиальным органом управления общества;

- непубличное АО может вовсе не формировать коллегиальный орган управления общества.

Хозяйственное общество признают дочерним, если другое (основное) хозяйственное общество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом. Дочернее общество не отвечает по долговым обязательствам основного общества. Последнее дает дочернему обязательные для него указания и отвечает солидарно с ним по финансовым операциям, осуществленным дочерним обществом во исполнение таких указаний.

КОРПОРАЦИЯ (corporation) — акционерное общество. К ключевым преимуществам подобной формы организации бизнеса относят: 1) ограниченную ответственность собственников; 2) легкость перехода права собственности от одного акционера к другому (свободная торговля титулами собственности); 3) долгосрочный характер деятельности (принцип непрерывно действующего предприятия). Корпорации подразделяются на открытые (publicly-held) и закрытые (closely-held); и те и другие продают свои акции (доли), только первые на открытом рынке, а вторые — среди ограниченного круга лиц. Им противопоставляются частные компании (privately-held companies), которые не являются акционерными обществами, т. е. корпорациями.

Основные отличительные черты корпорации:

1. наличие общего капитала, разделенного на определенное количество равных долей (акций);

2. принцип разделения ответственности. Способствует мобилизации значительных финансовых ресурсов в уставные капиталы акционерных обществ. Это делает возможным реализацию масштабных инвестиционных проектов, что не под силу малым и средним компаниям.

3. отделение собственности от управления способствует экономии затрат на получение информации. Менеджеры могут собрать и обобщить довольно точные и подробные сведения о производственном и финансовом потенциале компании, необходимые для принятия управленческих решений. Владельцам корпорации достаточно иметь общие представления о ее производственной и финансовой деятельности, т.е. о том, насколько эффективно корпорация работает и приносит приемлемую прибыль.

4. корпоративная форма организации предпринимательской деятельности особенно рациональна при отделении собственности от управления, так как допускает довольно частые изменения в составе собственников без нарушения нормальной деятельности компаний.

Существенным недостатком корпоративной организации является ее двойное налогообложение. Как юридическое лицо корпорация уплачивает налог на прибыль (доход). Дивиденды акционеров как их личный доход также облагаются налогом.

В крупных корпорациях акционеры и менеджеры – это обычно разные группы лиц. Акционеры избирают правление (Совет директоров), правление назначает ведущих менеджеров, которые отвечают за управление делами корпорации в интересах акционеров. Номинально акционеры контролируют деятельность корпорации посредством избрания Совета директоров (Наблюдательного совета).

Одной из ведущих форм организации финансового капитала являются холдинговые компании. Данная форма организации бизнеса наиболее жизнеспособна, подвижна и эффективна. Это особый тип финансовой компании. Которую создают для владения контрольными пакетами акций других фирм с целью контроля и управления их деятельностью.

Классификация корпораций:

1. по георгафическому охвату:

· транснациональные;

· межгосударственная;

· национальная;

· отраслевая;

· региональная;

2) по составу участников:

- сырьевые;

- финансовые;

- финансово-промышленные;

- торгово-финансовые;

- финансово-медийные;

- промышленные;

- торговые;

3) по типу хозяйственного взаимодействия:

- материальные;

- финансовые;

- информационные;

4) по форме:

- картель;

- корнер;

- синдикат;

- трест;

- концерн;

- консорциум;

- ФПГ (финансова-промышленная группа );

- конгломерат;

- холдинг;

- союз;

- ассоциация;

- франчайза;

5) по цели создания:

- коммерческие;

- некоммерческие

Высшим органом корпорации является общее собрание ее участников.

В некоммерческих корпорациях и производственных кооперативах с числом участников более ста высшим органом может являться съезд, конференция или иной представительный (коллегиальный) орган, определяемый их уставами в соответствии с законом. Компетенция этого органа и порядок принятия им решений определяются в соответствии с Гражданским Кодексом законом и уставом корпорации.

В корпорации образуется единоличный исполнительный орган (директор, генеральный директор, председатель и т.п.). Уставом корпорации может быть предусмотрено предоставление полномочий единоличного исполнительного органа нескольким лицам, действующим совместно, или образование нескольких единоличных исполнительных органов, действующих независимо друг от друга. В качестве единоличного исполнительного органа корпорации может выступать как физическое лицо, так и юридическое лицо.

В корпорации образуется коллегиальный исполнительный орган (правление, дирекция и т.п.). В корпорации может быть образован коллегиальный орган управления (наблюдательный или иной совет), контролирующий деятельность исполнительных органов корпорации и выполняющий иные функции, возложенные на него законом или уставом корпорации. Лица, осуществляющие полномочия единоличных исполнительных органов корпораций, и члены их коллегиальных исполнительных органов не могут составлять более одной четверти состава коллегиальных органов управления корпораций и не могут являться их председателями.

Члены коллегиального органа управления корпорации имеют право получать информацию о деятельности корпорации и знакомиться с ее бухгалтерской и иной документацией, требовать возмещения причиненных корпорации убытков.

Запасы

Дебиторская задолженность

Денежные средства

Таким образом, различные варианты формирования оборотных активов организации, отражая различные соотношения уровня эффективности его использования и риска, в конечном счете определяют сумму и уровень этого капитала по отношению к объёму операционной деятельности. Из приведённых данных видно, что при альтернативных подходах к формированию оборотных активов организации, его сумма и уровень по отношению к объёму операционной деятельности варьируют в довольно широком диапазоне.

Управление запасами

Основными задачами создания запасов товарно-материальных ценностей являются:

- Обеспечение текущей производственной деятельности организации (запасы сырья и материалов).

- Обеспечение текущей сбытовой деятельности (запасы готовой продукции).

- Независимость от сезонных колебаний (накопление сезонных запасов).

Цель управления запасами заключается в оптимизации запасов товарно-материальных ценностей

Задачи управления запасами:

- оптимизация размера запасов;

- оптимизация структуры запасов;

- минимизация затрат по обслуживанию запасов;

- обеспечение эффективного контроля за их движением.

Методики оптимального управления запасами базируются на идее минимизации двух основных видов затрат:

- затрат по покупке и доставке;

- затрат по хранению.

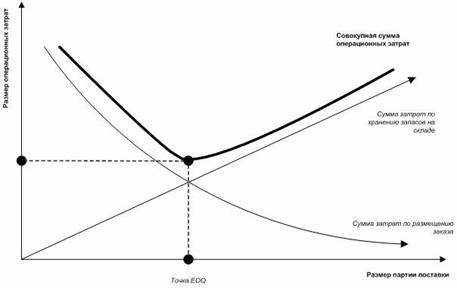

Одним из наиболее известных методов, используемых в управлении запасами является построение модели оптимальной партии заказа EOQ (Economic ordering quantity), позволяющей минимизировать совокупные затраты по заказу, с учет затрат по доставке и хранению запасов.

Модель EOQ позволяет оптимизировать пропорции между этими двумя группами операционных затрат таким образом, чтобы совокупная их сумма была минимальной. Графически это можно представить следующим образом.

Важным методом управления запасами является построение различных эффективных систем контроля за движением запасов организации. Основной задачей таких контролирующих систем является своевременное размещение заказов на пополнение запасов и вовлечение в операционный оборот излишне сформированных их видов.

Среди систем контроля за движением запасов в странах с развитой экономикой наиболее широкое применение получила «Система ABC». Суть этой системы контроля состоит в разделении всей совокупности запасов товарно-материальных ценностей на три категории исходя их стоимости, объема и частоты расходования, отрицательных последствий их нехватки для хода операционной деятельности и финансовых результатов и т.п. и осуществлении постоянного контроля (мониторинга) за запасами категории А

В категорию «А» включают наиболее дорогостоящие виды запасов с продолжительным циклом заказа, которые требуют постоянного мониторинга в связи с серьезностью финансовых последствий, вызываемых их недостатком. В категорию «В» включают товарно-материальные ценности, имеющие меньшую значимость в обеспечении бесперебойного операционного процесса и формировании конечных результатов финансовой деятельности. В категорию «С» включают все остальные товарно-материальные ценности с низкой стоимостью, не играющие значимой роли в формировании конечных финансовых результатов.

ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ КОРПОРАЦИИ

3.1Финансовое планирование и прогнозирование корпорации

3.2 Стратегические решения в системе управления стоимостью компании

3.3 Дивидендная политика. Взаимосвязь инвестиций, дивидендов и финансовых решений

3.4Слияния и поглощения как фактор роста стоимости бизнеса

3.1 В условиях рыночной экономики повышается значимость и актуальность финансового планирования и прогнозирования. В развитых странах финансовое планирование выступает одним из важнейших инструментов регулирования деятельности компании. Рынок еще более требователен к качеству финансового планирования, ибо при рыночных отношениях за все неблагоприятные последствия своей деятельности, в том числе и за просчеты в финансовом планировании и прогнозировании, ответственность несет непосредственно организация.

Эффективность функционирования предприятия, его финансовая устойчивость, жизнеспособность в условиях рыночной экономики во многом зависят от того, насколько точно оно сможет предвидеть перспективы своего развития, то есть от уровня обоснованности принятой к использованию системы прогнозирования и планирования. Поэтому функции финансового прогнозирования и планирования составляют основу механизма управления финансами предприятия.

Финансовое планирование и прогнозирование охватывает важнейшие стороны финансово-хозяйственной деятельности предприятия, обеспечивает необходимый предварительный контроль за образованием и использованием материальных, трудовых и финансовых ресурсов, создает условия для укрепления финансового состояния предприятия.

В процессе финансового планирования и прогнозирования одновременно обосновываются рациональные отношения, стоимостные пропорции, движение финансовых ресурсов и на этой основе определяются финансовые показатели на плановый период. Их особенностью является синтетический характер и обязательно стоимостное выражение. Этими основополагающими факторами определяются роль финансового планирования и прогнозирования.

Цель финансового прогнозирования -- оценка перспектив воздействия внешней среды и внутренних условий на будущее состояние финансовых ресурсов предприятия.

Задачами финансового прогнозирования являются: определение предполагаемого объема финансовых ресурсов в прогнозируемом периоде;? поиск источников их формирования и направлений наиболее эффективного использования на основе анализа складывающихся тенденций и с учетом воздействия на них различных факторов;

оценка финансового состояния предприятия в прогнозируемом периоде в зависимости от возможных вариантов его финансово-хозяйственной деятельности;

формирование рекомендаций относительно выбора рациональной финансовой стратегии и тактики, обеспечивающих достижение предприятием стабильного положения на рынке и прочной финансовой устойчивости.

Необходимость финансового прогнозирования обусловлена общими условиями хозяйствования. С помощью прогнозирования сводят к минимуму неопределенность рыночной среды и ее негативные последствия для предприятия, устраняют излишние транзакционные издержки. Компания не в состоянии полностью устранить предпринимательский и финансовый риски, но может снизить их негативное влияние и последствия с помощью умелого прогнозирования показателей.

Цели финансового планирования на предприятии зависят от выбранных критериев принятия финансовых решений, к которым относятся:

- максимизация продаж;

- максимизация прибыли;

- максимизация собственности владельцев предприятия.

Главной целью финансового планирования на предприятии является обоснование стратегии развития предприятия с позиции экономического компромисса между доходностью, ликвидностью и риском, а также определении необходимого объема финансовых ресурсов для реализации данной стратегии.

Финансовое планирование как функция управления охватывает весь комплекс мероприятий по выработке плановых заданий и претворению их в жизнь. Финансовое планирование на предприятии решает следующие задачи:

- выявляет резервы увеличения доходов предприятия и способы их мобилизации;

- обеспечивает воспроизводственный процесс необходимыми источниками финансирования;

- определяет пути наиболее эффективного использования финансовых ресурсов;

- управляет денежными потоками;

- обеспечивает соблюдение интересов инвесторов, кредиторов, государства;

- осуществляет контроль за финансовым состоянием предприятия. Финансовое планирование помогает своевременно выполнять обязательства перед бюджетом, различными фондами, банками и другими кредиторами, тем самым защищая компанию от применения к ней штрафных санкций.

Процесс составления финансовых планов включает в себя следующие этапы:

1. Анализ инвестиционных возможностей и возможностей финансирования, которыми располагает предприятие.

2. Прогнозирование последствий текущих решений с целью избежать неожиданностей и понять связи между текущими и будущими решениями.

3. Обоснование выбранного варианта из всех возможных решений (этот вариант и будет представлен в окончательной редакции плана).

4. Оценка результатов, достигнутых предприятием, в сравнении с целями, установленными в финансовом плане. Четырехэтапный процесс планирования предполагает принятие решений и осуществление мероприятий, которые на каждой стадии планирования влияют на будущее предприятия. Поскольку никто не в состоянии точно предвидеть будущее, планирование должно быть непрерывным. Необходимо постоянно учитывать на каждом этапе финансового планирования вновь поступающую информацию.

Значение финансового планирования заключается в том, что оно:

- позволяет сделать выбор наиболее эффективных путей развития из возможных альтернатив;

- дает возможность определить в перспективе экономическую эффективность деятельности организации;

- способствует постановке конкретных целей, которые служат способом мотивации работ менеджеров и позволяют установить критерий оценки их деятельности.

Наряду с осознанием необходимости широкого применения современного финансового планирования в нынешних условиях действуют факторы, ограничивающие его использование в организациях:

- высокая степень неопределенности на российском рынке, связанная с продолжающимися глобальными изменениями во всех сферах общественной жизни

- незначительная доля предприятий, располагающих финансовыми возможностями для осуществления серьезных финансовых разработок;

- отсутствие эффективной нормативно- правовой базы отечественного бизнеса.

3.2 Оценка, как процесс определения стоимости компании, на тот или иной объект известна давно, но в большинстве случаев она рассматривается в отрыве от целей и задач управления компанией. Одной из главных задач и прерогатив управления является увеличение стоимости компании. Отсюда разработка эффективной системы управления стоимостью для конкретного бизнеса является базовой парадигмой его развития.

Известные и используемые в деловом мире концепции и модели управления можно подразделить на две большие группы: балансовые (или бухгалтерские) и стоимостные (или рыночные). Бухгалтерские концепции и модели управления ориентируют менеджеров, главным образом, на получение максимальной величины прибыли, зачастую в ущерб достижению других важных результатов. Рост прибыли не всегда дает компании возможности обеспечить конкурентные преимущества в долгосрочной перспективе, кроме того, основывается на бухгалтерских показателях, не позволяющих учесть индивидуальные стоимостные характеристики компании и имеющих ретроспективный характер, т.е. отражающих прошлое, а не будущее. Балансовые (бухгалтерские) модели управления, несмотря на свою простоту и «понятность», не способны ответить на вопросы акционеров относительно будущего предприятия: как долго сохранит свои конкурентные позиции на рынке; насколько инвестиционно привлекательным будет в ближайшем будущем.

Преодолеть эти недостатки позволяют экономические (рыночные) концепции и модели управления бизнесом. Они ориентированы, прежде всего, на максимизацию стоимости предприятия. В этой связи встает необходимость определить понятие стоимости предприятия, которое имеет много различных значений. Приведем наиболее часто встречающиеся понятия в теории и практики оценки стоимости.

Доминирующим понятием является рыночная стоимость, поскольку она позволяет определить справедливую цену оцениваемого объекта при совершении сделки. Под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства. Под которыми понимается:

● одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

● стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

● объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

● цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей бы то ни было стороны;

● платеж за объект оценки выражен в денежной форме.

Инвестиционная стоимость — стоимость объектов собственности для конкретного инвестора при определенных целях инвестирования.

Балансовая стоимость — стоимость затрат на строительство или приобретение объекта собственности. Бывает первоначальной (отражается в бухгалтерских документах на момент ввода объекта в эксплуатацию) и восстановительной (стоимость воспроизводства ранее созданных основных средств в современных условиях).

Стоимость для целей налогообложения — это стоимость, величина которой определяется по установленной государственными органами методике.

Ликвидационная стоимость — денежная сумма, которая реально может быть получена от продажи собственности в срок, слишком короткий для проведения адекватного маркетинга. При определении ликвидационной стоимости необходимо учитывать все расходы, связанные с ликвидацией компании, такие как комиссионные арбитражному (или внешнему) управляющему, административные издержки по поддержанию работы компании до ее ликвидации, расходы на юридические и бухгалтерские услуги. Разность между выручкой и издержками на ликвидацию составляет ликвидационную стоимость компании

Страховая стоимость — стоимость собственности, определяемая положениями страхового контракта или полиса.

Стоимость замещения — стоимость близкого аналога оцениваемого объекта.

Стоимость обмена — служит для осуществления различных операций с объектами собственности.

Таким образом, стоимость — это экономический критерий, отражающий интегральный эффект влияния принимаемых решений на все параметры, по которым оценивается деятельность предприятия (доля рынка и прочность конкурентной позиции, доходы, инвестиционные потребности, операционная эффективность, налоговое бремя, регулирование, потоки денежных средств, уровень риска), позволяющий ранжировать варианты в ситуации множественного выбора.

Умение управлять стоимостью компании позволяет принимать более успешные управленческие решения, наиболее эффективно перераспределять денежные потоки. Оценка и управление стоимостью являются одними из важнейших инструментовэффективного ведения бизнеса и незаменимы при принятии решений о приобретении или реализации активов.

Следует определить, что управление стоимостью компании — это система методов воздействия на внутренние факторы компании и опосредованно на факторы внешней среды с целью обеспечения его динамичного развития, повышения устойчивости во внешней среде, инвестиционной привлекательности посредством достижения роста его стоимости.

Задача управления стоимостью, как базового метода обеспечения стратегической конкурентоспособности бизнеса, можно свести к следующему:

1) базовой целью управления деятельностью предприятия на всех уровнях его функционирования является повышение стоимости в интересах собственников и других заинтересованных лиц;

2) ключевым источником стоимости является денежный поток предприятия, который может генерировать сегодня и сможет генерировать в будущем;

3) прирост стоимости компании и каждого ее отдельно взятого подразделения является важнейшим критерием эффективности руководства на всех уровнях.

При этом следует иметь в виду наличие известных конфликтов интересов между основными участниками процесса функционирования компании — собственниками, менеджерами, персоналом, налоговыми органами и потребителями. В этой связи при управлении стоимостью необходимо исходить из установленных принципов оценки.

1. Ориентированность на результат. Проведение оценки стоимости должно преследовать конкретную цель, а результаты данного исследования должны носить практический характер. Возникновение кризисных ситуаций в экономике порождает неопределенность прогнозирования параметров стоимости компаний. В таких условиях целями бизнеса становится обеспечение конкурентного преимущества, повышение инвестиционной привлекательности и финансовой безопасности, а соответственно и рост рыночной стоимости компаний.

2. Сбалансированность интересов всех участников компании. При проведении оценки стоимости важно принимать во внимание тот факт, что собственники, инвесторы, конкуренты имеют собственные интересы в функционировании компании, а соответственно и в оценке ее стоимости. Так, например, для инвестора определяющим фактором при выборе компании станет величина генерируемого денежного потока, определяющею величину будущих доходов. Собственники компании больше заинтересованы в увеличении капитализации компании и повышении рыночной стоимости акций. Поэтому при оценке стоимости важно оценивать все аспекты функционирования компании, чтобы максимально учесть предпочтения заинтересованных сторон

3. Комплексность оценки. Одной из основных проблем оценки стоимости бизнеса является многообразие методов оценки. Недостатком традиционных подходов к оценке стоимости бизнеса является то, что при использовании каждого из них можно оценить лишь один аспект функционирования компании — либо величину денежного потока, либо величину чистых активов, либо величину рыночных мультипликаторов. Поэтому комплексная оценка стоимости бизнеса должна включать в себя элементы нескольких методов и моделей, обеспечивая тем самым адаптацию процесса оценки стоимости к существующим условиям функционирования компаний.

4. Ориентация на эффективность. Применение принципов стоимостно-ориентированного управления создает в компании систему управления факторами стоимости, позволяющую, сосредоточившись на главном, управлять бизнесом в целях долгосрочного наращивания ее стоимости и обеспечения устойчивости в нестабильной внешней среде. Для этого необходимо решение задач во многих сферах деятельности компании: построение многофакторной финансовой стоимостно-ориентированной модели бизнеса; формирование системы бизнес-процессов с учетом цепочки создания добавленной стоимости; принятие управленческих решений на основе стоимостно-ориентированного подхода.

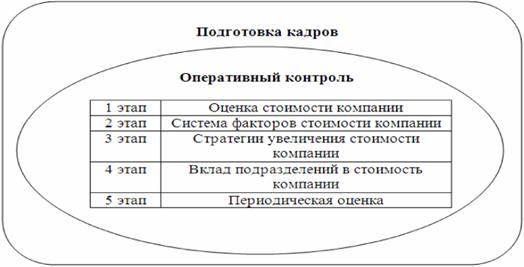

5. Внедрение системы управления стоимостью — процесс продолжительный (2-3 года), ориентированный на долгосрочную перспективу, имеющий стратегическое значение для компании, и он должен пройти несколько этапов.

1 этап — оценка стоимости компании на текущий момент с созданием модели, учитывающей индивидуальность денежных потоков конкретного бизнеса. Здесь общий денежный поток можно представить как сумму денежных потоков отдельных подразделений и филиалов, создающих стоимость, и обслуживающих подразделений, напрямую не создающих стоимость.

Методы, позволяющие оценить стоимость компании, условно можно разделить по следующим группам:

— базирующиеся на определении стоимости отдельных активов, которыми владеет оцениваемое предприятие (методы затратного подхода);

— использующие результаты анализа конъюнктуры фондового рынка, а точнее, сделок, совершенных с акциями или долями уставного капитала предприятий, аналогичных оцениваемому (методы сравнительного подхода);

— основанные на изучении доходов оцениваемого предприятия (методы доходного подхода)

Указанные методы позволяют рассматривать стоимость компании под различным углом зрения.

Затратный подход позволяет определить стоимость создания компании, аналогичной оцениваемой.

Сравнительный подход дает возможность определить цену, которую инвесторы в сложившихся экономических условиях готовы заплатить нынешним акционерам за оцениваемое предприятие.

Результат, получаемый в ходе использования методов доходного подхода, отражает величину денежных средств, которые предприятие способно заработать для своих владельцев в будущем.

1. В целом, именно стоимостная оценка позволяет получить полную достоверную картину стоимости бизнеса. Современные методы и технологии оценки стоимости бизнеса дают возможность определить необходимый стандарт стоимости — от рыночной и инвестиционной до специальных видов стоимости. Большинство оценочных технологий определяют стоимость на основе будущего ожидаемого денежного потока, дисконтированного по ставке, отражающей присущий данному предприятию риск. При этом, применение различных моделей денежного потока позволяет «уловить» влияние определенных факторов стоимости. Например, структуру капитала, «налоговый щит», инвестиции, необходимые для создания прибыли, время их осуществления и др. Учитывая систему рисков, характерных для данного бизнеса, стоимостная оценка помогает определить стоимость бизнеса в существующих реалиях рынка, что важно для принятия управленческих решений. Оценка бизнеса в системе управления стоимостью предприятия играет роль постоянного мониторинга достигнутой величины стоимости, способствует установлению величины разрыва между потенциальной и действительной стоимостью предприятия, а также величиной капитализации на фондовом рынке. Своевременно и правильно определенная величина стоимости предприятия является основой для принятия обоснованных управленческих решений, ведущих к увеличению стоимости предприятия, повышению его конкурентоспособности и инвестиционной привлекательности.

В системе управления стоимостью предприятия оценка позволяет решать следующие задачи. Определить исходную или действительную величину стоимости бизнеса.

| 2. Определить стоимостный разрыв между фундаментальной (внутренней) и действительной стоимостью. 3. Выявить факторы роста стоимости и степень их влияния на величину рыночной стоимости. 4. Рассчитать величину потенциальной стоимости и проследить ее динамику в зависимости от использования внутренних и внешних резервов и улучшений. 5. Спрогнозировать величину синергического эффекта и изменения стоимости в результате реструктуризации и реорганизации предприятия. 2 этап — формирование системы факторов, определяющих изменение стоимости и разработка на их основе стратегий по увеличению стоимости. Все факторы с точки зрения управления можно разделить на внешние и внутренние (управляемые факторы). Невозможность воздействия на внешние факторы (например, законодательные ограничения, изменение налогового законодательства, инфляция и т.д.) не означает, что их нельзя предвидеть и минимизировать негативные последствия либо максимизировать выгоды. Задача управления, состоит в том, чтобы своевременно «защитить» стоимость компании от колебания внешних факторов. Система внутренних факторов стоимости представляет собой совокупность показателей деятельности предприятия и отдельных его единиц. Показатели детализируются для каждого уровня управления, при этом каждое подразделение отвечает за те факторы стоимости, на которые оно может воздействовать. Чтобы факторами стоимости можно было пользоваться, надо установить их соподчиненность, степень влияния каждого фактора на стоимость предприятия. Некоторые факторы стоимости нельзя рассматривать в отрыве друг от друга — например, классическая связка — цена / объем продаж. При этом в процессе развития бизнеса может изменяться степень влияния конкретного фактора, его оптимальное, с точки зрения максимизации стоимости, значение — все это должно учитываться для отслеживания ключевых факторов стоимости. При построении эффективной модели управления стоимостью должны учитываться факторы по 4 группам показателей: показатели, отражающие стратегическую эффективность компании; эффективность операционной деятельности; инвестиционной деятельности и финансовой деятельности. |

|

| Рис. Факторы стоимости компании |

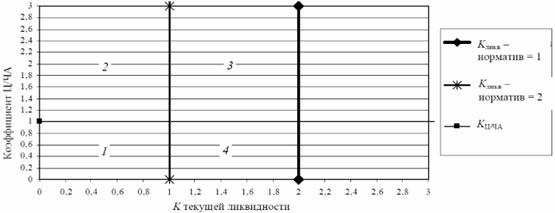

| Эффективность операционной деятельности отражает результаты основной деятельности компании по увеличению продаж, снижению издержек или повышению производительности. Эффективность инвестиционной деятельности отражает эффективность инвестиционных проектов, осуществляемых компанией. Под инвестиционными проектами в данном случае понимаются любые проекты, связанные с инвестированием денежных средств в реальные активы на срок более 1 года. Эффективность финансовой деятельности. Данная группа показателей отражает эффективность работы компании по привлечению различных источников финансирования, размещению свободных денежных средств на фондовом рынке и управлению оборотным капиталом. Внедрение системы управления стоимостью невозможно без определения нефинансовых факторов стоимости. Финансовые показатели отражают исключительно результаты деятельности компании, однако не раскрывают пути их достижения. Кроме того, с помощью одних лишь финансовых показателей невозможно проконтролировать эффективность инвестирования в нематериальные активы (брэнд, репутация, персонал), между тем именно от них во многом зависит успех компании на рынке. Воздействие на, те или иные факторы осуществляется в соответствии с конкретными стратегиями развития предприятия (бизнеса): операционными, инвестиционными, финансовыми. С точки зрения управления стоимостью важно выстроить всю систему факторов, воздействуя на которые можно добиваться роста стоимости. 3 этап — разработка стратегий увеличения стоимости компании. Данный этап связан с разработкой системы совокупных показателей деятельности компании. Для определения стратегий по увеличению стоимости на основе определения стоимости бизнеса предлагается разработать «сценарную модель деятельности предприятия», благодаря которой можно определить, как решения повлияют на стоимостную величину компании. Модель строится на основе двух показателей: коэффициента ликвидность и коэффициента соотношения цены бизнеса к чистым активам компании. Показатель соотношения стоимости бизнеса к чистым активам (Ц/ЧА) позволяет проследить тенденцию развития предприятия, показывает, насколько эффективно управление предприятием, отражает финансовую привлекательность деятельности компании. При грамотном управлении и реализации финансовых и стратегических действий стоимость бизнеса должна превышать величину чистых активов. Таким образом, коэффициент Ц/ЧА должен быть больше единицы (граничное значение единицы). Для оценки платежеспособности предприятия применяют коэффициент текущей ликвидности. Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии оборотных активов, в том числе запасов, готовой продукции, денежных средств, дебиторских задолженностей, незавершенного производства и т. д., к краткосрочным пассивам (обязательствам). Коэффициент текущей ликвидности применяется для оценки способности предприятия выполнять свои краткосрочные обязательства. Коэффициенты ликвидности характеризуют платежеспособность предприятия не только на данный момент, но и в случае чрезвычайных обстоятельств. Нормативное значение для коэффициента текущей ликвидности — от 1 до 2, а значение меньше единицы говорит о возможной утрате платежеспособности, а значение больше четырех — о недостаточной активности использования заемных средств и, как следствие, меньшем значении рентабельности собственного капитала. Следует отметить, что нормативный коэффициент ликвидности будет зависеть от отрасли, в которой предприятие осуществляет свою деятельность. На рис. представлена матрица, на которой по оси Y отображается коэффициент соотношения цены бизнеса к чистым активам предприятия, по оси Х — коэффициент текущей ликвидности. |

|

| Рис. Матрица зависимости коэффициента стоимости бизнеса к чистым активам предприятия и коэффициента текущей ликвидности |

| В данной матрице введены граничные значения заданных показателей: для коэффициента Ц/ЧА граничное значение 1 (оптимальное значение больше 1), для коэффициента текущей ликвидности от 1 до 2. Граничные значения показателей разделили область на четыре квадранта. В первом квадрате матрицы коэффициенты ликвидности и соотношение стоимости бизнеса к чистым активам предприятия ниже нормативного значения (KЦ/ЧА < 1, Kликв < 1). Такое состояние финансовых дел на предприятии говорит о невозможности для предприятия покрыть свои обязательства, о нестабильности финансовой ситуации на предприятии, отсутствии стратегии стоимостного мышления у руководства компании. Во втором квадрате матрицы коэффициент ликвидности ниже нормативных значений, соотношение Ц/ЧА больше единицы (KЦ/ЧА >= 1, Kликв < 1). Несоответствие оптимальному значению коэффициента ликвидности говорит о временной утрате платежеспособности предприятия, но деятельность компании рентабельна. В третьем квадрате матрицы все показатели находятся на оптимальном благоприятном уровне. Нахождение предприятия в данном квадранте говорит о грамотной политике управления компанией с точки зрения стоимостного мышления. Расчетные рамки третьего квадранта –KЦ/ЧА >= 1, 1 =< Kликв =< 2 говорит о том, что расположение предприятия в данных граничных значениях выгодно и собственникам, и инвесторам, и государственным фискальным структурам, и социуму, оно положительно характеризует предприятие в кредитных учреждениях. В четвертом квадрате матрицы коэффициент ликвидности удовлетворяет оптимальному значению, Ц/ЧА ниже единицы (KЦ/ЧА < 1, 1 =< Kликв =< 2). Политика руководства в данном случае позволяет сохранять текущую платежеспособность предприятия, но не учитывает повышение стоимости бизнеса. Используя предлагаемую матрицу, руководители могут оперативно принимать решения, которые позволят эффективно управлять предприятиями на основе определения стоимости бизнеса. 4 этап — анализ вклада подразделений в стоимость компании. На данном этапе следует учитывать, что оценка стоимости бизнеса охватывает все предприятия, принадлежащие субъекту предпринимательской деятельности (их может быть несколько) со всей совокупностью лежащих на нем прав и обязательств, с учетом имеющихся разрешений и лицензий. Одновременно необходимо выделять в качестве «бизнеса» отдельные направления деятельности компании, т.е. бизнес-линии или бизнес-единицы. Это означает, что предприятие обладает совокупностью нескольких бизнесов. В целях адекватной оценки вклада тех или иных товарных групп в стоимость компании, следует рассматривать различные подразделения как бизнес-единицы. Процесс разделения предприятия на бизнес-единицы называется сегментацией. Различают два основных подхода к сегментации. — сегментация по типу потребителя (основана на характеристиках потребителя); — сегментация по типу профессиональных навыков (основана на знаниях, опыте и технологиях, необходимых предприятию для осуществления своей деятельности). В последующем для каждой бизнес-единицы определяются решающие факторы стоимости и анализируются результаты их хозяйственной деятельности. Основная цель данного этапа — выявить бизнес-единицы, «создающие» и «разрушающие» стоимость. 5 этап — периодическая оценка. Информация о результатах деятельности компании, рассматриваемая сквозь призму системы управления стоимостью через определенные промежутки времени. Для периодического сопоставления достигнутых результатов с целевыми индиктарами следует составить строгий календарный план анализа эффективности. В соответствии с этим графиком проводятся собрания, на которых оцениваются и обсуждаются результаты предпринимаемых усилий, а также происходит поиск новых путей повышения эффективности. На рис. изображена модель системы управления стоимости компании с учетом всех вышеперечисленных особенностей. Следует помнить, что внедрение системы управления в существующую модель управления компанией невозможно без подготовленных кадров, способных, как самостоятельно выполнять расчеты, так и своевременно доводить оперативную информацию до соответствующих руководящих звеньев структуры управления. Построение системы управления стоимостью не следует рассматривать как определенный инвестиционный проект, имеющий определенные критерии достижения результатов. Указанная система должна быть самой динамичной подсистемой в составе системы управления предприятием, отражая ее соответствие стратегическим целям деятельности и состоянию внешней конкурентной среды, а также неразрывно связанной с процессом оценки бизнеса и отдельных его элементов. |

|

| Рис. Система управления стоимостью компании |

3.3 Дивидендная политика организации

Дивиденды представляют собой денежный доход акционеров. Схему распределения прибыли отчетного периода, упрощенно, можно представить следующим образом: часть прибыли выплачивается в виде дивидендов , а оставшаяся часть прибыли реинвестируется в активы предприятия. Реинвестированная часть прибыли является внутренним источником финансирования деятельности предприятия. Реинвестирование прибыли – более приемлемая и относительно дешевая форма финансирования предприятия, расширяющего свою деятельность. Реинвестирование прибыли позволяет избежать дополнительных расходов, которые имеют место при выпуске новых акций.

Дивидендная политика представляет собой упорядоченную систему принципов и подходов, которыми руководствуются собственники компании при определении той доли имущества организации, которую они считают целесообразным распределить в виде дивидендов по окончании очередного отчетного периода.

Дивидендная политика определяет размер привлекаемых предприятием внешних источников финансирования, и, одновременно, определяет долю средств, отвлекаемых от реинвестирования для выплаты дивидендов. При прочих равных условиях чем большая часть прибыли расходуется на выплату дивидендов, тем меньше средств может быть реинвестированной в компанию, тем медленнее темпы ее роста и тем медленнее и проблематичнее рост курсовой стоимости ее акций.

Инвесторы обычно выбирают компанию, дивидендная политика которой в наибольшей степени соответствует их целям инвестирования. Поэтому изменение дивидендной политики может вызвать большее неудовлетворение акционеров, чем низкий уровень дивидендов. Таким образом, стабильность дивидендной политики является одним из наиболее важных факторов, который влияет на отношение инвесторов к компании.

Так как основной задачей организации является увеличение ее стоимости, то от политики выплат владельцам капитала, основу которой традиционно составляла дивидендная политика, зависит, насколько динамика развития компании отражает изменение благосостояния ее собственников.

Подходы к формированию дивидендной политики:

1.Консервативный подход - выделяют следующие варианты типов дивидендной политики:

- политика выплаты дивидендов по остаточному принципу - объем выплаты дивидендов формируется после удовлетворения за счет прибыли потребностей в формировании собственных финансовых ресурсов, которые обеспечивают максильно потребность в реализации инвестиционных проектов. Преимуществом такой политики будет являться формирование устойчивого темпа роста эконосики организации, а такжке повышение ее финансовой устойчивости.

Недостаток же этой политики заключается в нестабильности размеров дивидендных выплат. Такая дивидендная политика используется обычно лишь на ранних стадиях жизненного цикла организации, связанных с высоким уровнем его инвестиционной активности.

- политика постоянного размера выплаты дивидендов предполагает выплату постоянной суммы на протяжении длительного периода времени, но в условиях высоких темпов инфляции сумма дивидендов идексируется на процент инфляции. Как правило, размер выплат устанавливается на достаточно низком уровне, что позволяет минимизировать риски снижения финансовой устойчивости.

Недостатком политики является ее слабая связь с финансовыми результатами деятельности организации, так как в периоды низкого финанаосового результата инвестиционная деятельность может быть сведена к нулю.

2.Умеренный (компромиссный) подход - политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды - представляет собой наиболее взвешенный тип. Преимуществом является стабильная гарантированная выплата дивидендов в минимально предусмотренном размере (как в предыдущем случае) при высокой связи с финансовыми результатами деятельности организации, позволяющей увеличивать размер дивидендов в периоды благоприятной хозяйственной конъюнктуры, не снижая при этом уровень инвестиционной активности. Основной недостаток политики заключается в том, что при продолжительной выплате минимальных размеров дивидендов ,инвестиционная привлекательность акций компании снижается и соответственно падает их рыночная стоимость.

3.Агрессивный подход - предусматривает стабильное возрастание уровня дивидендных выплат в расчете на одну акцию. Возрастание дивидендов при осуществлении такой политики происходит, как правило, в твердо установленном проценте прироста к их размеру в предшествующем периоде (на этом принципе построена „Модель Гордона", определяющая рыночную стоимость акций таких компаний). Преимуществом политики является обеспечение высокой рыночной стоимости акций компании и формирование положительного ее имиджа у потенциальных инвесторов при дополнительных эмиссиях. Недостатком политики является отсутствие гибкости в ее проведении и постоянное возрастание финансовой напряженности , если темп роста коэффициента дивидендных выплат возрастает (т.е. если фонд дивидендных выплат растет быстрее, чем сумма прибыли) Инвестиционная активность организации сокращается, а коэффициенты финансовой устойчивости снижаются (при прочих равных условиях). Поэтому осуществление такой дивидендной политики могут позволить себе лишь реально процветающие акционерные компании.Если же эта политика не подкреплена постоянным ростом прибыли компании, то она представляет собой верный путь к ее банкротству.

3.4 В современных экономических условиях компаниям необходимо искать эффективные методы для развития, повышения конкурентоспособности, роста рентабельности и стоимости. На сегодняшний день одним из таких методов является стратегия слияния и поглощения.

Слияния и поглощения компаний является одним из самых распространенных путей развития, к которому прибегают большинство даже самых успешных компаний. Слияния и поглощения являются неотъемлемыми процессами современных рыночных отношений. Сделками по слияниям и поглощениям называют сделки, которые сопровождаются переходом прав собственности и контроля над компанией от прежних акционеров к новым. Одним из отличительных признаков сделок по слиянию и поглощению является увеличение масштабов бизнеса нового собственника. В настоящее время возникает необходимость в процессах слияния и поглощения для обеспечения роста бизнеса, так как в последние годы резко возрос уровень конкуренции в большинстве сфер деятельности. Слияния и поглощения компаний можно рассматривать в качестве одного из самого важного механизма обеспечения конкурентоспособности фирм. Владельцы частного бизнеса также признают тот факт, что в условиях постоянно меняющегося рынка, роста конкуренции хорошо продуманные и удачно осуществленные транзакции по международным слияниям и поглощениям могут значительно увеличить стоимость их бизнеса.

Одним из мотивов слияний и поглощений компаний является стремление к получению дополнительных производственных и финансовых ресурсов, необходимых для расширения производства продукции и проникновения на новые рынки, а также доступ к новым технологиям.

Самым основным мотивом слияний и поглощений он называет рост бизнеса. Рост — один из фундаментальных мотивов сделок слияний и поглощений. «Компании, стремящиеся к расширению, стоят перед выбором между внутренним ростом и ростом через слияния и поглощения». Внутренний рост компании занимает больше времени. Конкурентные факторы также могут приводить к его неэффективности: пока компания занята внутренним расширением, конкуренты могут увеличить свою долю рынка. Процесс слияний и поглощений способствует более эффективному распределению и использованию ресурсов. Благодаря процессам слияний и поглощений собственность оказывается в руках наиболее эффективных собственников. Конечно же, есть компании-покупатели, для которых целью является устранение конкурента через его покупку и последующее закрытие производства.

Выявление мотивов слияний и поглощений очень важно, так как в них отражаются причины, по которым две или несколько компаний, объединившись, стоят дороже, чем по отдельности. Одной из форм поглощения может выступать присоединение поглощаемой компании к компании покупателю. В результате поглощаемая компания прекращает свое существование. Примером такой сделки является поглощение компанией Coca-Cola компании Мултон. Наиболее внятный мотив сделок по слиянию и поглощению со стороны компании-покупателя — это повышение стоимости компании за счет расширения бизнеса. При этом могут решаться самые разнообразные задачи: устранение конкурента, выход за счет поглощаемой компании на новые рынки, диверсификация бизнеса и уменьшение хозяйственных рисков, отмывание доходов, восстановление государственного контроля в отрасли.

К числу причин проведения сделок по слиянию и поглощению относится также стремление компании — покупателя получить синергетический эффект. Невзирая на оптимистические оценки, многочисленные исследования процессов слияний и поглощений свидетельствует о том, что большинство слияний и поглощений не достигает поставленных целей. Многие ученые, аналитики и консультанты сомневаются в целесообразности и эффективности слияний и поглощений. По данным аналитиков в 70 % случаев сделки по поглощению оцениваются как посредственные. Ожидаемый синергетический эффект наблюдается только в 23 % сделок.

Первая причина заключается в том, что любая сделка по поглощению является достаточно затратным мероприятием, также причинами недостаточной синергии могут стать: разные стратегии компании; культурные и социальные различия компаний; плохо организованная интеграция компаний; некачественное предынвестиционное исследование; завышение реальной стоимости компании. Еще одной причиной низкой эффективности сделок по поглощению являются часто завышенные ожидания масштаба синергии. Примером подобной сделки считается приобретение компанией Sony киностудии Columbia Pictures. Сделка проводилась с целью увеличения объема продаж видеовоспроизводящей продукции фирмы Sony формата Betamax. Sony, выпустившая видеомагнитофон формата Betamax, столкнулась с плохим продвижением продукта на рынке в условиях жесткой конкуренции со стороны основного производителя видеомагнитофонов формата VNS — корпорации Matsushita. Sony видела решение проблемы с продвижением своего видеомагнитофона в выпуске продукции, воспроизводимой на этом оборудовании. Способом решения этой проблемы Sony избрала поглощение киностудии Columbia Pictures, которое обошлось ей в 1989 г. в 6 млрд. долл. Корпорация Sony не только не получила ожидаемой синергии от роста доходов, но к 1994 г. была вынуждена зафиксировать убытки в размере 3.2 млрд. долл..61 % всех слияний и поглощений компаний не окупает вложенных в них средств. А исследование 300 слияний, происшедших за последние 10 лет, показало, что 57 % компаний, образовавшихся в результате слияния или поглощения, отстают по показателям своего развития от других аналогичных представителей данного рынка и вынуждены вновь разделяться на самостоятельные корпоративные единицы.

Эксперты обычно указываю три причины неудачи слияний и поглощений: неверная оценка поглощающей компанией привлекательности рынка или конкурентной позиции поглощаемой компании; недооценка размера инвестиций, необходимых для осуществления сделки по слиянию или поглощению компании; ошибки, допущенные в процессе реализации сделки по слиянию. Очень часто недооцениваются необходимые инвестиции для осуществления сделки по слиянию или поглощению. Ошибки в оценке стоимости будущей сделки могут быть очень внушительными. Так, например, при поглощении BMW компании Rover приблизительная стоимость последней составляла 800 млн. фунтов, а необходимые в последующие пять лет после слияния инвестиции — 3,5 млрд. Многие слияния, которые казались экономически обоснованными, потерпели неудачу из-за ошибок, допущенных в процессе их осуществления. Иногда менеджеры не могут справиться с трудностями, связанные с интегрированием двух компаний с различными особенностями производственного процесса, бухгалтерского учета, корпоративной культуры.

Ценность многих компаний напрямую зависит от таких активов, как человеческие ресурсы, а именно профессионализм менеджеров, квалификация рабочих, инженеров, исследователей.

Аналитические исследования показывают интересные результаты: оказывается выгоднее продавать компанию, чем приобретать чужую. В большинстве случаев акционеры компаний, которые выступали продавцами в сделках по слиянию или поглощению, получили весьма существенные выгоды, а акционеры поглощающей компании выигрывали гораздо меньше.

Для того чтобы добиться ожидаемого эффекта от проведения сделки по слиянию и поглощению, необходимо соблюдать определенные правила: проводить сделку следует только в том случае, если в результате компания покупатель улучшит свои рыночные позиции; полученные в результате сделки экономия на расходах и рост доходов должны превышать затраты сделки; избранная стратегия слияний и поглощений должна разрабатываться с учетом конкурентной стратегии корпорации. Также необходимо уметь предвидеть проблемы и результаты принимаемых решений. Автоматически эффект синергии не появляется никогда. Надо тщательно искать, подбирать и планировать источники синергии. Многие компании, планируя подобные сделки, не осознают, что необходимо прилагать дополнительные усилия для того, чтобы достичь эффекта синергии, и, чтобы суметь его сохранить.

Для того чтобы слияние и поглощение прошло успешно, необходимо: правильно выбрать организационную форму сделки; обеспечить четкое соответствие сделки антимонопольному законодательству; иметь достаточно финансовых ресурсов для объединения; в случае слияния быстро и мирно решить вопрос «кто главный»; максимально быстро включить в процесс слияния не только высший, но и средний управленческий персонал. Ведущие рейтинговые агентства отмечают, что в последнее время мировой рынок слияний и поглощений динамично развивается, объемы, и стоимость сделок растут.

Важно отметить, что Россия является безоговорочным лидером по уровню и динамике интернациональных процессов среди стран Восточной и Центральной Европы в течение последних 5 лет. Для российских компаний характерен горизонтальный тип слияний. Объем рынка слияний и поглощений в России постоянно растет. Так в стоимостном выражении объем сделок за 2012 г. составил 130 млрд. долл., для сравнения в 2005 г. составлял 70 млрд. долл., однако уже в 2013 г составил 103 млрд. долл., здесь надо отметить, что 2012 г. был рекордным для российского рынка слияния и поглощения, благодаря приобретению Роснефтью компании ТНК-ВР за $56 млрд.

Стоит отметить, что растет, не только объем сделок, но и их сложность. Практика показывает, что рост бизнеса за счет слияний и поглощений позволил многим компаниям превратиться в лидеров своих отраслей, дав возможность в большей мере использовать свои конкурентные преимущества.

В нашей стране существуют отрасли, структура которых сформировалась в результате волн слияний и поглощений — нефтяная промышленность, металлургия, мобильные операторы, пивная индустрия и другие отрасли. Объединяясь с иностранным партнером, российские компании преследуют несколько целей. Прежде всего, это получение доступа к более дешевым источникам финансирования, которые необходимы для дальнейшего роста и развития бизнеса. Кроме того, иностранные компании обладают большим опытом управления и повышения эффективности бизнеса, что может быть полезно и интересно для российских предприятий. Слияния и поглощения являются эффективным внешним инструментом реструктуризации компании, благодаря которому компания обеспечивает соответствие своей деятельности выбранной концепции развития.

Слияния и поглощения обладают целым рядом преимуществ по сравнению с внутренними методами корпоративного развития. Эффект от проведения слияний и поглощений носит, скорее долгосрочный характер, поэтому важным моментом является приоритет долгосрочных ориентиров развития над стремлением извлечения краткосрочных выгод, который должен соблюдаться руководством сливающихся компаний.