Общим недостатком рассмотренных абсолютных показателей прибыли является их изолированность, а следовательно, возможность неоднозначного толкования.

В практике управления финансовыми результатами компании все большее предпочтение отдается не отдельным показателям, а их системам.

Система показателей - это набор отдельных показателей, связанных в логически-смысловую цепочку, когда каждый последующий показатель вытекает из предыдущих и должен нести определенную смысловую нагрузку в части формирования финансового результата.

Полученные показатели выстраиваются в пирамиду, на вершине которой находится стратегически важный для компании показатель. Как правило, этот показатель выбран в качестве меры степени достижения поставленной главной цели.

К наиболее широко используемым системам показателей относятся:

ü модель Du Pont;

ü Pyramid Structure of Rations;

ü ZVEI;

ü RL.

В качестве меры степени достижения цели по максимизации отдачи на вложенный капитал используются различные показатели рентабельности: от рентабельности активов до рентабельности собственного (акционерного) капитала.

Система показателей оценки финансовых результатов должна выполнять следующие функции:

1)предоставлять количественную информацию о финансово-экономическом положении компании в целом;

2) обеспечивать уплотнение информации. Компактность показателей должна возрастать по мере продвижения от основания пирамиды к ее вершине. При этом каждая последующая ступенька пирамиды показателей должна быть источником информации для принятия решений на более высоком уровне пирамиды управления;

Служить инструментом контроля за достижением намеченных целей.

Каждая компания разрабатывает и использует собственную систему показателей, которая в наибольшей степени соответствует ее профилю деятельности и целям функционирования. Тем не менее, большинство из этих систем опираются на определенную базовую модель. Одна из первых моделей взаимосвязи отдельных показателей, которая впоследствии стала базовой, была разработана в 30-е годы специалистами концерна Du Pont и получила название «модель» Du Pont

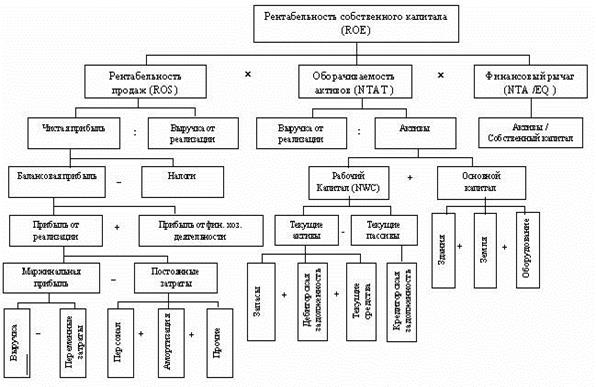

Порядок формирования показателя рентабельности собственного капитала ROE (Return On Equity) на основе модели Du Pont представлен на рисунке 3.2.

Рисунок 3.2 – Порядок формирования показателя ROE

Система показателей Du Pont исследует способность компании эффективно генерировать прибыль, реинвестировать ее, наращивать обороты.

Расщепление ключевых показателей на факторы (множители) и их составляющие позволяет определить и дать сравнительную характеристику основных причин изменения того или иного показателя, выявить темпы экономического роста компании.

Является хорошим инструментом, позволяющим не только оценить отдельные показатели, но и согласовать цели управления через задание требований к отдельным показателям, а также оценить результаты реализации плановых мероприятий.

Использование системы Du Pont позволяет осуществить принцип планирования «сверху — вниз», т.е. топ-менеджмент формирует плановые задания для всех подразделений, исходя из выработанных стратегических целей. «Низы» должны либо согласиться с поставленным заданием, либо обосновать невозможность его выполнения и дать свои предложения.

Подход дает возможность более глубоко проанализировать влияние элементарных факторов (затраты на комплектующие и расходные материалы, заработную плату и т.д.) на промежуточные интегральные показатели (рентабельность, ликвидность, оборачиваемость и т.д.).

Метод Du Pont основан на анализе соотношений, образующих рентабельность собственного капитала ROE (Return On Equity), которая расщепляется на рентабельность оборота, оборачиваемость активов и финансовый рычаг.

Дата: 2018-11-18, просмотров: 477.