Прибыль на акцию является одним из основных показателей, использующихся для сравнения инвестиционной привлекательности и эффективности компаний, действующих на фондовом рынке. Международные стандарты финансовой отчётности IAS/IFRS и US GAAP определяют методику расчёта прибыли на акцию и устанавливают требования к публикации данного показателя в годовой отчётности.

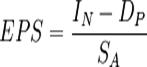

Прибыль на акцию определяется по формуле:

,

,

где

— нераспределённая прибыль отчётного периода,

— нераспределённая прибыль отчётного периода,

— дивиденды по привилегированным акциям, начисленные за отчётный период,

— дивиденды по привилегированным акциям, начисленные за отчётный период,

— средневзвешенное число обыкновенных акций, находившихся в обращении в отчётный период.

— средневзвешенное число обыкновенных акций, находившихся в обращении в отчётный период.

При вычислении учитываются все изменения количества обыкновенных акций, произошедшие в отчётный период.

В том случае, если вычисленное значение EPS меньше нуля, имеет смысл говорить об убытке на акцию.

Прибыль на акцию, вычисленная с учётом числа акций, фактически находившихся в обращении, называется базовой прибылью на акцию. Существует также показатель разводненной прибыли на акцию (англ. diluted EPS), учитывающий возможные изменения количества акций и прибыли вследствие конвертации других ценных бумаг в обыкновенные акции (например, вследствие исполнения опционов, конвертации облигаций, выплаты привилегированных дивидендов новыми акциями).

При вычислении EPS вместо реальных значений чистой прибыли могут использоваться оценки ожидаемой чистой прибыли, данные финансовыми аналитиками. В таком случае говорят об ожидаемой прибыли на акцию (англ. forward EPS).

Коэффициент рыночная/балансовая стоимость акций — это цена акции, разделенная на чистую стоимость активов в расчете на одну акцию (балансовая стоимость). Это соотношение используется аналитиками в качестве индикатора завышения или занижения стоимости. Если показатель отраженных в балансе активов в расчете на акцию значительно больше цены акции, то это служит сигналом о выгодности инвестиций в такие бумаги.

Если цена акции значительно выше чистой стоимости активов, то это может означать ажиотаж на рынке. Однако при таком анализе предполагается, что в бухгалтерском балансе отражена точная стоимость имущества, близкая к продажной или стоимости при замене активов.

Коэффициент Тобина (q) - это отношение рыночной стоимости акций к балансовой стоимости акций компании. Это соотношение было разработано в 1969 году американским экономистом Джеймсом Тобином. Коэффициент Тобина рассчитывается как отношение рыночной стоимости компании к стоимости замещения собственного капитала компании (the book equity — прим. пер).

q = (рыночная стоимость активов + рыночная стоимость обязательств)/(балансовая стоимость активов + балансовая стоимость обязательств);

Так же коэффициент Тобина позволяет определять стоимость рынка в целом. Исчисляется:

q = (Стоимость всего фондового рынка)/

(Совокупный собственный капитал компаний)

Если рыночная стоимость активов совпадает с балансовой стоимостью активов компании, коэффициент Тобина q = 1.

Если Коэффициент Тобина q > 1, рыночная стоимость превышает балансовую стоимость активов компании. Это значит, что рыночная стоимость отражает некоторые неизмеримые или не поддающиеся учёту активы компании. Высокое значение коэффициента Тобина (q) подталкивает инвесторов к решению больше вкладывать в капитал данной компании, потому что он стоит дороже, чем за него заплачено.

q = (Рыночная стоимость инвестированных средств) /

(Стоимость замещения капитала)

Если рыночная цена компании (то есть размер рыночной стоимости капитала компании) составляет 2₤, а текущая рыночная стоимость замещения капитала 1₤, то компания может выпустить акции, с доходом вложив средства в капитал. В этом случае q>1.

С другой стороны, если q < 1, то рыночная стоимость активов компании меньше, чем их балансовая стоимость. Это означает, что рынок недооценивает компанию.

Ланг (Lang) и Штульц (Stulz) выяснили, что коэффициент Тобина для компаний с несколькими видами деятельности ниже, чем для фирм, сосредоточенных на одном направлении бизнеса. Это объясняется недоверием, с которым рынок относится к активам диверсифицированных компаний.

Открытия Тобина показывают, что изменения рыночных цен будут выражены изменениями затрат и капиталовложений, хотя практический опыт доказывает, что его открытия не такие целесообразные, как можно было бы подумать. Это немаловажно, потому что фирмы, при принятии инвестиционных решений, не слепо руководствуются изменениями рыночной цены, но скорее исследуют текущую стоимость ожидаемых доходов и будущие ставки процента.

Дата: 2018-11-18, просмотров: 444.