Тема1: Система стратегического управления финансами организации в условиях неопределенности внешней среды

Вопросы темы

Финансовая функция стратегического менеджмента.

Место и роль финансовой стратегии и политики.

Цели внутренней и внешней гибкости, типы стратегий.

Современные принципы эффективного финансового управления.

Объекты финансового управления. Взаимосвязь финансовых и инвестиционных решений.

Виды системных финансовых эффектов.

Финансовая функция стратегического менеджмента

Термин «стратегическое управление» был введен на стыке 1960—70-х гг. для того, чтобы внести различие между текущим управлением на уровне производства и управлением, осуществляемым на высшем уровне. Необходимость проведения такого различия была вызвана переходом к новой модели управления развитием организации в меняющейся среде.

Выделяют четыре фактора-условия, определяющих актуальность стратегического управления: 1. Во второй половине XX в. число задач, обусловленных внутрифирменными и внешними изменениями, неуклонно возрастало. Многие из них были принципиально новыми и не подлежали решению исходя из опыта, полученного в первой половине XX в. 2. Множественность задач наряду с расширением географических рамок деятельности национальных экономик приводила к дальнейшему усложнению управленческих проблем. 3. Возрастала роль высшего звена управления, в то время как совокупность управленческих навыков, выработанных в первой половине века. 4. Усиливалась нестабильность внешней среды, что повышало вероятность стратегических внезапных изменений.

Исключительно важным стало использование гибкого управления, которое обеспечивало бы адаптацию организации к быстро меняющейся окружающей среде. Своевременное реагирование на возникавшие изменения достигалось посредством стратегического управления развитием предприятия.

Стержнем стратегического управления выступает система стратегий, включающая ряд взаимосвязанных конкретных предпринимательских, организационных и трудовых стратегий. Стратегия – это заранее спланированная реакция организации на изменение внешней среды, линия ее поведения, выбранная для достижения желаемого результата.

Ключевые характеристики стратегического аспекта управления организацией: 1) основное назначение организации – выживание в долгосрочной перспективе; 2) способ достижения целей – поиск новых возможностей в конкурентной борьбе, адаптация к изменениям в окружении; 3) важность фактора времени – ориентация на долгосрочную перспективу; 4) роль персонала: работник – основа организации, источник ее благополучия; 5) критерии эффективности – гибкость, готовность к изменениям.

С учетом отмеченных особенностей стратегическое управление – это управление организацией, которое опирается на человеческий потенциал как основу организации, ориентирует производственную деятельность на запросы потребителей, осуществляет гибкое регулирование и своевременные изменения в организации, адекватные воздействию окружающей среды и позволяющие добиваться конкурентных преимуществ, что позволяет организации выживать в долгосрочной перспективе, достигая при этом своих целей.

Стратегия как способ действий становится необходимой в ситуации, когда для прямого достижения основной цели недостаточно наличных ресурсов. Задачей стратегии является эффективное использование ресурсов для достижения основной цели.

Стратегия предприятия – это упорядоченная во времени система приоритетных направлений, форм, методов, средств, правил, приемов использования потенциала предприятия с целью экономически эффективного решения поставленных задач и поддержания конкурентного преимущества.

Отличительные черты стратегии. Процесс выработки стратегии не завершается каким-либо немедленным действием. Устанавливаются общие направления, продвижение по которым обеспечит рост и укрепление позиций предприятий.

Стратегия должна быть использована для разработки стратегических проектов методом поиска. Роль стратегии в поиске состоит в том, чтобы помочь сосредоточить внимание на определенных участках и возможностях; отбросить все остальные возможности как несовместимые со стратегией.

В ходе формулирования стратегии нельзя предвидеть все возможности, которые откроются при составлении проекта конкретных мероприятий. Поэтому приходится пользоваться обобщенной, неполной информацией о различных альтернативах. Вместе с тем нельзя пренебрегать предположениями, гипотезами, интуицией.

Внешние:

Ø состояние экономики (уровень занятости, инфляции, налогообложения и уровень деловой активности, экономический рост);

Ø социальные и политические процессы, государственное регулирование и гражданские права (интересы здравоохранения, равной оплаты за равный труд, влияние закрытия предприятий на местное сообщество и др.), природная среда и ресурсы, инфраструктура;

Ø привлекательность отрасли и условия конкуренции (рост рынков, технологические изменения, появление новых продуктов, силы конкуренции, экономика доходов, затрат и прибыли для отрасли, основные требования для конкурентного успеха);

Ø особые возможности и угрозы для компании.

Внутренние:

Ø сильные и слабые стороны организации, ее способность к конкуренции;

Ø персональные амбиции, философия бизнеса и этические убеждения управляющих (субъективные факторы, которые могут иметь важное влияние на организационную стратегию);

Ø влияние разделяемых ценностей и культуры компании на стратегию (политика, ценности, традиции, способы поведения, которые могут существенно влиять на культуру организации).

Ø сильные и слабые стороны организации, ее способность к конкуренции;

Ø персональные амбиции, философия бизнеса и этические убеждения управляющих (субъективные факторы, которые могут иметь важное влияние на организационную стратегию);

Ø влияние разделяемых ценностей и культуры компании на стратегию (политика, ценности, традиции, способы поведения, которые могут существенно влиять на культуру организации).

Подходы к процессу выработки стратегии развития предприятия:

A. Подход Б. и Р. Ричардсон

B. Подход Х. Минтцберга

Идеологический (Ideological). Стратегия -модель действий, выраженная в коллективном мнении. Высшее руководство выявляет относительно устойчивые мнения о том, какие действия должны быть осуществлены относительно управления нижестоящими подразделениями, и затем на их основе вырабатывает стратегию действий.

Парашют (Umbrella). Высшее руководство определяет всеобъемлющий план действий по реализации выработанной стратегии в форме границ, внутри которых менеджеры более низких уровней иерархии управления имеют свободу действий. Контроль осуществляется путем сравнения достижений с планом и возможностями менеджеров действовать в рамках установленных границ.

Процесс (Process). Упор на процедурные аспекты формирования и реализации стратегии развития: штатное расписание, должностные инструкции, плановый график, должностные предписания руководства.

Разъединение (Unconnected). Данный стиль управления противоположен какой-либо форме организации процесса. Отсутствуют единая глобальная цель развития, группа людей, вырабатывающих определенную стратегию или принципы ее формирования. Базовая стратегия создается как набор не соединенных между собой стратегических альтернатив, разрабатываемых различными менеджерами.

Консенсус (Consensus). Возводится в абсолют принцип, гласящий, что реализуется на практике только та стратегия, которая одобрена всеми исполнителями. Менеджеры определяют общую стратегию через соглашения между собой без административного давления вышестоящего руководства.

Вынужденное (Imposed). Внешняя среда диктует принципы формирования стратегии развития предприятия.

Аналитики (Analysers). Лидеры такого типа поведения успешно работают в условиях стабильной и нестабильной среды. В первом случае они используют формализованные методы управления, а во втором - синтетический подход с подключением действий, основанных на интуиции и быстрой реакции.

Реактивщики (Reactors). Лидеры данного типа в состоянии осуществить эффективный мониторинг окружающей обстановки, однако воспользоваться этим с благоприятным для себя исходом часто не в состоянии. Лучше всего они действуют тогда, когда среда благоволит им, поэтому нуждаются в постоянном контроле и согласовании своих действий.

Согласно данного подхода персональную ответственность за разработку и реализацию стратегического плана несет генеральный директор. Он вырабатывает и согласовывает основные цели и плановые показатели с правлением (вышестоящим органом), подбирает персонал, обеспечивает соответствие текущей деятельности стратегическим ориентирам и принимает окончательное решение по любым спорным вопросам. Необходимо, чтобы генеральный директор хорошо разбирался в процедуре перспективного планирования.

Функционально процедурой стратегического планирования должно заниматься специальное подразделение - отдел стратегического планирования, который может также выступать в качестве структурной единицы плановой службы предприятия.

Отдел стратегического планирования выполняет функции:

1) формирует стратегическое мышление на предприятии;

2) занимается сбором и анализом стратегической информации, позволяющей высшему руководству осуществлять процесс целеполагания;

3) организует работу по выработке общей стратегии развития предприятия;

4) координирует работу подразделений по разработке функциональных стратегий и крупных программ, осуществляет стыковку разделов перспективного планирования;

5) осуществляет контроль за выполнением стратегического плана.

На диверсифицированных предприятиях отдел стратегического планирования осуществляет также функцию «сведения» в единый план стратегических проработок отделений и разработку общефирменных стратегий.

Основоположником теории конкурентоспособности предприятия является профессор Гарвардского университета Майкл Портер.

Современная теория конкурентоспособности выделяет два типа конкурентных преимуществ:

Лидерство в минимизации издержек производства - предполагает не просто меньшую сумму затрат на производство, чем у конкурентов, а способность предприятия разрабатывать, производить и сбывать товар более эффективно, чем конкуренты. С помощью массового производства предприятие может минимизировать удельные издержки и установить низкие цены (эффект масштаба производства).

Специализация в производстве продукции - это способность удовлетворять особые потребности покупателей и получать за это цену более высокую, чем у конкурентов (более высокое качество при стандартном наборе параметров или нестандартный набор свойств, реально интересующих покупателя).

Применяя данный тип конкурентного преимущества, предприятие должно осуществлять высокоспециализированное производство и качественный маркетинг, для того чтобы оставаться лидером в своей области. Предприятие создает продукт с уникальными свойствами, которые чаще всего закрепляются торговой маркой.

Предприятия, реализующие данный тип конкурентных преимуществ, должны иметь потенциал для проведения научно-исследовательской работы, высококвалифицированных специалистов, а также развитую систему маркетинга.

Основные этапы стратегического управления:

Реализация и контроль исполнения стратегии. Контроль в сочетании с систематическим мониторингом изменений обеспечивает интерактивный характер управления, позволяет адекватно переоценивать стратегическую позицию и корректировать первоначально заявленные цели и действия по их достижению.

Следует отметить тесную интеграцию финансового менеджмента со стратегическим. Финансовый менеджмент развивается сегодня на пересечении двух множеств: менеджмента и финансов.

Стратегическое управление – процесс разработки, принятия и реализации стратегических решений, центральным звеном которого является стратегический выбор, основанный на сопоставлении собственного ресурсного потенциала предприятия с возможностями и угрозами внешнего окружения. Финансовая функция стратегического менеджмента заключается в обеспечении максимизации рыночной (экономической) стоимости компании. Финансовый менеджер вовлечен не только в финансовые аспекты любой сферы деятельности компании, а все в большей степени озабочен экономической оценкой общемировых и национальных тенденций. Финансовый менеджер непосредственно участвует в стратегическом планировании деятельности компании.

Стратегический финансовый менеджмент связан с реализацией выбранной стратегической цели и предполагает: финансовую оценку проектов вложения капитала; отбор критериев принятия инвестиционных решений; выбор наиболее оптимального варианта вложения капитала; определение источников финансирования.

Таким образом, современный финансовый менеджмент направлен на выбор управленческих решений, которые способны привести к реальному приращению цены капитала, а, следовательно, и благосостоянию акционеров.

Рисунок 1.1 - Взаимосвязь стратегии и тактики

Рисунок 1.2 - Содержание финансовой политики и ее связь со стратегией развития организации

Объект финансовой политики — хозяйственная система организации, а также любые виды и направления хозяйственной деятельности в их взаимосвязи с финансовым состоянием организации и финансовыми результатами.

Предметом финансовой политики являются внутрифирменные и межхозяйственные финансовые процессы, отношения и операции, включая производственные процессы, образующие финансовые потоки и определяющие финансовое состояние и финансовые результаты, расчетные отношения, инвестиции, вопросы приобретения и выпуска ценных бумаг.

Процесс разработки финансовой стратегии определяет необходимость формирования специфических финансовых целей долгосрочного развития предприятия. Цели финансового развития предприятия должны обеспечивать реализацию миссии и целей корпоративной его стратегии, с одной стороны, и поддерживать цели других функциональных стратегий и стратегий хозяйственных единиц, с другой.

Стратегические цели финансовой деятельности предприятия представляют собой описанные в формализованном виде желаемые параметры его конечной стратегической финансовой позиции, позволяющие направлять эту деятельность в долгосрочной перспективе и оценивать её результаты.

Финансовая стратегия предприятия охватывает все стороны деятельности предприятия, в том числе оптимизацию основных и оборотных средств, распределение прибыли, безналичные расчеты, налоговую и ценовую политику, политику в области ценных бумаг и др.

Финансовая стратегия необходима еще и потому, что обеспечивает соответствие финансово-экономических возможностей предприятия условиям, сложившимся на рынке продукции, учитывает финансовые возможности предприятия и рассматривая характер внутренних и внешних факторов. В противном случае предприятие может понести большие убытки и обанкротиться.

Охватывая все формы финансовой деятельности предприятия, а именно: оптимизацию основных и оборотных средств, формирование и распределение прибыли, денежные расчеты и инвестиционную политику, финансовая стратегия исследует объективные экономические закономерности рыночных отношений, разрабатывает формы и способы выживания и развития при новых условиях.

Финансовая стратегия включает в себя методы и практику формирования финансовых ресурсов, их планирование и обеспечение финансовой стойкости предприятия. Всесторонне учитывая финансовые возможности предприятий, объективно оценивая характер внешних и внутренних факторов, финансовая стратегия обеспечивает соответствие финансово-экономических возможностей предприятия условиям, сложившимся на рынке. Финансовая стратегия предусматривает определение долгосрочных целей финансовой деятельности и выбор наиболее эффективных способов их достижения. Цели финансовой стратегии должны подчиняться общей стратегии экономического развития и направляться на максимизацию прибыли и рыночной стоимости предприятия. На основании финансовой стратегии определяется финансовая политика предприятия. Целью разработки финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей предприятия.

Под налоговой политикой следует понимать документ, отличный от учетной политики для целей налогообложения, куда учетная политика входит как один из составных элементов. Налоговая политика, в свою очередь, является частью экономической политики предприятия. В ней фиксируется технология процесса налогового регулирования и порядок взаимодействия всех участников процесса. Там же раскрываются регламент функционирования налоговой политики. В качестве основных механизмов налоговой политики следует использовать учетную политику предприятия и методы ситуационного и балансового налогового планирования.

Ценовая политика представляет собой совокупность мероприятий и стратегий, которые использует предприятие при установлении цен на реализуемую продукцию. При выработке ценовой политики учитываются издержки производства, цены конкурентов, конъюнктура рынка, затраты на рекламу и стимулирование сбыта и т.д.

Выбор амортизационной политики имеет большое значение в финансовой политике предприятия. В соответствии с действующим законодательством предприятие вправе применять ускоренную амортизацию, т. е. ускоренно накапливать средства на замену оборудования, в то же время увеличивая издержки (себестоимость продукции). Предприятие имеет также право проводить переоценку основных фондов, определять способ расчета амортизационных отчислений.

В процессе разработки финансовой стратегии особое внимание отводится производству конкурентоспособной продукции, мобилизации внутренних ресурсов, максимальному снижению себестоимости продукции, формированию и распределению прибыли, эффективному использованию капитала и т. п.

Формирование и реализация финансовой стратегии как основы финансового планирования предприятия базируются на использовании инструментов:

- финансового управления - финансовый анализ, бюджетирование, финансовый контроль;

- рынка финансовых услуг - факторинг, страхование, лизинг.

Финансовое планирование определяет важнейшие показатели, пропорции и темпы расширенного воспроизведения и является основной формой реализации главных целей предприятия. Перспективное планирование является важной частью финансовой стратегии предприятия и включает в себя разработку и прогнозирование его финансовой деятельности.

Важнейшие элементы стратегического финансового менеджмента - гибкость и адаптивность. Они позволяют быстро реагировать на происходящие перемены, вносить коррективы в стратегию фирмы, избавляться от неэффективных методов финансирования.

Внутренняя стратегическая гибкость достигается путем внутрифирменной координации, при которой ресурсы компании могут быть переведены из одной стратегической зоны хозяйствования в другую. Большинство компаний могут повысить свою внутреннюю гибкость лишь в меру той мобильности, которая обеспечивается свойствами технологий, квалификацией персонала, характеристиками оборудования, зданий, сооружений и т.д. Абсолютно «гибкими ресурсами» являются финансовые ресурсы компании.

Если руководство склонно к наступательным действиям, то оно постарается распределить риск, но в то же время будет сознательно стремиться к тому, чтобы закрепиться на определенных позициях в тех или иных стратегических зонах хозяйствования.

Если руководство склонно к консервативному образу действий, проблему стратегической уязвимости можно решить, выбирая такие стратегические зоны хозяйствования, ресурсы и группы влияния, которые зависят от различных технологий и требуют разнородных экономических, культурных и политических условий, так что неожиданные события в одной области не смогут тяжело сказаться на другой.

Интенсивный рост целесообразен, когда предприятие не до конца использовало возможности своих товаров и рынков. Известны три разновидности интенсивного роста. Глубокое внедрение на рынок заключается в изыскании путей увеличения сбыта своих существующих товаров на существующих рынках с помощью более эффективного маркетинга.

Интеграционный рост оправдан в тех случаях, когда прочны позиции в избранной сфере деятельности и когда предприятие может получить дополнительные выгоды за счет перемещения в рамках отрасли назад, вперед или по горизонтали.

Интегрированность с общей системой управления. В какой бы сфере деятельности не принималось управленческое решение, оно прямо косвенно оказывает влияние на формирование денежных потоков и результаты финансовой деятельности. Управление финансами непосредственно связано с другими видами функционального управления. Это определяет необходимость органической интегрированности управления финансами с общей системой управления.

2. Комплексный характер формирования управленческих решений. Все управленческие решения в области формирования, распределения и использования финансовых ресурсов и организации денежного оборота теснейшим образом взаимосвязаны и оказывают прямое косвенное воздействие на результаты финансовой деятельности. Управление финансами должно рассматриваться как комплексная управляющая система, обеспечивающая разработку взаимозависимых управленческих решений, каждое из которых вносит свой вклад в общую результативность финансовой деятельности.

3. Высокий динамизм управления. Даже наиболее эффективные управленческие решения в области формирования и использования финансовых ресурсов и оптимизации денежного оборота, разработанные и реализованные в предшествующем периоде, не всегда могут быть повторно использованы на последующих этапах финансовой деятельности. Прежде всего, это связано с высокой динамикой факторов внешней среды на стадии перехода к рыночной экономике, и в первую очередь — с изменением конъюнктуры финансового рынка. Кроме того, меняются во времени и внутренние условия функционирования объекта управления, особенно на этапах перехода к последующим стадиям его жизненного цикла. Поэтому управлению финансами должен быть присущ высокий динамизм, учитывающий изменение факторов внешней среды, ресурсного потенциала, форм организации производственной и финансовой деятельности, финансового состояния и других параметров функционирования субъекта управления (государство, предприятие).

4 Многовариантность подходов к разработке отдельных управленческих решений. Реализация этого принципа предполагает, что подготовка каждого управленческого решения в сфере формирования и использования финансовых ресурсов и организации денежного оборота должна учитывать альтернативные возможности действий. При наличии альтернативных проектов управленческих решений их выбор для реализации должен быть основан на системе критериев, определяющих финансовую идеологию, финансовую стратегию конкретную финансовую политику.

5. Ориентированность на стратегические цели развития. Какими бы эффективными не казались те иные проекты управленческих решений в области финансов в текущем периоде, они должны быть отклонены, если они вступают в противоречие с миссией, стратегическими направлениями развития, подрывают экономическую базу формирования высоких размеров собственных финансовых ресурсов за счет внутренних источников в предстоящем периоде.

Объект финансового управления — это совокупность условий осуществления денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений между предприятиями и их подразделениями в хозяйственном процессе.

В своей практике финансовый менеджер сталкивается с проблемами, имеющими краткосрочные или долгосрочные последствия.

К краткосрочным относятся решения, связанные с управлением оборотным (рабочим) капиталом, т. е. краткосрочными активами и текущими обязательствами предприятия. Это такие вопросы, как определение оптимального для предприятия размера денежной наличности, запасов, выбор источников и оценка условий краткосрочного финансирования, политика управления дебиторской и кредиторской задолженностью.

К долгосрочным задачам финансового менеджера можно отнести все аспекты принятия инвестиционных и финансовых решений.

Инвестирование представляет собой отказ от потребления благ сегодня с целью получения дохода в будущем. Будущие доходы получаются путем вложения средств в долгосрочные (капитальные) активы, приносящие доход. Следовательно, инвестиционное решение — это выбор долгосрочных активов, приносящих доход. В процессе принятия инвестиционных решений менеджер осуществляет:

• выбор наилучших инвестиционных возможностей, т.е. вариантов инвестирования, эффект от которых превышает затраты на их осуществление;

• оценку дохода, времени и риска, связанную с инвестиционным решением.

Для того чтобы актив приносил требуемый уровень дохода, необходимо осуществить определенную последовательность действий в соответствии с целью инвестирования, тщательно обоснованную технико-экономическими расчетами. Такая последовательность действий называется инвестиционным проектом.

В отличие от инвестиционного, финансовое решение - это решение о том, за счет каких источников следует финансировать бизнес, откуда брать средства для приобретения активов, приносящих доход.

Долгосрочные финансовые решения принимаются по следующим практическим проблемам:

Ø оценка величины задолженности, которую может иметь предприятие для финансирования своих проектов,

Ø выбор наиболее дешевого источника долгосрочного финансирования (откуда, на каких условиях, как привлечь необходимые финансовые ресурсы).

Инвестиционное решение принимается под воздействием двух факторов — способности проекта приносить доход, а также риска, связанного с его осуществлением. Под влиянием оценки риска формируются требования к уровню доходности проекта. Затем требуемый, т.е. нормативный, уровень доходности сравнивают с фактически ожидаемой от проекта, пли позитивной доходностью, и если последняя - выше, проект может быть принят, в противном случае он отвергается. Показатель позволяющий сделать прямое или непрямое сопоставление нормативной и позитивной доходности, называется критерием оценки инвестиционного решения.

Финансовое решение воздействует на эффективность инвестиционного, поскольку стоимость заемного капитала и риск, связанный с его представлением и использованием, влияют на доходность и процесс инвестирования. Принятие финансового решения представляет собой один из так называемых побочных эффектов воздействующих на оценку инвестиционного проекта.

Взаимосвязь финансовых и инвестиционных решений представлена на рисунке 1.3.

Рисунок 1.3 - Взаимосвязь финансовых и инвестиционных решений

Кросс-финансирование

Кросс-холдинг

Кросс-хеджирование

CROSS-SUBSIDIZATION - перекрестное субсидирование. Финансирование неприбыльной составляющей бизнеса компании за счет прибыльных или сверхприбыльных видов деятельности. Практика субсидирования часто применяется крупными компаниями, выпускающими широкий ассортимент продукции, или вертикально-интегрированными фирмами как способ финансирования разработок новых видов продукции, диверсификации, а также для снижения цен на отдельные виды товаров в условиях жесткой конкуренции.

Кросс-хеджирование - Cross-Hedging предполагает хеджирование базового актива путём открытия позиции на срочном рынке по коррелированному инструменту (обычно практикуется при отсутствии срочных инструментов непосредственно по базовому активу, подлежащему хеджированию).

Кросс-хеджирование – заключение фьючерсного контракта не на финансовый инструмент, тесно связанный с тем активом, сделки по которому необходимо застраховать (например, сделки с акциями можно страховать покупкой фьючерса на индекс).

Swap (своп) в общем — это договор, по которому контрагенты обмениваются платежами. Наиболее популярным представителем класса свопов является IRS (Interest Rate Swap, процентный своп), посредством которого можно обменять плавающую процентную ставку на фиксированную (например, если ожидается повышение ставок в условиях грядущих финансовых трудностей в макроэкономическом масштабе).

Cross Currency Swap обмен не только процентными платежами, но и телами кредитов. Например, компания, имеющая рублевый кредит, может передать при помощи CCS его тело контрагенту, получив эквивалентную по текущему курсу сумму в долларах. При этом она будет получать процентные платежи с переданной суммы по рублевой процентной ставке (в национальной валюте) и в свою очередь производить платежи по долларовой процентной ставке (в иностранной валюте). По окончании действия свопа контрагенты снова меняются телами кредитов, т.е. погашают их друг другу: компания получает переданную ранее сумму в рублях и возвращает полученную ранее сумму в долларах. На практике платежи обычно сальдируются.

Вопросы и задания для самостоятельной работы

1. Что такое стратегический менеджмент и в чем его финансовая функция?

2. Определите содержательный смысл стратегических решений в области финансового менеджмента.

3. Определите место и роль финансовой стратегии и политики. В чем заключается принципиальная разница между данными категориями?

4. Какие органы управления в организации отвечают за стратегический финансовый менеджмент?

5. Какое место занимает СФМ в системе финансового менеджмента?

6. Почему целеполагание выступает начальным этапом разработки управленческого решения?

7. Каковы особенности принятия решений в стратегическом финансовом менеджменте?

8. Что такое цели внутренней и внешней гибкости организации?

9. Назовите основные классификации стратегий.

10. Какие современные принципы эффективного финансового управления вы знаете?

11. Что такое объекты финансового управления?

12. В чем заключается взаимосвязь финансовых и инвестиционных решений?

13. Назовите основные виды системных финансовых эффектов.

Вопросы темы

Доходность капитала

Рисунок 2.1- Финансовые рычаги управления

Поскольку существует разница между рыночной стоимостью капитала компании и ее балансовой стоимостью, высокая доходность собственного капитала не тождественна высокой доходности инвестиций в оценке акционеров.

Цена акций компании очень чувствительна и гибко реагирует на настроения инвесторов. Акция дает ее владельцу право на часть будущих и на часть текущих доходов. Естественно, чем выше оптимизм инвестора по поводу будущих доходов, тем больше он готов заплатить за акции. Время обесценивает EPS как оценочный показатель.

Если перевернуть EPS — получаем соотношение цены и доходности - Р/Е (price per earnings).

Соотношение цены и доходности акции измеряет величину денежных средств, которую инвесторы готовы оплатить за один доллар текущих доходов. Этот показатель облегчает сравнение компаний с различным доходом. Цена акций и соотношение Р/Е, повышаются по мере того, как улучшаются перспективы будущего роста компании. Риск оказывает обратное воздействие. Высокая степень неопределенности относительно будущих перспектив доходов компании снижает это соотношении.

Коэффициенты доходности

Чтобы понять комбинированное воздействие маржи и оборачиваемости важно подсчитать доходность активов (ROA).

ДОХОДНОСТЬ АКТИВОВ = МАРЖА × ОБОРАЧИВАЕМОСТЬ

АКТИВОВ

Коэффициенты ликвидности

Высокая ликвидность обеспечивается высокими текущими активами, соотнесенными с текущими обязательствами, а также высокой долей ликвидных текущих активов, представленных денежной наличностью и дебиторской задолженностью.

Рабочий капитал (или собственные оборотные средства) есть разница между текущими активами и текущими пассивами. Это мера оценки ликвидности; уменьшение рабочего капитала не всегда есть признак снижения ликвидности. Рабочий капитал - это абсолютное количество денег, а не соотношение (коэффициент), и трудно давать какие-либо оценки, опираясь на рабочий капитал, в условиях отсутствия дополнительной информации о деятельности предприятия.

РАБОЧИЙ КАПИТАЛ = ТЕКУЩИЕ АКТИВЫ - ТЕКУЩИЕ ПАССИВЫ

Крупное и малое предприятия, согласно цифрам, приведенным ниже, имеют одинаковое количество собственных оборотных средств (рабочего капитала). Однако у большого предприятия меньший буфер для выплаты краткосрочных обязательств, чем у малого предприятия. Тот факт, что у обоих предприятий 5000 тыс. руб. рабочего капитала, мало что значит.

| Текущие активы | Текущие пассивы | Рабочий капитал | |

| Крупное предприятие | 25000 | 20000 | 5000 |

| Малое предприятие | 10000 | 5000 | 5000 |

Одна из причин, по которой нельзя сравнить ликвидность двух предприятий по их рабочему капиталу, заключается в методах финансового учета запасов, которые приводят к разным уровням запасов в балансах.

Эта же причина делает неправомерными сравнения по предприятиям коэффициентов текущей ликвидности.

Для оценки ликвидности предпочтительным является трендовой анализ.

В практике финансового анализа используется три коэффициента ликвидности: текущий коэффициент или коэффициент текущей ликвидности, коэффициент срочной ликвидности или быстрый коэффициент, а также коэффициент критической ликвидности.

Коэффициент текущей ликвидности - есть соотношение между текущими активами и текущими пассивами.

Разница в ликвидности между большим и малым предприятием в примере очевидна, если подсчитать текущие коэффициенты для этих двух компаний. Этот коэффициент демонстрирует, что у большого предприятия ликвидность меньше, чем у малого.

Коэффициент срочной ликвидности – показывает, достаточно ли у предприятия наиболее ликвидных текущих активов для использования обязательств.

С помощью этого коэффициента аналитик получает информацию о том, достаточно ли у предприятия наиболее ликвидных текущих активов для выполнения своих обязательств.

В этом коэффициенте запасы вычитаются из текущих активов. Делается это потому, что запасы прямо и быстро не обращаются в деньги. Запасы продаются с тем, чтобы создать дебиторскую задолженность. А дебиторскую задолженность нужно обратить в деньги, чтобы заплатить по долгам. Для всего этого нужно время.

Правило "большого пальца": текущий коэффициент должен быть не ниже 2, а быстрый — не ниже 1.

Организации подобное соотношение обременительно, поддерживать его можно двумя способами: увеличивая дебиторскую задолженность и, следовательно, ограничивая денежные поступления на расчетный счет предприятия; либо наращивая запасы, вкладывая и иммобилизуя в них все больше оборотных активов. И то, и другое противоречит интересам финансовых менеджеров предприятия, которые стремятся к ускорению оборачиваемости текущих активов.

Нормативный уровень этого коэффициента 1:1, т.е. единица, предельно допустимый уровень текущей ликвидности.

Коэффициент критической ликвидности определяет допустимый объем наличных денежных средств и их эквивалентов, ниже которого опускаться нельзя.

Результатов организации

Вопросы темы

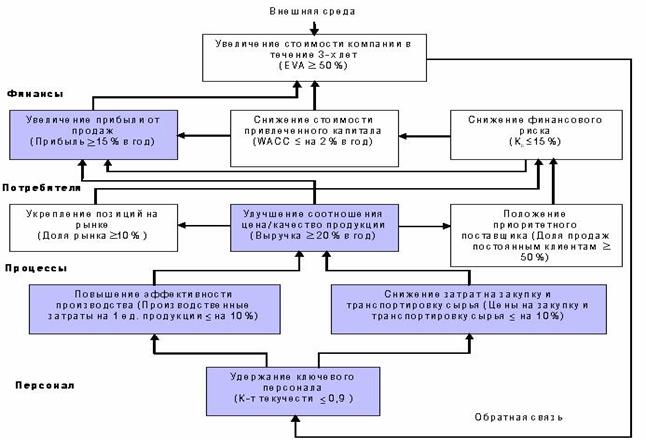

Рисунок 3.1 – Взаимосвязь целей деятельности организации

При использовании финансовых показателей с ориентацией на прибыль следует помнить, что существуют различные виды показателя «прибыль» (маржинальная прибыль, прибыль от основной деятельности, валовая, прибыль до уплаты налогов, налогооблагаемая, чистая и др.), неопределенность применения которых может быть устранена при реализации выбранной компанией финансовой стратегии с учетом выдвинутых целей.

Или

EBITDA = EBIT + амортизация + прочие неденежные расходы + доходы будущих периодов – расходы будущих периодов.

NOPAT (Net Operating Profits After Taxes) или NOPLAT (Net Operating Profit Less Adjusted Taxes) — чистая операционная прибыль за вычетом скорректированных налогов, но до выплаты процентов, вычисляемая как:

NOPAT (NOPLAT) = Выручка – Себестоимость, включая амортизацию – Коммерческие и управленческие расходы – Налог на прибыль

Или

NOPAT (NOPLAT) = EBIT – Налог на прибыль.

Последовательное вычитание из этого показателя величины амортизации, неденежных расходов и налога на прибыль позволяет сформировать и оценить результат деятельности компании отдельно по ее основным функциональным сферам.

Прямой метод CF:

CF = Поступления от всех видов деятельности – Выплаты предприятия по всем статьям расходов.

Косвенный метод CF:

денежных средств (CF) = ∆обязательств + ∆собственного капитала – ∆неденежных активов,

где∆ — прирост соответствующих показателей за отчетный период

Для того чтобы рассчитать CF по прямому методу, требуются значительные затраты времени на ведение учета состояния всех позиций, по которым наблюдаются поступления и выплаты денежных средств. Поэтому в практике финансового менеджмента часто используется косвенный метод.

При вычислении EPS вместо реальных значений чистой прибыли могут использоваться оценки ожидаемой чистой прибыли, данные финансовыми аналитиками. В таком случае говорят об ожидаемой прибыли на акцию (англ. forward EPS).

Коэффициент рыночная/балансовая стоимость акций — это цена акции, разделенная на чистую стоимость активов в расчете на одну акцию (балансовая стоимость). Это соотношение используется аналитиками в качестве индикатора завышения или занижения стоимости. Если показатель отраженных в балансе активов в расчете на акцию значительно больше цены акции, то это служит сигналом о выгодности инвестиций в такие бумаги.

Если цена акции значительно выше чистой стоимости активов, то это может означать ажиотаж на рынке. Однако при таком анализе предполагается, что в бухгалтерском балансе отражена точная стоимость имущества, близкая к продажной или стоимости при замене активов.

Коэффициент Тобина (q) - это отношение рыночной стоимости акций к балансовой стоимости акций компании. Это соотношение было разработано в 1969 году американским экономистом Джеймсом Тобином. Коэффициент Тобина рассчитывается как отношение рыночной стоимости компании к стоимости замещения собственного капитала компании (the book equity — прим. пер).

q = (рыночная стоимость активов + рыночная стоимость обязательств)/(балансовая стоимость активов + балансовая стоимость обязательств);

Так же коэффициент Тобина позволяет определять стоимость рынка в целом. Исчисляется:

q = (Стоимость всего фондового рынка)/

(Совокупный собственный капитал компаний)

Если рыночная стоимость активов совпадает с балансовой стоимостью активов компании, коэффициент Тобина q = 1.

Если Коэффициент Тобина q > 1, рыночная стоимость превышает балансовую стоимость активов компании. Это значит, что рыночная стоимость отражает некоторые неизмеримые или не поддающиеся учёту активы компании. Высокое значение коэффициента Тобина (q) подталкивает инвесторов к решению больше вкладывать в капитал данной компании, потому что он стоит дороже, чем за него заплачено.

q = (Рыночная стоимость инвестированных средств) /

(Стоимость замещения капитала)

Если рыночная цена компании (то есть размер рыночной стоимости капитала компании) составляет 2₤, а текущая рыночная стоимость замещения капитала 1₤, то компания может выпустить акции, с доходом вложив средства в капитал. В этом случае q>1.

С другой стороны, если q < 1, то рыночная стоимость активов компании меньше, чем их балансовая стоимость. Это означает, что рынок недооценивает компанию.

Ланг (Lang) и Штульц (Stulz) выяснили, что коэффициент Тобина для компаний с несколькими видами деятельности ниже, чем для фирм, сосредоточенных на одном направлении бизнеса. Это объясняется недоверием, с которым рынок относится к активам диверсифицированных компаний.

Открытия Тобина показывают, что изменения рыночных цен будут выражены изменениями затрат и капиталовложений, хотя практический опыт доказывает, что его открытия не такие целесообразные, как можно было бы подумать. Это немаловажно, потому что фирмы, при принятии инвестиционных решений, не слепо руководствуются изменениями рыночной цены, но скорее исследуют текущую стоимость ожидаемых доходов и будущие ставки процента.

Система показателей - это набор отдельных показателей, связанных в логически-смысловую цепочку, когда каждый последующий показатель вытекает из предыдущих и должен нести определенную смысловую нагрузку в части формирования финансового результата.

Полученные показатели выстраиваются в пирамиду, на вершине которой находится стратегически важный для компании показатель. Как правило, этот показатель выбран в качестве меры степени достижения поставленной главной цели.

К наиболее широко используемым системам показателей относятся:

ü модель Du Pont;

ü Pyramid Structure of Rations;

ü ZVEI;

ü RL.

В качестве меры степени достижения цели по максимизации отдачи на вложенный капитал используются различные показатели рентабельности: от рентабельности активов до рентабельности собственного (акционерного) капитала.

Система показателей оценки финансовых результатов должна выполнять следующие функции:

1)предоставлять количественную информацию о финансово-экономическом положении компании в целом;

2) обеспечивать уплотнение информации. Компактность показателей должна возрастать по мере продвижения от основания пирамиды к ее вершине. При этом каждая последующая ступенька пирамиды показателей должна быть источником информации для принятия решений на более высоком уровне пирамиды управления;

Каждая компания разрабатывает и использует собственную систему показателей, которая в наибольшей степени соответствует ее профилю деятельности и целям функционирования. Тем не менее, большинство из этих систем опираются на определенную базовую модель. Одна из первых моделей взаимосвязи отдельных показателей, которая впоследствии стала базовой, была разработана в 30-е годы специалистами концерна Du Pont и получила название «модель» Du Pont

Рисунок 3.2 – Порядок формирования показателя ROE

Расщепление ключевых показателей на факторы (множители) и их составляющие позволяет определить и дать сравнительную характеристику основных причин изменения того или иного показателя, выявить темпы экономического роста компании.

Является хорошим инструментом, позволяющим не только оценить отдельные показатели, но и согласовать цели управления через задание требований к отдельным показателям, а также оценить результаты реализации плановых мероприятий.

Использование системы Du Pont позволяет осуществить принцип планирования «сверху — вниз», т.е. топ-менеджмент формирует плановые задания для всех подразделений, исходя из выработанных стратегических целей. «Низы» должны либо согласиться с поставленным заданием, либо обосновать невозможность его выполнения и дать свои предложения.

Подход дает возможность более глубоко проанализировать влияние элементарных факторов (затраты на комплектующие и расходные материалы, заработную плату и т.д.) на промежуточные интегральные показатели (рентабельность, ликвидность, оборачиваемость и т.д.).

Метод Du Pont основан на анализе соотношений, образующих рентабельность собственного капитала ROE (Return On Equity), которая расщепляется на рентабельность оборота, оборачиваемость активов и финансовый рычаг.

Это ключевой управленческий показатель, который позволяет оценить способность каждого элемента блок-схемы влиять на рентабельность продаж. Можно выделить роль маркетинговых служб, подразделений управления производством и т.д.

Чтобы оценить результаты деятельности компании и проанализировать ее сильные и слабые стороны, необходимо синтезировать приведенные частные показатели, причем таким образом, чтобы выявить причинно-следственные связи, влияющие на его финансовое положение.

Одним из синтетических показателей экономической деятельности предприятия в целом является рентабельность активов (показатель ROA), который еще принято называть экономической рентабельностью.

В том случае, если одной из целей будет снижение рискованности бизнеса, в рамках предложенной системы показателей можно наложить ограничение на коэффициент финансового рычага. Снижение рискованности бизнеса можно также достичь и через наложение ограничений на уровень постоянных и переменных затрат, тем самым связав риски финансовой и предпринимательской деятельности.

В экономической литературе не существует единого мнения относительно того, какой показатель следует использовать в качестве знаменателя при расчете нормы возврата инвестиций: собственный капитал, инвестированный капитал, величину всех активов или чистый оборотный капитал плюс фиксированные активы. Хотя надо отметить, что показатель собственного капитала дает наилучшее представление о результатах деятельности менеджмента, в том числе умение управлять внешним капиталом. Этот показатель в первую очередь интересен и собственникам компании. Поэтому, если одной из целей является повышение качества управления, то данный показатель не только имеет право на существование, но и пользуется приоритетом. Остальные же показатели отражают работу менеджмента, связанную с оперативной деятельностью.

В случае использования в знаменателе результирующего показателя величины инвестированного капитала будет иметь место система показателей ROI. Данная система показателей характеризует эффективность использования инвестированного капитала.

Показатель рентабельности инвестированного капитала ROI позволяет оценить степень повышения эффективности использования инвестированного капитала (вложенный капитал в активы без учета кредиторской задолженности).

Рисунок 3.4 – Порядок формирования показателя ROI

Вид комбинации, как правило, зависит от отрасли и продукции компании. Так, для компаний по производству продуктов питания характерна высокая оборачиваемость и относительно низкая рентабельность оборота, а для компаний по производству инвестиционных товаров наблюдается обратная картина.

Общая часть нацелена на результат деятельности компании, полученный от обычной для нее деятельности, и рассматривает компанию вне зависимости от отраслевой принадлежности. Этот результат состоит из производственного результата и результата нехарактерной для компании деятельности.

Основными учитываемыми величинами являются объем продаж, доля переменных и постоянных затрат, маржинальная прибыль. При этом снижение доли постоянных затрат и формирование маржинальной прибыли рассматриваются в многоступенчатой иерархии.

Вопросы и задания для самостоятельной работы:

1. Назовите известные вам традиционные показатели оценки финансового результата организаций

2. Определите экономический смысл показателя прибыль до выплаты процентов, налогов и дивидендов

3. Для кого и почему преимущественное значение имеет показатель чистой прибыли на одну акцию?

4. Для принятия каких решений используется коэффициент соотношения цены акции и чистой прибыли на акцию?

5. Когда и с какой целью необходимо проводить оценку компании по коэффициенту соотношения рыночной и балансовой стоимости акций?

6. Назовите известные вам операционные финансовые показатели.

7. Когда менеджменту целесообразно использовать в качестве ключевых показателей эффективности работы компаний абсолютные операционные показатели?

8. Когда менеджменту целесообразно использовать в качестве ключевых показателей эффективности работы компаний относительные операционные показатели?

9. Сформулируйте содержательный смысл показателя рентабельность инвестиций.

10. Сформулируйте содержательный смысл показателя рентабельность продаж.

11. Сформулируйте содержательный смысл показателя рентабельность активов.

12. Сформулируйте содержательный смысл показателя рентабельность акционерного капитала.

13. Может ли менеджмент опираясь на операционные финансовые показатели принимать стратегические решения?

14. Как взаимосвязаны операционные финансовые показатели и рычаги финансового управления? Какой аналитический аппарат отражает эту взаимосвязь?

Модель Гордона

Дивиденды, выплачиваемые по обыкновенным и привилегированным акциям, зависят от размера полученной чистой прибыли, и в любом случае для их выплаты требуется решение совета директоров и общего собрания. Поэтому можно предположить, что акционерный капитал не имеет стоимости. Действительно, в отличие от владельцев облигаций акционеры могут не получать ежегодный текущий доход вообще, т.е. корпорация может ничего не выплачивать владельцам собственного капитала. Однако такая форма функционирования долго существовать не может, невозможно будет привлечь дополнительный новый капитал. Владельцы собственного капитала соглашаются на отсутствие или снижение дивидендной доходности только при условии возможного роста отдачи в будущем (в виде дивидендов или прироста капитала).

Стоимость акционерного капитала, таким образом, есть годовая процентная ставка, которая платится для поддержания текущей рыночной оценки акционерного капитала. Если корпорация обеспечивает меньшую доходность, чем требуемая, акционеры избавляются от акций и превышение предложения акций над спросом приводит к падению цены. Текущая рыночная оценка акционерного капитала падает. Особенность акционерного капитала заключается в том, что часть платы за него может быть представлена в денежной форме (дивиденды, выплачиваемые деньгами), а часть в виде накопленного увеличения капитала.

Акционеры корпорации, не использующей финансовый рычаг (с нулевым финансовым рычагом), требуют на вложенные средства (т.е. на весь капитал корпорации) доходность, которая покрывала бы два элемента:

1) временную стоимость денег, т.е. компенсировался бы отказ от текущего получения денежных средств в пользу ожидания получения их в будущем учетом инфляции;

2) риск, связанный с получением денежных средств.

Таким образом, ставка дисконтирования должна отражать обе состав-ляющие требуемой доходности: доходность по безрисковым инвестиционным решениям аналогичного срока и премию (надбавку) за риск.

Для обоснования требуемой доходности широко применяются две равновесные модели: модель Гордона — модель оценки акции при предположении постоянного роста дивидендов.

Модель Гордона для оценки акции по текущему дивиденду:

Предполагается, что инвестируется ежегодно фиксированная величина чистой прибыли (дивидендный выход неизменен по годам). Инвестиции обеспечивают доходность, что позволяет корпорации ежегодно увеличивать чистую прибыль с темпом роста g. Предполагается, что требуемая доходность владельцев капитала превышает темп роста g (это естественное предположение, так как компании не могут на бесконечном временном промежутке наращивать прибыль и дивиденды высоким темпом).

Переписав выражение цены акции в модели Гордона, получаем выражение для требуемой доходности:

Требуемая доходность по акционерному капиталу состоит из двух элементов: прогнозируемой дивидендной доходности и ожидаемого темпа роста прибыли и дивидендов в результате реализации инвестиционного решения.

Важно отметить, что это выражение для KS основывается на текущей рыночной оценке акции и не включает специфические ожидания относительно роста. Рост определяется дивидендным выходом и ожидаемой доходностью. Очевидно, что это очень сильное ограничение модели. В зависимости от того, насколько темп роста, обеспечиваемый инвестиционным решением, будет близок к ныне наблюдаемому темпу роста, можно говорить о корректной оценке требуемой доходности.

Например, если предположить, что акция корпорации верно оценена рынком в 3 долл. и дивиденд на акцию составил в текущем году 0,2 долл. на акцию, то при темпе роста g = 12%, проецируя прошлый рост на будущее, можно рассчитать требуемую доходность по акционерному капиталу: ks - 0,2 х 1,12 /3 + 0,12 = 0,195 (19,5%).

Существенные ограничения модели Гордона являются не единственными недостатками рассмотренного подхода к оценке стоимости акционерного (собственного) капитала. При его использовании необходимо учитывать следующее.

1. Рассчитанное значение ks зависит от выбранного временного промежутка. Темп роста g рассчитывается по прошлым годам и поэтому в значительной степени зависит от временного отрезка расчета.

Более правильно использовать данные на большом временном промежутке, хотя общий недостаток модели сохраняется прошлый рост не является абсолютно верным индикатором будущего роста. Как вариант преодоления этого недостатка в ряде случаев используются прогнозируемые оценки g, однако общерыночные изменения могут исказить полученный результат.

2. Рассчитанное значение зависит от выбора даты оценки текущей цены P0. Обычно в расчетах используется значение P0 на конец финансового года. Публикуемые данные по курсам акций часто не фиксируют дату выплаты дивиденда, и ошибкой будет использовать данные по цене после эксдивидендной даты. Сложность заключается в том, что ряд компаний выплачивают дивиденды несколько раз в году. В этом случае расчет требует корректировки имеющихся данных. Например, если в ближайшие два месяца ожидаются дивиденды в размере 0,05 долл. на акцию, то можно предположить падение цены после экс-дивидендной даты на 0,05 долл.

3. Результаты расчетов зависят от краткосрочных изменений цены.

4. Налоговые выплаты обязательно должны учитываться при принятии инвестиционных решений. Налоговые платежи учитываются при оценке денежных потоков, генерируемых долгосрочными активами, в которые инвестируются денежные средства. Очевидна необходимость дисконтирования посленалоговых денежных потоков на скорректированную на налоговые платежи стоимость капитала.

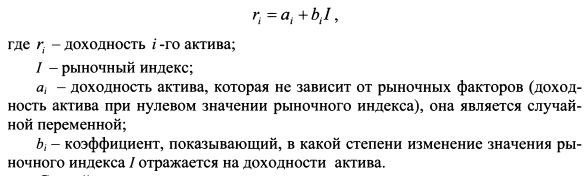

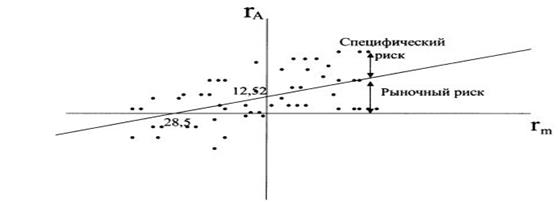

Модель У.Шарпа

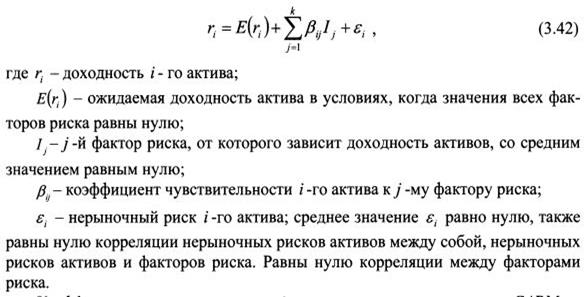

Ожидаемую доходность актива можно определить на основе индексных моделей. Их суть состоит в том, что изменение доходности и цены актива зависят от ряда показателей, характеризующих состояние рынка, или индексов.

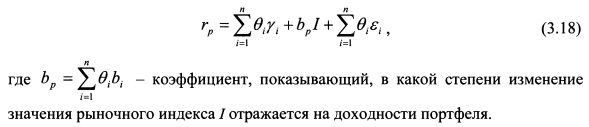

Простая индексная модель была предложена У.Шарпом в середине 60-х годов. Цель ее разработки состояла в том, чтобы упростить процесс определения эффективной границы Марковца, сократив количество необходимых вычислений. У.Шарп назвал модель диагональной. В модели представлена зависимость между доходностью актива и значением рыночного индекса. Она предполагается линейной. Уравнение модели можно записать как:

Случайную компоненту доходности at можно разделить на две части:

yi является константой и представляет собой ожидаемую доходность актива при отсутствии воздействия на него рыночных факторов. ६i - это случайная величина со средним значением равным нулю. С учетом сказанного модель принимает вид:

В формулу вводится независимая случайная переменная (ошибка): она показывает специфический риск актива, который нельзя объяснить действием рыночных сил. Значение ее средней равно нулю, дисперсия постоянна, ковариация со значением рыночного индекса равна нулю; ковариация с нерыночным компонентом доходности других активов равна нулю, т.е.  . В силу центральной предельной теоремы ६ распределена нормально, поскольку на нее оказывает влияние большое количество разных факторов.

. В силу центральной предельной теоремы ६ распределена нормально, поскольку на нее оказывает влияние большое количество разных факторов.

По условиям модели ожидаемое значение величины ६ равно нулю. Поэтому ожидаемое значение доходности актива E(ri) определяется как:

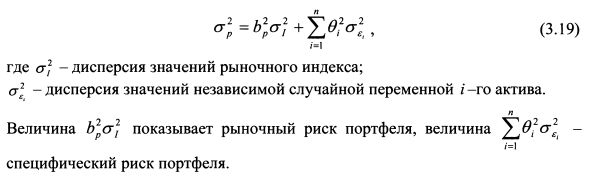

Модель получила название диагональной, поскольку риск портфеля можно представить с помощью ковариационной матрицы, в которой все значения равны нулю, кроме значений, расположенных на главной диагонали. Поясним сказанное.

Доходность портфеля равна:

Подставим в формулу (3.17) формулу (3.16):

ИЛИ

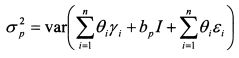

На основе формулы (3.18) дисперсия доходности портфеля равна:

или

Формулу (3.19) можно записать в матричной форме как:

Из выражения (3.20) видно, что в ковариационной матрице по главной диагонали стоят дисперсия рыночного индекса и дисперсии специфических рисков активов портфеля. Остальные значения матрицы равны нулю.

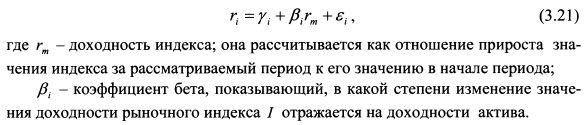

В формуле (3.16) Дж. Трейнор заменил значение индекса показателем его доходности, чтобы оперировать однопорядковыми величинами зависимой и независимой переменных. Данную модель называют рыночной моделью. Ее уравнение имеет вид:

Если уравнение (3.21) применить для определения ожидаемой доходности портфеля, оно примет вид:

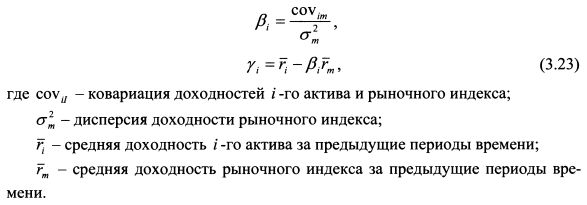

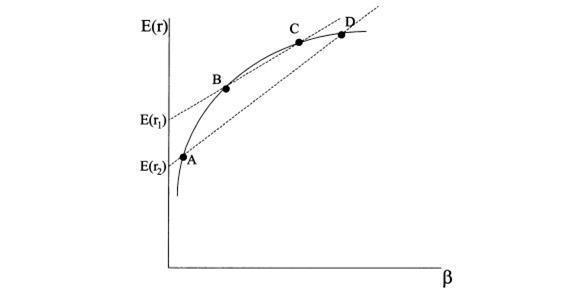

Графически рыночная модель представлена на рисунке 4.1. Она показывает зависимость между доходностью рыночного индекса (rm) и доходностью актива (ri и представляет собой прямую линию). Дж. Трейнор назвал ее линией характеристики. Независимой переменной выступает доходность рыночного индекса. Линия характеристики есть не что иное, как линия регрессии доходности актива на доходность рыночного индекса. Поэтому на основе метода наименьших квадратов параметры рассчитываются как:

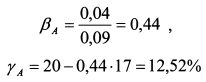

Пример.

Средняя доходность актива А равна 20%, средняя доходность рыночного индекса - 17%, ковариация доходности актива и индекса составляет 0,04, дисперсия индекса 0,09. Определить уравнение рыночной модели.

Решение.

Бета актива А равна:

Уравнение рыночной модели имеет вид:

На рисунке 4.1 точками показаны конкретные значения доходности актива А и рынка для различных моментов времени в прошлом.

На рисунке 4.1 представлен случай, когда бета положительна, и поэтому график рыночной модели направлен вправо вверх, т. е. при увеличении доходности рыночного индекса доходность актива будет повышаться, при понижении - падать. При отрицательном значении беты график направлен вправо вниз, что говорит о противоположном движении доходности индекса и актива. Более крутой наклон графика говорит о высоком значении беты и большем риске актива, менее крутой наклон - о меньшем значении беты и меньшем риске.

Рисунок 4.1 – Линия характеристики

Модель Арбитража

В 1976 г. С.Росс предложил модель оценки доходности активов, которая получила название "Арбитражная теория оценки стоимости" (Arbitrage pricing theory - APT). В рамках модели все инвесторы имеют одинаковые ожидания относительно ожидаемой доходности активов и вероятностных распределений значений факторов риска, отсутствуют ограничения на короткие продажи. Как отмечают Р.Ролл и С.Росс, в качестве первого принципа модели выступает линейный процесс формирования доходности активов. В отличие от САРМ, в APT не делается акцент на какой-либо особый портфель, не учитывается положение об эффективности рыночного портфеля, не делаются особые предположения о функции полезности инвестора, а лишь предполагается ее монотонность и выпуклость. Модель не ограничивается одним временным периодом.

Свои рассуждения С.Росс начинает с предположения о том, что инвесторы считают: доходности активов определяются линейной моделью с факторами риска:

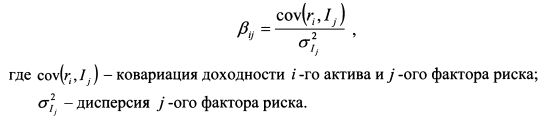

Коэффициент чувствительности определяется как и в модели САРМ по формуле:

В модели предполагается, что количество активов на рынке намного больше количества факторов, влияющих на доходность активов.

Модель получила название арбитражной, так как она накладывает арбитражные ограничения на доходности активов. Это означает, что в случае нарушения равновесия на рынке, т.е. возникновения нелинейных соотношений между риском и доходностью активов, можно заработать арбитражную прибыль. В свою очередь действия арбитражеров восстановят равновесие. Арбитражная прибыль получается в результате формирования арбитражного портфеля.

С.Росс рассматривает инвестора, который владеет некоторым портфелем и анализирует варианты создания различных арбитражных портфелей на его основе. Арбитражный портфель характеризуется тем, что его формирование не связано с дополнительными издержками, так как покупка одних активов финансируется за счет средств от продажи других активов в портфеле. Таким образом, в арбитражном портфеле сумма всех удельных весов активов равна нулю:

На основе уравнения (3.42) дополнительный доход, который инвестор получит от арбитражного портфеля, равен:

В уравнении (3.44) последнее слагаемое представляет собой специфический риск. Для широко диверсифицированного портфеля его значение практически равно нулю, поэтому им можно пренебречь.

По определению арбитражный портфель не должен быть восприимчив ни к одному фактору риска. Следовательно, удельные веса активов в портфеле можно подобрать для каждого фактора таким образом, чтобы исключить и рыночный риск. Поэтому портфель характеризуется условием:

В результате, доходность, которую получит инвестор от формирования арбитражного портфеля при нарушении равновесия на рынке, определяется только первым слагаемым в уравнении (3.44) и составляет:

В условиях равновесия доходность арбитражного портфеля должна быть равна нулю, т.е.:

Условия (3.47), (3.45) и (3.43) определяют следующий вид зависимости ожидаемой доходности актива от факторов риска:

Чтобы увидеть данную зависимость, умножим уравнение (3.48) для каждого актива на значение его удельного веса в арбитражном портфеле и просуммируем полученные значения для всех активов. Для наглядности проделаем это для портфеля из трех активов при существовании двух факторов риска и, соответственно, двух коэффициентов чувствительности к факторам риска. Для каждого актива получаем результат:

Суммируем:

или

Если выполнены условия (3.43) и (3.45), то слагаемые в правой части (3.49) равны нулю, и, следовательно, выполняются зависимости (3.47) и (3.48). Зависимость (3.48) является центральным выводом модели APT.

Зависимость (3.48) можно получить и на основе стандартных рассуждений, не допускающих арбитражных ситуаций на рынке. Между риском и доходностью активов должна выдерживаться определенная закономерность. Поскольку нерыночный риск устраняется за счет диверсификации, то зависимость будет отражать только рыночный риск. Если зависимость между риском и доходностью активов не линейна, открывается возможность получить арбитражную прибыль. Проведем рассуждения для случая, когда доходности активов зависят только от одного фактора риска. Допустим, между доходностями активов и их рыночным риском, представленным коэффициентом бета, не выдерживается линейная зависимость. Пусть фактическая ситуация представлена на рисунке 4.2, т.е. бумаги располагаются на некоторой кривой. Ожидаемые доходности портфелей и их риски, измеренные коэффициентом бета, являются средневзвешенными величинами. Поэтому инвестор может образовать два портфеля. Он осуществит короткую продажу бумаги С и купит бумагу В таким образом, чтобы доходность первого портфеля составила величину E(r1). Он также осуществит короткую продажу бумаги D и купит бумагу А таким образом, чтобы доходность второго портфеля составила величину E(r2). После этого инвестор продаст менее доходный второй портфель и купит более доходный первый портфель. Арбитражная прибыль составит разницу между E(r1) и E(r2). Для корректности рассуждений необходимо учесть еще один момент. Если каждый портфель построен только из двух бумаг, то он характеризуется высоким нерыночным риском. Поэтому в рассмотренной ситуации следует формировать широко диверсифицированные портфели. Это можно сделать следующим образом.

Рисунок 4.2 – Формирование арбитражного портфеля

Рисунок 4.3 – Ситуация на рынке, когда невозможно получить

арбитражную модель

Определим на основе формулы (3.48) доходность актива без риска. Поскольку коэффициенты бета для него равны нулю, то его доходность представлена выражением:

Подставив в формулу (3.48) ставку без риска, получим:

Необходимо определить, что представляют собой оставшиеся коэффициенты в уравнении (3.50). Допустим, доходности активов определяются только одним фактором риска. Тогда уравнение (3.50) принимает вид:

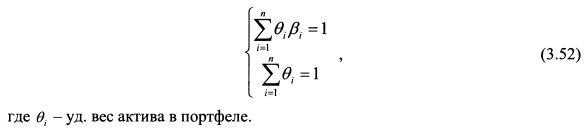

Объединим данные активы в широко диверсифицированный портфель. Удельные веса активов в портфеле определим таким образом, чтобы совокупная бета портфеля была равна единице, т.е. веса активов в портфеле найдем из системы уравнений:

Умножим правую и левую части равенства (3.51) для каждого актива на его удельный вес актива в портфеле:

Просуммируем все равенства:

или

или, в силу условия (3.52),

Отсюда:

Таким образом, есть превышение доходности портфеля с коэффициентом чувствительности к фактору риска, равному единице над ставкой без риска или премия за риск для данного портфеля или фактора риска. Соответственно ожидаемая доходность такого портфеля равна ожидаемой доходности фактора риска. В рассуждениях мы определили для случая, когда доходность активов определяется только одним фактором риска. Это условие можно опустить. Тогда, чтобы получить уравнение (3.53), необходимо портфель сформировать таким образом, чтобы он оказался нейтральным к другим факторам риска. Для этого надо найти удельные веса бумаг в портфеле из системы уравнений:

С учетом равенства (3.53) формула (3.50) принимает вид:

С помощью формулы (3.54) можно определить ожидаемую доходность актива.

Пример.

Инвестор определяет ожидаемую доходность актива с помощью APT, в которую он включил два фактора. Ставка без риска равна 10%. Ожидаемая доходность первого фактора риска составляет 14%, второго фактора риска - 12%. Коэффициенты чувствительности к факторам риска актива 1,2 и 1,4. Тогда ожидаемая доходность актива равна:

Как было отмечено выше, если на рынке активы не получают оценки адекватной факторам риска, то можно заработать арбитражную прибыль, сформировав арбитражный портфель. Для этого необходимо найти удельные веса активов в портфеле. Их можно определить на основе условий (3.43) и (3.45), которые должны выполняться одновременно:

где k – количество факторов риска, учитываемых в модели. Определив удельные веса, их следует подставить в уравнение (3.46). Если получен положительный результат, то найденный портфель является арбитражным.

Пример.

Портфель инвестора состоит из трех активов, которые восприимчивы к двум факторам риска. Ожидаемая доходность первого фактора риска 15%, второго - 12%, ставка без риска - 10%. Коэффициенты чувствительности к факторам риска для первого актива равны соответственно 2 и 1,5, второго актива -1,25 и 0,6, третьего актива - 1,5 и 0,9. Ожидаемая доходность первого актива равна 18%, второго - 16%, третьего - 12%. Определить, можно ли получить арбитражную прибыль.

Решение.

Найдем удельные веса каждого актива в арбитражном портфеле, решив следующую систему уравнений:

Определитель матрицы линейных уравнений (3.56) равен нулю:

Поскольку матрица является однородной, то равенство ее определителя нулю говорит о том, что данная система имеет бесконечно много решений. Ранг матрицы равен 2, а порядок 3. Для решения такой системы выбирают количество независимых переменных, которое равно разности между порядком матрицы и ее рангом. Остальные переменные являются зависимыми и находятся на основе произвольно задаваемых значений независимых переменных. В примере независимой переменной выступает соответственно только одна переменная. Зададим его равным 0,2. Тогда получим одно из возможных решений системы (3.56):

Определим ожидаемую доходность арбитражного портфеля:

Поскольку получен положительный результат, то данный портфель является арбитражным.

Допустим, что общая стоимость портфеля инвестора составляет 10 млн. руб., в том числе первого актива - 1 млн. руб., второго - 2 млн. руб., третьего -7 млн. руб. Для формирования арбитражного портфеля инвестору необходимо купить дополнительно первого актива на сумму:

второго актива на сумму:

и продать третий актив (об этом говорит знак минус) для финансирования данной стратегии на сумму:

Доходность первоначального портфеля инвестора составляла:

Доходность нового портфеля равна:

т.е. на 2,8% больше, как и было определено выше.

Таким образом, если инвестор полагает, что нерыночный риск портфеля будет незначительным, то он может повысить ожидаемую доходность портфеля за счет определения арбитражных возможностей. В результате возникшего дополнительного спроса на первый и второй активы их цены должны вырасти и, следовательно, ожидаемые доходности упасть. Напротив, цена третьего актива снизится вследствие увеличения его предложения на рынке, и его ожидаемая доходность возрастет.

Инвесторы будут стремиться воспользоваться арбитражными возможностями, поэтому вскоре цены и доходности финансовых активов установятся на равновесном уровне. Например, ожидаемая доходность первого актива согласно APT составит:

В заключение решения данной задачи вернемся еще раз к системе уравнений (3.56). Она являлась квадратной, так как количество уравнений соответствовало количеству неизвестных. Арбитражная модель предполагает формирование широко диверсифицированного портфеля. Поэтому количество неизвестных, т.е. удельных весов бумаг в арбитражном портфеле, будет превышать количество уравнений, которое, согласно системе (3.55), определяется количеством факторов риска плюс еще одно уравнение. Такая система имеет бесчисленное множество решений. Поэтому алгоритм ее решения такой же как и системы (3.56), т.е. определяется количество независимых переменных. Им задаются произвольные значения, и на их основе вычисляются значения зависимых переменных. Поскольку независимым переменным можно задавать любые веса, то, как было отмечено, возможно бесчисленное множество решений. Какое из них предпочесть. Так как задача состоит в максимизации ожидаемой доходности портфеля, то, согласно формальному подходу, следовало бы выбрать наибольшие положительные веса для активов с более высокой ожидаемой доходностью и наибольшие отрицательные веса для активов с наименьшей ожидаемой доходностью, чтобы за их счет приобрести первые активы. Например, если бы в задаче инвестор полностью продал менее доходный третий актив, т.е. задал его удельный вес равным минус один, то первый актив следовало бы купить в удельном весе 0,33, а второй 0,67. Тогда ожидаемая доходность арбитражного портфеля составила бы 4,67%. Является ли такое решение оптимальным - нет. По условиям модели портфель должен быть максимально диверсифицирован, чтобы исключить специфический риск. Если уменьшаем степень диверсификации, то увеличиваем нерыночные риски. В последнем случае исключили третью бумагу и добавили первую и вторую. В результате возросли связанные с ними диверсифицируемые риски. Поэтому при корректировке состава первоначального портфеля существуют ограниченные возможности варьирования весами активов, чтобы портфель не стал обладать существенным специфическим риском.

Определенным недостатком модели является то, что в ней не выделены конкретные риски, которые необходимо учитывать. Р.Ролл и С.Росс провели проверку модели на основе ежедневных данных для акций, обращавшихся на Нью-Йоркской и Американской фондовых биржах за период с июля 1962 по декабрь 1972 года. Акции были объединены в алфавитном порядке в группы из 30 штук. Всего было образовано 42 группы. Они определили, что большая часть совместного изменения доходностей акций определяется четырьмя или пятью факторами риска.

В другом исследовании Н.Чен, Р.Ролл и С.Росс предположили, что на доходности бумаг должны влиять факторы, от которых зависят будущие доходы компаний, и факторы, определяющие ставку дисконтирования данных доходов. На этой основе они выделили четыре фактора: темп прироста ВНП, темп инфляции, спрэд между доходностями кратко- и долгосрочных облигаций США, спрэд между доходностями корпоративных облигаций с низким и высоким рейтингом.

Росс утверждает, что APT и САРМ - это разные по своему принципу модели. Однако можно сказать, что САРМ представляет собой частный случай APT. Это можно показать следующим образом. Если предположить, что доходности бумаг зависят только от одного фактора - рыночного портфеля, то уравнение (3.50) примет вид:

Умножим правую и левую части уравнения (3.57) для каждой бумаги на ее удельный вес в рыночном портфеле и суммируем уравнения для всех бумаг. Получим:

ИЛИ

Подставим значение Л из уравнения (3.58) в (3.57):

Уравнение (3.59) есть не что иное как уравнение SML модели САРМ.

С точки зрения теоретического подхода APT дает ключ к объяснению аномалий, которые были обнаружены на рынке в связи с проверкой САРМ, т.е. при оценке стоимости активов следует учитывать не просто доходность рынка, как предлагается САРМ, а ряд факторов.

APT дает инструментарий для определения арбитражных возможностей при формировании портфеля. Однако САРМ также обладает арбитражным потенциалом, который представлен величиной альфа. Если альфа активов в рамках модели САРМ не равна нулю, то существует потенциальная возможность заработать арбитражную прибыль.

Практическая значимость APT возникает в случае формирования портфеля, ориентированного на какие-либо определенные факторы риска, поскольку модель позволяет лучше учесть их в прогнозах и действиях инвестора. Например, в преддверии изменения некоторого макроэкономического фактора можно в большей степени сделать акцент на операции с активами, которые характеризуются более высоким коэффициентом чувствительности к этому фактору риска. В целом, однако, можно сказать, что APT не получила широкого распространения на практике.

Модель Баумоля

Уильям Баумоль (Baumol W.J.) первым предложил и опубликовал 1952 году в своей монографии «The Transaction Demand for Cash: An Inventory Theoretic Approach» гипотезу о том, что остаток денежных средств на счете во многом сходен с остатком товарно-материальных запасов, поэтому модель оптимальной партии заказа (EOQ) может быть использована и для определения целевого остатка денежных средств.

Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для нее уровень денежных средств, и затем постепенно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, то есть становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчетном счете представляет собой «пилообразный» график, представленный на рисунке 4.4.

Сумма пополнения (Q) вычисляется по формуле:

,

,

где V – прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц);

с – расходы по конвертации денежных средств в ценные бумаги;

r – приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги.

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно:

K = V : Q

Общие расходы (ОР) по реализации такой политики управления денежными средствами составят:

Модель Миллера – Орра

Мертон Миллер (Miller M.H.) и Даниель Орр (Orr D.A.) создали и впервые опубликовали в 1966 году в книге «Model of the Demand for Money by Firms» модель определения целевого остатка денежных средств, учитывающую фактор неопределенности денежных выплат и поступлений.

Модель Баумоля проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко; остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный приток или отток денежных средств? Миллер и Орр используют при построении модели процесс Бернулли – стохастический процесс, в котором поступления и расходование денег от периода к периоду являются независимыми случайными событиями.

Логика действий финансового менеджера по управлению остатком средств на расчетном счете представлена на рисунке и заключается в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигнет верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставки по ценным бумагам.

Целевые остатки средств на счету не являются средней величиной между верхним и нижним пределами, поскольку его величина чаще приближается к нижнему пределу, чем к верхнему. Если устанавливать целевой остаток равным средней величине между пределами, это минимизирует трансакционные затраты, но если он будет установлен ниже среднего уровня, результатом станет снижение альтернативных затрат.

Величина целевого остатка денежных средств и, следовательно, пределы колебания, увеличиваются с ростом Zt и Var; увеличение Zt делает более затратным достижение верхнего предела, а большая Var приводит к более частым достижениям обоих из них.

Величина целевого остатка сокращается с увеличением Zs; так как если ставка банковского процента увеличивается, то растет величина альтернативных затрат и фирма стремиться вложить средства, а не хранить их на счете.

Модель может быть дополнена предположением о сезонных колебаниях выручки. В этом случае денежные потоки не будут соответствовать нормальному распределению, а станут учитывать вероятность увеличения или уменьшения остаток средств в зависимости от того, переживает компания период спада активности или подъема. При этих предположениях величина целевого баланса денежных средств не всегда будет равна 1/3 между верхним и нижним пределами.

Вопросы и задания для самостоятельной работы:

1. В чем заключается содержательный смысл Модели Гордона?

2. В чем заключается содержательный смысл Модели Шарпа?

3. В чем заключается содержательный смысл Модели Арбитража?

4. Назовите известные вам модели управления денежными потоками.

5. Назовите преимущества и недостатки известных вам моделей управления денежными потоками.

Вопросы темы

Стратегические цели финансовой деятельности - описанные в формализованном виде желаемые параметры конечной стратегической позиции, позволяющие направлять деятельность в долгосрочной перспективе и оценивать ее результаты.

Требования к формированию стратегических финансовых целей:

Ø подчиненность главной цели функционирования организации;

Ø ориентация на высокий результат финансовой деятельности;

Ø достижимость;

Ø измеримость;

Ø однозначность трактовки;

Ø гибкость.

При формулировании цели необходимо учитывать:

Ø доходность, какие финансовые выгоды получают собственники компании от реализации стратегии (рентабельность чистой прибыли, рентабельность активов, валовая маржа, маржа по EBITDA);

Ø риски, какие финансовые риски берет на себя компания, какие последствия реализации рисков возможны, если стратегия не увенчается успехом;