Курсовая работа

по дисциплине «Стратегический менеджмент»

На тему: «разработка стратегии предприятия

на примере частного коммерческого банка

ОАО «Промсвязьбанк»»

Студентки Петуховой С.В.

Шифр группы УПВ-3

Научный руководитель Фокина Т.И..

Киров

2010

Содержание

Введение............................................................................................................ 4

Теоретические аспекты стратегического управления

1.1. Основные понятия и определения....................................................... 6

1.2. Анализ среды

1.2.1 Анализ внешней среды ........................................................... 7

1.2.2. Анализ внутренней среды ..................................................... 9

1.2.3. Метод SWOT......................................................................... 10

1.3. Определение миссии и целей ............................................................ 11

1.4. Выбор стратегии ............................................................................... 12

1.5. Выполнение стратегии....................................................................... 12

1.6. Оценка и контроль реализации стратегии........................................ 13

Организационно-экономическая характеристика предприятия

2.1. Контактная информация................................................................... 14

2.2. Профиль, характер деятельности..................................................... 14

2.3. Структура собственности.................................................................. 15

2.4. Банковская группа и филиалы.......................................................... 16

2.5. Структура управления...................................................................... 16

2.6. Основные результаты деятельности ОАО «Промсвязьбанк»

2.6.1. Позитивные тенденции.......................................................... 19

2.6.2. Негативные тенденции ......................................................... 20

3. Стратегическое планирование

3.1. Характеристика внешней среды

3.1.1. Банковская система РФ в условиях мирового финансового 21

3.1.2. Власть и законодательство................................................... 25

3.1.3. Технологии............................................................................ 26

3.1.4. Возможности и угрозы......................................................... 27

3.2. Анализ внутренней среды................................................................. 28

3.3. SWOT-анализ..................................................................................... 31

Вопросы реализации стратегии

4.1. Миссия и цели................................................................................... 32

4.2. Первоочередные задачи в условиях нестабильной экономики

4.2.1. Привлечение пассивов.......................................................... 33

4.2.2. Оптимизация расходов......................................................... 35

4.2.3. Работа над качеством кредитного портфеля....................... 36

4.2.4. Повышение уровня клиентского сервиса ............................ 37

4.2.5. Организационно – кадровое развитие................................. 38

Заключение..................................................................................................... 41

Библиографический список......................................................................... 42

Приложение 1................................................................................................. 43

Приложение 2................................................................................................. 45

Приложение 3................................................................................................. 46

Приложение 4................................................................................................. 47

Приложение 5................................................................................................. 48

Введение

Значение стратегического планирования, позволяющего фирме выживать в конкурентной борьбе в долгосрочной перспективе, резко возросло в последние десятилетия. Все компании в условиях жесткой конкуренции, быстро меняющейся ситуации должны не только концентрировать внимание на внутреннем состоянии дел в компании, но и вырабатывать стратегию долгосрочного выживания, которая позволяла бы им поспевать за изменениями, происходящими в их окружении.

Cпецифика банковского бизнеса не прощает ошибок, а умение эффективно управлять рисками не просто ключевая компетенция, а основа существования банка. Непрерывная череда финансовых кризисов в отдельных странах и мировой финансовой системы в целом, заставляет банкиров более трезво подходить к оценке своего текущего положения и, главное, к перспективам его изменения в будущем. Cтратегическое планирование является наиболее распространенным инструментом на сегодняшний день. Разрабатывая стратегию, банк не просто пытается прогнозировать будущее и варианты своего поведения в нем, он четко формулирует свои цели, сопоставляет их со своими возможностями и уравновешивает рисками, характеризующими пути достижения этих целей. Таким образом банк существенно повышает свои шансы в конкурентной борьбе и способность успешно противостоять финансовым катаклизмам. Деятельность по управлению развитием должна носить непрерывный характер и обеспечивать банку выбор оптимальных условий для достижения долгосрочных целей.

Экономическая ситуация в России и в мире по-прежнему остается нестабильной. В этих условиях проблема разработки стратегии становится особенно сложной.

Целью данной курсовой работы является разработка стратегии развития частного коммерческого банка в России на примере ОАО «Промсвязьбанк».

Объектом исследования является ОАО «Промсвязьбанк». Предмет исследования – проблемы, существующие у компании в условиях нестабильной финансово-экономической ситуации в мире и пути их решения.

Гипотеза исследования: анализ потенциала предприятия и условий внешнего окружения позволит определить стратегию его дальнейшего развития и реализации конкурентных преимуществ, а также наметить мероприятия по решению существующих проблем, преодолению возможных опасностей в будущем.

При этом решались следующие задачи:

1. Изучить теоретические основы стратегического планирования деятельности компаний.

2. Изучить организационную структуру и основные показатели ОАО «Промсвязьбанк».

3. На основании анализа внешней и внутренней среды с использованием SWOT-анализа разработать стратегию дальнейшего развития банка.

4. Разработать план реализации выбранной стратегии в соответствии с миссией и стратегическими задачами компании.

Теоретическую основу решения поставленных в работе задач составляют труды российских и зарубежных специалистов, занимающихся изучением вопросов стратегического управления, учебная и учебно-методическая литература.

В практической части работы рассматриваются финансовые показатели и данные корпоративной отчетности, размещенные на официальном сайте ОАО «Промсвязьбанк», материалы периодической печати, нормативно-правовые акты, а так же статистические данные и ресурсы официального сайта ЦБ РФ. Методическую основу проведенного исследования составили методы анализа и синтеза, общенаучный метод познания, методы дедукции и индукции, аналогия и сравнение, статистический метод.

Анализ среды

Анализ среды обычно считается исходным процессом стратегического управления, так как он обеспечивает как базу для определения миссии и целей фирмы, так и для выработки стратегии поведения, позволяющей фирме осуществить свою миссию и достичь своих целей.

Анализ среды предполагает изучение трех ее составляющих:

• макроокружения;

• непосредственного окружения;

• внутренней среды организации.

Анализ внешней среды

Анализ внешней среды направлен на то, чтобы выяснить, на что может рассчитывать фирма, если она успешно поведет работу, и на то, какие осложнения могут ее ждать, если она не сумеет вовремя отвратить негативные выпады, которые может преподнести ей окружение. Этот анализ включает изучение влияния экономики, правового регулирования и управления, политических процессов, природной среды и ресурсов, социальной и культурной составляющих общества, научно-технического и технологического развития общества, инфраструктуры и непосредственного окружения (покупатели, поставщики, конкуренты, рынок рабочей силы).

Для анализа внешней среды, определения рыночных возможностей и угроз составляется перечень параметров, по которому оценивается рыночная ситуация. По каждому параметру определяется, что является возможностью, а что - угрозой для предприятия. За основу при оценке рыночных возможностей и угроз вы можно взять следующий список параметров:

1. Факторы спроса (здесь целесообразно принять во внимание емкость рынка, темпы его роста либо сокращения, структуру спроса на продукцию организации и т.п.)

2. Факторы конкуренции (следует учитывать количество основных конкурентов, наличие на рынке товаров-заменителей, высоту барьеров входа на рынок и выхода с него, распределение рыночных долей между основными участниками рынка и т.п.)

3. Факторы сбыта (необходимо уделить внимание количеству посредников, наличию сетей распределения, условиям поставок материалов и комплектующих и т.п.)

4. Экономические факторы (учитывается курс рубля (доллара, евро), уровень инфляции, изменение уровня доходов населения, налоговая политика государства и т.п.)

5. Политические и правовые факторы (оценивается уровень политической стабильности в стране, уровень правовой грамотности населения, уровень законопослушности, уровень коррумпированности власти и т.п.)

6. Научно-технические факторы (обычно принимается во внимание уровень развития науки, степень внедрения инноваций (новых товаров, технологий) в промышленное производство, уровень государственной поддержки развития науки и т.п.)

Анализ внутренней среды

вскрывает те возможности, тот потенциал, на который может рассчитывать фирма в конкурентной борьбе в процессе достижения своих целей. Анализ внутренней среды позволяет также лучше уяснить цели организации, более верно сформулировать миссию, т.е. определить смысл и направления деятельности фирмы.

Внутренняя анализируется по следующим направлениям:

• кадры фирмы, их потенциал, квалификация, интересы и т.п.;

• организация управления;

• производство, включающее организационные, операционные и технико-технологические

характеристики и научные исследования и разработки

• финансы фирмы;

• маркетинг;

• организационная культура.

Для оценки внутренней среды организации, ее сильных и слабых сторон можно воспользоваться следующим списком параметров:

1. Организация (здесь может оцениваться уровень квалификации сотрудников, их заинтересованность в развитии организации, взаимодействие подразделений);

2. Производство (могут оцениваться производственные мощности, качество выпускаемого товара или предоставляемых услуг, наличие патентов и лицензий (если они необходимы), себестоимость продукции, надежность каналов поставки сырья и материалов и т.п.)

3. Финансы (могут оцениваться издержки производства, доступность капитала, скорость оборота капитала, финансовая устойчивость, прибыльность бизнеса и т.п.)

4. Инновации (здесь может оцениваться частота внедрения новых продуктов и услуг, степень их новизны, сроки окупаемости средств, вложенных в разработку новинок и т.п.)

5. Маркетинг (здесь можно оценивать качество товаров/услуг, известность марки, полнота ассортимента, уровень цен, эффективность рекламы, эффективность применяемой модели сбыта, ассортимент предлагаемых дополнительных услуг, квалификация обслуживающего персонала).

Метод SWOT

Применяемый для анализа среды метод SWOT — strength (сила), weakness (слабость), opportunities (возможности) и threats (угрозы) — является широко признанным подходом, позволяющим провести совместное изучение внешней и внутренней среды. Применяя метод SWOT, удается установить линии связи между силой и слабостью, которые присущи организации, и внешними угрозами и возможностями. Методология SWOT предполагает сначала выявление сильных и слабых сторон, а также угроз и возможностей, и после этого установление цепочек связей между ними, которые в дальнейшем могут быть использованы для формулирования стратегии организации. После того как конкретный список слабых и сильных сторон организации, а также угроз и возможностей составлен, наступает этап установления связей между ними. Для установления этих связей составляется матрица SWOT, которая имеет следующий вид - таблица 1.

Таблица 1 – матрица SWOT

| Возможности 1. 2. … | Угрозы 1. 2. … | |

| Сильные стороны 1. 2. … | Поле СИВ | Поле СИУ |

| Слабые стороны 1. 2. … | Поле СЛВ | Поле СЛУ |

Слева выделяется два блока (сильные стороны, слабые стороны), в которые соответственно выписываются все выявленные на первом этапе анализа стороны организации. В верхней части матрицы также выделяется два блока (возможности и угрозы), в которые выписываются все выявленные возможности и угрозы. На пересечении блоков образуется четыре поля: СИВ (сила и возможности); СИУ (сила и угрозы); СЛВ (слабость и возможности); СЛУ (слабость и угрозы). На каждом из полей рассматриваются все возможные парные комбинации и выделяются те, которые должны быть учтены при разработке стратегии поведения организации.

В отношении тех пар поля СИВ, следует разрабатывать стратегию по использованию сильных сторон организации для того, чтобы получить отдачу от возможностей, которые появились во внешней среде. Для тех пар, которые оказались на поле СЛВ, стратегия должна быть построена таким образом, чтобы за счет появившихся возможностей попытаться преодолеть имеющиеся в организации слабости. Если пара находится на поле СИУ, то стратегия должна предполагать использование силы организации для устранения угрозы. Наконец, для пар, находящихся на поле СЛУ, организация должна вырабатывать такую стратегию, которая позволила бы ей как избавиться от слабости, так и попытаться предотвратить нависшую над ней угрозу.

Вырабатывая стратегии, следует помнить, что возможности и угрозы могут переходить в свою противоположность. Так, неиспользованная возможность может стать угрозой, если ее использует конкурент. Или наоборот, удачно предотвращенная угроза может открыть перед организацией дополнительные возможности в том случае, если конкуренты не смогли устранить эту же угрозу.

Определение миссии и целей

Определение миссии и целей организации, рассматриваемое как один из процессов стратегического управления, состоит из трех подпроцессов, каждый из которых требует большой и исключительно ответственной работы. Первый подпроцесс состоит в формировании миссии фирмы, которая в концентрированной форме выражает смысл существования фирмы, ее предназначение. Миссия придает организации оригинальность, наполняет работу людей особым смыслом. Далее идет подпроцесс определения долгосрочных целей. И завершается эта часть стратегического управления подпроцессом установления краткосрочных целей. Формирование миссии и установление целей фирмы приводят к тому, что становится ясным для чего функционирует фирма и к чему она стремится

Выбор стратегии

После того как определены миссия и цели, наступает этап анализа и выбора стратегии. На этом этапе принимается решение по поводу того, как, какими средствами фирма будет добиваться достижения целей. Процесс выработки стратегии по праву считается сердцевиной стратегического управления. Определение стратегии — это отнюдь не составление плана действий. Определение стратегии — это принятие решения по поводу того, что делать с отдельным бизнесом или продуктами, как и в каком направлении развиваться организации, какое место занимать на рынке и т.п.

Выполнение стратегии

Особенность процесса выполнения стратегии состоит в том, что он не является процессом ее реализации, а лишь создает базу для реализации стратегии и достижения фирмой поставленных целей.

Основная задача этапа выполнения стратегии состоит в том, чтобы создать необходимые предпосылки для успешной реализации стратегии. Таким образом, выполнение стратегии— это проведение стратегических изменений в организации, переводящих ее в такое состояние, в котором организация будет готова к проведению стратегии в жизнь.

Контактная информация

Название: ОАО «Промсвязьбанк».

Aдрес: 109052, Россия, г.Москва, ул.Смирновская, д.10. строение 22.

Банк был создан в 1995 году, с октября 2007 года действует в форме открытого акционерного общества.

Рисунок 2 – Логотип ОАО «Промсвязьбанк»

Структура собственности

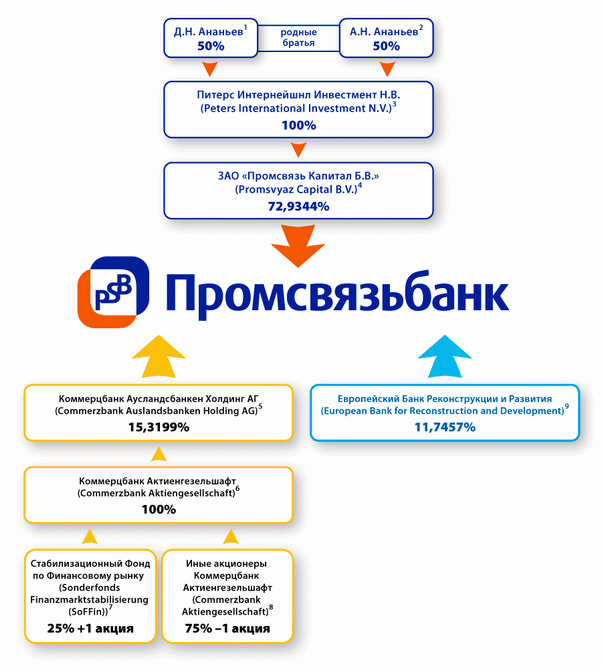

72,93% акций ОАО «Промсвязьбанк» принадлежит нидерландской Promsvyaz Capital B.V. (контролируется председателем совета директоров банка Алексеем Ананьевым и его братом сенатором от Ямало-Ненецкого автономного округа Дмитрием Ананьевым), 15,32% - немецкому Commerzbank AG, 11,75% -Европейскому банку реконструкции и развития (ЕБРР).

Рисунок 3 – структура собственности ОАО «Промсвязьбанк»

Банковская группа и филиалы

Летом 2008 года была создана банковская группа Промсвязьбанка, в которую входят также Волгопромбанк, Ярсоцбанк и банк "Нижний Новгород".

Создание разветвленной филиальной сети является одним из ключевых направлений реализации стратегических планов Промсвязьбанка. Региональная сеть банка – это 48 филиалов и около 240 точек продаж в крупных городах России. У банка есть также филиал и дополнительный офис на Кипре, представительства в Китае, Индии и на Украине.

Структура управления

Система управления Промсвязьбанка представляет собой многоуровневую структуру, каждый уровень которой отвечает за отдельные направления деятельности банка.

Общее собрание акционеров является высшим органом управления. На собрании акционеров избирается совет директоров, который является органом, осуществляющим руководство деятельностью банка, за исключением решения вопросов, отнесенных к компетенции общего собрания акционеров банка, включая определение стратегии, координацию деятельности банка и контроль над ней.

Совет директоров избирает правление банка - коллегиальный исполнительный орган банка в количестве не менее 5 человек сроком на 1 год, а также президента банка, который выполняет функцию единоличного исполнительного органа Промсвязьбанка. Президент банка председательствует на заседаниях правления и совместно с правлением отвечает за текущую деятельность Промсвязьбанка. Правление банка проводит заседания так часто, насколько этого требуют обстоятельства и принимает решения простым большинством при условии, что на заседании присутствует, по меньшей мере, половина членов Правления. Правление несет ответственность за текущую деятельность Банка. Председатель Правления представляет Промсвязьбанк и является Президентом Банка.

В основе системы корпоративного управления Промсвязьбанка лежит эффективное взаимодействие между его органами управления различного уровня: общим собранием акционеров, советом директоров, президентом и правлением банка.

Для более детального изучения вопросов, входящих в компетенцию совета директоров, созданы комитеты совета директоров:

• Комитет по аудиту - рассматривает и готовит рекомендации Совету директоров банка по наиболее важным вопросам финансово-хозяйственной деятельности банка, а также осуществляет контроль за достоверностью и полнотой составления финансовой отчетности банка.

• Комитет по кадрам и вознаграждениям - содействует обеспечению фактического участия членов Совета директоров банка в осуществлении контроля и установлению их персональной осведомленности в отношении кадровой политики банка.

• Комитет по стратегии проводит анализ концепций, программ и планов стратегического развития банка, ведет мониторинг реализации стратегии развития банка по ключевым показателям и готовит предложения по её корректировке, исходя из необходимости увеличения эффективности деятельности банка с учетом тенденций на рынках капитала, результатов деятельности банка и ситуации в российском банковском секторе.

Для рассмотрения вопросов, касающихся повседневной деятельности банка, и принятия решений по ним в банке создан ряд комитетов правления:

• Кредитный комитет – определяет условия кредитования и перечень стандартных кредитных продуктов, предоставляемых банком, устанавливает лимиты риска на заемщика (в соответствии с его классификацией), одобряет кредиты, принимает решения по вопросам размещения кредитных ресурсов, а также рассматривает схемы по реструктуризации проблемных кредитов.

• Оперативный кредитный комитет и Кредитный комитет МСБ – выполняют те же функции, что и Кредитный комитет, но имеют ограничение в принятии решения о выдаче кредита на сумму, превышающую установленный лимит.

• Комитет по управлению активами и пассивами (КУАП) – осуществляет контроль над управлением ликвидностью и формированием необходимого уровня ликвидности и установленных по ней нормативов банка, утверждает процедуры, определяющие политику банка в отношении финансовых рисков и обеспечивающих поддержание обоснованного и контролируемого уровня рыночных рисков, ликвидности и достаточности капитала.

• Комитет по проблемным активам – деятельность комитета направлена на предупреждение и предотвращение имущественных потерь банка, минимизацию причинения банку убытков и рисков при осуществлении банком свой деятельности.

• Малый комитет по работе с проблемными активам и Комитет по проблемным активам розничного бизнеса – выполняют те же функции, что и Комитет по проблемным активам, но имеют ограничения в принятии решения на сумму, превышающую установленный лимит.

• Тарифный комитет – обеспечивает проведение единой тарифной политики банка.

• Бюджетный комитет – обеспечивает оперативное управление бюджетным процессом в банке, а также формирование плановых бюджетов структурных подразделений банка.

• Технологический комитет – обеспечивает совершенствование и развитие банковских технологий.

• Комитет по розничным рискам – обеспечивает принятие решений по текущему и перспективному управлению розничными рисками банка.

• Комитет по финансированию бюджетной сферы - обеспечивает принятие решений по финансированию (кредитование, выпуск ценных бумаг) субъектов РФ и муниципальных образований.

• Комитет по продуктам и инновациям – обеспечивает контроль за созданием и внедрением новых банковских продуктов, изменения и ликвидации существующих продуктов, введения инноваций в порядок работы с продуктами.

Для организации более эффективной работы филиальной сети созданы межрегиональные подразделения на основе филиалов в наиболее значимых для банка регионах. К их компетенции отнесены процесс бюджетирования консолидированного бюджета структурных подразделений, контроль и оценка деятельности работы филиалов, представление на утверждение руководства банка кандидатур управляющих филиалами и других топ-менеджеров. Полная организационная структура банка приведена в Приложении 5.

Позитивные тенденции

За 2009 год количество клиентов банка юридических лиц увеличилось с 70 000 до 81 000. Среди розничных клиентов более 370 000 вкладчиков и заемщиков и почти 740 000 активных банковских карт.

На 1 января 2010 г. Промсвязьбанк вошел в десятку крупнейших кредитных организаций РФ по величине активов, в топ-500 мировых банков.

Таблица 2 - Крупнейшие банки России в 2009 г.

(подготовлено Агентством «РБК.Рейтинг»)

| Банк | Чистые активы на 1 января 2010 года (млн. руб.) | Чистые активы на 1 января 2009 года (млн. руб.) | |

| 1 | Сбербанк | 7 466 409.29 | 6 746 822.77 |

| 2 | ВТБ | 2 543 185.52 | 2 536 021.08 |

| 3 | Газпромбанк | 1 673 776.27 | 1 740 621.73 |

| 4 | Россельхозбанк | 954 671.44 | 816 723.60 |

| 5 | Банк Москвы | 810 513.86 | 750 434.87 |

| 6 | ВТБ 24 | 713 052.78 | 596 986.33 |

| 7 | Альфа-Банк | 646 288.02 | 689 146.59 |

| 8 | Юникредит Банк | 515 073.91 | 555 436.77 |

| 9 | Райффайзенбанк | 499 054.18 | 565 803.80 |

| 10 | Промсвязьбанк | 487 837.20 | 439 461.56 |

| 11 | Росбанк | 467 078.72 | 498 145.26 |

| 12 | МДМ-Банк | 427 342.72 | 212 344.17 |

| 13 | Уралсиб | 399 678.59 | 436 192.77 |

| 14 | Номос-Банк | 287 148.96 | 263 683.82 |

| 15 | ВТБ Северо-Запад | 255 394.04 | 236 025.52 |

Банку присвоены высокие рейтинги трех крупнейших мировых рейтинговых агентств (Приложение 2).

Промсвязьбанк входит в число 50 кредитных организаций, поручительствами которых могут быть обеспечены кредиты Банка России.

В 4-м квартале 2009 года, на фоне общего увеличения ликвидности в экономике РФ и ограниченности круга надёжных банков для её размещения, в Промсвязьбанке был зафиксирован значительный приток клиентских средств, который и стал причиной общего увеличения активов за год.

Негативные тенденции

· Объем необслуживаемых кредитов вырос более чем в 4 раза по сравнению с началом 2009 года и составил, по предварительным данным, порядка 12,5% от общей суммы выданных кредитов. Это привело к необходимости досоздания резервов под обесценение(размер резервов вырос за 2009 год более чем в 2 раза и составил 39 млрд руб.). Во 2-ом полугодии 2009 г. рост необслуживаемых кредитов замедлился.

· Сокращение чистой процентной маржи в 4-м квартале 2009 года, продолжившееся в 1-м квартале 2010 года, обусловленное ограниченностью круга качественных заёмщиков и снижением ставок кредитования на фоне сохраняющихся высоких расходов по поддержанию значительного запаса ликвидности в условиях кризиса.

3. Стратегическое планирование

Власть и законодательство

В настоящее время, благодаря широким мерам государственной поддержки ситуация в банковской системе улучшилась. Хотя не все антикризисные меры государства носили системный характер, в целом они позволили стабилизировать ситуацию и не допустить краха банковской системы.

Можно выделить следующие меры:

• снижение нормативов отчисления в Фонд обязательных резервов;

• снижение процентных ставок ЦБ (см. таблицу 3).

Таблица 3 – динамика изменения ставки ЦБ РФ

| 1 декабря 2008 г. – 23 апреля 2009 г. | 13,0% |

| 24 апреля 2009 г. – 13 мая 2009 г. | 12,5% |

| 14 мая 2009 г. - 12 июля 2009 г | 12,0% |

| 13 июля 2009 г. – 9 августа 2009 г. | 11% |

| 10 августа 2009 г. – 14 сентября 2009 г. | 10,7%5 |

| 15 сентября 2009 г. – 29 сентября 2009 г. | 10,5% |

| 30 сентября 2009 г. – 29 октября 2009 г. | 10% |

| 30 октября 2009 г. – 24 ноября 2009 г. | 9,5% |

| 25 ноября 2009 г. – 27 декабря 2009 г. | 9% |

| 28 декабря 2009 г. – 23 февраля 2010 г. | 8,75% |

| 24 февраля 2010 г. – 28 марта 2010 г. | 8,5% |

| 29 марта 2010 г. – 29 апреля 2010 г. | 8,25% |

| 30 апреля 2010 г. – | 8,0 % |

• увеличение суммы полного страхового возмещения по вкладам граждан до 700 тыс. рублей; (Государственной Думой рассматривается законопроект об повышении суммы страхования вкладов населения до 2,5 млн рублей [5].

• выделение Правительством на поддержку банковского сектора средств в виде субординированных кредитов;

• предоставление возможности ЦБ РФ на открытом рынке выкупать у банков пакеты корпоративных облигаций и акций;

• делегирование Агентству по страхованию вкладов (АСВ) функции по предупреждению банкротства банков, являющихся значимыми для системы. На эти цели АСВ было выделено 200 млрд рублей;

• проведение ЦБ РФ аукционов по предоставлению беззалоговых кредитов банкам;

• расширение Банком России ломбардного списка, за счет акций и биржевых облигаций российских эмитентов;

• проведение аукционов по размещению временно свободных средств федерального бюджета и госкорпораций;

• решение Правительства о выкупе Агентством по ипотечному жилищному кредитованию (АИЖК) проблемных ипотечных кредитов у банков и увеличение капитала АИЖК.

Технологии

В истории развития российского банковского ритейла наступает важный и закономерный период — перерождение бизнессреды под влиянием информационных технологий. управление счетом осуществляется через интернет, платежеспособность заемщика оценивают специальные скоринг-программы, банковские бизнес-процессы автоматизированы — таково, при сохранении тенденций, ближайшее будущее розничных банков.

Автоматизация обслуживания клиентов развитие информационных технологий в банках, ориентированных на работу с физическими лицами, является стремительным. Однако автоматизация банковской розницы — это явный тренд, и наличие ИТ-инфраструктуры уже сейчас становится конкурентным преимуществом.

Однако недостаточно просто ввести услугу дистанционного управления счетом либо мобильного банкинга. Необходима серьезная, многоступенчатая работа с клиентами, разъяснение преимуществ и возможностей такой удаленной системы, обучение работе с нею.

Возможности и угрозы

Анализ внутренней среды

На сегодняшний день количество клиентов – физических лиц превышает 1 млн. человек.

Банк является принципиальным участником международных платежных систем Visa International и MasterCard Worldwide. Сеть банкоматов Промсвязьбанка постоянно растет и по последним данным составляет более 1000 устройств. Свыше 740 тысяч платежных карт, эмитированных банком, подтверждают его ведущие позиции на рынке пластиковых карт.

По итогам 2009 года Промсвязьбанк занимает 5-е место на рынке кредитования малого и среднего бизнеса среди банков России, по версии агентства «РБК.Рейтинг».

Успешно развивается и корпоративный бизнес. Более 80 тыс. клиентов – юридических лиц используют широкий спектр высокотехнологичных услуг, предлагаемых банком.

Промсвязьбанк работает на рынке факторинга с 2002 года и предлагает клиентам комплексное факторинговое обслуживание, включающее в себя финансирование поставок, административное управление дебиторской задолженностью и информационно-аналитическое обслуживание. По данным рейтингового агентства «Эксперт РА», Промсвязьбанк является абсолютным лидером на рынке российского факторинга по итогам 2009 года с долей рынка 31,7%. Лидерство Промсвязьбанка на рынке факторинга обусловлено ростом объема операций с ключевыми клиентами, повышением интенсивности продвижения услуг, а также расширением клиентской базы.

Промсвязьбанк традиционно уделяет большое внимание межбанковскому сотрудничеству, большой опыт международной деятельности и доверие со стороны банков-корреспондентов позволяют Промсвязьбанку постоянно увеличивать объемы международного финансирования.

Промсвязьбанк представляет своим клиентам полный спектр инвестиционных банковских продуктов и услуг. Среди направлений деятельности инвестиционного блока Промсвязьбанка организация облигационных и вексельных займов, услуги по поддержанию вторичного рынка облигаций эмитентов ("market making"), операции на международном валютном рынке, брокерское обслуживание на ММВБ, МФБ и РТС, операции с государственными и корпоративными облигациями, доверительное управление (в том числе ПИФы), организация сделок по слияниям и поглощениям (M&A), реструктуризация выданных кредитов (выпуск структурных нот).

Во второй половине 2008 года банк начал активную реализацию программ кредитования субъектов Российской Федерации и муниципальных образований. Согласно оценкам специалистов, субъекты Российской Федерации и муниципальных образований являются заемщиками высокой степени надежности. Это обусловлено их особым правовым статусом и характером деятельности, диверсификацией источников формирования доходной базы, обеспечивающей большую устойчивость даже в условиях кризиса, а также распределением риска одного заемщика среди других уровней бюджетной системы России.

Промсвязьбанк входит в число признанных лидеров в сфере технологического обеспечения банковской деятельности, в том числе информационных технологий. Банк одним из первых в стране внедрил систему дистанционного обслуживания счетов не только в корпоративном, но и в частном секторе. Разработанная специалистами банка система PSB On-Line самым эффективным образом обеспечивает максимальные возможности для самостоятельного проведения клиентом операций без обращения в банковский офис. В 2008 году закончилось внедрение системы PSB-Retail, которая позволяет сотрудникам банковских отделений работать только с одной программой, что значительно упрощает проведение операций и сокращает время обслуживания клиентов. Кроме того, в PSB-Retail интегрирован интернет-банкинг, который открывает новые возможности для быстрого проведения банковских операций клиентами самостоятельно.

Для удобства анализа запишем сильные и слабые стороны предприятия в виде таблицы. Заполним ее на основании вышеизложенных аналитических материалов.

Таблица 5 – Сильные и слабые стороны ОАО «Промсвязьбанк»

| Параметры оценки | Сильные стороны | Слабые стороны |

| 1. Организация | Высокая квалификация персонала Высокотехнологичное обеспечение банковской деятельности | |

| 2. Производство | Широкая сеть филиалов | |

| 3. Финансы | Возможность привлечения иностранного капитала через иностранные банки – акционеры | Отсутствие участия государства в капитале банка |

| 4. Инновации | Лидер в области внедрений информационных технологий | |

| 5. Маркетинг | Входит в 10 крупнейших банков РФ Лидерство на рынке пластиковых карт Лидерство на рынке факторинга | Меньший по сравнению с государственными банками авторитет в глазах населения Более низкие ставки по вкладам в сравнении с мелкими региональными банками.. |

SWOT -анализ

Проведем сопоставление сильных и слабых сторон с рыночными возможностями и угрозами.

Таблица 6 – Матрица SWOT

| Возможности 1. Увеличение количества клиентов – пользователей пластиковых карт. 2. Работа с бюджетной сферой РФ – как наиболее надежным клиентом на данный момент 3. Внедрение инновационных продуктов в банковской сфере 4. Снижение ставки рефинансирования 5. Участие в госпрограммах поддержки промышленности и с/х | Угрозы 1. Снижение спроса на кредитные продукты 2. Рост необслуживаемых кредитов 3. Привилегированное положение госбанков 4. Стагнация производства, снижение качества потенциальных заемщиков | |

| Сильные стороны 1. Высокая квалификация персонала 2. Высокотехнологичное обеспечение банковской деятельности 3. Широкая сеть филиалов 4. Возможность привлечения иностранного капитала через иностранные банки – акционеры 5. Лидер в области внедрений информационных технологий 6. Входит в 10 крупнейших банков РФ 7. Лидерство на рынке пластиковых карт 8. Лидерство на рынке факторинга | 1. Внедрять пластиковые карты во всех регионах РФ (зарплатные проекты, кредитные карты) 2. Развивать альтернативные каналы продаж – посредством Интернета, по телефону, через банкоматы и терминалы. 3. Повысить уровень клиентского сервиса и увеличить количество клиентов. 4. Активно развивать приоритетное направление деятельности – обслуживание корпоративных клиентов | 1. Работать над качеством кредитного портфеля, усилить звено риск-менеджмнета 2. Повысить требования к заемщикам, отдавать приоритет проверенным партнерам 3. Оптимизировать линейку кредитных продуктов, разработать новые – более привлекательные для клиента 4. Снизить процентную ставку, благодаря повышению эффективности работы и оптимизации расходов |

| Слабые стороны 1. Отсутствие участия государства в капитале банка 2. Меньший по сравнению с государственными банками авторитет в глазах населения 3. Более низкие ставки по вкладам в сравнении с мелкими региональными банками. | 1. Работать над укреплением бренда | 1. Переход части клиентов в банки, контролируемые государством («Сбербанк», «Россельхозбанк», «ВТБ») |

Вопросы реализации стратегии

Миссия и цели

Промсвязьбанк - инновационный лидер, энергично и последовательно укрепляющий свои позиции на финансовых рынках России и других стран, благодаря передовым технологиям и лучшему менеджменту.

Его миссия –

Способствовать процветанию России, благополучию сотрудников и акционеров, решая финансовые вопросы клиентов, инвесторов и партнеров.

Работать для своей страны, давая возможность деньгам работать во благо, формируя в России культуру управления капиталом.

Помогать людям обрести уверенность в будущем. Банк известен как надежный партнер, профессионализм и технологии позволяют предоставлять полный спектр банковских услуг. Программы банка дают людям возможность получить образование, приобрести жилье, увеличить накопления, развить собственный бизнес, обеспечить будущее своим детям. Банк принимает на себя разумные риски и дает возможность бизнесу любого масштаба расти и развиваться.

Стратегическая цель Промсвязьбанка – к 2015 году стать крупнейшим частным банком в России.

Стратегическими приоритетами банка на период до 2012 года являются:

· Дальнейшее укрепление своего бренда.

· Совершенствование системы привлечения специалистов и продвижения лучших сотрудников.

· Активное развитие приоритетных направлений деятельности – обслуживания корпоративных клиентов, предприятий малого и среднего бизнеса и частных клиентов, предоставления инвестиционных услуг.

· Продвижение новых продуктов, разработанных на основе современных технологий и отвечающих реальным потребностям клиентов.

· Дальнейшее формирование эффективной сети офисов.

· Развитие альтернативных каналов продаж – посредством Интернета, по телефону, через банкоматы и терминалы.

· Совершенствование операционной модели и увеличение производительности всех процессов, организации в целом.

Привлечение пассивов

Основными источниками привлеченных средств для банков являются клиенты, Центробанк и межбанковское кредитование. Впрочем, с окончанием девальвации сама потребность в рублевой ликвидности значительно снизилась

Из бухгалтерского баланса ОАО «Промсвязьбанк» на 01.10.2009 года

мы видим, что более половины средств банк получает от своих клиентов – физических и юридических лиц, не являющихся кредитными организациями.

Кредиты ЦБ составляют около 15%, кредиты других банков – около 3%.

Депозиты физических лиц существенно выросли в 2009 году, продолжив позитивную динамику 2008 года. Это стало следствием эффективно выстроенной линейки депозитных продуктов Промсвязьбанка на фоне общего повышения нормы сбережений домашних хозяйств в период экономической нестабильности. Процентные ставки по депозитам находились в среднем для крупных банков диапазоне.

В связи с тем, что международные рынки капитала в 2009 году были, по большей части, закрыты для банков РФ, Промсвязьбанк заместил погашаемые международные привлечения (уменьшение за 9 мес. на 27 млрд руб. по синдицированным кредитам и привлечению от зарубежных банков) за счет российских источников финансирования, в частности, за счет привлечения депозитов физических лиц (увеличение за 9 мес. на 25 млрд. руб.).

Кроме привлечения депозитов физических лиц, банк успешно работает с госструктурами. За 9 месяцев 2009 года объем временно свободных бюджетных средств субъектов РФ и средств государственных корпораций, привлеченных Промсвязьбанком на депозиты, составил 38,7 млрд руб.

В настоящее время эксперты отмечают возобновление притока иностранного капитала в связи с ростом доверия иностранных инвесторов к российскому рынку. Наличие в составе акционеров иностранных банков также должно облегчить ОАО «Промсвязьбанк» доступ на международный рынок капитала. Впрочем, как отметил в апреле 2010г. первый вице-президент Промсвязьбанка Артем Констандян, на момент вхождения Европейского банка реконструкции и развития в состав акционеров, банк уже не имел проблем с ликвидностью; более того, сейчас в банке ее переизбыток [6].

Перспектива получения более дешевых (по сравнению с депозитами физ. лиц) средств, а также неоднократное снижение ставки рефинансирования ЦБ РФ. послужили причиной к постепенному снижению банком ставок по депозитам. Такая тенденция, как уже отмечалось в гл 2.6 является общей для всех российских банков.

Оптимизация расходов

• Промсвязьбанк адаптировал стратегию роста к изменяющимся условиям уже в середине 2008 г. Вложения в фондовый рынок были заблаговременно сокращены, а в III квартале сведены к нулю, что позволило минимизировать убытки в целом по портфелю ценных бумаг.

• Банк сократил затраты на рекламу, приобретение нового офисного оборудования, оптимизировал транспортные и др. расходы. Кроме того, начиная с 4 кв. 2008 года административные расходы Промсвязьбанка планомерно снижаются на 4-8% ежеквартально, а итоговое сокращение ежеквартальных административных расходов составило более 18% (в сравнении 3-го кв. 2009 г. с 4-ым кв. 2008 г.)

• В рамках оптимизации филиальной сети был закрыт ряд мелких точек продаж, специализировавшихся на продуктах, развитие которых было приостановлен; в результате общее количество пунктов обслуживания сократилось до 240 в сравнении с 257 на 01.01.2009 г.; В то же время наиболее перспективных с точки зрения развития бизнеса городах и регионах планируется открытие новых подразделений. Основной акцент следует сделать на снижение себестоимости продаж и обслуживания – через оптимизацию бизнес-процессов, централизацию бэк-офисных функций, развитие каналов дистанционного банковского обслуживания и партнерских каналов продаж.

• С начала 2009 г. среднесписочная численность сотрудников немного сократилась (на 2%). Тем не менее, банк продолжает усиливать отдельные направления деятельности и, в частности, управление кредитными рисками, где в течение 2009 г. был принят на работу ряд новых высокопрофессиональных сотрудников.

Заключение

В ходе данной курсовой работы была разработана стратегия развития коммерческого банка ОАО «Промсвязьбанк».

Анализ основных показателей и организационной структуры банка показал, что ОАО «Промсвязьбанк» - современный динамично развивающийся высокотехнологичный банк. Банк своевременно реагирует на все основные тенденции банковского сектора РФ: преобразование в открытое акционерное общество и включение в состав акционеров иностранных партнеров, создание банковской группы, поиск источников финансирования и оценка качества заемщиков. Банк является как универсальным кредитно-финансовый институтом. Развитие направлений бизнеса, в которых Промсвязьбанк уже достиг значительных успехов, таких как факторинг и торговое финансирование для корпоративных клиентов, кредитование клиентов МСБ, является основой для достижения поставленных целей. Промсвязьбанк использовал экономический кризис как возможность уделить дополнительное внимание совершенствованию своей деятельности и в настоящее время перешел к фазе активного роста.

Анализ внешней среды, выявил ряд тенденций, наметившихся в банковской сфере РФ: укрупнение банковских структур, уменьшение количества банков, увеличение количества банков с иностранным капиталом, снижение объемов кредитования и качества заемщиков.

Стратегия дальнейшего развития банка, предложенная в данной курсовой работе, является корпоративной (общефирменной). Она соответствует миссии и главной стратегической цели ОАО «Промсвязьбанк», провозглашенной его руководством. В соответствии с ней дальнейшее развитие следует продолжить, уделяя особое внимание управлению рисками, улучшению операционной модели, вовлечению сотрудников в активную реализацию стратегии банка, повышению уровня клиентского сервиса.

Библиографический список

1. Федеральный закон о банках и банковской деятельности от 02.12.1990 N 395-1 [Электронный ресурс] // Спр. система «Консультант+»

2. Борисов А.Б. Элементы системы стратегического управления в банках [Электронный ресурс]// Банкир.Ру / корпоративное управление – режим доступа: http://bankir.ru/technology/article/1374357.

3. Виханский О. С. Стратегическое управление [Текст] : учебник для вузов / О. С. Виханский. 2-е изд., перераб. и доп. М. : Гардарики, 2003. 292 с.

4. Головин А. Пассивные поиски [Текст]/ А.Головин // Журнал "Банковское обозрение № 4/6, апрель 2009 г.

5. Заславская О.М. Миллионеры подождут [Текст] / О.М. Заславская // Российская Бизнес-газета" №730 (46) от 1 декабря 2009 г.

6. Интервью первого вице-президента Промсвязьбанка Артема Констандяна//»Национальный Банковский Журнал», 7 апреля 2010 г.

7. Информация по кредитным организациям [Электронный ресурс] / Статистика // Официальный сайт Центрального банка Российской Федерации. - режим доступа: http://www.cbr.ru/credit/.

8. Кузнецова, И.Е. Деньги кредит банки [Текст]:учебное пособие / И.Е. Кузнецова. - М.: Юнити. 2007. - 527 с.

9. Огородников Н. В бой вступят резервы [Текст]/ Н.Огородников//"Российская газета" - Центральный выпуск №4822 от 29 декабря 2008 г.

10. Прогнозы 2010[Текст] //Журнал Финанс № 47-48 (330-331) 21.12-31.12.2009 – Банки].

11. Сводные данные по процентным ставкам [Электронный ресурс] / Статистика // Официальный сайт Центрального банка Российской Федерации. - режим доступа: http://www.cbr.ru/statistics/.

12. Смирнов Е.Е. Антикризисные меры законодательного характера [Текст] / Е.Е. Смирнов // Управление в кредитной организации. - 2008. - №6. - C.6-9.

13. Стратегический менеджмент. Концепции и ситуации для анализа. [Текст]/ А.А. Томпсон-мл. и А.Дж. Стрикленд III 12-е изд., Пер. с англ. - М.: Изд. дом "Вильямс", 2006. — 928 с.

14. Финансовые показатели ОАО «Промсвязьбанк» [Электронный ресурс] / О банке // Официальный сайт ОАО «Промсвязьбанк». – режим доступа: http://www.psbank.ru/about/7/8/.

15. Черваков А.В. Промсвязьбанк укрепил вертикаль власти [Текст]/ А.В.Черваков// Коммерсантъ (Воронеж) № 166 (3250) от 06.09.2005 .

Приложение 1

Приложение 2

Приложение 3

Наименование статьи

Данные за отчетный период

1

3

1

34 566 287

1.1

1 021 808

1.2

31 111 752

1.3

0

1.4

2 432 727

2

20 504 975

2.1

4 843 994

2.2

13 874 748

2.3

1 786 233

3

14 061 312

4

-12 010 904

4.1

-479 286

5

2 050 408

6

173 757

7

48 357

8

46 482

9

-359 088

10

2 037 730

11

26

12

9 002 821

13

1 600 168

14

-5 411

15

-187 220

16

-1 798 299

17

1 725 090

18

11 134 485

19

10 869 503

20

264 982

21

2 116 946

22

-1 851 964

23

0

23.1

0

23.2

0

24

-1 851 964

Приложение 4

Наименование статьи

I. АКТИВЫ

1

7 864 418

2

6 780 207

2.1

2 545 581

3

8 593 242

4

23 831 526

5

302 794 219

6

3 036 868

6.1

697 225

7

1 873 020

8

20 592 396

9

15 492 173

10

390 858 069

II. ПАССИВЫ

11

13 740 691

12

66 062 934

13

244 899 692

13.1

70 922 126

14

59 945

15

25 367 495

16

7 128 969

17

481 394

18

357 741 120

Приложение 5

Курсовая работа

по дисциплине «Стратегический менеджмент»

На тему: «разработка стратегии предприятия

на примере частного коммерческого банка

ОАО «Промсвязьбанк»»

Студентки Петуховой С.В.

Шифр группы УПВ-3

Научный руководитель Фокина Т.И..

Киров

2010

Содержание

Введение............................................................................................................ 4

Теоретические аспекты стратегического управления

1.1. Основные понятия и определения....................................................... 6

1.2. Анализ среды

1.2.1 Анализ внешней среды ........................................................... 7

1.2.2. Анализ внутренней среды ..................................................... 9

1.2.3. Метод SWOT......................................................................... 10

1.3. Определение миссии и целей ............................................................ 11

1.4. Выбор стратегии ............................................................................... 12

1.5. Выполнение стратегии....................................................................... 12

1.6. Оценка и контроль реализации стратегии........................................ 13

Дата: 2019-12-10, просмотров: 363.