Грошова система – це форма організації грошового обороту в країні, установлена загальнодержавними законами. Ці закони визначають основні принципи, правила, нормативи та інші вимоги, що регламентують відносини між суб'єктами грошового обороту. Враховуючи надзвичайно важливу роль грошових відносин в економічному житті суспільства, в усіх країнах, незалежно від їх устрою, формування грошових систем здійснюють центральні органи влади. Місцеві органи влади, навіть у країнах з федеративним устроєм, по суті усунені не тільки від формування грошових систем, а й від контролю за функціонуванням їх окремих елементів.

З огляду на те, що організація грошового обороту здійснюється за участі банків, а забезпечення нормального функціонування кредитних грошей є одним з основних завдань банківської системи, грошова система формується і функціонує на базі банківської системи і може розглядатися як складова останньої. Тому в багатьох країнах правові норми, що формують грошову систему, визначаються безпосередньо в банківському законодавстві, насамперед у законах, що регламентують діяльність центральних банків. Більше того, відповідно до цих законів центральним банкам надаються широкі повноваження з регулювання грошового обороту. Тому є всі підстави вважати центральний банк інституційним центром грошової системи. Йому належить вирішальна роль у забезпеченні ефективного функціонування грошової системи країни.

За сферою охоплення економічних відносин грошова система – явище надзвичайно широке, адекватне всьому грошовому обороту. Усі грошові потоки, незалежно від сфери економіки, яку вони обслуговують, та форми, в якій здійснюються, є об'єктами регулятивного впливу грошової системи. Тому є підстави для виділення в складі грошової системи окремих, відносно самостійних підсистем [7, 154]:

– системи безготівкових розрахунків;

– валютної системи;

– системи готівкового обігу.

Кожна із названих підсистем має свій особливий об'єкт регулятивного впливу, який обмежується певною формою чи сферою грошового обороту.

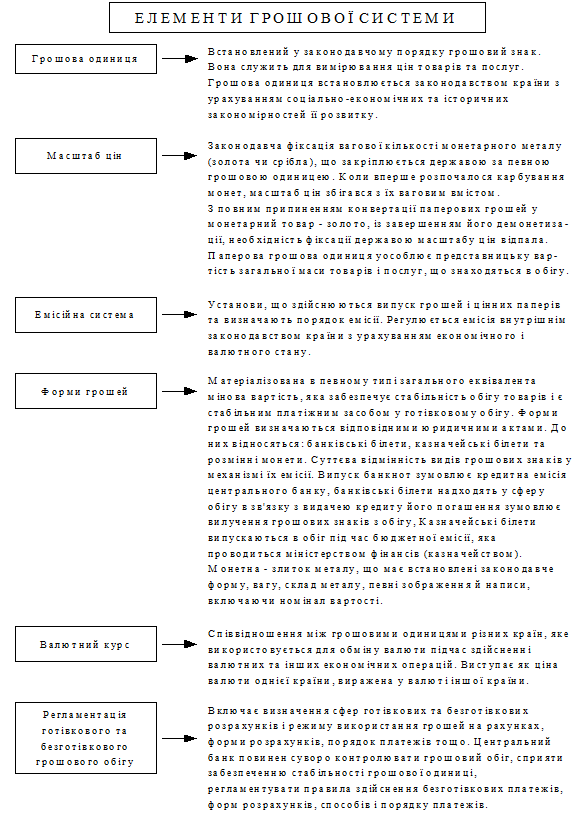

Грошова система складається історично, її зміст і структурні елементи відображають досягнутий соціально-економічний рівень розвитку країни. Вона є складовим елементом господарського механізму і регулюється законами, встановленими державою [11, 75].

При нормативно-правовому підході до грошової системи в її складі можна виділити кілька окремих елементів, кожний з яких законодавче зафіксований. У цьому зв'язку в грошовій системі України можна виділити такі елементи [8, 155]:

– найменування грошової одиниці;

– масштаб цін;

– види та купюрність грошових знаків, які мають статус законного платіжного засобу;

– регламентація безготівкових грошових розрахунків;

– регламентація готівкового грошового обороту;

– регламентація режиму валютного курсу та операцій з валютними цінностями;

– регламентація режиму банківського процесу;

– державні органи, які здійснюють регулювання грошового обороту та контроль за дотриманням чинного законодавства.

Назва грошової одиниці та її частин виникає історично. Держава закріплює (змінює) цю назву законодавчими актами.

Види державних грошових знаків, які мають законну платіжну силу, також визначаються спеціальними законами держави або актами уряду. Грошові знаки, що випускаються державою, обов'язкові до приймання для погашення боргу на території цієї країни. Розрізняють такі види грошових знаків: банківські білети, казначейські білети, розмінна монета. Різноманітність грошових знаків зумовлюється порядком випуску в обіг та вилучення з обігу.

Рис. 1.1. Елементи грошової системи [11, 75]

Якщо ж чинне законодавство дозволяє обіг небанківських платіжних засобів, наприклад векселів, чеків, то воно визначає умови їх обігу, відповідальність емітентів цих засобів та механізм реалізації такої відповідальності. Держава не несе відповідальності за їх забезпечення.

Право емісії грошових знаків та відповідальність за їх забезпечення закон покладає на певний державний орган. Таким органом, як правило, є центральний банк країни. За цих умов грошові знаки мають вид банківських білетів (банкнот). В окремих, виняткових випадках емісія грошових знаків може доручатися міністерству фінансів (його скарбниці). У такому разі грошові знаки називаються скарбничими білетами. Суттєва відмінність між зазначеними видами грошових знаків полягає у різних механізмах їх емісії – порядку випуску в обіг та вилучення з обігу.

Емісія скарбничих білетів використовується безпосередньо для покриття бюджетних витрат і допускається, як правило, в умовах глибокої кризи державних фінансів. Щоб зняти будь-які перепони щодо своєчасного та повного покриття бюджетних витрат, емісійне право надається безпосередньо державній скарбниці, яка вільно використовує це право в межах затвердженого бюджетного дефіциту. У цьому полягає перевага механізму скарбничої емісії як виду грошових знаків.

Проте за цією їх перевагою криється велика загроза для всієї грошової системи. По-перше, вільне розпорядження емісійним доходом провокує урядові структури на нарощування бюджетних витрат. По-друге, скарбнича емісія не має в собі передумов для вилучення з обігу випущених грошових знаків, оскільки бюджетні витрати здійснюються безповоротно і нееквівалентно. Тому така емісія рано чи пізно неминуче призводить до гіперінфляції.

Емісія банківських білетів використовується для кредитування центральним банком комерційних банків та урядових структур. У першому випадку емітовані банкноти спрямовуються в реальний економічний оборот, що створює передумови для їх повернення до емітента через погашення позичок та запобігає зайвому накопиченню банкнот в обігу. У другому випадку емітовані банкноти використовуються для покриття бюджетних витрат. Але оскільки урядові структури одержали їх від центрального банку на кредитних засадах, вони повинні так вести своє фінансове господарство, щоб повернути одержані кредити і не допустити осідання зайвої маси грошових знаків в обігу та їх знецінення. Однак цей механізм працюватиме успішно лише за умови, що уряд насправді повертатиме центральному банку одержані позички. Якщо цього не буде, то емітовані центральним банком банкноти перетворяться, по суті у звичайні скарбничі білети і неминуче знеціняться.

Особливе місце в грошовій готівці займає розмінна монета. За характером емісії вона звичайно належить до того самого виду грошових знаків, що й основна валюта. Вона відіграє допоміжну роль відносно основної валюти – забезпечує платежі на суми, менші від розміру прийнятої в країні грошової одиниці. Якщо величина грошової одиниці дуже мала, то потреба в розмінній монеті знижується чи взагалі відпадає [8, 160].

Крім видів грошових знаків, законодавство держави визначає також їх купюрність. Правильно встановлена розмірність номіналів банкнот та розмінної монети насамперед створює значні зручності учасникам платіжного обороту. Водночас висока частка великих купюр забезпечує економію на друкуванні грошових знаків. Проте наявність великих купюр робить готівку вразливішою для фальшування, зручнішою для обслуговування незаконних, тіньових операцій. Якраз з цієї причини держави уникають випуску купюр надто великих номіналів.

Отже, банківські білети є нині основним видом грошових знаків. Вони випускаються в обіг центральним емісійним банком країни. Здійснюючи кредитну емісію, центральний банк збільшує грошову масу у вигляді приросту залишків на рахунках у комерційних банках. Надалі ці кошти можуть бути трансформовані у готівку. Погашення кредиту зумовлює приплив грошових знаків з обігу. Отже, банківські білети як кредитні гроші можуть виконувати роль повноцінних грошей, якщо гарантується повернення кредиту.

Казначейські білети потрапляють в обіг при бюджетній емісії, яку здійснюють спеціальні органи міністерства фінансів.

Розмінну монету випускають для зручності обслуговування роздрібного обігу, коли необхідно виконувати розрахунки у дрібних частинах грошової одиниці [7, 8].

Масштаб цін являє собою величину грошової одиниці даної країни. В епоху, коли гроші мали натурально-речову форму, зокрема золота та срібла, масштаб цін установлювався державою шляхом визначення вагового вмісту металу в грошовій одиниці. Визначена таким чином величина грошової одиниці була важливим елементом системи ціноутворення. Адже купівельна спроможність таких грошей не могла істотно відхилятися від вартості їх офіційного металевого вмісту. Тому, змінюючи величину останнього, держава могла змінювати загальний рівень цін.

У сучасних умовах, коли в обігу перебувають нерозмінні на золото кредитні гроші, фіксація державою металевого вмісту грошової одиниці втратила сенс і скасована в усіх країнах. А масштаб цін утратив форму вагового вмісту металу в грошовій одиниці. Але чи зберігся взагалі масштаб цін як елемент грошової системи? І якщо зберігся, то в якій формі і як держава формує і використовує його як елемент грошової системи?

Про наявність масштабу цін і сьогодні свідчать істотні відмінності в рівнях цін на одні й ті самі товари, виражені в грошових одиницях різних країн. Це є прямим свідченням того, що ціни визначені в різних масштабах, тобто в грошових одиницях різної величини. Більше того, ціни в одній і тій самій грошовій одиниці можуть істотно змінюватися, якщо остання знецінюється, тобто зменшується її величина як масштаб цін [8, 156].

У більшості випадків масштаб цін у сучасних умовах змінюється стихійно, незалежно від волі держави, під впливом інфляційних процесів в економіці. Тобто місце і роль масштабу цін у процесі ціноутворення істотно змінилися. Уже не держава свідомо змінює масштаб цін з метою впливу на їх рівень, а стихійні процеси в ціноутворенні змінюють масштаб цін, новий рівень якого в подальшому впливає на ціноутворення.

Оскільки інфляційні процеси стали хронічним явищем, виникла загроза постійного зменшення масштабу цін, що негативно впливає на функціонування грошей як міри вартості та дійовість системи цін. Тому в довгостроковому плані підтримування масштабу цін на певному, відносно сталому рівні є важливим завданням кожної держави.

Вирішенню цього завдання сприяють насамперед державні заходи антиінфляційної політики. Проте ці заходи, пригнічуючи інфляцію, можуть тільки зупинити подальше скорочення масштабу цін, але не можуть відновити його попереднього – доінфляційного – рівня. Ціни втрачають порівнянність у часі, здатність правильно виражати динаміку економічних процесів. Послабити ці недоліки можна шляхом відновлення попереднього масштабу цін, що здійснюється шляхом деномінації, яка проводиться як елемент грошової реформи. Отже, проблема масштабу цін нині стала складовою більш загальної проблеми забезпечення сталості грошей і вирішується одночасно з нею.

Валютний курс – це співвідношення грошових одиниць різних країн, яке визначається їх купівельною спроможністю.

Порядок готівкової й безготівкової емісії та обігу грошових знаків встановлюється державою і регулюється внутрішнім законодавством країни [7, 9].

Сучасні банківські технології відкрили можливість надати переважній частині грошової маси депозитну форму й обслуговувати грошовий оборот переважно у формі безготівкових розрахунків. Тому в грошових системах все більшого значення набуває державне регулювання безготівкового грошового обороту. Безготівковий оборот грошей здійснюється по банківських рахунках і не виходить за межі банківської системи. Це полегшує регулювання і контроль за законністю платіжних операцій, створює сприятливі умови для захисту загальносуспільних інтересів та інтересів учасників грошового обороту [8, 162].

Разом з тим депозитна форма не захищає гроші від знецінення. Адже безпосередньо відповідальність за забезпечення депозитних грошей несе той банк, в якому відкриті рахунки. А банки, як відомо, мають схильність до банкрутства, що призводить до повної чи часткової втрати вкладниками своїх коштів. Навіть у високорозвинених країнах щорічно банкрутують десятки банків, не кажучи вже про молоді країни, в яких банківські системи тільки формуються.

Депозитні гроші приводяться в рух командами, які надходять у банки ззовні у паперовій чи електронній формі. Це відкриває можливості для несанкціонованого втручання у використання депозитних грошей як з боку працівників банків, так і третіх осіб. Світова банківська практика знає приклади втручання сторонніх у комп'ютерні мережі, коли були викрадені величезні кошти. Короткий за терміном досвід молодих незалежних країн, зокрема Росії та України, свідчить про широкі можливості розкрадання депозитних грошей за допомогою фальшивих паперових носіїв банківської інформації (фальшивих авізо, чеків), а також про несанкціоноване використання самими банками депозитних коштів до того, як вони надійдуть на рахунки їх власників (так зване "прокручування грошей"). Тому для власників депозитних грошей та банків потенційно існує не менша загроза їх втрати, ніж для власників готівки. Нейтралізувати цю загрозу можливо шляхом законодавчого урегулювання всіх цих питань на рівні грошової системи. Зокрема законодавством держави та нормативними актами центрального банку вирішуються такі питання формування та використання депозитних грошей [8, 162]:

– створення системи страхування банківських вкладів юридичних і фізичних осіб;

– запровадження зберігання комерційними банками своїх резервів на рахунках у центральному банку з нормуванням залишку коштів на цих рахунках;

– створення системи міжбанківських розрахунків, що підлягає контролю з боку центрального банку;

– регламентація принципів організації безготівкових розрахунків між економічними суб'єктами;

– визначення режиму використання грошових коштів, що зберігаються на банківських рахунках (на повний розсуд власника; за певною черговістю – хронологічною чи визначеною державою тощо);

– визначення форм розрахунків, стандартів документів та порядку документообігу;

– визначення режиму відповідальності сторін за порушення платіжних зобов'язань;

– установлення нормативного строку для виконання банками операцій за рахунком клієнтів і відповідальності банків за порушення цих норм;

– механізм захисту банківських комп'ютерних мереж від несанкціонованого втручання тощо.

Якщо всі ці питання в країні законодавче врегульовані та практично вирішені, депозитні гроші та безготівкові розрахунки будуть з найбільшою ефективністю обслуговувати інтереси суспільства в цілому та окремих економічних суб'єктів.

Зважаючи на вказані обставини, держави не обмежуються технічними заходами щодо посилення захисту купюр від підробки чи боротьби з фальшивомонетниками, а вдаються до регламентації і контролю операцій з готівкою. Хоч ці заходи певною мірою обмежують право власності особи на її грошові кошти, законодавство змушене йти на такі обмеження. В Україні, зокрема, зараз діють такі регламентуючі вимоги щодо операцій з готівкою [8, 163]:

– суб'єкти підприємницької діяльності можуть здійснювати платежі готівкою на невеликі суми, пов'язані переважно з формуванням та витрачанням грошових доходів населення;

– усі клієнти банків – юридичні особи можуть тримати у своїх касах готівку лише в межах ліміту, установленого банком відповідно до визначених НБУ правил;

– суб'єкти підприємницької діяльності зобов'язані здавати одержану готівкову виручку на свої рахунки в банках; на власні потреби можуть витрачати частину виручки в межах ліміту, установленого обслуговуючим банком відповідно до правил, визначених НБУ;

– при одержанні готівкових коштів зі своїх рахунків у банках юридичні особи повинні вказувати, на які цілі вони їх одержують та зазначати суми по кожній цілі;

– витрачати одержану в банку готівку юридичні особи зобов'язані відповідно до вказаних цілей та обсягів;

– усі клієнти банків – юридичні особи зобов'язані розробляти прогнози своїх касових оборотів і подавати їх у банки для розроблення таких прогнозів по регіонах і по країні в цілому.

В Україні ведеться активна боротьба з фальшуванням грошових знаків. Українська валюта має високий рівень захисту. Касові центри банків забезпечуються пристроями для визначення фальшивих знаків, ведеться відповідна підготовка касових працівників. Активізуються зусилля щодо розкриття злочинних груп, які займаються підробленням грошових знаків. Так молода грошова система України формує всі засоби захисту своїх національних грошей.

Регламентація режиму валютного курсу та операцій з валютними цінностями – надзвичайно важливий і ефективний елемент грошової системи. В усіх країнах він активно використовується для захисту і забезпечення сталості національної валюти.

Важливим інструментом грошово-кредитної політики центрального банку є регламентація режиму банківського процента. Вона забезпечує регулювання ціни грошей на грошовому ринку з метою впливу на їх масу в обороті, а отже – на сталість грошей.

Організація обороту грошей звичайно покладається чинним законодавством на банки. Це одна з важливих функцій банків, яку вони виконують у процесі розрахунково-касового обслуговування клієнтів. Проте важлива роль грошового обороту, переплетіння в ньому інтересів окремих економічних суб'єктів та суспільства в цілому вимагають державного нагляду і контролю за виконанням банками вказаної функції. Кожна держава покладає це завдання на спеціальні органи регулювання грошового обороту та контролю за дотриманням законодавства з монетарних питань [8, 163].

Грошова система забезпечує правову та організаційну базу для розроблення та реалізації грошово-кредитної (монетарної) політики в країні. З цього погляду монетарну політику можна розглядати як продукт функціонування грошової системи. Тому успішна реалізація цілей монетарної політики є одночасно свідченням ефективного функціонування грошової системи. І навпаки, не можна вважати ефективною грошову систему, якщо в країні проводиться не досить виважена монетарна політика, що не забезпечує надійного регулювання грошової маси (пропозиції грошей) і належної стабільності грошей.

Поняття банківської системи

Банківська система – це сукупність різних видів банків та банківських об'єднань у їх взаємозв'язку і взаємодії. Основними видами банків є комерційні, емісійні, сільськогосподарські, кооперативні та ін. До найважливіших банківських об'єднань належать банківські асоціації, банківські картелі (консорціуми), трести, концерни та ін.

Головний елемент банківської системи – центральні емісійні банки, які здійснюють керівництво і контроль за функціонуванням і розвитком усієї банківської системи країни. У США таким банком є Федеральна резервна система, в Німеччині – Бундесбанк, в Україні – Національний банк України [12, 330].

Взаємодія і взаємозв'язок різних видів банків та банківських об'єднань, у результаті чого формується банківська система, можливі лише за умови виконання Центральним банком своїх основних функцій. У багатьох країнах світу такими функціями є проведення єдиної грошової політики, кредитної політики, досягнення стабільності грошової одиниці та цін, регулювання економіки та ін. Водночас центральний банк тієї чи іншої країни ставить перед собою певні специфічні цілі.

До специфічних рис, які характерні тільки для банківської системи і виділяють її з ряду інших, можна віднести [5, 460]:

– дворівневу побудову;

– поглиблене, централізоване регулювання діяльності кожного банку окремо і банківської діяльності в цілому;

– централізований механізм контролю і регулювання руху банківських резервів;

– наявність загальносистемної інфраструктури, що забезпечує функціональну взаємодію окремих банків;

– гнучке поєднання високого рівня централізованої керованості банківської системи зі збереженням повної економічної самостійності і відповідальності за результати своєї діяльності кожного окремого банку, що входить у систему.

Дворівнева побудова – ключовий принцип побудови банківських систем у ринкових економіках, їх вирішальна якісна ознака, що безумовно відрізняє їх від інших систем. Однорівнева побудова можлива лише в тоталітарних економіках, де достатньо створити один державний банк і він може здійснювати на адміністративно-командних засадах і емісійно-касову функцію, і кредитно-розрахункове обслуговування господарської клієнтури, як це, по суті, було в СРСР. Не було двох рівнів банків і в докапіталістичних, слаборинкових економіках, коли кожний банк виконував весь набір функцій – і емісійно-касових, і кредитно-розрахункових. Там були або механічна сукупність слабо пов'язаних між собою окремих банків (у докапіталістичні епохи), або єдиний монобанк, що являє собою замкнуту систему, адекватну загальноекономічній системі (як у СРСР). Такий монобанк повністю позбавлений суто ринкових принципів функціонування – рівноправності сторін, взаємовигідності їх співробітництва, конкуренції па грошовому ринку, самофінансування, комерційного розрахунку, ринкових методів формування процента, валютного курсу тощо. У таких умовах справді не було потреби в центральному банку як органу, що поєднує решту банків у систему [5, 460].

При дворівневій побудові на першому рівні перебуває один банк (або кілька банків, об'єднаних спільними цілями і завданнями, як, наприклад, ФРС у США). Такій установі надається статус центрального банку. На нього покладається відповідальність за вирішення макроекономічних завдань у грошово-кредитній сфері, насамперед підтримання сталості національних грошей та забезпечення сталості функціонування всієї банківської системи. Хоч ці завдання вирішуються за участю всіх банків, проте успіх може бути досягнутий тільки при відповідній координації зусиль кожного з них. Покладається така координація на центральний банк, для чого він законодавче наділяється відповідними повноваженнями [5, 461].

На другому рівні банківської системи перебуває решта банків, які в Україні прийнято називати комерційними банками.

У зарубіжних країнах комерційними називають тільки частину банків другого рівня. Переважно це банки, що виконують весь комплекс базових операцій і створені на акціонерній основі. Крім комерційних, у кожній країні виділяється цілий спектр інших банків – кооперативних, приватних, спеціалізованих тощо. Надалі будемо використовувати назву комерційний для визначення будь-якого банку другого рівня, як це прийнято в законодавстві України.

На відміну від центрального комерційні банки покликані обслуговувати економічних суб'єктів – учасників грошового обороту: фірми, сімейні господарства, державні структури. Саме через ці банки банківська система обслуговує народне господарство відповідно до завдань, що випливають з грошово-кредитної політики центрального банку. Тому комерційні банки можна розглядати як фундамент усієї банківської системи, вершиною якої є центральний банк.

Банки другого рівня відносно один одного є економічно самостійними, рівноправними, такими, що конкурують між собою на грошовому ринку. Вони юридично й економічно відокремлені і будують свою діяльність на комерційних засадах з метою одержання прибутку. Заради прибутку вони обслуговують своїх клієнтів, зазнаючи при цьому великих ризиків: кредитних, процентних, валютних тощо.

Дворівневість банківської системи характеризується також чітким законодавчим розмежуванням прав і обов'язків кожної ланки системи, а також небанківських фінансових посередників.

У багатьох країнах центральному банку надано право ліцензування банківської діяльності, право встановлювати економічні нормативи щодо діяльності комерційних банків, здійснювати тією чи іншою мірою нагляд і контроль за банками. З іншого боку, закони обмежують права центральних банків у комерційній діяльності, забороняють, зокрема, їм обслуговувати господарську клієнтуру. Цим комерційні банки захищаються від конкуренції з боку більш сильного – центрального – банку, забезпечуються їхні права як банків другого рівня [5, 462].

Централізоване регулювання банківської діяльності як специфічна ознака банківської системи визначається насамперед її регулятивною функцією. Певний вплив на цю ознаку має також емісійна функція банківської системи.

Проблема ризиків – одна з найбільш складних і загрозливих у банківській діяльності. Втрати від ризиків – це не тільки збитки окремих банків, а й втрати багатьох їх клієнтів – юридичних і фізичних осіб, це потрясіння всієї економічної системи. Тому боротьба з ризиками – це завдання не тільки окремих банків, а й усієї банківської системи. Ця обставина закріплена в банківському законодавстві всіх країн, яке передбачає систему заходів щодо нормування, обмеження, страхування та контролю банківської діяльності. Реалізація цих заходів покликана забезпечити стабільну, безперебійну роботу кожного банку другого рівня і здійснюється під наглядом та за участі центрального банку й інших законодавче уповноважених органів.

Централізоване регулювання руху банківських резервів зумовлюється насамперед емісійною функцією банківської системи.

Усі комерційні банки зобов'язані зберігати свої вільні резерви (кошти) на рахунках у центральних банках, а останні мають право контролювати і регулювати рух коштів за цими рахунками. При появі у комерційних банків надмірних резервів, які загрожують надмірним зростанням пропозиції грошей і порушенням кон'юнктури ринків, центральний банк має право частину їх заблокувати, підвищити норму обов'язкових резервів і, звузивши цим можливості комерційних банків, надавати кредити та створювати нові депозити. Якщо ж потрібно збільшити обсяги банківських резервів і розширити кредитні можливості комерційних банків, центральний банк знижує цю норму і навіть може надавати останнім у позичку додаткові резерви. У такому випадку в комерційних банків збільшується кредитний потенціал, можливості створювати нові депозитні гроші, що призводить до збільшення пропозиції грошей [5, 462].

Створення єдиного для всіх банків, замкнутого на центральний банк і регульованого ним механізму руху банківських резервів є визначальною організаційно-правовою ознакою банківської системи як особливої структури.

Наявність загальносистемної інфраструктури, яка має міжбанківське призначення, забезпечує координацію та об'єднання зусиль банків як суб'єктів – посередників грошового ринку.

Мова йде про створення мережі міжбанківських розрахункових центрів (розрахункових палат, клірингових центрів), системи міжбанківського валютного ринку, ринку міжбанківського кредиту, міжбанківського зв'язку, центрів технічного і технологічного обслуговування, інформаційних та навчальних центрів, створення міжбанківських фондів страхування депозитів, загальних банків даних щодо кредитоспроможності позичальників тощо. Важливим елементом такої системостворюючої інфраструктури є банківські асоціації, спілки та інші об'єднання. Самі не будучи банками і не обмежуючи прав банків-членів, вони виконують різноманітні функції в інтересах усіх банків: представляють і захищають спільні інтереси комерційних банків перед центральним банком, урядом, парламентом; організують інформаційне, консультаційне, правове обслуговування банків-членів тощо.

Звичайно, кожна інша система, що функціонує в економіці, теж має свою певну інфраструктуру, і в цьому розумінні банківська система не є винятком. Проте тільки в банківській системі інфраструктура є надзвичайно складною, багатопрофільною, життєво необхідною для функціонування окремих банків. Без деяких її елементів виконання банками окремих операцій буде вкрай неефективним, а то й просто неможливим. Так, у перші роки формування банківської системи в Україні не було єдиного механізму міжбанківських розрахунків, унаслідок чого розрахунки між підприємствами – клієнтами банків неймовірно затягувалися, а нерідко просто зривалися, внаслідок чого вони зазнавали значних збитків. Зараз у банківській системі створений і діє механізм централізованих міжбанківських розрахунків на базі електронних технологій, що дає можливість усі міжгосподарські розрахунки здійснювати негайно, в режимі реального часу [5, 464].

Гнучке поєднання високого рівня централізованої керованості системи з децентралізацією економічної самостійності та відповідальності банків як її окремих елементів – ще одна відмітна риса банківської системи. Звичайно, проблеми подібного поєднання централізованого управління з децентралізацією відповідальності мають місце і в інших системах. Проте ніде вони не проявляються так гостро і масштабно, як у банківській системі, де вся відповідальність перед інвесторами і вкладниками повністю покладається на банк, а можливості прийняття адекватних управлінських рішень його керівництвом істотно обмежуються нормами системного управління. Ця суперечливість постійно проявляється в реальній дійсності [5, 464].

Особливо яскраво вона проявилася в США, які мають високо-розвинуту банківську систему. Банківське право тут виявилося однією з найбільш складних та суперечливих сфер господарського права, а банківська діяльність контролюється і регулюється більш ретельно, ніж будь-яка інша галузь економічної діяльності. У 80-ті роки в США почався рух за дерегулювання (послаблення регулювання і контролю) банківської діяльності, було прийнято кілька законів, які послабили банківські обмеження, спростили управління нею на рівні банківської системи.

Подібні тенденції можна спостерігати і в інших країнах. Сучасне банківське законодавство, незважаючи на об'єктивні процеси консолідації банків у систему, все більше уваги приділяє гарантуванню кожному банку економічної самостійності, рівних можливостей доступу на грошовий ринок, свободи конкуренції, свободи вибору клієнтів тощо. Без цього тенденції до інтеграції в систему можуть призвести до перетворення банківської системи в єдиний банк (монобанк), що монопольне обслуговуватиме грошовий ринок, підпорядкувавши його своїм інтересам. За наявності вказаних гарантій банківська система не тільки не обмежує діяльності окремих банків, а й істотно підвищує посередницький потенціал кожного з них на грошовому ринку і їх спільну роль в економіці.

Отже, банківська система – це не механічна сукупність багатьох окремих банків, але це і не єдиний банк, що керується з одного офісу (центрального банку), а специфічна економічна та організаційно-правова структура, що забезпечує своїми особливими методами та інструментами функціонування грошового ринку та економіки в цілому [5, 465].

У банківську систему входять різні види банків.

Комерційні банки акумулюють грошові засоби у вигляді внесків, а також за рахунок випуску власних цінних паперів. Вони кредитують суб'єктів господарської діяльності.

Емісійні банки здійснюють випуск (емісію) банкнот, мобілізують грошові резерви комерційних банків, зберігають золоті та валютні запаси держави. Вони надають кредити комерційним банкам і державі.

Іпотечні банки надають позики під заставу нерухомого майна землі, будівель) землевласникам, селянам, власникам житла.

Банки відрізняються клієнтурою, використанням засобів і деякими операціями, але всі вони є центрами, які зосереджують позиковий капітал.

Законодавство в країнах з розвиненою банківською системою строго визначає завдання і види діяльності різних фінансових закладів. Наприклад, у США комерційні банки повинні були відкривати поточні рахунки і надавати позики підприємствам і споживачам. Функція позикозберігаючих асоціацій зводилася до приймання внесків та видачі їх для іпотечного кредитування. Але тиск конкуренції, що посилився в останні роки, а також дерегулювання та нововведення розширили функції різних фінансових інститутів і розмили традиційні відмінності між ними.

Незважаючи на новітні тенденції, в тому числі у фінансовій .системі, ступінь централізації та державного контролю залишається значним. Централізація і суспільний контроль вважаються обов'язковими передумовами ефективності банківської системи.

Дата: 2019-12-10, просмотров: 450.