При сравнении бюджета любого субъекта любого федеративного государства невозможно рассматривать тенденции в его отрыве от федерального бюджета. Наличие общих тенденций свидетельствует прежде всего о наличии общих проблем и поиски путей их решения.

Рассмотрим сначала основные тенденции, прослеживающиеся в динамике сбалансированности федерального бюджета.

В годы после распада СССР в динамике государственного бюджета России можно выделить два этапа: до 1999 г. и после. Эти два этапа характеризуются тем, что на первом этапе государственный бюджет России был дефицитным, а на втором профицитным.

После кризиса 1998 г. можно отметить следующую динамику. В 1999 г. бюджет был дефицитным: дефицит составил 51398,5 млн. руб. (8,35% от доходной части бюджета)[20]. По существу именно 2000 год стал первым послекризисным, поскольку любой кризис – это не однодневное явления, а кризис, который начался 17 августа 1998 года закончился фактически в 1999 год, когда произошла стабилизация прежде всего курса рубля, а также относительное снижение инфляции.

Все следующие годы бюджета уже профицитный: в 2000 г. профицит составил 102898,5 млн. руб. (9,1% от доходной части бюджета)[21], в 2001 г. профицит составил 272075,4 млн. руб. (17% от доходной части бюджета)[22]. Таким образом, налицо абсолютная неспособность власти прогнозировать ситуацию. 17% в 2001 г. превышение доходной части над расходной – этому яркой подтверждение.

В отличие от федерального бюджета, бюджет Ростовской области все последние года является дефицитным (2,7% от доходной части в 2002 г., 0,8% от доходной части в 2003 г., 0,4% от доходной части в 2004 г.). Таким образом, нужно отметить, что несмотря на свою дефицитность бюджет, сам дефицит бюджета Ростовской области постепенно снижается. Можно предположить, что если такая тенденция сохранится, то в 2005 года бюджет Ростовской области может быть и профицитным.

Нужно отметить, что отмеченное соотношение между федеральным и областным свидетельствует лишь о том, что федеральный бюджет составляется с запасом, а областной нет, при этом незначительное разница между доходами и расходами свидетельствует о большей сбалансированности областного бюджета. В какой-то мере об этом свидетельствую показатели, приведенные в таблице 2.1[23].

Таблица 2.1.

Динамика основных показателей сбалансированности консолидированного бюджета РФ 1992-2000 гг.

млрд. руб.

| 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | |

| Консолидированный бюджет РФ: доходы расходы дефицит (-), профицит (+) | 5,33 5,97 -0,64 | 49,7 57,7 -8,0 | 172,4 230,4 -58,0 | 437,0 486,1 -49,1 | 597,7 694,4 -96,7 | 711,6 835,5 -123,9 | 686,8 842,1 -155,3 | 1213,6 1258,0 -44,4 | 2096,5 1950,0 +146,5 |

| Федеральный бюджет: доходы расходы дефицит (-), профицит (+) | 3,02 3,98 -0,96 | 25,5 35,4 -9,9 | 81,7 142,7 -61,0 | 232,1 275,2 -41,3 | 320,3 400,0 -79,7 | 343,4 436,6 -93,2 | 325,9 472,2 -146,3 | 615,3 666,9 -51,4 | 1132,1 1029,2 +102,9 |

| Консолидированный бюджет субъектов РФ: доходы расходы дефицит (-), профицит (+) | 2,67 2,35 +0,32 | 30,1 28,2 +1,9 | 115,6 112,6 +3,0 | 241,0 247,0 -6,0 | 334,9 351,9 -17,0 | 433,4 468,1 -34,7 | 413,5 422,5 -9,0 | 660,8 653,8 +7,0 | 1065,9 1032,1 +33,8 |

Из этой таблицы видно, что практически все годы с 1992 по 2000 гг. федеральный бюджет оставался дефицитным, причем со значительным дефицитом, а консолидированный бюджет субъектов профицитным (кроме предкризисных лет 1996 и 1997 гг., а также 2000 г., когда был значительный профицит как на федеральном, так и на региональном уровне). Это также свидетельствует о большей сбалансированности бюджета на региональном уровне. Однако, этот показатель является далек на самым главным. Как было отмечено выше, это лишь свидетельствует о том, делается запас с бюджете или нет. Учитывая тенденции последних лет (в первую очередь то, что показатели, запланированные на начало года значительно превышаются на самом деле, например, в 2001 году доходы областного бюджета планировались в размере 12,182 млрд. руб., а в действительности составили 13,129 млрд. руб.), такая позиция является неоправданной, поскольку запас необходим, если есть риск невыполнения доходной части, чего не отмечается в последние годы.

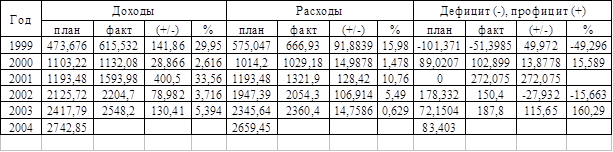

Таблица 2.2

Сравнительный анализ основных показателей Федерального бюджета РФ за 1999-2004 гг.

млрд. руб.

В таблице плановые данные взяты из Федеральных законов «О Федеральном бюджете» за 1999-2004 гг. и законов об их исполнении, остальные данные взяты из расчетных показателей[24]. Такая же тенденция прослеживается и на региональном уровне.

Как видно из таблицы 2, только в 2000 г. плановые показатели практически соответствовали реальным. В остальные же годы прогнозы не соответствовали реальности. Превышение в 1999 г. на 30% и в 2001 г. более чем на 33% фактических доходов над плановыми свидетельствует о полном провале Правительства РФ в прогнозировании ситуации. Предварительные результаты на 2002 г. и плановые на 2003 г., а также прогнозы развития ситуации на основе принятого Государственной думой бюджета на 2004 год свидетельствуют о еще большем разрыве плановых и фактических показателей. Причем экономисты перед началом каждого финансового года предупреждают о том, что заложенные в бюджет показатели существенно занижены и не соответствуют реальности и оказываются правы[25].

Таким образом, как если по сбалансированности бюджета, региональные бюджеты выглядят более предпочтительно, то в аспекте планирования и прогнозирования доходов такого сказать нельзя. Здесь важно отметить, что член-корреспондент РАН РФ С.Ю. Глазьев ежегодно со страниц «Российского экономического журнала» и в Государственной Думе РФ говорит об очевидном недостаточном планировании доходов бюджета, а также о возможности существенного их пополнения за счет взимания природной ренты, однако есть все основания полагать, что и на федеральном, и на региональном уровне ситуация в 2004 году снова повторится.

Наиболее важным и показательным при анализе бюджетного процесса является сравнение тенденций в формировании доходной и расходной части федерального и регионального бюджета.

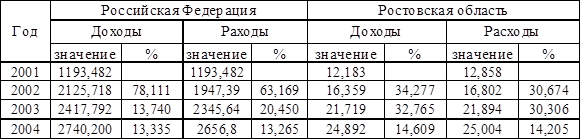

Таблица 2.3

Изменение доходной и расходной части федерального бюджета и бюджета Ростовской области в 2001-2004 гг.

млрд. руб.

Как видно из таблицы, в целом присутствует довольно сходная тенденция в развитии расходной и доходной части федерального бюджета и бюджета Ростовской области. Однако, самым важным из всех показателей, является анализ структуры доходов бюджета. Говоря о доходах главными показателями являются сравнение налоговых и неналоговых доходов бюджета.

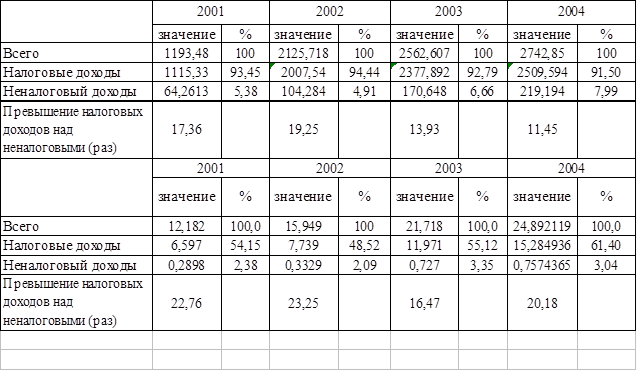

Из таблицы 2.4 видно, что главное отличие в формировании доходной части между федеральным и областным бюджетом является то, что в областном бюджете довольно значительную часть составляют безвозмездные перечисления (в первую очередь от федерального бюджета), что является естественным для регионального бюджета. Говоря же о соотношении налоговых и неналоговых доходов, можно отметить, что несмотря на некоторые их колебания, в федеральном и областном бюджете их соотношение остается примерно одинаковым и колеблется вокруг 18 раз на федеральном уровне и 20 раз на областном (это отличие объясняется тем, что в структуре неналоговых доходов областного бюджета нет таких статей как таможенные пошлины и т.п.).

Таблица 2.4

Налоговые и неналоговые доходы федерального бюджета РФ в 2001-2004 гг.

млрд. руб

Таким образом, сравнительный анализ федерального и регионального (Ростовская область) бюджета свидетельствует о том, что в целом в динамике бюджетного процесса на обоих уровнях существуют сходные тенденции.

Сопоставляя доходы бюджета с ВВП (на федеральном уровне) и ВРП (на областном) можно отметить, что доля доходов и расходов к ВВП после 1998 г. постепенно увеличивается. Как справедливо отмечает доктор экономических наук А. Селезнев, в ситуации динамичного экономического роста и повышения эффективности производства растет рентабельность, а значит, и доходы производителей продукции и услуг. Ежегодный прирост доходов является основой увеличения доходов всех уровней бюджетной системы, а значит, и расходов бюджетов, изменения их структуры в соответствии с приоритетами бюджетной политики при некотором росте абсолютных величин расходов, не являющихся приоритетными. Рост доходов бюджета может быть базой постепенного сокращения бюджетной нагрузки на экономику, поскольку даже при относительном снижении доли доходов в объеме ВВП (ВРП) абсолютно они растут по мере более быстрого роста ВВП (ВРП). В такой ситуации растут и расходы[26].

В то же самое время абсолютные и относительные величины дефицита или профицита бюджетов отражают качество работы по реализации установленного Бюджетным кодексом принципа сбалансированности бюджетов, т.е. равенства доходов и расходов, покрытия планируемых расходов мобилизуемыми в бюджет доходами. А в этом отношении, как показывает проведенный общий анализ развития бюджетной ситуации в России в последние годы, Правительство РФ, в отличие от региональных властей, очевидно не способно адекватно прогнозировать ситуацию, что имеет существенный негативный эффект.

Обусловленное конъюнктурными факторами слабо выраженное оживление экономического роста после кризисной ситуации 1998 г. проявляется в том, что в 1999 г. прирост ВВП составил 5,4%, в 2000 г. – 9%, в 2001 г. - около 5%, в 2002 г. – около 4% к предыдущему году. В 2003 г. около 4,4%. В Ростовской области эти показатели выше, но тенденции аналогичны. Скромный экономический рост, характеризуемый как существенное достижение курса «дерегулирования» экономики, сопровождается углублением структурной деформации: снижается крайне низкая доля инвестиций по отношению к ВВП, закрыты десятки угольных шахт, добыча первопередельных ресурсов и энергоносителей значительно сориентированы на экспорт, часть доходов от которого остается за рубежом и «работает» во благо наших конкурентов. При критическом износе основных фондов бюджетное финансирование отраслей реального сектора экономики, в которых государство еще остается собственником, сведено к символическим величинам.

Правильные акценты в финансовой политике, содержащиеся в посланиях Президента Российской Федерации за последние годы, в действительности не реализуются. Бюджетная политика, к сожалению, не подчинена преодолению этих деформаций. Однако в содержании правительственных программ и в материалах к проектам бюджетов последних лет появились понятия, создающие лишь видимость принципиально новых подходов в ее проведении. В частности, дефицитные федеральные бюджеты почти целого предыдущего десятилетия реформ сменились «результативным» профицитом бюджетов последних лет. Создается видимость благополучия, все чаще речь идет о максимально «амбициозных» сценариях социально-экономического развития. Так, при подготовке проекта федерального бюджета на 2003 г. сценарий, в который заложены темпы прироста ВВП на 2003 г. на уровне 4,4%, был назван «оптимистическим»[27].

С 1999 г. обозначился рост экономики страны: индекс физического объема производства по промышленности в целом составил 111% к уровню 1998 г., в том числе по машиностроению и черной металлургии — 117, цветной металлургии — 110, легкой индустрии — 112, по пищевой промышленности — 100,8%. За период 1999—2002 гг. физический объем промышленного производства вырос на 21%, а ВВП — более чем на 18%; однако эти показатели в 2002 г. составили соответственно всего 62,5 и 72% к уровню 1990 г.[28]

Внешне неплохие темпы роста российской экономики в последние годы не могут, однако, считаться удовлетворительными. Во-первых, сам рост во многом обусловлен постдефолтной и мировой конъюнктурой. Во-вторых, он происходит на фоне допущенного ранее огромного спада в экономике. В-третьих, остается крайне низким жизненный уровень населения.

Профицит или дефицит бюджетов — это отражение качества работы по реализации установленного Бюджетным кодексом принципа сбалансированности бюджетов, т.е. покрытие расходов мобилизуемыми в бюджет доходами. В ситуации динамичного экономического роста и повышения эффективности производства растет рентабельность, а значит — и доходы производителей продукции и услуг. Ежегодный прирост доходов способствует увеличению доходов всех уровней бюджетной системы, что служит прочной основой абсолютного увеличения расходов бюджетов, изменения структуры их расходов в соответствии с приоритетами бюджетной политики. При этом возможно постепенное сокращение бюджетной нагрузки на экономику, поскольку даже при относительном снижении доли доходов в объеме ВВП абсолютно они растут. А это означает, что абсолютно растут и расходы.

Как правило, эффективная бюджетная политика предполагает рост расходов при совершенствовании их структуры в расчете на то, чтобы активизировать создание макроструктурных условий дальнейшего прогресса, укрепление социальных факторов. При этом правительства нередко идут на то, чтобы бюджеты были дефицитными. Изыскиваются источники покрытия дефицита путем перераспределения тех доходов, которые могут быть использованы неэффективно. Позитивный результат дает умеренное увеличение государственного внутреннего долга.

Сбалансированность бюджета является чрезвычайно важным его параметром, однако такая ситуация практически недостижима. Исходя из этого государство должно при выборе бюджетной политики четко осознавать в каком направлении ему двигаться: по пути дефицитного или профицитного бюджета.

Дата: 2019-12-10, просмотров: 360.