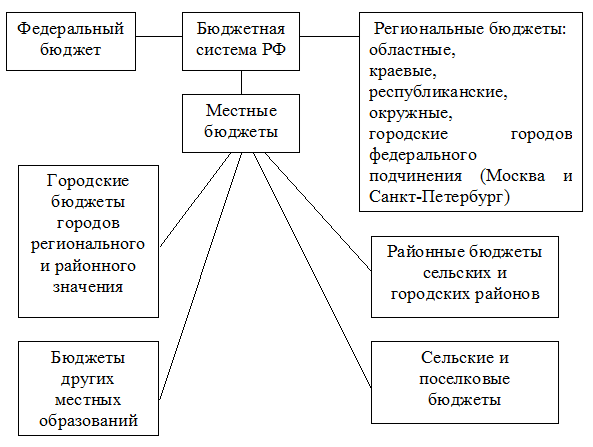

Бюджетная система Российской Федерации, в соответствии с Бюджетным кодексом РФ, включает три звена или три уровня: федеральный бюджет, региональные бюджеты субъектов РФ (89 бюджетов), местные бюджеты: городские, районные, поселковые, сельские (их число составляет 29 тыс.). При этом формальные местные органы власти не входят в состав государственного аппарата, но несомненно, что местные бюджеты включены в единую бюджетную систему РФ[13].

В силу федеративного устройства современной России бюджеты разного уровня являются самостоятельными по отношению друг к другу. Каждый из них утверждается и исполняется собственными властными органами в соответствии с действующей правовой базой.

Совокупность всех бюджетов образует консолидированный бюджет РФ, а совокупность регионального бюджета субъекта РФ и местных бюджетов на территории данного субъекта составляет консолидированный бюджет субъекта Федерации.

Следует отметить, что трехуровневость бюджетной системы не является характерной чертой федеративных государств. Бюджетная система является трехуровневой и в таких странах, как Великобритания, Канада, США, ФРГ, Франция[14]. При этом федеративным из этих государств является только ФРГ.

Схематично модель бюджетной системы Российской Федерации можно представить в виде, представленном на рис.2.

Федеральному бюджету отводится главная роль в консолидированном бюджете, прежде всего в реализации социально-экономической политики, осуществляемой Федеральным Собранием и Правительством РФ. Через его параметры государство регулирует макроэкономические параметры, а также взаимоотношения с отдельными территориями. Федеральный бюджет разрабатывается и утверждается в форме федерального закона.

Рис. 1.3. Модель бюджетной системы Российской Федерации

Консолидированный бюджет субъекта Федерации есть результат объединения бюджетных показателей региона, в нем отражены итоги разработки и реализации бюджетной политики данного региона. Бюджеты субъектов РФ разрабатываются и утверждаются в форме законов субъектов РФ, а местные бюджеты — в форме правовых актов представительных органов местного самоуправления или в порядке, установленном уставами муниципальных образований.

Консолидированный бюджет РФ используется для характеристики показателей и анализа данных всей бюджетной системы, например, при определении нормативов отчислений от федеральных налогов в бюджеты субъектов Федерации. Он является важным макроэкономическим показателем, применяемым при прогнозах развития хозяйства и финансовой системы и при анализе всех финансовых проблем экономики. Такие вопросы, как тяжесть налогообложения, общий объем социальных расходов, нельзя обсуждать без данных консолидированного бюджета страны.

Важное значение для развития экономики и социально-культурной сферы России имеют ежегодно принимаемые законы о федеральном бюджете на соответствующий год. В этом законе определяется общий объем доходов и расходов федерального бюджета, проводится разграничение налогов и доходов, поступающих на образование федерального бюджета и бюджетов субъектов Федерации в порядке межбюджетного регулирования доходов от федеральных налогов и сборов, обозначаются пределы государственных заимствований и государственного долга, направление бюджетных средств на финансирование обороны, управления, социально-культурной сферы и других мероприятий. Таким образом, предусматривается денежное обеспечение в течение года выполнения функций и задач государства.

В последние годы приняты федеральные законодательные акты по регулированию бюджетных отношений - например, Федеральный закон «О бюджетной классификации Российской Федерации» от 15 августа 1996 года[15].

Бюджетная классификация Российской Федерации (ст.18 БК РФ) является группировкой доходов и расходов бюджетов всех уровней бюджетной системы Российской Федерации, а также источников финансирования дефицита этих бюджетов. Она используется для составления и исполнения бюджетов, обеспечивая сопоставимость показателей всех уровней бюджетной системы.

Федеральный закон «О бюджете развития Российской Федерации»[16] от 26 ноября 1998 года предусматривает составной частью федерального бюджета составление бюджета развития, формируемого в составе капитальных расходов федерального бюджета, определение источника его формирования, порядок предоставления гарантий, проведение конкурсов и др.

Подробная характеристика отдельных сторон современной бюджетной системы содержится в Бюджетном кодексе. Надо признать, что этот федеральный закон далек от совершенства. Один из главных его недостатков - нечеткость формулировок, что часто придает положениям кодекса не юридический, а обшеописательный характер.

Бюджетная система Российской Федерации имеет законодательное определение, которое, к сожалению, затрудняет решение вопроса о критерии отнесения составных частей к этой системе. Статья 6 Бюджетного кодекса РФ устанавливает: «...бюджетная система Российской Федерации - основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов». Относительно местоположения целевых внебюджетных фондов в составе бюджетной системы существуют различные точки зрения. Так, Ю. Петров, анализируя сложившийся порядок создания и использования средств внебюджетных фондов, делает вывод, что «они выведены за рамки финансовой системы»[17]. По мнению А.А. Жданова, «наличие внебюджетных фондов не противоречит единству бюджетной системы Российской Федерации»[18].

В науке принято считать целевые внебюджетные фонды самостоятельным звеном финансовой системы, что аргументируется следующими доводами: а)фонды создаются и используются на строго определенные публичные цели, имеющие значение для конкретной территории или всего государства в целом; б) правовое положение фонда определяется Положением о фонде, утвержденным соответствующим представительным органом; в)денежные средства фонда обособлены от бюджета и на покрытие бюджетных расходов не используются, равно как и средства бюджета не перечисляются во внебюджетные фонды[19]. Статья 6 Бюджетного кодекса РФ обособляет внебюджетный фонд от бюджета, определяя, что «государственный внебюджетный фонд - форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации».

В основе построения любой системы (бюджетной в том числе) лежит совокупность определенных принципов. Главной целью принципов построения бюджетной системы должно быть отражение федеративного устройства Российского государства в сочетании с самостоятельностью органов местного самоуправления. Между тем бюджетный федерализм, занимая основополагающее место в вопросах построения бюджетной системы, относится к числу наименее теоретически разработанных и нормативно закрепленных.

Таким образом, нормативное закрепление бюджетной системы Российской Федерации не вполне отражает федеративные начала государственного устройства. В Программе развития бюджетного федерализма в Российской Федерации до 2005 года обоснованно отмечается, что Россия «формально сохраняет крайне высокую, даже по меркам унитарных государств, централизацию налогово-бюджетных полномочий».

Проблемы с формулировкой в Бюджетном кодексе касаются, к примеру, и характеристики свойств бюджетной системы. Бюджетный кодекс РФ выделяет единство, самостоятельность, полноту, достоверность и другие признаки бюджетной системы. Разъяснение их иногда сводится к элементарному повторению (ст. 32), непонятно, в чем различие между принципом сбалансированности бюджета (ст. 33) и принципом общего (совокупного) покрытия расходов (ст. 35). Конечно, знание и исполнение Бюджетного кодекса необходимы как основного закона для данной сферы финансовых отношений, но, учитывая время и обстановку его принятия, он неизбежно имеет и слабые стороны и, несомненно, в дальнейшем будет пересмотрен и улучшен.

Этот процесс пойдет скорее всего по линии сокращения числа общих декларативных положений и заменой их более конкретными, наглядными нормами, отражающими суть повседневности. Возьмем, к примеру, принцип единства бюджетной системы, сформулированной в Кодексе. Поскольку в силу своей значимости и сложности бюджет образует автономную систему, включающую в себя и организационные структуры, и административные органы (часть государственного аппарата), то, естественно, он обладает и определенным единством. Всякая система, коль скоро она возникла, обладает каким-то единством, иначе бы она не существовала. Но в сложных системах единство не может быть абсолютным, оно дополняется в определенных пределах «неединством», автономией, свободой принятия решений на уровне подсистем.

Поэтому, возвращаясь к Бюджетному кодексу, можно заметить, что главное заключается не в провозглашении единства как такового, а в указании конкретных соотношений единства и «неединства» на разных уровнях управления бюджетной системой. Нужна качественная правовая база, обеспечивающая нормальное функционирование ее. Это тем более важно, что следом за «единством» выделяется как существенный признак бюджетной системы «самостоятельность», причем имеется в виду самостоятельность отдельных бюджетов. Но если единство бюджетной системы предполагает единую правовую базу и поскольку сам бюджет является законом, то создается мнение, что бюджеты всех уровней принимаются на основе одних и тех же законов, и тогда не очень понятно, в чем заключается их самостоятельность.

При такой нечеткой постановке вопроса возникает противоречие между «единством» и «самостоятельностью». Очевидно, для того чтобы его устранить, нужно прежде всего уточнить, что такое правовая база бюджетной системы и как разделяется сфера действия законов федерального и регионального уровня. Ибо если субъекты Федерации принимают бюджеты только на основе федеральных законов, то тогда самостоятельность их бюджетов является весьма относительной; если только на основе своих собственных законов, то тогда единство Федерации становится относительным.

Для единства бюджетной системы очень важна соответствующая информационная система, особенно в условиях сплошной компьютеризации и автоматических систем переработки данных. Здесь нужно требовать жесткого единства и по части форм документов, и по срокам предоставления информации, и, видимо, по программному обеспечению. Необходимо также согласование систем информации между различными ведомствами; Министерством финансов, внебюджетными фондами, Министерством по налогам и сборам, Таможенным комитетом, Центральным банком, коммерческими банками, иностранными контрагентами и др.

Можно сказать, что правовая и информационная составляющие - главные элементы проявления единства бюджетной системы, понимаемого как предпосылка существования ее самой. Как сложный комплекс она содержит в себе несколько структур, каждая из которых охватывает систему целиком. Главная структура и главная функция бюджетной системы - доходно-расходная, т.е. сбор доходов государства и распределение их в соответствии с потребностями общества, поскольку бюджетная система выполняет роль посредника в перераспределении финансовых ресурсов. Фактически бюджетная система - это часть государства как основной структуры управления обществом. При расхождениях между величиной доходов и расходов бюджета возникает особая подсистема его — государственные кредитные отношения.

Другая важная структура бюджетной системы - финансовая сторона государственной системы управления в условиях федеративного устройства общества. Речь идет о соотношении между федеральным бюджетом, бюджетами субъектов Федерации и местными бюджетами. Эту структуру условно можно назвать уровневой. В отношении ее наблюдаются накал страстей и определенное противостояние уровней власти, что в значительной мере объясняется и непреодоленным экономическим кризисом, и соответственно малым объемом доходов, создаваемых в обществе.

Сотрудничество и согласие в стране во многом зависят от финансовых отношений уровней государственной власти, и главная задача по обеспечению этого согласия лежит на федеральном уровне, иначе говоря, на центральном правительстве. Сейчас в России четче проявляется тенденция к централизации финансовых ресурсов по сравнению с 90-ми гг. ХХ века, происходит повышение доли федерального бюджета в общем консолидированном. Это можно оправдать ситуацией кризиса, в котором все еще пребывают и экономика и финансы. Но практика показывает, что в современном распределении финансовых ресурсов между уровнями государственной власти наблюдается определенное повышение роли центра. Вместе с тем, отмечается и усиление финансовой помощи, направляемой «сверху» помимо жестко закрепленных пропорций деления доходов. Другими словами, федеральное финансовое устройство страны предполагает существенную «заботу» центра о более низких уровнях управления.

Дата: 2019-12-10, просмотров: 384.