Бюджет государства, а государство выражает интересы общества, в силу необходимости является как бы связующим звеном всех финансовых отношений, в значительной мере и общества в целом. Он — управляющая и управляемая система в масштабах всего общества.

Бюджет как исходная сфера бюджетной деятельности может рассматриваться с двух точек зрения - экономической и юридической[4]. По экономической сущности бюджет - это совокупность экономических (финансовых) отношений, возникающих по поводу образования, распределения и использования централизованных фондов денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. В юридическом аспекте - это правовой акт, основной финансовый план образования, распределения и использования централизованных денежных фондов государства и муниципальных образований в целях их социально-экономического развития.

Чрезвычайно важное значение для экономического развития любого государства имеет юридическое закрепление тех или иных понятий. Бюджетно-правовые понятия и категории предназначены для систематизации процесса исследования бюджетных отношений, выделения наиболее значимых аспектов этого явления. В понятиях и категориях точное определение объекта нацелено на выявление сущности бюджетной деятельности и, следовательно, обязательно требует выявления места одной бюджетно-правовой категории в системе других категорий. Системный подход к анализу бюджетно-правовых категорий позволяет полно познать бюджетную деятельность государства[5].

Основополагающей категорией бюджетного права является бюджет. Бюджетный кодекс РФ определяет бюджет как форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления (ст.6); бюджет субъекта РФ (региональный бюджет) - как форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта Федерации (ст.15). Подобное определение не несет в себе должной смысловой нагрузки и способствует возникновению коллизий норм бюджетного права. Например, вызывает сомнения вид бюджета, определяемого ст.6 БК РФ. Исходя из лингвистического толкования, можно предположить, что имеется в виду консолидированный бюджет, так как именно он включает в себя всю совокупность бюджетов различных территориальных уровней.

Правовое значение бюджета определяет юридическое выражение его как планового акта, принимаемого в установленном законодательством порядке. Правовая форма бюджета раскрывается в ст.11 Кодекса, устанавливающей разработку и утверждение федерального бюджета в форме федерального закона, бюджета субъекта Федерации - в форме закона субъекта Федерации, местного бюджета - в форме правового акта представительного органа местного самоуправления либо в порядке, установленном уставом муниципального образования.

Однако данная норма не дает разграничений самого бюджета и закона (правового акта) о его утверждении. На несовпадение бюджета с законом о его утверждении указывали видные ученые[6], одновременно отмечая точки соприкосновения этих категорий. Существование бюджета как особой категории правового акта позволяет сравнивать общую сумму доходов с общей суммой расходов, классифицировать расходы по статьям и определять их относительную важность и срочность.

В связи со сказанным представляется целесообразным определить бюджет следующим образом:

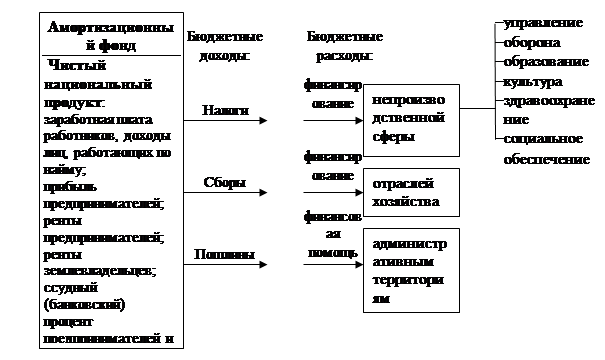

Рис. 1.1. Роль бюджета в перераспределении валового национального продукта

Бюджет - это публичные экономические отношения, опосредующие процесс образования, распределения и использования определенного государственно-территориального или муниципального образования централизованного денежного фонда, находящегося в распоряжении органов государственной власти или местного самоуправления, предназначенного для финансирования общих задач территории и являющегося основным финансовым планом, утверждаемым соответствующим представительным органом.

При функционировании государственных финансов возникают два тесно взаимосвязанных процесса: мобилизация финансовых ресурсов, находящихся в распоряжении публичной власти, и использование аккумулированных в бюджете денежных средств на различные государственные потребности. Первый из этих процессов находит свое выражение в понятии государственных доходов, второй - государственных расходов[7].

Доходы бюджетов всех уровней бюджетной системы РФ - федерального бюджета, бюджетов субъектов РФ и местных бюджетов - подразделяются на налоговые и неналоговые (ст.41 БК РФ). В свою очередь налоговые и неналоговые доходы бюджетов могут быть как собственными, т.е. закрепленными на постоянной основе полностью или частично за соответствующими бюджетами (ст.47 БК РФ), так и регулирующими. С точки зрения теории финансового права критериями такой классификации являются порядок и условия зачисления доходов[8].

Между тем, рассматривая законодательное определение этих понятий в БК РФ, вряд ли можно считать их удачным.

Определение доходов бюджета имеет важное теоретическое и практическое значение, ибо на ее основе формируется один из наиболее важных объектов бюджетных отношений - распределение бюджетных доходов.

По мнению ученых - специалистов в области налогообложения, «оптимальное распределение налоговых доходов между бюджетами всех уровней, преимущественно путем законодательного закрепления на постоянной (долговременной) основе нормативов распределения налоговых поступлений между бюджетами разного уровня, позволит сократить дотационность в бюджетной системе РФ, повысить заинтересованность, а также ответственность на каждом уровне этой системы за собираемость налогов, рост налогового потенциала, обозначит сужение сферы перераспределительных процессов, уменьшит необходимость оказания финансовой помощи нижестоящим бюджетам... сосредоточит внимание органов государственной власти и органов местного самоуправления на тех субъектах РФ и тех муниципальных образованиях, где имеющийся налоговый потенциал не позволяет перекрыть минимально необходимые бюджетные расходы»[9].

Доходы бюджета в БК РФ определяются как денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления (ст.6 БК РФ).

Во-первых, признаки безвозмездности и безвозвратности соответствуют не всем доходам бюджета, на что в науке неоднократно обращалось внимание[10]. Безвозвратные средства (налоги) представляют бoльшую часть бюджетных доходов, однако их безвозвратный характер несколько условен, поскольку налоги имеют публичную возмездность и возвращаются к плательщику как общественные услуги. Более того, в доход бюджета поступают средства во временное пользование, которые государство обязано возвратить полностью и в определенный срок (государственные кредиты, займы и т.д.). Определенные признаки возмездности также присутствуют у неналоговых платежей обязательного характера: лицензионных и регистрационных сборов, государственной пошлины, арендной платы и т.п.

Во-вторых, вызывает сомнение установление доходов бюджетов всех уровней бюджетной системы только законодательством РФ. Действие принципа федерализма в государственном устройстве России обусловливает правотворчество и субъектов Федерации, в том числе в бюджетной сфере. Установление общих принципов налогообложения Конституция РФ относит к сфере совместного ведения Российской Федерации и ее субъектов, что реализуется также через механизм правотворчества регионального уровня. Нормативные акты, регулирующие определенные виды доходов местных бюджетов, принимаются и на муниципальном уровне.

В-третьих, законодатель неоправданно сузил сферу всеобщности доходов бюджета, определив их принадлежность органам власти. Доходы бюджета принадлежат общественно-территориальному образованию в целом: Российской Федерации, ее субъектам или муниципальным образованиям, а соответствующие органы власти (самоуправления) только реализуют бюджетную компетенцию от имени Российской Федерации, субъекта Федерации или муниципального образования.

Основным источником доходов бюджета составляют налоги и налоговые платежи, которые представляют собой обязательные платежи, взимаемые государством с юридических и физических лиц на основе специального налогового законодательства. Налоги выполняют три важнейших функции: стимулирующую, распределительную и фискальную[11].

Сколько веков существует государство, столько же веков существуют и налоги, и столько же государство ищет принципы и способы оптимального налогообложения, т.е. как организовать сбор налогов таким образом, чтобы налогоплательщики платили налоги, а казна получала все больше доходов. Один из основоположников современной экономики А. Смит сформулировал четыре основополагающих (ставших классическими) принципа налогообложения, желательных в любой экономической системе:

1. Подданные государства должны участвовать в содержании правительства соответственно доходу, каким они пользуются под покровительством и защитой государства.

2. Налог, который обязан уплатить отдельный субъект налога, должен быть точно определен (срок уплаты, способ платежа, сумма платежа).

3. Каждый налог должен взиматься в то время и тем способом, когда и как плательщику удобнее всего оплатить его.

4. Каждый налог должен быть задуман и разработан таким образом, чтобы он брал и удерживал из кармана народа возможно меньше сверх того, что он приносит казначейству государства[12].

На основе этих принципов к настоящему времени сложились следующие концепции налогообложения:

1. Субъекты налога должны уплачивать налоги пропорционально тем выгодам, которые они получают от государства, т.е. те. кто получил большую выгоду, платят налоги, необходимые для финансирования создания этой выгоды. Например, те, кто желает пользоваться хорошими дорогами, должны оплачивать затраты на поддержание и ремонт этих дорог.

2. Согласно другой концепции, юридические и физические лица должны уплачивать налоги в прямой зависимости от размера полученного дохода. Данная концепция отличается большей рациональностью и справедливостью, поскольку, естественно, существует разница между налогом, который взимается с предполагаемых расходов на предметы роскоши, и налогом, который удерживается из их предполагаемых расходов на предметы первой необходимости.

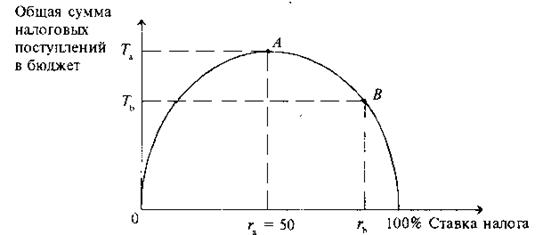

Известно, что при высокой ставке подоходного налога (выше 50%) резко снижается деловая активность фирм и населения в целом, что и пытались теоретически доказать американские экономисты во главе с профессором А. Лаффером. Графически так называемый эффект Лаффера отображается кривой, которая показывает зависимость поступающих в бюджет сумм налогов от ставок налога (рис.1).

Рис.1.2. Кривая Лаффера

На кривой Лаффера отмечают следующие критические точки:

- ставка налога равна нулю, поступлений в бюджет нет;

- ставка налога равна 100%, поступлений в бюджет также нет (в легальной экономике никто не работает, все уходят в «теневую экономику»)

При всех остальных значениях r налогоплательщики будут платить налоги, а государство их получать. При ситуация r в точке А при значении ra достигается максимум поступлений налогов в бюджет, а ra считается оптимальным уровнем ставки налога. Ta — максимальная сумма налоговых поступлений в бюджет.

Суть «эффекта Лаффера» заключается в следующем: если экономика находится справа от точки А (например, в точке В), то уменьшение уровня налогообложения до оптимального (ra) в краткосрочный период приведет к временному сокращению налоговых поступлений в бюджет, а в долгосрочном периоде — к их увеличению, поскольку возрастут стимулы к трудовой и предпринимательской деятельности, произойдет переход из «теневой» в легальную экономику.

Иными словами, если ставки завышены, то подрываются стимулы к нововведениям, снижается экономическая активность. часть предпринимателей уходит в «теневую экономику». Конечно, трудно рассчитывать на то, что можно теоретически обосновать идеальную шкалу налогообложения. Она должна быть основательно откорректирована на практике.

Разработчики современной российской системы налогообложения исходили из того, что лучше иметь много источников пополнения бюджета со средней ставкой налога, чем один-два источника — с высокой.

Учитывая накопленный наукой опыт исследования государственных доходов, можно предложить ввести в научный оборот и закрепить в Бюджетном кодексе РФ следующее определение доходов государственного бюджета: это определенные нормами бюджетного права экономические отношения по поводу поступления части финансовых ресурсов в бюджет государства (Российской Федерации, субъекта Российской Федерации, субъекта муниципального образования или местного самоуправления) с целью создания его финансовой базы для удовлетворения публичных потребностей.

Далеко не совершенное законодательное определение имеет и категория «расходы бюджета». Бюджетный кодекс РФ расходы бюджета понимает как денежные средства, предусмотренные в бюджете соответствующего уровня для финансирования задач и функций органов государственной власти и местного самоуправления (ст.6).

Во-первых, данное определение необоснованно сужает круг участников правоотношений в сфере бюджетных расходов, так как в отношения вступают само государство или его субъекты (являющиеся субъектами бюджетного права) в лице соответствующих органов. Более того, указание на финансовое обеспечение задач и функций только органов государственной власти игнорирует принцип публичности бюджетного права, поскольку расходование бюджетных средств осуществляется в интересах всего Российского государства или субъекта Федерации. Во-вторых, Бюджетный кодекс РФ раскрывает лишь материальное содержание расходов бюджета. Безусловно, такое понимание имеет значение, например, для учета бюджетных средств, анализа произведенных расходов и планирования их перспективы, но не показывает всей сущности бюджетных расходов.

Представляется целесообразным дополнить ст.6 Бюджетного кодекса РФ в части определения расходов бюджета юридическим аспектом, учитывая имеющийся в финансово-правовой науке опыт изучения государственных расходов. Следовательно, можно предложить ввести в научный оборот следующее определение расходов государственных бюджетов - это публичные, не создающие и не погашающие финансовых требований непрерывные затраты государства в виде строго опосредованных нормами права экономических отношений по поводу распределения и использования централизованных фондов денежных средств в целях обеспечения задач и функций государства (Российской Федерации и ее субъектов).

На основе данного определения можно выделить следующие юридические признаки расходов государственного бюджета:

они представляют собой публичную категорию, так как идут на покрытие основных направлений государственной деятельности, необходимы всему государству в целом и обеспечивают общие потребности. Публичные расходы приоритетны для государства.;

они не подлежат, как правило, возврату, не создают и не погашают финансовых требований. В большинстве случаев государство производит отпуск денежных средств из бюджета для удовлетворения своих потребностей на безвозвратной основе. Выделенные средства не нуждаются в возмещении, поэтому возникшие здесь правоотношения не означают появления или прекращения каких-либо финансовых обязательств у сторон. Расходы государства в основном направлены на оплату труда государственных служащих, социальные программы и обслуживание государственного долга. Однако в последнее время расширяется и сфера предоставления государством своих денежных средств на возвратной и возмездной основах, например, в качестве бюджетных ссуд и кредитов;

они осуществляются государством непрерывно. Выполнение государством своих функций и задач требует, с одной стороны, бесперебойного, регулярного и повседневного финансирования, с другой - расходы бюджета являются одной из сфер финансовой деятельности государства и неразрывно взаимосвязаны с аккумуляцией денежных средств в централизованные фонды. Названные посылки и обусловливают наличие у государственных бюджетных расходов признака непрерывности;

они являются бюджетно-правовой категорией, выражающей урегулированные правовыми нормами экономические отношения по поводу распределения и использования централизованных фондов денежных средств. Общественные отношения, складывающиеся в процессе распределения и использования централизованных фондов денежных средств, будучи урегулированы нормами бюджетного права, становятся правоотношениями и строятся только в соответствии с законодательством;

они призваны на строго правовой основе обеспечить бесперебойное финансирование задач и функций государства. Регулярное поступление денежных средств является одним из важнейших условий эффективного выполнения как отдельных государственных программ, мероприятий, так и в целом государственной политики. Все действия государства, его органов и должностных лиц связаны с материальными затратами, которые выражаются в денежной форме. Объем и направления государственных расходов определяются государственными программами и конкретными задачами, решаемыми в каждом конкретном финансовом году. Существование бюджетных расходов именно в правовой форме позволяет государству защищать свои интересы, связанные с расходованием денежных средств.

Дата: 2019-12-10, просмотров: 336.