Виды предпринимательства

Одним из решающих критериев при выборе сферы деятельности для предпринимателя выступает размер прибыли, полученный в течение определенного времени в расчете на единицу авансированных средств. Этот показатель принято называть нормой прибыли.

Норма прибыли в значительной мере зависит от времени, в течение которого денежный капитал возвращается предпринимателю с приростом. Это время оборота денежного капитала.

Время оборота денежного капитала складывается из времени поиска на рынке необходимых ресурсов, производства, доставки готового товара на рынок и организации его реализации. Очевидно, что предприниматели заинтересованы в уменьшении времени оборота. Этому во многом может способствовать специализация среди предпринимателей, разделение сфер их деятельности. Помимо сокращения времени оборота выделение видов предпринимательства приводит также к общей экономии ресурсов для достижения заданных целей.

Промышленное предпринимательство

Часть предпринимателей избирает сферой приложения своих способностей создание материального продукта как основы удовлетворения потребностей общества. Поскольку одной из основных отраслей, где создается материальный продукт, выступает промышленность, то такой вид предпринимательства принято называть промышленным, хотя оно охватывает и другие отрасли (строительство, сельское хозяйство и т. п.)[2,115].

Торговое предпринимательство

Это особый вид предпринимательства, связанный главным образом с доведением продукта от производителя до потребителя. Не создавая нового материального продукта, торговое предпринимательство реализует особый товар — услугу, ускоряя и в целом удешевляя процесс движения товара. Это можно объяснить следующими причинами:

1.Специализация предпринимателя на торговой деятельности позволяет ему лучше изучить состояние рынка, оперативно учитывать его конъюнктуру.

2.Сокращаются затраты по обслуживанию процесса обращения (постоянное и полное использование складских помещений, сокращение транспортных расходов, уменьшение затрат по продвижению товара на рынке).

Современное торговое предпринимательство ориентировано на переход от философии сбыта, когда условием успеха фирмы считается умение продать наибольшее количество товара по наиболее высоким ценам, к философии маркетинга, предполагающей ориентацию на продажу именно нужного для покупателя товара, способного лучше удовлетворить его потребности. Такой подход позволяет сформировать устойчивый круг покупателей, дает гарантию повторного обращения к предпринимателю в случае возобновления потребности. Складывается благоприятный имидж фирмы, что создает лучшие условия для предпринимательства.

Конечно, производитель мог бы сам организовать реализацию своего товара по рыночным ценам. Но это потребует от него дополнительных средств, времени, отвлечения от его основной деятельности. Поэтому для него оказывается предпочтительнее продать посреднику товар несколько ниже рыночной цены конечной реализации, недополучив при этом часть выручки, но сэкономить время и дополнительные расходы. Сегодня мы можем наблюдать ситуацию, когда многие крупные фирмы создают собственные подразделения, занимающиеся непосредственно сбытом продукции. Однако это не отрицает общей закономерности разделения сфер предпринимательской деятельности. Отдел сбыта и производственный отдел, хотя и находятся в пределах одной фирмы, но специализируются на различных видах предпринимательства[2,117].

Кредитное предпринимательство.

Это разновидность предпринимательства, связанная с аккумуляцией временно свободных денежных средств и последующим использованием их для предоставления кредита на принципах срочности, платности и возвратности. Кредит может предоставляться как в натуральной (потребительский и коммерческий), так и в денежной (банковский и межхозяйственный) форме.

Потребительский кредит предоставляется в виде предметов потребления домохозяйствам с отсрочкой оплаты их стоимости. Она обычно вносится частями в течение определенного времени.

Коммерческий кредит предоставляется поставщиками сырья его потребителям с последующей оплатой стоимости по истечению определенного срока. Как правило, коммерческий кредит сопровождается выдачей векселя. Вексель — это долговое обязательство, выдавший которое обязуется уплатить в установленный срок указанную в векселе сумму.

Банковский кредит выдается в денежной форме специализированными кредитно-финансовыми учреждениями — банками.

Межхозяйственный кредит предоставляется в денежной форме предпринимателями друг другу.

Основная сфера кредитного предпринимательства — банковский кредит. Остальные виды кредита чаще всего выступают как «побочный продукт» другого вида предпринимательства (потребительский кредит — торгового предпринимательства, коммерческий кредит - промышленного предпринимательства). Кредит выдается за определенную плату. Она может рассматриваться как цена кредита и называется ссудным процентом

По мере развития рыночных отношений роль кредитного предпринимательства постоянно возрастает, и сегодня практически нет такой сферы экономической жизни, которая так или иначе не была бы связана с деятельностью банков или других кредитных учреждений

Хозяйственные товарищества

Одной из распространённых форм предприятий выступают хозяйственные товарищества, которые могут создаваться в виде полного товарищества и товарищества на вере (коммандитного товарищества). Товарищества, как правило, представляют собой объединения лиц.

Важным новым признаком после принятия ГК РФ является то, что полное товарищество наделяется правами юридического лица и, следовательно, имеет право открывать счета в банках, иметь печать, нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещённых законом. [7, 103с.]

Полным признаётся товарищество, объединяющее двух и более предпринимателей (предприятий). В этом товариществе участники (полные товарищи) в соответствии с заключённым между ними договором занимаются предпринимательской деятельностью и несут ответственность по его обязательствам, принадлежащим им имуществом (действует неограниченная ответственность). Эта форма юридического лица создаётся и действует на основании учредительного договора, который подписывается всеми его участниками (ст. 52, 69 и 70 ГК РФ).

Как это указано в статье 75 ГК РФ, участники полного товарищества несут субсидиарную ответственность своим имуществом по обязательствам своего предприятия. Участник, выбывший из товарищества, отвечает по обязательствам товарищества, возникшим до момента его выбытия, в течение двух лет со дня утверждения отчёта о деятельности товарищества. Участник полного товарищества обязан внести не менее половины своего вклада в складочный капитал товарищества к моменту его регистрации. Остальная часть должна быть внесена участником в сроки, установленные учредительным договором. При невыполнении указанной обязанности участник обязан уплатить товариществу десять процентов годовых с невнесённой части вклада и возместить причинённые убытки, если иные последствия не установлены учредительным договором.

Вкладом в имущество товарищества могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку.

Механизм действия ответственности участников полного товарищества по его обязательствам снижает привлекательность этой организационно-правовой формы хозяйствования и поэтому она не получила широкого распространения на практике.

Управление в этом товариществе осуществляется по общему согласию всех участников, решение принимается большинством голосов, если это оговорено учредительным договором. Участники обязаны участвовать в его деятельности. Прибыль и убытки распределяются пропорционально долям участников во вкладочном капитале (может быть и другой порядок по договорённости между участниками). Если вследствие понесённых товариществом убытков стоимость его чистых активов станет меньше размера его складочного капитала, полученная товариществом прибыль не распределяется между участниками до тех пор, пока стоимость чистых активов не превысит размер складочного капитала.

Это товарищество ликвидируется на основании статей 61 и 76 ГК РФ, а также в случаях, когда в товариществе остаётся единственный участник.

Полные товарищества сосредоточены преимущественно в сельском хозяйстве и сфере услуг и представляют собой, как правило, небольшие по размерам предприятия, деятельность которых достаточно легко контролируется их участниками.

Для отдельных участников (коммандитистов) более привлекательным с позиций ответственности является участие в создании товарищества на вере, или коммандитного товарищества. Оно представляет собой объединение нескольких граждан и (или) юридических лиц на основании договора между ними в целях ведения хозяйственной деятельности.

Это хозяйственное товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников – вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесённых ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Товарищество на вере создаётся и действует на основании учредительного договора. Учредительный договор подписывается всеми полными товарищами.

Управление деятельностью товарищества на вере осуществляется полными товарищами.

Вкладчик товарищества на вере обязан внести вклад в складочный капитал.

Вкладчик товарищества на вере имеет право:

ü Получать часть прибыли товарищества, причитающуюся на его долю в складочном капитале, в порядке, предусмотренном учредительным договором

ü Знакомиться с годовыми отчётами и балансами товарищества

ü По окончании финансового года выйти из товарищества и получить свой вклад в порядке, предусмотренном учредительным договором

ü Передать свою долю в складочном капитале или её часть другому вкладчику или третьему лицу. Вкладчики пользуются преимущественным перед третьими лицами правом покупки доли (её части). [2, 43с.]

Товарищество на вере ликвидируется при выбытии всех участвовавших в нём вкладчиков. Однако полные товарищи вправе вместо ликвидации преобразовать товарищество на вере в полное товарищество.

Таким образом, на участников-полных товарищей в товариществе на вере, распространяется неограниченная ответственность по долгам товарищества, а на вкладчиков - ограниченная, в пределах их вкладов. Полные товарищи, рискующие всем своим имуществом, имеют соответственно и большие права. Только они имеют право принимать решения, связанные с использованием общего имущества, только они управляют хозяйственной деятельностью товарищества. Вкладчики же права голоса не имеют, они могут рассчитывать только на установленный в договоре процент от прибыли. Оставшуюся прибыль делят между собой полные товарищи.

Данная форма товарищества не вызвала активного интереса у предпринимателей. Одной из причин этого, вероятно, является то, что данная организационно-правовая форма была признана законодательно относительно недавно. Кроме того, нет разъяснений и инструктивных документов по использованию этой формы. В данном случае товарищество на вере может объединить людей, не располагающих капиталом, и носителей многообещающих замыслов с богатыми людьми, имеющими свободные деньги и не желающими заниматься предпринимательской деятельностью. Могут быть и другие варианты использования этой формы хозяйствования.[9, 45с.]

Хозяйственные общества

Для переходного периода российской экономики весьма удобными являются хозяйственные общества, которые могут создаваться в форме обществ с ограниченной ответственностью, обществ с дополнительной ответственностью и акционерных обществ. Большинство обществ представляют собой объединение капиталов.

Хозяйственными обществами признаются коммерческие организации с разделённым на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Имущество, созданное за счёт вкладов учредителей (участников), а также произведённое и приобретённое хозяйственным обществом в процессе его деятельности, принадлежит ему на праве собственности.

Хозяйственное общество может быть создано одним лицом, которое становится его единственным участником.

Участниками хозяйственных обществ могут быть граждане и юридические лица.

Вкладом в имущество хозяйственного общества могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку.

Денежная оценка вклада участника хозяйственного общества производится по соглашению между учредителями (участниками) общества и в отдельных случаях, предусмотренных законом, подлежит независимой экспертной проверке. [7, 107с.]

Общество с ограниченной ответственностью (ООО) представляет собой такую форму, которая учреждается одним или несколькими лицами, уставный капитал которого разделён на доли, определённые учредительными документами (устав и учредительный договор – при наличии участников и уставов, если один участник). Учредители этого общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесённых ими вкладов.

В ГК РФ сформулировано требование о предоставлении на момент государственной регистрации документа, подтверждающего оплату не менее 50% уставного капитала (10% для производственных кооперативов).

Число участников ООО не должно быть более пятидесяти.

В случае если число участников общества превысит установленный предел, общество в течение года должно преобразоваться в открытое акционерное общество или в производственный кооператив.

Если в течение указанного срока общество не будет преобразовано и число участников общества не уменьшится до установленного предела, оно подлежит ликвидации в судебном порядке.

Учредители общества заключают учредительный договор и утверждают устав общества. Учредительный договор и устав общества являются учредительными документами общества.

Если общество учреждается одним лицом, учредительным документом общества является устав, утверждённый этим лицом. В случае увеличения числа участников общества до двух и более между ними должен быть заключён учредительный договор.

В учредительном договоре учредители общества обязуются создать общество и определяют порядок совместной деятельности по его созданию. Учредительным договором определяются также состав учредителей (участников) общества, размер уставного капитала общества и размер доли каждого из учредителей (участников) общества, размер и состав вкладов, порядок и сроки их внесения в уставный капитал общества при его учреждении, ответственность учредителей (участников) общества за нарушение обязанности по внесению вкладов, условия и порядок распределения между учредителями (участниками) общества прибыли, состав органов общества и порядок выхода участников общества из общества.

Уставный капитал общества составляется из номинальной стоимости долей его участников.

Величина уставного капитала общества должна быть не менее стократной величины минимального размера оплаты труда, установленного федеральным законом на дату представления документов для государственной регистрации общества.

Размер доли участника общества в уставном капитале общества определяется в процентах или в виде дроби.

Каждый учредитель общества должен полностью внести свой вклад в уставный капитал общества в течение срока, который определён учредительным договором и который не может превышать одного года с момента государственной регистрации общества.

На момент государственной регистрации общества его уставный капитал должен быть оплачен учредителями не менее чем на половину.

Общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении чистой прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества.

Высшим органом общества является общее собрание участников общества. Компетенция общего собрания участников общества определяется уставом общества.

Каждый участник общества имеет на общем собрании участников общества число голосов, пропорциональное его доле в уставном капитале общества, если иное не предусмотрено в уставе общества.

Уставом общества может быть предусмотрено образование Совета директоров (наблюдательного совета) общества.

Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом общества или единоличным исполнительным органом общества и коллегиальным исполнительным органом общества. Исполнительные органы общества подотчётны общему собранию участников общества и совету директоров общества.

Общество не обязано публиковать отчётность о своей деятельности.

Данная правовая форма наиболее распространена среди мелких и средних предприятий.

С начала 1995г. в России могут создаваться общества с дополнительной ответственностью, которыми признаются учреждённые одним или несколькими лицами общества, уставный капитал которого также разделён на доли определённых учредительными документами размеров. Эта новая форма имеет много сходного с обществом с ограниченной ответственностью. Особенностью же данной формы является иная ответственность учредителей – они отвечают солидарно на субсидиарных началах в кратном размере к стоимости их вкладов. Основным должником остаётся само общество. Но если его активов окажется недостаточно для расчётов с кредиторами, остаток долга принимают на себя учредители в размерах, кратных уставному взносу. Кратность при этом определяется учредительным договором.

Каждое создаваемое хозяйственное общество (в любой форме) представляет собой юридическое лицо, действует в соответствии с принятыми его участниками уставом и учредительным договором, имеет собственное наименование с обязательным указанием его организационно-правовой формы. Имеющиеся в составе общества в качестве участников юридические лица сохраняют свою самостоятельность и статус юридических лиц.

В российской экономике значительный удельный вес по численности персонала и по объёму выпускаемой продукции занимают акционерные общества, особенно созданные в результате приватизации предприятий государственной и муниципальной собственности. С 1 января 1995г. создаются открытые и закрытые акционерные общества.

Акционерным обществом признаётся коммерческая организация, уставный капитал которой разделён на определённое число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу. Участники акционерного общества (акционеры) не отвечают по его обязательствам, но несут риск убытков, связанный с деятельностью общества, в пределах стоимости принадлежащих им акций.

Общество несёт ответственность по своим обязательствам всем принадлежащим ему имуществом.

Правовая форма акционерного общества предпочтительна для крупных предприятий, где существует большая потребность в финансовых ресурсах.

В соответствии со статьёй 97 ГК РФ акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признаётся открытым акционерным обществом (распространяют свои акции посредством открытой продажи). Такое акционерное общество вправе проводить открытую подписку на выпускаемые ими акции и их свободную продажу на условиях, устанавливаемых законами и иными правовыми актами.

Число акционеров открытого общества не ограничено.

Открытое акционерное общество обязано ежегодно публиковать для всеобщего сведения годовой отчёт, бухгалтерский баланс, счёт прибылей и убытков.

Акционерное общество, акции которого распределяются только среди учредителей или иного заранее определённого круга лиц, признаётся закрытым акционерным обществом. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц.

Как следует из экономической литературы, многие предприятия тяготели к созданию закрытых акционерных обществ, чтобы избежать прихода нежелательных участников со стороны. Однако наиболее крупные предприятия были преобразованы именно в открытые акционерные общества (РАО Газпром, Мосэнерго, Ростелеком идр.).

Число участников закрытого акционерного общества не должно превышать числа, установленного законом об акционерных обществах (не должно превышать пятидесяти человек), в противном случае оно подлежит преобразованию в открытое акционерное общество в течение года, а по истечении этого срока – ликвидации в судебном порядке, если их число не уменьшится до установленного законом предела.

Акционерное общество обеспечивает централизацию капитала и является основной организационной формой современных средних и крупных предприятий в условиях рыночного типа экономики.

Учредители общества заключают между собой письменный договор о его создании, определяющий порядок осуществления ими совместной деятельности по учреждению общества, размер уставного капитала общества, категории и типы акций, подлежащих размещению среди учредителей, размер и порядок их оплаты, права и обязанности учредителей по созданию общества. Договор о создании общества не является учредительным документом общества. Учредительным документом общества является устав.

Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретённых акционерами. Его величина определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Он не может быть менее размера, предусмотренного Законом об акционерных обществах (минимальный размер имущества для открытых АО должен составлять не менее тысячекратной суммы минимального размера оплаты труда и для ЗАО – не менее стократной суммы минимального размера оплаты труда, установленного законодательством, действующим на дату регистрации предприятия).

Открытая подписка на акции акционерного общества не допускается до полной оплаты уставного капитала. При учреждении акционерного общества все его акции должны быть распределены среди учредителей.

Каждый владелец акции формально становится совладельцем акционерного общества. Однако мелкие держатели акций практически не оказывают какого-либо влияния на управленческие решения, принимаемые акционерами компании. Такое влияние оказывают только те акционеры, у которых имеется заметная часть акций. Они обладают большим количеством голосов: пропорционально числу их акций в процентах к их совокупному количеству (в акционерных обществах действует принцип “одна акция – один голос”). Но на практике возможность управления акционерным обществом даёт владение 15-30% всех акций.

Акционеры отвечают по обязательствам акционерного общества, несут возможные убытки, рискуют только в пределах нарицательной стоимости принадлежащего им пакета акций. В данном случае речь идёт об ограниченной ответственности членов акционерного общества. Само же общество не отвечает по имущественным обязательствам акционеров, принятым ими в индивидуальном, частном порядке.

Акционерное общество - одна из наиболее сложных организационно-правовых форм предприятий. Поэтому в нём должно быть несколько органов управления, внутреннего и внешнего контроля, органов общего собрания, распределение между ними компетенций, установление порядка принятия этими органами решений, определённые действия их от имени общества, определение ответственности за причинённые убытки. Такие органы определены Федеральным законом “Об акционерных обществах”. Ими являются:

1) общее собрание акционеров

2) совет директоров (наблюдательный совет)

3) единоличный исполнительный орган (генеральный директор)

4) коллегиальный исполнительный орган (правление, исполнительная дирекция, исполнительный директор )

5) ревизионная комиссия (орган внутреннего контроля за финансово-хозяйственной и правовой деятельностью общества)

6) счётная комиссия (постоянно-действующий орган общего собрания).

Собрание акционеров является высшим органом управления обществом. Именно через участие в нём владельцы голосующих акций реализуют право на участие в управлении делами общества. Однако собрание акционеров может рассматривать и принимать решения только по тем вопросам, которые отнесены Федеральным законом к его компетенции, причём перечень вопросов не может быть расширен по усмотрению самих акционеров.

Общее собрание акционеров избирает совет директоров и его председателя. Совет директоров назначает единоличный, а при необходимости – и коллегиальный исполнительный орган. Рассмотрим особенности акционерных обществ как одной из организационных и финансово-экономических форм хозяйствования.

Эти особенности состоят в следующем:

ü Общества используют эффективный способ мобилизации финансовых ресурсов через выпуск акций для того, чтобы начать дело;

ü Ограниченная ответственность. Акционер в случае банкротства акционерного общества рискует потерять деньги, которые он потратил на приобретение акций;

ü Участие акционеров в управлении обществом (выше дана характеристика их возможностей в управлении акционерным общество);

ü Право акционеров на получение ежегодного дохода в виде дивиденда;

ü Использование возможностей стимулирования персонала (предоставление преимущественного права управляющим и работникам на приобретение акций, их продажу в рассрочку, со скидкой и т.д.).

Во всём мире эта организационно-правовая форма представляет собой более совершенный механизм организации экономической деятельности. Положительными чертами акционерных обществ являются: разделение акционерного капитала на равномерные, свободно обращающиеся доли – акции; ограниченная ответственность акционеров по обязательствам общества в размере стоимости акции; уставная основа объединения, которая позволяет легко менять число участников и размеры акционерного капитала; разделение функции общего руководства (собрание акционеров) от управления хозяйственной деятельностью (дирекция общества) и т.п.

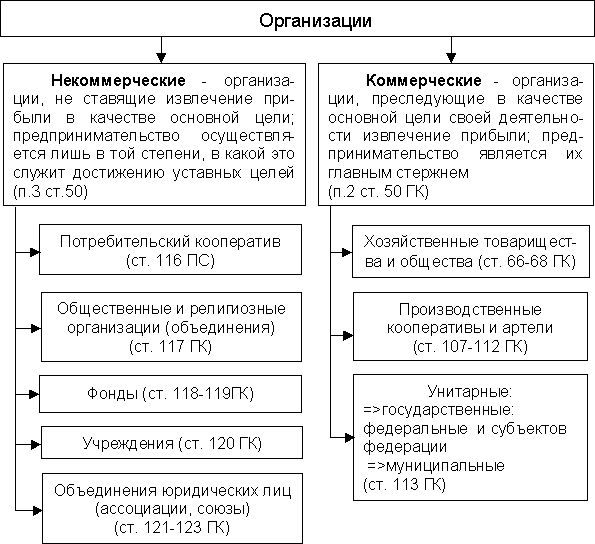

Унитарные предприятия

В ГК РФ содержится отдельный параграф, посвящённый статусу государственных и муниципальных унитарных предприятий. К унитарным предприятиям относятся коммерческие организации (предприятия), не наделённые правом собственности на закреплённое за ними имущество. Унитарными эти предприятия называются потому, что их имущество является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия.

Устав унитарного предприятия должен содержать помимо общепринятых сведений, информацию о предмете и целях деятельности предприятия, а также о размере уставного фонда предприятия, порядке и источниках его формирования.

ГК РФ предусматривает установление минимального размера уставного капитала унитарных предприятий. Если стоимость чистых активов окажется ниже минимума, предприятие может быть ликвидировано по решению суда.

В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия.

Унитарные предприятия классифицируются по характеру прав, на основе которых за ними закрепляется неделимое имущество. По этому признаку выделяются унитарные предприятия, основанные на праве хозяйственного ведения (ст. 114 ГК РФ), и унитарные предприятия, основанные на праве оперативного управления (ст. 115 ГК РФ). В данном случае различие состоит в том, что первые более самостоятельны (автономны). Эти предприятия не отвечают по долгам собственника, а собственник не отвечает по долгам предприятия. Унитарные предприятия второго типа образуются только на федеральном уровне, их устав утверждается Правительством РФ.

Унитарное предприятие, основанное на праве хозяйственного ведения, создается по решению уполномоченного на то государственного органа или органа местного самоуправления.

Учредительным документом предприятия, основанного на праве хозяйственного ведения, является его устав, утверждаемый уполномоченным на то государственным органом или органом местного самоуправления.

Собственник имущества, находящегося в хозяйственном ведении, решает вопросы создания предприятия, определения предмета и целей его деятельности, его реорганизации и ликвидации, назначает директора (руководителя) предприятия, осуществляет контроль за использованием по назначению и сохранностью принадлежащего предприятию имущества.

Собственник имеет право на получение части прибыли от использования имущества, находящегося в хозяйственном ведении предприятия.

Предприятие не вправе продавать принадлежащее ему на праве хозяйственного ведения недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или иным способом распоряжаться этим имуществом без согласия собственника.

Унитарное предприятие, основанное на праве хозяйственного ведения, может создать в качестве юридического лица другое унитарное предприятие путем передачи ему в установленном порядке части своего имущества в хозяйственное ведение (дочернее предприятие).

По решению Правительства Российской Федерации на базе имущества, находящегося в федеральной собственности, может быть образовано унитарное предприятие, основанное на праве оперативного управления (федеральное казенное предприятие).

Учредительным документом казенного предприятия является его устав, утверждаемый Правительством Российской Федерации.

Казенное предприятие имеет права владения, пользования и распоряжения закрепленным за ним имуществом только в целях выполнения своей уставной деятельности и заданиями собственника.

Собственник имущества, закрепленного за казенным предприятием, вправе изъять излишнее, неиспользуемое либо используемое не по назначению имущество и распорядиться им по своему усмотрению. Казенное предприятие самостоятельно реализует производимую им продукцию.

Порядок распределения доходов казенного предприятия определяется собственником его имущества.

Российская Федерация несет субсидиарную ответственность по обязательствам казенного предприятия при недостаточности его имущества.

Казенное предприятие может быть реорганизовано или ликвидировано по решению Правительства Российской Федерации.

Типы организаций.

Финансы предприятия

Финансы – это система денежных отношений, выражающих формирование и использование денежных фондов в процессе их кругооборота.

Финансовая система Российской Федерации включает:

· государственные финансы (федеральный бюджет, фонд государственного социального страхования и другие внебюджетные фонды – пенсионный, занятости населения, страховой медицины, социального страхования и др.);

· региональные финансы (бюджеты и внебюджетные фонды различных административно-территориальных образований);

· финансы предпринимательских организаций.

На уровне государственных финансов происходят разработка и реализация единой финансовой политики страны, от которой во многом зависит эффективность деятельности предпринимательских организаций.

Финансы коммерческих организаций занимают определяющее положение в структуре финансовой системы страны, так как именно на уровне коммерческих организаций формируется основная масса финансовых ресурсов государства. В доходной части федерального бюджета России 80% составляют налоговые поступления.

Финансы организаций выполняют распределительную (стимулирующую) и контрольную функции.

Распределительная функция финансов заключается в том, что с их помощью формируются и используются денежные доходы и фонды, имеющиеся в организации. Таким образом, финансы обслуживают воспроизводственный процесс в целом, обеспечивая его непрерывность и оказывая влияние на все его стадии. Кроме того, правильное распределение денежных средств стимулирует улучшение работы предприятия.

Финансы количественно отображают ход воспроизводственного процесса, что позволяет его контролировать. Основу контрольной функции составляет движение финансовых ресурсов в фондовой и нефондовой формах. Контрольная функция реализуется двояким образом:

· через финансовые показатели в бухгалтерской, статистической и оперативной отчетности;

· через финансовое воздействие.

Если при централизованной системе управления экономикой устанавливались строгие границы деятельности предприятий по выпуску продукции, прибыли, себестоимости и другим показателям, то в настоящее время осуществляется воздействие с помощью экономических рычагов и стимулов (налогов, льгот, дотаций и т. д.).

В основе организации финансов предприятия лежат следующие принципы:

· самостоятельность в области финансово-хозяйственной деятельности;

· самофинансирование;

· заинтересованность в результатах работы;

· ответственность за эти результаты;

· образование финансовых резервов;

· разделение средств на собственные и заемные;

· первоочередность выполнения обязательств перед бюджетом и государственными внебюджетными фондами;

· финансовый контроль за деятельностью предприятия.

В составе финансовых отношений выделяются следующие группы денежных отношений организаций:

· с контрагентами – по поводу формирования первичных доходов, образования и использования целевых фондов внутрихозяйственного назначения (уставного капитала, фондов накопления и потребления, поощрительных фондов и др.);

· с организациями и предприятиями – по поводу распределения финансов; при этом движение финансовых ресурсов осуществляется в нефондовой форме (уплата и получение штрафов при нарушении договорных обязательств, внесение различных паевых взносов, участие в распределении прибыли от совместной деятельности, приобретение ценных бумаг других предпринимательских организаций и государства, получение по ним дивидендов и др.);

· с потребителями продукции, вступая в контакты с которыми, предприятия самостоятельно выбирают форму и вид договоров, определяют условия выполнения обязательств и порядок установления санкций, формируют цены на свою продукцию и услуги, оценивают обоснованность цен поставщиков. Перечисленные факторы существенно влияют на конечные финансовые результаты;

· со страховыми организациями – по поводу различных видов обязательного и добровольного страхования;

· с банковской системой – по поводу расчетно-кассового обслуживания в связи с получением и погашением ссуд, уплатой процентов, а также предоставлением банкам во временное пользование свободных денежных средств за определенную плату;

· с государством – по поводу образования и использования бюджетных и внебюджетных фондов. Эта группа денежных отношений реализуется через внесение в бюджет и внебюджетные фонды различных налогов, сборов, взносов и др. С другой стороны, осуществляется бюджетное финансирование непроизводственной сферы, целевых программ и др.;

· с вышестоящими управленческими структурами – "вертикальные" и "горизонтальные" взаимосвязи по поводу внутрикорпоративных перераспределений финансовых ресурсов.

Эти группы денежных отношений и составляют в целом содержание финансов.

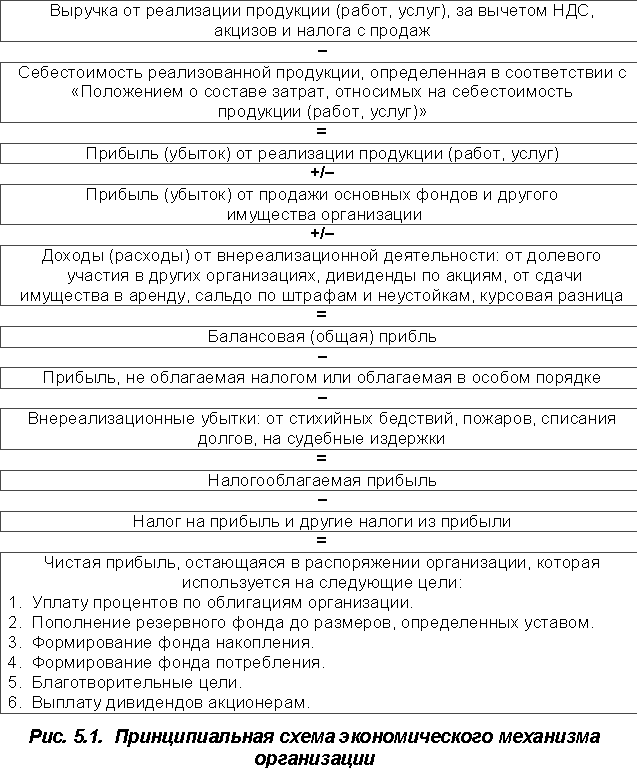

Действующий экономический механизм хозяйствования организаций в России сложился в 1991-92 гг. С тех пор в него внесено огромное число поправок и дополнений, усовершенствований и других новшеств, но его принципиальная схема остается неизменной (рис. 5.1). Более того, инновации неминуемы и в дальнейшем.

Контроль и анализ затрат

Эффективный контроль возможен только при сравнении общих фактических затрат с нормативными за определенный период по каждому центру ответственности. Однако установить, на каком этапе производства были допущены отклонения затруднительно. Поэтому, более точным будет учет затрат и анализ отклонений по каждой операции.

Можно поспорить о том, есть ли смысл сравнивать фактические затраты с нормативными. Однако, если человек заранее знает, что результат его работы будет сравниваться с нормативными показателями, он будет работать лучше, чем когда он уверен, что его работа не будет оцениваться вовсе. Даже если менеджер не может повлиять на результаты работы после окончания операции, он по крайней мере сообразит, как поправить положение и добиться лучших результатов в будущем.

В производственной практике наличие отклонений неизбежно, поэтому возникает необходимость выявить и соответствующим образом учесть не только сами отклонения и их влияние на себестоимость продукции, работ или услуг, но и причины их появления.

Напомним основные слагаемые принципа управления по отклонениям:

· предварительное составление нормативных калькуляций на основе технически обоснованных действующих нормативов по основным статьям затрат производства;

· учет действующих нормативов и определение их влияния на уровень себестоимости продукции или выполняемых работ;

· учет фактических затрат на производство с делением их на затраты по нормативам и с отклонениями от нормативов;

· учет отклонений фактических расходов от нормативных по местам их возникновения, причинам и виновникам.

Нормативный учет затрат дает возможность детально проанализировать отклонения (рис. 6.5). К примеру, отклонения для каждого центра ответственности можно выявить по элементам затрат (материалы, рабочая сила, накладные расходы), а затем каждый элемент проанализировать с позиции нормативного расходования ресурсов и нормативных цен на них.

Существенной частью процесса контроля затрат в предприятия является принятие решения по результатам анализа. Приведем примерный перечень причин и виновников отклонений.

Причины отклонений:

1. Изменение технологии.

2. Изменение нормативов.

3. Переделка некачественно выполненных работ.

4. Брак (неисправимый).

5. Отсутствие материалов, топлива, ГСМ.

6. Отсутствие электроэнергии.

7. Отсутствие автотранспорта.

8. Поломки оборудования и механизмов.

9. Аварийные и внеплановые ремонты механизмов и оборудования.

10. Отсутствие фронта работ.

11. Простои по атмосферным условиям (внутрисменные и цело-сменные).

12. Замена материалов на более дорогостоящие.

13. Перерасход материалов (количественный).

14. Исправления конструкций, полученных от поставщиков.

15. Перерасход количества машино - смен механизмов.

16. Излишние (против норм) автомобильные перевозки.

17. Нарушения трудовой дисциплины.

18. Метеорологические условия и т.д.

Виновниками отклонений от норм могут быть:

1. Производитель работ, мастер, механик, менеджер.

2. Рабочие бригады (звена).

3. Отдел снабжения.

4. Отдел главного механика.

Концепции и сущность предпринимательства

Теория предпринимательства развивалась с развитием хозяйственной деятельности человека. Первым теоретиком в области предпринимательства был Ричард Кантильон, работы которого относятся к началу XVIII века. Он первый обратил внимание на расхождения спроса и предложения и нарушения рыночного равновесия, которые позволяют отдельным людям извлекать спекулятивный доход. Он отмечал рисковую деятельность таких людей, гибкость их

хозяйственного поведения, нестандартность принимаемых решений.

Около 1800 года Жан Батист Сэй следующим образом охарактеризовал предпринимателя: "Предприниматель перемещает экономические ресурсы из области с более низкой в область с более высокой производительностью и результативностью". Адам Смит считал предпринимателем человека, который использует капитал собственника для извлечения дохода.

В конце XIX века произошло разделение понятий "предприниматель" и "собственник на капитал". В этот период большой вклад в развитие теории предпринимательства внес Й.А. Шумпетер. В своей работе "Теория экономического развития" он рассмотрел экономическую систему не как пассивный процесс обращения фондов, а как постоянно развивающуюся динамическую систему. В основе такого развития лежат новые комбинации факторов производства. Осуществлять эти комбинации и должен предприниматель. В понятие "осуществление новых комбинаций" Шумпетер вкладывает следующие элементы:

1. Создание новых благ или новых их качеств.

2. Внедрение новых технологий или использование имеющихся технологий, но новым образом.

3. Освоение новых рынков.

4. Получение новых источников сырья и материалов. Эти источники мог ли существовать и ранее, но не быть вовлеченными в процесс производства.

5. Осуществление соответственной реорганизации производства.

Следующий этап развития теории предпринимательства - работы Найта и Фон Тюнена. Их заслуга заключается в подробной характеристике самого предпринимателя, как обладателя особых качеств. Кроме того, они проанализировали предпринимательский риск и предпринимательский доход. Эти же вопросы рассматривались Мизесом, Хайеком и Кришнером. В современных трактовках предпринимательства выделяются следующие моменты:

- умение организовать и управлять производством;

- инициативная, новаторская деятельность;

- рисковая деятельность;

Наиболее полное современное определение предпринимательства дают Хизреч и Питерс в своей книге "Предпринимательство". Аналогичное определение предпринимательства дано у Стаддарта в книге "Ключи к миру бизнеса". В целом, скомпонованное определение выглядит так:

"Предпринимательство - это новаторская инициативная деятельность субъектов собственности, направленная на создание экономических и организационных условий с целью производства материальных благ и услуг и получения прибыли".

Таким образом, основными чертами предпринимательства являются:

1. Инициативная деятельность.

2. Новаторская деятельность.

3. Деятельность по организации и управлению производством.

4. Рисковая деятельность.

5. Получение предпринимательского дохода.

В процессе изложения материала многими авторами осуществляется отождествление понятий "бизнес" и "предпринимательство". Такое отождествление с практической точки зрения оправдано, однако с точки зрения научной концепции между этими понятиями существует различие: "бизнес" - это среда предпринимательской деятельности, сфера, в которой действуют предприниматели. Бизнес не организовывает, не управляет, не принимает решений.

Предпринимательство же прежде всего - это деятельность субъектов.

Кто такие предприниматели?

Первым предпринимателем считается Марко Поло, взявший в долг товары для реализации. В средние века предпринимателями называли людей, которые устраивали парады, шествия, руководили общественными работами и государственными программами. В современном понятии дается следующее определение предпринимателя:

"Субъективный (личностный) фактор воспроизводства, который способен, не боясь ответственности и риска, на инновационную, инициативную деятельность путем особого соединения факторов производства".

Какими чертами, качествами должен обладать предприниматель?

1. Умением принимать новаторские решения в стандартных и нестандартных ситуациях.

2. Умением генерировать идеи, превращать их в новые технологии с целью получения дохода.

3. Оперативно оценивать все формы инноваций.

4. Не бояться рисковать, уметь управлять риском, быть готовым принять ответственность.

Данные способность предпринимателя должны обеспечивать ему выполнение основных предпринимательских функций:

1. Своевременное и правильное определение потребностей покупателей и их платежеспособности.

2. Определение нужного типа товара, объема его производства, рынка и способа сбыта.

3. Определение оптимальных потребностей в сырье, материалах, основном и оборотном капитале и поиск лучших их источников.

4. Определение и реализация оптимальной технологии производства,

позволяющей минимизировать издержки и максимизировать прибыль.

5. Определение оптимальной (для выполнения производственных функций) организационной структуры управления (ОСУ) фирмы.

Согласно последним исследованиям на сегодняшний день в России могут квалифицировано заниматься предпринимательством всего лишь 6-8% населения. Кому же не следует заниматься предпринимательством вообще? Тому, кто...

- ...не верит в собственные силы;

- ...не имеет соответствующей подготовки;

- ...не способен на увлечение идеей предпринимательства;

- ...не самолюбив;

- ...с подозрительностью относится к людям и не терпит чужого мнения;

- ...не утруждает себя аналитической деятельностью;

- ...не любит учиться и не готов к самопожертвованию;

- ...не склонен к риску, творчеству, конструированию.

Таким образом, предпринимательство является экономической формой реализации хозяйственной деятельности людей. Предпринимательство осуществляется его субъектами. К субъектам предпринимательской деятельности сегодня относят следующие группы:

I. Собственно предприниматели.

С точки зрения субъекта предпринимательства они характеризуются разграничением собственности производства и всеобщей доступностью производственной деятельности. Предприниматели осуществляют производство товаров и услуг и предлагают их на рынке, стремятся к прибыли и ведут конкурентную борьбу. Экономической основой является частная собственность на средства производства.

II. Потребители.

Они выступают как условие предпринимательской деятельности, поскольку только в результате потребления товаров и услуг создаются возможности стимулы для новой предпринимательской деятельности. Основой предпринимательского интереса потребителей является собственность на доход. Суть

заключается в том, что потребители стремятся приобрести больше товаров и услуг на свой доход с максимальной его экономией. Так называемый потребительский бизнес характеризуется следующими чертами:

1. Осуществляется всем населением, имеющим доход.

2. Отражает заинтересованность всего населения в конечных результатах производства.

3. Потребительский бизнес является уравнивающей на рынке и стимулирующей силой предпринимательского бизнеса.

III. Люди, работающие по контракту.

Деловой интерес их реализуется непосредственно через саму фирму и удовлетворяется ее конечными результатами. Почему работник по контракту относится к субъектами предпринимательства?

Во-первых, здесь присутствует объект сделки, то есть, рабочая сила, способности, умения, необходимые для предпринимательского дела. Во-вторых, заключая сделку (контракт по найму), обе стороны идут на предпринимательский риск, так как первая сторона (работник) предоставляет свой ресурс, а вторая - капитал. В третьих, лицо, заключившее контракт по найму, является не только пассивным участником, но и непосредственно заинтересовано в результатах эффективности самой предпринимательской деятельности, поскольку зачастую владеет акциями данной фирмы. Экономической основой является личная собственность на рабочую силу.

IV. Государство.

Государство может выполнять различные функции в предпринимательском аспекте. Во-первых, оно может тормозить предпринимательство, если осуществляет неоправданную и противоречащую интересам предпринимательства фискальную политику. Во-вторых, оно может стимулировать предпринимательство путем предоставления льгот, субсидий, государственных заказов и т.д. И, наконец, оно может просто оставаться нейтральным. Деятельность государства, как субъекта предпринимательства, осуществляется в двух аспектах:

1 аспект - социально-экономический. Данный аспект реализуется в форме создания правовых основ предпринимательства, подготовке и переподготовке кадров предпринимательства. Наиболее ярким примером в этом плане является создание "предпринимательских инкубаторов" - формы организации начинающего бизнеса. Такие предприниматели объединены в предоставленных им зданиях, обеспечиваются конторскими рабочими, им предоставляются льготные кредиты, осуществляется государственный заказ, а также устанавливается государственный контроль. Все меры направлены на то, чтобы оказать помощь в становлении предпринимательских фирм. Как правило, фирмы покидают "инкубатор" по мере стабилизации экономической и финансовой деятельности - через 4-5 лет.

Государство также берет на себя функции создания инфраструктуры производства: создание банковской системы, страховой и биржевой систем и т.д.

2 аспект - непосредственное государственное предпринимательство (в некоторых странах государственным структурам запрещено заниматься предпринимательством). В каких формах оно реализуется?

1. Создание системы государственных предприятий в отраслях, составляющих часть государственной монополии.

2. Долевое участие государства в предприятиях (обычно держатель контрольного пакета акций), которые осуществляют виды деятельности, имеющие общенациональное или стратегическое значение.

3. Регулирование предпринимательской деятельности в той или иной форме.

4. Реализация больших государственных программ по государственным заказам (существует монопсонный рынок в лице государства).

5. Регулирование ставки процента.

Особая роль принадлежит государству в регулировании денежных потоков и денежного обращения. Средством такого регулирования является установление пределов обязательного резервирования, требований к коммерческим банкам.

Одной из распространенных форм государственного предпринимательства является торговля казначейскими обязательствами. При первичном размещении государственных ценных бумаг брокером является ФРС; здесь государство выступает в качестве изымателя средств. На вторичном же рынке происходит перепродажа ГЦБ по различным ценам. Таким образом, к субъектам предпринимательской деятельности относят 4 группы участников рынка: предпринимателей, потребителей, наемных работников и государство.

Объектом предпринимательской деятельности является производство товаров, услуги или выполнение работ; все они в условиях рыночной экономики приобретают форму товара. Таким образом, объектом предпринимательской деятельности является товар. Следует иметь в виду основные характеристики товара:

Товар - продукт труда, производимый для продажи; имеет потребительную и товарную стоимость; в современных условиях по потребительной стоимости товары классифицируются, как:

а) Товары с высокой потребительной стоимостью - товары первой необходимости.

б) Товары с низкой потребительной стоимостью - товары низкого качества, не удовлетворяющие стандартам, предъявляемым потребителем.

в) Товары с ограниченной потребительной стоимостью – предназначенные для определенных категорий потребителей.

г) Товары с особой потребительной стоимостью - товары по заказу.

Все товары имеют цену; цена является денежным выражением стоимости товара. С точки зрения потребительных свойств цена определяется как то количество денег, которое покупатель передает продавцу за право безграничного владения и пользования товаром. В предпринимательской практике выделяется несколько видов цен:

1) Стартовая цена. Обычно устанавливается на новые виды товаров, неизвестные покупателю. Обычно бывает либо несколько завышена, либо занижена.

2) Устоявшаяся цена - цена товара, который занял стабильное положение на рынке.

3) Монопольная цена - цена товара, поставляемого монопольным производителем при отсутствии или ограничении конкуренции.

4) Демпинговая цена - бросовая цена, устанавливаемая для ограничения доступа на свой рынок конкурентов или для вытеснения их с рынка, а также при распродажах с целью ухода с рынка.

В современных условиях в промышленно развитых странах имеют место антидемпинговые процессы, то есть, осуществляется законодательная защита национальных товаров от импортных бросовых цен. В 1967 году международной организацией ГАТТ (QATT) принято решение об утверждении антидемпингового кодекса, который:

1. Определяет механизм выявления демпинговой цены.

2. Определяет принятие определенных мер против демпинга.

3. Определяет размеры возмещения убытка тем отраслям, которые страдают от демпинга.

5) Ликвидная распродажная цена - применяется при ликвидации фирмы

или ассортимента; один из видов демпинговых цен.

Производство товаров и их цена зависят, прежде всего, от издержек, а величина издержек - от материалоемкости, трудоемкости и стоимости основных производственных фондов.

Материалоемкость - общее количество сырья и полуфабрикатов, материалов, электроэнергии, инструментов в расчете на единицу продукции. Товар в процессе рождения впитывает в себя эти средства, в результате чего формируется натурально-вещественная форма товара. Чем выше материалоемкость, тем выше цена. Предприниматель учитывает материалоемкость, как в денежном, так и натуральном выражении. В связи с этим он ставит задачу, во-первых, снизить материалоемкость товара в натуральном выражении, во-вторых, снизить материалоемкость в стоимостном выражении, в третьих, снизить материалоемкость как в натуральном, так и в стоимостном выражении.

Трудоемкость - общее количество труда, необходимое для производства единицы товара, причем предприниматель рассчитывает трудоемкость, исходя из учета не только непосредственных работников, но и управленческого и вспомогательного персонала. Учет трудоемкости также осуществляется в стоимостной и натуральной формах. Чаще всего используется натуральный подход. Рационализация производства путем снижения трудоемкости сводится к следующим мерам:

1) Сокращение трудозатрат в натуральном и денежном выражении путем ликвидации простоев, уплотнением рабочего дня и т.п.

2) Сокращение трудозатрат путем качественного совершенствования затрат с различными типами трудоемкости в натуральной и денежной формах.

На стоимость товара влияет стоимость основных средств производства в расчете на единицу выпускаемой продукции. Она рассчитывается путем деления стоимости всех технических средств, используемых в процессе производства, на количество продукции, причем расчет осуществляется по каждому техническому средству в отдельности, поскольку срок службы различных технических средств производства неодинаков. Каким образом предприниматель добивается экономии на данном факторе производства?

а) Находит более производительное оборудование.

б) Находит более приемлемых поставщиков оборудования с более низкими ценами.

в) Подменяет оборудование одной единицы другой единицей, но с различным сроком эксплуатации или с различной производительностью.

Наконец, для предпринимателя очень важно учитывать жизненный цикл товара. Каждый товар проходит свой жизненный цикл, начиная от проектирования и заканчивая процессом снятия с производства. Здесь выделяют стадии:

1. Ввода.

2. Роста.

3. Зрелости.

4. Устаревания.

5. Снятия с производства.

На первой стадии идет процесс освоения товара потребителем и товаром рынка. Здесь намечается минимальная отдача или же внедрение с убытками. Наибольшие выручки предприниматель получает на стадии роста, а наибольшие прибыли - на стадии зрелости. Задача предпринимателя состоит в том, чтобы сократить стадию ввода, продлить стадию зрелости и перекрыть стадию старения, не доходя до стадии естественного снятия с производства.

Таким образом, объектом предпринимательской деятельности является товар. предпринимателю нужно знать процесс производства, позиционирования, обслуживания и снятия товара.

В современных условиях перед нашим обществом стоит задача возрождения предпринимательства в России в связи с переходом к рынку. Эта проблема имеет два аспекта:

1. Возрождение специфических российских форм предпринимательства, существовавших до 30-х годов нашего столетия.

2. Учет мировой практики развития предпринимательства.

Возникновения предпринимательства в России относят еще ко временам Рюрика. Зачинателями предпринимательства были русские купцы, которые на свой страх и риск формировали предпринимательские отношения с Византией и Востоком. В 15 веке в России начали формироваться первые торговые центры и объединения. Предпринимательство из сферы внешнеэкономической деятельности переносится на российскую почву, первоначально в посредничестве и торговле. В петровскую же эпоху происходит собственно становление предпринимательства в России; спрос на предпринимательство и предпринимателей был создан его реформами, бурным развитием промышленности. Наиболее яркими предпринимателями того времени были Демидовы.

Переломным моментом в истории русского предпринимательства стал 19 век. Предпринимательство из государственного превратилось в свободное рыночное. Ключевая роль здесь принадлежала указу Александра Первого о вольных хлебопашцах, согласно которому помещики должны были отпускать крестьян с землей за выкуп. В Санкт-Петербурге был организован первый коммерческий банк с шестью филиалами в крупнейших городах России, создалось первое объединение предпринимателей.

Следующими стимулами к развитию предпринимательства послужили отмена крепостного права в 1861 году и промышленный переворот в 1888 году – в России активно начали возникать акционерные обществах, коммерческие и кредитные банки, объединения и ассоциации. В 1870 году произошел первый торгово-промышленный съезд, который константировал существование в России свободного предпринимательства. В 1886 году был принят закон, который впервые регулировал трудовые отношения между предпринимателями м рабочими. К девяностым годам в России уже сложилась развитая индустриальная база, а в результате экономических реформ Витте российский рубль стал конвертируемым, и в Россию потекли иностранные инвестиции.

В начале XX века в России начали массово возникать концерны, синдикаты, тресты. В 1914 году предпринимательство стало массовым, а предпрниматель превратился в ключевую фигуру экономики. Но этот процесс был прерван Первой Мировой войной, революцией и гражданской войной. Оживилось же предпринимательство в связи с НЭП. На долю частного сектора приходилось около четверти промышленного производства и три четверти розничной торговли. Но с 1928 года началось активное сворачивание НЭП.

Возрождение предпринимательства в России началось с закона о предприятиях предпринимательской деятельности в 1990 году. Затем был принят гражданский кодекс, который регулирует все вопросы о предпринимательстве (отменил закон 1990 года). Сегодня, в соответствии с российским законодательством, предпринимательство имеет следующие черты:

1. Предпринимательство получило юридический и экономический статус.

2. Выработан категориальный аппарат предпринимательства.

3. Определены в аспекте цивилизованных рыночных отношений организационно-правовые формы предпринимательства.

4. Значительно расширилась и определилась сфера предпринимательской деятельности.

5. Определена субъектная и социальная база предпринимательства.

6. Разработан как общий механизм, так и конкретные виды предпринимательской деятельности.

7. Гражданский кодекс привел в соответствие отечественные формы предпринимательства с формами промышленно развитых стран.

Какими чертами характеризуется предпринимательство у нас?

1. Отсутствие профессионализма.

2. Небольшой исходный накопленный капитал.

3. Развитие посредничества - простого и легкого пути первоначального накопления капитала.

4. Несовершенная и зачастую противоречивая правовая основа предпринимательства.

5. Взаимосвязь предпринимательства, преступности, рэкета и сращивание с мафиозными структурами, государственными структурами и правоохранительными органами. Сегодня в ходе опросов около 80% предпринимателей утверждают, что дают взятки, как единственный способ решения возникающих проблем.

Предпринимательская среда.

Осуществление предпринимательской деятельности на эффективном уровне возможно лишь при наличии определенной общественной ситуации - предпринимательской среды, под которой понимается прежде всего рынок, рыночная система отношений, а также личная свобода предпринимателя, т. е. его личная независимость, позволяющая принять такое предпринимательское решение, которое, с его точки зрения, будет наиболее эффективным, действенным и максимально прибыльным. Бытующие еще в некоторой части нашего общества опасения, что предприниматель в таких условиях действует только в своих интересах, беспочвенны и вредны: предприниматель в условиях рынка не может не ориентироваться на потребителя, ибо только от него одного зависит его прибыль, благополучие и перспектива.

Предпринимательская среда - общественная экономическая ситуация, включающая в себя степень экономической свободы, наличие (или возможность появления) предпринимательского корпуса, доминирование рыночного типа экономических связей, возможность формирования предпринимательского капитала и использования необходимых ресурсов. Показателем степени общественной свободы предпринимательства служит число вновь появляющихся самостоятельных предприятий.

Развитие предпринимательства ведет к росту национального богатства и благосостояния нации (но не наоборот). Формирование предпринимательской среды - проблема не только национальная, но и межстрановая. В рамках замкнутых межгосударственных группировок происходит процесс создания единого предпринимательского пространства, т. е. условия для осуществления предпринимательских функций становятся во всех этих странах все более схожими. Весьма актуальной для России остается проблема ее включения в европейское и мировое предпринимательское пространство. Только в случае такого включения может приостановиться процесс "утечки" российского капитала за рубеж.

Экономическая сущность предпринимательства.

При выявлении этой сущности важно опираться на огромный мировой опыт исследования данного феномена. Именно практика направила мировую экономическую мысль на его осмысление, обобщение, на создание экономической теории предпринимательства. Последняя не может, естественно, рассматриваться как статичная система. Экономические реалии второй половины текущего столетия со сложнейшими внутрихозяйственными и межгосударственными отношениями значительно усложнили практику предпринимательства. В его развитии возникли новые закономерности, что требует постоянного углубления и совершенствования соответствующей теории.

В современной отечественной и зарубежной экономической литературе есть немало определений понятия " предпринимательство ". Наиболее удачными представляются те, где оно трактуется как специфический ( по сравнению с землей, капиталом, трудом ) фактор общественного воспроизводства. Его специфика и функции заключаются в том, что субъект предпринимательской деятельности - предприниматель - способен особым образом соединять, комбинировать факторы производства. Предпринимательство как процесс прямо, непосредственно связано с личностными качествами предпринимателя как основного субъекта этих действий.

Анализ зарубежной литературы и первых отечественных работ по теории и практике предпринимательства показывает, что к пониманию его экономической сущности целесообразно идти через характеристику категории " предприниматель ".

Предприниматель, с моей точки зрения, - это субъективный (личностный) фактор воспроизводства, способный на инициативной и инновационной основе, не боясь полной экономической ответственности, идти на риск и особым образом соединять другие факторы производства так, чтобы в перспективе появлялся дополнительный доход.

Движущим мотивом предпринимательской деятельности является прежде всего получение предпринимательского дохода, который идет на развитие этой деятельности и на самообогащение. Здесь речь о чисто экономических мотивах. В литературе нередко отмечают и другой фактор - самоутверждение личности, когда предпринимательство становится не просто деятельностью, а образом жизни.

Какими же качествами должен обладать предприниматель, чтобы успешно выполнять предпринимательские функции, вытекающие из данного выше определения?

Прежде всего среди таких субстанциональных качеств нужно назвать следующие умения (способности):

· принимать нестандартные новаторские решения в стандартных и особенно в неопределенных ситуациях;

· генерировать новые производственные и коммерческие идеи, оценивать их перспективность с точки зрения получения дополнительного дохода;

· оперативно оценивать инновации с позиции их конечной эффективности; оценивать рыночную конъюнктуру с позиции получения дополнительной прибыли;

· рисковать;

· анализировать информацию и делать правильные с позиции рыночной конъюнктуры выводы.

Эти способности предпринимателя реализуются в совокупности основных его практической деятельности. Среди них:

· изучение потребностей покупателей и их платежеспособности;

· определение параметров изделий, вида производства, объемов выпуска товаров, намеченных к производству, рынков сбыта и каналов движения продукции;

· выявление, исходя из намеченной производственной программы необходимых сырьевых ресурсов и рынков, где нужное сырье можно закупить по наиболее низким ценам;

· выбор наиболее совершенной технологической схемы производства и источник ее постоянного обновления;

· организация и управление производством товаров, намеченных к продаже.

Исходя из предложенной характеристики понятия "предприниматель" и из выше приведенного перечня функций, которые он выполняет в ходе своих практических действий, и попытаюсь определить сущность такого экономического явления, как предпринимательство (ибо сущность в практике хозяйственной деятельности проявляется именно через функции, выполняемые субъектом предпринимательской деятельности, т. е. предпринимателем).

В современной экономической литературе четкого выделения глубинной сущности предпринимательства нет. В большинстве случаев сущность этого явления подменяется целью предпринимательской деятельности. К сожалению, такой подход господствует ныне и в России. Хуже всего, он закреплен у нас законодательно. В Законе РФ "О предприятиях и предпринимательской деятельности" предпринимательство приравнивается к обычному бизнесу.

Предпринимательство - это особый вид бизнеса. Его целью является получение не прибыли вообще, а сверхприбыли, т. е. предпринимательского дохода.

Иными словами, предпринимательство - это особая инновационная форма производства, которая в соответствующих исторических и социально - экономических условиях становится преобладающей, что и обеспечивает всему общественному воспроизводству необходимую динамику. Страна, которой присущ такой тип воспроизводства, во многом защищена от сбоев и тем более потрясений в хозяйственной сфере; ее общественно - экономический прогресс динамичен и устойчив, перспективы обнадеживающие.

Рассмотрение предпринимательства как особого типа общественного воспроизводства было бы неполным без указания на еще одну его имманентную составляющую. Речь в данном случае идет об организации и управлении всем процессом создания предпринимательского дохода, во многом оригинальных и зачастую даже уникальных. Этот момент органически связан с экономической сущностью предпринимательства и определяет конкретную структуру последнего в каждый данный период времени. Организационно-управленческая компонента предпринимательства включает в себя не только производство, но и фазы обмена и распределения.

Основные функции предпринимательства

Для лучшего понимания сущности предпринимательства обратимся к выяснению его функций и роли в экономической системе.

1.Ресурсная функция. Она реализуется в мобилизации капитала, трудовых, материальных, информационных и других ресурсов для их производительного использования. Нацеленность предпринимателя на динамическую эффективность вынуждает его к постоянному поиску дополнительных ресурсов. Множество потенциальных ресурсов общества были бы невостребованы, не занимайся предприниматели их мобилизацией. Яркий пример тому — преобразования множества запущенных помещений и полуподвалов домов, подземных переходов в различного рода магазины, офисы и т. п.

2.Организаторская функция. Мобилизованные ресурсы могут принести пользу их собственнику, предпринимателю и обществу в целом лишь в том случае, если они будут должным образом использоваться. Поэтому предприниматель берет на себя функцию организации производства, сбыта, исследования рынка, научных разработок и т. п. Конечно, непосредственно организацией работы предприятия в тех или иных направлениях могут заниматься наемные менеджеры, но это не меняет существа дела. Ведь предприниматель проявил организаторские способности, уже хотя бы в том, что нашел нужных, способных эффективно управлять предприятиями людей. Кроме того, принятие принципиальных решений предприниматель всегда оставляет за собой.

3.Творческая функция. Предприниматель постоянно нацелен на поиск новых решений. Стремление максимизировать прибыль или другой результат, признаваемый предпринимателем в качестве цели своей деятельности, не дает ему довольствоваться сложившимся положением. Он постоянно ищет, как улучшить свое дело. Появлением множества оригинальных научно-технических, экономических и организационных решений человечество обязано творческой функции предпринимательства.

Виды предпринимательства

Одним из решающих критериев при выборе сферы деятельности для предпринимателя выступает размер прибыли, полученный в течение определенного времени в расчете на единицу авансированных средств. Этот показатель принято называть нормой прибыли.

Норма прибыли в значительной мере зависит от времени, в течение которого денежный капитал возвращается предпринимателю с приростом. Это время оборота денежного капитала.

Время оборота денежного капитала складывается из времени поиска на рынке необходимых ресурсов, производства, доставки готового товара на рынок и организации его реализации. Очевидно, что предприниматели заинтересованы в уменьшении времени оборота. Этому во многом может способствовать специализация среди предпринимателей, разделение сфер их деятельности. Помимо сокращения времени оборота выделение видов предпринимательства приводит также к общей экономии ресурсов для достижения заданных целей.

Промышленное предпринимательство

Часть предпринимателей избирает сферой приложения своих способностей создание материального продукта как основы удовлетворения потребностей общества. Поскольку одной из основных отраслей, где создается материальный продукт, выступает промышленность, то такой вид предпринимательства принято называть промышленным, хотя оно охватывает и другие отрасли (строительство, сельское хозяйство и т. п.)[2,115].

Торговое предпринимательство

Это особый вид предпринимательства, связанный главным образом с доведением продукта от производителя до потребителя. Не создавая нового материального продукта, торговое предпринимательство реализует особый товар — услугу, ускоряя и в целом удешевляя процесс движения товара. Это можно объяснить следующими причинами:

1.Специализация предпринимателя на торговой деятельности позволяет ему лучше изучить состояние рынка, оперативно учитывать его конъюнктуру.

2.Сокращаются затраты по обслуживанию процесса обращения (постоянное и полное использование складских помещений, сокращение транспортных расходов, уменьшение затрат по продвижению товара на рынке).

Современное торговое предпринимательство ориентировано на переход от философии сбыта, когда условием успеха фирмы считается умение продать наибольшее количество товара по наиболее высоким ценам, к философии маркетинга, предполагающей ориентацию на продажу именно нужного для покупателя товара, способного лучше удовлетворить его потребности. Такой подход позволяет сформировать устойчивый круг покупателей, дает гарантию повторного обращения к предпринимателю в случае возобновления потребности. Складывается благоприятный имидж фирмы, что создает лучшие условия для предпринимательства.

Конечно, производитель мог бы сам организовать реализацию своего товара по рыночным ценам. Но это потребует от него дополнительных средств, времени, отвлечения от его основной деятельности. Поэтому для него оказывается предпочтительнее продать посреднику товар несколько ниже рыночной цены конечной реализации, недополучив при этом часть выручки, но сэкономить время и дополнительные расходы. Сегодня мы можем наблюдать ситуацию, когда многие крупные фирмы создают собственные подразделения, занимающиеся непосредственно сбытом продукции. Однако это не отрицает общей закономерности разделения сфер предпринимательской деятельности. Отдел сбыта и производственный отдел, хотя и находятся в пределах одной фирмы, но специализируются на различных видах предпринимательства[2,117].

Кредитное предпринимательство.

Это разновидность предпринимательства, связанная с аккумуляцией временно свободных денежных средств и последующим использованием их для предоставления кредита на принципах срочности, платности и возвратности. Кредит может предоставляться как в натуральной (потребительский и коммерческий), так и в денежной (банковский и межхозяйственный) форме.

Потребительский кредит предоставляется в виде предметов потребления домохозяйствам с отсрочкой оплаты их стоимости. Она обычно вносится частями в течение определенного времени.

Коммерческий кредит предоставляется поставщиками сырья его потребителям с последующей оплатой стоимости по истечению определенного срока. Как правило, коммерческий кредит сопровождается выдачей векселя. Вексель — это долговое обязательство, выдавший которое обязуется уплатить в установленный срок указанную в векселе сумму.

Банковский кредит выдается в денежной форме специализированными кредитно-финансовыми учреждениями — банками.

Межхозяйственный кредит предоставляется в денежной форме предпринимателями друг другу.

Основная сфера кредитного предпринимательства — банковский кредит. Остальные виды кредита чаще всего выступают как «побочный продукт» другого вида предпринимательства (потребительский кредит — торгового предпринимательства, коммерческий кредит - промышленного предпринимательства). Кредит выдается за определенную плату. Она может рассматриваться как цена кредита и называется ссудным процентом

По мере развития рыночных отношений роль кредитного предпринимательства постоянно возрастает, и сегодня практически нет такой сферы экономической жизни, которая так или иначе не была бы связана с деятельностью банков или других кредитных учреждений

Дата: 2019-12-22, просмотров: 474.