Теоретические аспекты изучения конкурентоспособности организации

Методы анализа конкурентоспособности организации

Изучение конкурентов и условий конкуренции в отрасли требуется фирме в первую очередь для того, чтобы определить, в чём её преимущества и недостатки перед конкурентами и сделать выводы для выработки фирмой собственной успешной конкурентной стратегии и поддержания конкурентного преимущества.

Конкурентоспособность предприятия определяется по отношению к конкретному рынку либо к конкретной группе потребителей, формируемой по соответствующим причинам стратегической сегментации рынка.

В зарубежной и отечественной литературе представлено множество методик оценки конкурентоспособности организации. Наиболее часто применяются SWOT – анализ, концепция «4Р», матричный метод, метод «конкурентного листа», метод оценки конкурентоспособности производителя по уровню конкурентоспособности продукции/услуг, интегральный показатель конкурентоспособности [2, с. 19-23].

Все эти методы позволяют оценить конкурентоспособность организации в качественных и количественных показателях. Конечно, получение количественной оценки конкурентоспособности является наиболее приемлемым вариантом, но, к сожалению, многие используемые методы не в состоянии ее дать.

Оценка сильных и слабых сторон предприятия по отношению к возможностям и угрозам внешней среды определяет наличие у компании стратегических перспектив и возможностей их реализации. Методология построения SWOT – анализа заключается в разделении окружения на две части – внешнюю среду и внутреннюю (саму компанию), а затем события в каждой из этих частей – на благоприятные и неблагоприятные. В целом, проведение SWOT – анализа сводится к заполнению матрицы (табл. 1.3.1.).

Матрица делится на четыре принципиально разных зоны:

- «СИВ» – рыночные возможности в соединении с сильными сторонами деятельности предприятия;

- «СЛВ» – рыночные возможности в соединении со слабыми сторонами деятельности предприятия;

- «СИУ» – рыночные угрозы в соединении с сильными сторонами деятельности предприятия;

- «СЛУ» – рыночные угрозы в соединении со слабыми сторонами деятельности предприятия.

Дальше выполняется анализ соединения сильных и слабых сторон предприятия с угрозами и возможностями, которые генерируются внешней средой. Оценка выполняется за шкалой от 1 до 10 баллов. Она характеризует степень влияния сильных и слабых сторон деятельности предприятия на перспективы использования существующих возможностей и противодействия угрозам [18, с. 328].

Для диагностики конкурентоспособности предприятия особое значение имеют сильные стороны, именно на них строится достижение конкурентных преимуществ. Однако повышению конкурентоспособности оказывает содействие также ликвидация слабых сторон. Особое значение имеет идентификация отличительных преимуществ, так как они дают предприятию шанс использовать рыночные благоприятные обстановки, создают конкурентные преимущества на рынке.

Таблица 1.3.1.

Матрица SWOT – анализа

| Внешняя среда Внутренняя среда | Возможности 1. 2 3 | Угрозы 1. 2. 3. |

| Сильные стороны 1. |

ПОЛЕ «СИВ» |

ПОЛЕ «СИУ» |

| 2. | ||

| 3. | ||

| Слабые стороны |

ПОЛЕ «СЛВ» |

ПОЛЕ «СЛУ» |

| 1. | ||

| 2. | ||

| 3. |

Методика оценки конкурентоспособности бизнеса «4Р», в отличие от SWOT – анализа, позволяет дать количественную оценку, как по отдельным факторам, так и по всем факторам в целом Данный подход основан сравнительном анализе конкурентов по таким факторам, как продукт, цена, продвижение на рынке и каналы сбыта с аналогичными показателями конкурентов. Поскольку целью такого рода сопоставления является разработка рыночной стратегии предприятия в качестве конкурентной среды, следует выбрать наиболее сильных конкурентов. Метод также реализован посредством оценочного листа, где всем факторам конкурентоспособности присваивается количественная оценка.

Недостатком данного метода является то, что оцениваются факторы конкурентоспособности экспертами, и, как следствие, при их оценке будет сказываться их субъективное отношение к продукту или услуге [7, с. 26].

Матричная методика оценки конкурентоспособности была предложена «Бостонской консалтинговой группой» и применима для оценки конкурентоспособности товаров, отдельных предприятий, отраслей.

Методика заключается в построении матрицы с использованием двух показателей: темпы роста емкости рынка в линейном масштабе, и относительная доля продуцента на рынке в логарифмическом масштабе. Все стратегические единицы бизнеса могут быть расположены на этой матрице в зависимости от своих характеристик и условий рынка. Наиболее конкурентоспособными являются организации, занимающие значительную долю на быстрорастущем рынке.

Преимущества метода заключается в наличии достоверной информации об объемах реализации, таким образом, метод позволяет обеспечить высокую репрезентативность оценки. К недостаткам метода можно отнести отсутствие анализа причин происходящего и недоступность вводных данных для некоторых отраслей [7, с. 34-40].

Метод «конкурентного листа» может быть реализован двумя способами:

1. Экспертная оценка компании по сравнению с основными конкурентами на основании предложенного перечня показателей – позволяет дать качественную оценку конкурентоспособности компании по сравнению с конкурентами. Экспертами выставляются оценки в баллах (от «1» до «5» баллов) по данной компании и по основным конкурентам. Далее рассчитывается средний балл каждой компании, и определяются их рейтинги (табл. 1.3.3.);

2. Сопоставление реальных показателей, характеризующих деятельность компании и конкурентов – при применении данного метода сложность заключается в сборе достоверной информации о конкурентах, выраженных в стоимостных, удельных и финансовых показателях. Такой способ конкурентного анализа позволяет дать не только качественную, но и подробную количественную оценку конкурентных преимуществ компании по конкретным показателям [24].

Таблица 1.3.3.

Метод «конкурентного листа»

| Оцениваемые показатели | Моя компания | Конкурент 1 | Конкурент 2 | Конкурент 3 |

| Показатель 1 | 3 | 2 | 3 | 1 |

| Показатель 2 | 4 | 5 | 3 | 4 |

| Показатель 3 | 3 | 4 | 5 | 3 |

| Показатель N | 5 | 3 | 5 | 5 |

| Средний балл | 3,75 | 3,5 | 4,0 | 3,25 |

| Продолжение таблицы 1.3.3. | ||||

| Рейтинг компании | 3 | 2 | 4 | 1 |

Следующим способом оценки конкурентоспособности организации является метод оценки конкурентоспособности производителя по уровню конкурентоспособности продукции/услуг, который осуществляется путем построения мультиатрибутивной модели. При использовании данного метода выявляются различные критерии удовлетворения запросов потребителей применительно к какому–либо продукту, устанавливается их иерархия и сравнительная важность в пределах того спектра характеристик, которые в состоянии заметить и оценить потребитель, проводится сравнение технико – экономических показателей продукта с другими конкурирующими продуктами.

Количество факторов, влияющих на конкурентоспособность предприятия и подлежащих применению при использовании данной методики, является неограниченным. В этом заключается одно из основных достоинств данной методики оценки конкурентоспособности, позволяющей оценить конкурентоспособность товара, предприятия, отрасли, экономики страны. Недостатком метода является тот факт, что метод позволяет получить весьма ограниченное представление о работе предприятия, так как конкурентоспособность предприятия принимает вид конкурентоспособности товара и не затрагивает другие аспекты [12, с. 220-229].

Полученные оценки позволяют построить многоугольник конкурентоспособности (рис. 1.3.1). По каждой оси для отображения уровня значений каждого из исследуемых факторов используется определенный масштаб измерений (очень часто в виде балльных оценок).

Изображая на одном рисунке многоугольники конкурентоспособности для разных фирм, легко провести анализ уровня их конкурентоспособности по разным факторам [5, с. 316].

Рис. 1.3.1. Многоугольник конкурентоспособности

Иногда определяется интегральный показатель конкурентоспособности. В данном случае: определяются веса показателей; устанавливаются балльные оценки по каждому показателю для фирмы, проводящей исследования, и для ее конкурентов; определяется интегральный показатель, характеризующий конкурентоспособность (продуктов, маркетинговой деятельности, фирмы в целом) фирм–конкурентов.

Недостатком такого подхода является отсутствие прогнозной информации относительно того, в какой мере та или иная фирма–конкурент в состоянии улучшить свою деятельность.

Так же интегральный показатель конкурентоспособности организации можно определить на основе соотношения ряда экономических показателей, отражающих эффективность использования ресурсов двух конкурирующих предприятий. В общем виде конкурентоспособность предприятия представляет собой функцию трех составляющих:

КП = f (ПР, ИР, Кфин)

где ПР, ИР – сравнительная эффективность использования производственных ресурсов (соотношения отдельных пар показателей сравниваемых предприятий по производительности труда, фондоотдаче, материалоотдаче), информационных и интеллектуальных ресурсов;

Кфин – коэффициент использования финансового ресурса, который определяется соотношением отдельных пар показателей сравниваемых показателей рентабельности продукции, производства, капитала, продаж, по платежеспособности и кредитоспособности предприятия.

Интегральный показатель КП рассчитывается как средневзвешенная величина, где каждый показатель имеет свою весомость. Если окажется, что КП1 > КП2, то предприятие 1 обладает конкурентным преимуществом по сравнению с предприятием 2.

Наряду с преимуществами, которые определяются связью конкурентоспособности предприятия с показателями эффективности и результативности его деятельности, этот метод имеет и недостаток – трудоемкость и сложность расчета интегрального показателя конкурентоспособности [18, с. 328].

Важным итогом конкурентного анализа является определение и прогноз ключевых факторов успеха отрасли Ключевые факторы успеха (КФУ) — это общие для всех предприятий отрасли управляемые переменные, реализация которых дает возможность улучшить конкурентные позиции предприятия в отрасли.

На основе конкурентного анализа выявляются сильные и слабые стороны конкурентной борьбы по всем изученным направлениям конкурентоспособности. Далее разрабатываются мероприятия по закреплению сильных сторон и ликвидации слабых мест [24].

Рассмотренные методы оценки конкурентоспособности позволяют организациям самостоятельно оценить свои конкурентных позиции на рынке, для реализации оптимального управления.

Рис. 2.1.1.Структура продаж ЗАО «Форт Диалог» по видам деятельности

В таблице 2.1.1. представлены сведения о финансовом состоянии за последние три года и последний отчетный период текущего года.

Таблица 2.1.1.

Рис. 2.1.2. Динамика объема продаж ЗАО «Форт Диалог»

Объем оказанных услуг и реализованного программного обеспечения в 2009 году составил 455 млн. 385 тыс. рублей, реализация оборудования – 141 млн. 615 тыс. рублей. Объем продаж на рынке республики составил 238,8 млн. рублей – 40% от общего объема реализации. Остальные работы выполнены за пределами Татарстана.

Среди подразделений компании наибольший рост – 17% – в 2009 году показало направление системной интеграции. Одним из крупнейших проектов 2009 года стал комплексный проект по системной интеграции: проектирование, монтаж, пусконаладка слаботочных кабельных систем, видеоконференц систем, систем видеонаблюдения и связи, систем бесперебойного электроснабжения в ОАО «ТАНЕКО»

Среднегодовая стоимость чистых активов в 2010 г. выросла на 30%. Компания не имеет просроченных задолжностей. Производительность труда на одного работника выросла на 23% по сравнению с 2009 г. В Приложение 3 показаны основные финансово – экономические показатели деятельности ЗАО «Форт Диалог».

В таблице 2.1.2. показана структура себестоимости услуг ЗАО «Форт Диалог».

Таблица 2.1.2.

Рис. 2.1.3. Структура продаж ЗАО «Форт Диалог» по типам клиентов

Поставщиков ЗАО «Форт Диалог» можно разделить на две основные группы: вендоры (фирмы-производители), дилеры и дистрибьюторы:

- К группе вендоров относятся, как правило, крупные фирмы–производители компьютерного оборудования и комплектующих, продукция которых пользуется постоянным спросом. Объемы закупок у фирм–производителей достаточно велики, что позволяет ЗАО «Форт Диалог» снизить издержки связанные с приобретением ходовых моделей компьютерного оборудования и комплектующих. Преимуществом при работе с вендорами является также предоставление ими товарных кредитов и оптовых скидках на производимое ими оборудование, что является важным фактором при выборе поставщика;

- ЗАО «Форт Диалог» также является дилером и дистрибьютором достаточно большого количества различных фирм–производителей компьютерного оборудования, комплектующих и программного обеспечения. Так, ЗАО «Форт Диалог» является дилером и дистрибьютором таких крупных и известных компаний, как: IBM, Novel, Seagate, Western Digital, Hewlett Packard, 3Com, Cisco Systems, Intel, APC, ViewSonic, Epson, Compaq, ANK, Sony, D–link.

По данным отдела логистики ЗАО «Форт Диалог» за 9 месяцев 2010 года, средняя доля поставляемого в компанию компьютерного оборудования и комплектующих вендорами составляет, примерно, 67%. Из которых около 41% оборудования ЗАО «Форт Диалог» поставляет непосредственно с заводов и центральных складов фирм–производителей, расположенных за границами Российской Федерации. Если учитывать затраты, связанные с перевозкой, складированием, таможенными пошлинами и расходами на командировки, то себестоимость привезенного из–за границы компьютерного оборудования, приобретенного у вендоров, примерно на 3–7% ниже затрат, связанных с приобретением компьютерной техники у компаний–дилеров и дистрибьюторов этого компьютерного оборудования, расположенных в Российской Федерации. Закупки компьютерной техники у фирм–производителей являются важным конкурентным преимуществом. Так, в жесткой конкурентной борьбе у ЗАО «Форт Диалог» появляется возможность применения эффекта «ценового зонтика», выраженного в возможности более сильного понижения отпусконой цены на компьютерное оборудование, по сравнению с торговыми компьютерными компаниями, издержки которых на приобретение этого оборудования выше, чем у ЗАО «Форт Диалог».

По данным отдела учета ЗАО «Форт Диалог» за 9 месяцев 2010 года, средняя доля приобретаемого у дилеров, дистрибьюторов и посредников оборудования и комплектующих составляет, примерно, 33%. Из которых около 27% оборудования ЗАО «Форт Диалог» закупает у дилеров и дистрибьюторов компьютерной техники. Остальные 6% компьютерного оборудования и комплектующих поставляются посредниками. Основными поставщиками ЗАО «Форт Диалог», относящимися к дилерам и дистрибьюторам компьютерных фирм–производителей, являются компании DEALINE, C2000, Logitek Systems, OCS.

К концу 2009 г. численность персонала ЗАО «Форт Диалог» составляла 275 человек (в 2008 и 2007 г.г. этот показатель равнялся соответственно 244 и 230 человек).

В ходе кризиса были перестроены финансовые взаимоотношения с поставщиками и клиентами. В разгар кризиса компания практически отказалась от кредитования клиентов, сохранив его только для государственных контрактов. Сейчас, практика кредитных поставок восстанавливается, однако процедуры оценки клиентов стали более жесткими. Появились специальные процедуры контроля запасов и работы с дебиторской задолженностью.

По оценкам руководства компании, сейчас на территориях, где представлены филиалы ЗАО «Форт Диалога», сложилась ситуация, когда ни одна компания (ни местная, ни региональная) не может считаться безоговорочным лидером регионального IT рынка, доля самого крупного игрока – не более 10%. Потенциал территорий настолько велик, что за последние пять лет «Форт Диалог» увеличил свои обороты в пять раз, не расширяя географии представительств. Растущие рынки позволяют развиваться, не открывая новых филиалов. Сейчас цель компании — входить в тройку ведущих игроков в регионах присутствия.

В планах ЗАО «Форт Диалог» увеличить долю сервисных услуг, в том числе и нестандартного, в области ПО и долю работ, а не продаж. Кроме того, компания планирует выход за рамки территорий, на которых сейчас работает. В 2009 г. около 15–18% продаж ЗАО «Форт Диалог» пришлось на клиентов, находящихся в регионах, где нет представительств компании (в Тюменской области, Волгограде, Кургане, Сочи). Ранее «Форт Диалог» не работал с такими заказчиками, а теперь силами филиалов и головной структуры компания решила выходить за границы привычной территории.

Лидеры по клиентам

| Фирма | Общее кол–во предприятий клиентов в 2009 г. | Доля оборота от заказов из данной области, % | Крупнейший клиент по СИ в 2009 г. | |||||||

| Госсектор | ТЭК, нефть , газ, рес урсы | Финансовые услуги | Промышленность и производство | Торговля | Телекоммуникации | Услуги | Другое | |||

| ICL КПО ВС | 300 | 32,9 | 23,3 | 10,6 | 4,3 | 3,4 | 2 | 9 | 14,5 | ОАО «Газпромбанк» |

| Абак | 283 | 21 | 16 | 10 | 25 | 3 | 16 | 5 | 4 | ОАО «Татнефть» |

| Мэлт | 220 | 15 | 16 | 3,6 | 40,4 | 19,5 | 5,5 | 0 | 0 | н/д |

| Форт Диалог | 147 | 12,2 | 64,3 | 3,8 | 9,6 | 7,1 | 1,2 | 1,8 | 0 | ОАО «Танеко» |

| Линт | 86 | 49 | 3 | 14 | 5 | 0 | 12 | 2 | 15 | н/д |

| РБС | 71 | 0 | 0 | 1 | 6 | 90 | 0 | 3 | 0 | н/д |

| Logic Sistems | 27 | 45 | 0 | 0 | 25 | 0 | 0 | 5 | 25 | УФРС по РТ |

| АйТи | 20 | 11 | 60 | 10 | 9 | 0 | 10 | 0 | 0 | ОАО «Танеко» |

Местные игроки наладили четкую систему взаимодействия с московскими и петербургскими дистрибьюторами. Но растущий рынок РТ привлекает не только дистрибьюторов, столичные системные интеграторы давно присматриваются к крупным клиентам рассчитывая получить свою долю республиканского рынка. Но работать на региональном рынке из столицы дорого, поэтому федеральные игроки стараются не конкурировать, а налаживать сотрудничество, в этом случае каждый получит свою долю [28].

Еще одно обстоятельство, затрудняющее московским системным интеграторам выход на рынок РТ – это высокая квалификация местных компаний и IT специалистов, да и заказчики отдают предпочтение местным компаниям.

Особое влияние на деятельность IT компаний оказывает законодательство, так закон № 152 ФЗ «О персональных данных», согласно которому информационные системы предприятия работающих с персональными данными должны быть приведены в соответствие с требованиями законодательства не позднее 1 января 2011 года. Поскольку под понятие «Персональные данные» попадают такие данные о человеке, как фамилия, имя, отчество, дата и место рождения, адрес, семейное, социальное и имущественное положение, образование, профессия, информация о доходах и многое другое – система защиты персональных данных нужна фактически любой организации. Таким образом, принятие законодательства стимулирует спрос на услуги информационной безопасности, которые входят в ассортиментный портфель компании [32].

Правительство Татарстана активно работает над развитием IT отрасли в республике. Создана и постоянно совершенствуется нормативно–правовая база: определены основы государственной политики Республики Татарстан в области информатизации и связи, приняты соответствующие законы, а также постановления и распоряжения Правительства РТ, направленные на практическую реализацию процессов информатизации республики.

В Республике Татарстан создан производственный кластер в сфере информационных технологий, который должен стать «республиканским системным интегратором». В его задачи входит не только обеспечение IT –услугами «материнских» предприятий, но и государственного сектора, предприятий и населения Республики, а в перспективе – выход на федеральный и международный рынок IT – услуг.

В IT – кластер Республики Татарстан вошли следующие предприятия: ОАО «ICL–КПО ВС», ООО «ТатАИСэнерго», ЗАО «АБАК–Центр» и ООО «Центр». Общая численность работников предприятий IT – кластера составляет более 3 тыс. человек. Суммарный годовой оборот деятельности вышеуказанных предприятий составляет 5 млрд. рублей [32].

Крупные компании, такие как ICL КПО ВС, «Линт» или «Форт Диалог», разрабатывают и внедряют как свои программные продукты, так и ПО третьих фирм. Есть в РТ компании, которые специализируются на заказных разработках и оффшорном программировании. Однако нельзя сказать, что их обороты составляют заметную долю на IT – рынке. Более стабилен бизнес компаний, занимающихся продвижением и сопровождением бухгалтерских систем. Два самых популярных в Татарстане продукта этого класса — «1С» и БЭСТ. Правда, доля БЭСТ, по словам экспертов, в последнее время сократилась. Сегодня объемы продаж этих программ невелики. Основной доход компании получают за счет сопровождения систем [29].

Эксперты считают что, IT рынок Татарстана повторяет общероссийские тенденции. Представители игроков рынка, чья филиальная сеть выходит за пределы Татарстана отмечают, что, по сравнению с остальными республиками Поволжья, в Татарстане наблюдается более активный рост спроса на услуги системных интеграторов в сегменте нового строительства, создания сложных систем видеонаблюдения и контроля доступа. По общим оценкам, IT рынок растет примерно на 15 –18 % в год.

По своей сути IT – рынок считается «догоняющим», напрямую зависящим от успехов экономики в целом. Соответственно, пока она растет, пока наращивают обороты компании разных отраслей, развивается и рынок информационных технологий, и в частности, сектор системной интеграции. Существует два сценария дальнейшего развития IT рынка и компаний: если экономика будет расти быстро, то все игроки смогут сохранить свои позиции, и их развитие пойдет по экстенсивному пути, который предполагает наращивание числа клиентов, штатов сотрудников и оборотов; если развитие экономики замедлится, то для выживания компаниям придется повысить эффективность работы, ключ к этому – специализация, одновременно уменьшится спрос на оборудование и возрастет потребность в новых решениях и модернизации существующих. Поэтому самая многообещающая ниша для специализации – системная интеграция. Очевидно, что справиться с решением сложных задач смогут только крупные игроки IT рынка. Это означает, что мелкие фирмы должны будут уйти из IT бизнеса или объединяться с более мощными компаниями [30].

Таким образом, IT рынок республики Татарстана показывает устойчивое развитие, рост доходов, увеличение капитализации. Но, по мнению ряда участников рынка, опасность представляют крупные западные и российские корпораций, осваивающие новые рынки сбыта своих услуг. С ростом продаж информационных технологий Татарстан неизбежно будет становиться все более важным рынком для российских и иностранных компаний, что неизбежно приведет к усилению конкуренции.

Рис. 2.3.1. Критерии выбора поставщика IT услуг

При обработке данных, о критериях выбора поставщика IT услуг, был выявлен показатель «важность». Важность рассчитывается как соотношение суммы средних оценок по отдельно взятому атрибуту к общей сумме средних оценок по всем атрибутам. Анализ выявил, что наиболее важным атрибутом, по мнению респондентов, являются качество услуг (0,20), на втором месте по важности гарантии (0,18) и надежная репутация компании (0,16), наличие рекомендации (0,10). В меньшей степени потребители требовательным к таким показателям, как: уровень цен (0,08), широта ассортимента (0,08), сроки по установке и исполнению работ (0,08), наличие сертифицированных специалистов (0,06), удобные условия оплаты (0,06).

Среди других факторов респонденты выделяли наличие лицензий и сертификатов на поведение работ, марку производителя реализуемой продукции.

Респонденты оценивали по десятибалльной шкале степень присутствия

Выявленных критериев в анализируемых поставщиках IT услуг. На основание полученных данных была построена мультиатрибутивная модель IT услуг (табл. 2.3.1.) и многоугольник конкурентоспособности (рис. 2.3.2), в котором графически представлено расхождение позиции ЗАО «Форт Диалог» по

отношению к его основным конкурентам.

Таблица 2.3.1.

Рис. 2.3.2. Многоугольник конкурентоспособности

Слабыми сторонами услуг ЗАО «Форт Диалог» являются репутация компании, наличие рекомендаций, высокий уровень цен, длительные сроки по установке и исполнению работ, недостаток сертифицированных специалистов.

Конкурентными преимуществами являются качество обслуживания, гарантии, широкий ассортимент и удобные финансовые условия.

Наиболее популярными IT компаниями, по мнению респондентов, являются компании, имеющие багаж осуществленных и работающих проектов, положительную репутацию и рекомендации в кругах потенциальных клиентов.

Собирать информацию об IT компаниях респонденты предпочитают в сети Интернет, по рекомендациям коллег и знакомых, а так же на специализированных выставках.

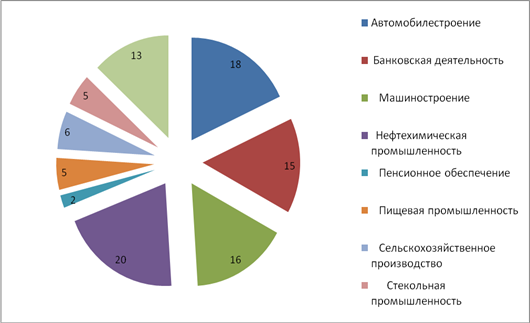

Состав респондентов показан на рисунке 2.3.3.:

Рис. 2.3.3. Состав респондентов

Большая часть респондентов является представителями предприятий нефтехимической отрасли (20%), автомобилестроения (18%), машиностроения (16%) – данные отрасли являются основными потребителями IT услуг. Представители компаний банковского сектора составляют 15% опрошенных, строительство (13%), сельское хозяйство (6%), пищевая (5%) и стекольная промышленность (5%), пенсионное обеспечение (2%).

В результате анализа был сделан вывод, что услуги IT компаний слабо дифференцированы, уровень качества IT услуг высок, а цены стабильно снижаются. Это свидетельствует о преобладание на рынке не ценовых методов конкуренции.

Проведенный анализ дает возможность выявить пути повышения конкурентоспособности услуг, реализуемых ЗАО «Форт Диалог». Выявленные возможности организации, угрозы со стороны внешней среды, сильные и слабые стороны позволили комплексно оценить ситуацию вокруг компании и внутри неё самой.

Анализ определил атрибуты, которые являются первостепенными при выборе поставщика IT услуг: качество обслуживания, гарантии, репутация компании, наличие рекомендация, уровень цен, широта ассортимента, сроки по установке и исполнению работ и наличие сертифицированных специалистов. Таким образом, компания, наиболее полно реализующая данные характеристики, является более привлекательной в глазах потребителей. В свою очередь исследование наглядно показало уровень исполнения данных характеристик исследуемых IT компаниях.

Предлагаемые в данный момент компанией «Форт Диалог» услуги не отвечают требованиям потребителям по следующим критериям: репутация компании, наличие рекомендаций, высокий уровень цен, длительные сроки по установке и исполнению работ, недостаток сертифицированных специалистов.

Как уже было отмечено во второй главе, ЗАО «Форт Диалог» лидирует по самым важным атрибутам «качество обслуживания» и «гарантии», уступая по третьему по важности атрибуту – «репутация компании». В свою очередь

Информация, полученная в ходе SWOT анализа, свидетельствует о том, что существует угроза появления новых конкурентов в частности представительств федеральных компаний и усиление рекламной деятельности конкурентов.

Следующим атрибутом, по которому «Форт Диалог» проигрывает основным конкурентам, является наличие рекомендаций. Данный атрибут не играет первостепенную роль, однако учитывается потребителями. Поэтому следует рассмотреть возможность использования существующих клиентов в роли маркетинговых посредников для привлечения новых клиентов, разработать маркетинговые мероприятия, направленные на формирование имиджа компании в кругах потенциальных клиентов. К мероприятиям направленных на создание положительного имиджа компании можно отнести специализированные и отраслевые выставки, семинары – мероприятия, проводимые с целью презентации продуктов и решений компании в определенной сфере для потенциальных потребителей, PR публикации. К мероприятиям направленным на повышение лояльности можно отнести бизнес форум – трех дневное выездное мероприятия включающее в себя семинары о продуктах и решения компании и неформальную часть, так же в бюджет филиалов компании включена статья «маркетинговые расходы» в себя расходы на индивидуальные вознаграждения, подарки, неформальные мероприятии.

Уровень цен, по результатам исследования, является одним из основных факторов при выборе поставщика IT услуг. Респонденты оцениваю цены ЗАО «Форт Диалог» как высокие. Одним из рисков, выявленных при проведение SWOT анализа является демпинг цен со стороны конкурентов. Компании необходимо провести ряд мероприятий направленных на совершенствование ценовой политики и противостояние возможному демпингу цен со стороны конкурентов:

- мониторинг цен компаний-конкурентов;

- развитие у клиентов приверженности к компании;

- выработка комплекса мер по снижению себестоимости услуг.

Находящий на седьмом месте по важности атрибут «скорость по установке и исполнению работ» в компании «Форт Диалог» не соответствует требованиям потребителей, что во многом связано с внутренней средой компании: работой склада и службы логистики. Отсутствие товарного запаса, на складах представительств относя к слабым сторонам и эксперты. Для ликвидации этой слабой стороны необходимо обеспечить взаимодействие центрального склада со складами представительств, создать единую систему учета и регистрации отгрузок, что приведет к уменьшению срока обслуживания клиентов.

Недостаток сертифицированных специалистов связано с общей проблемой недостатка квалифицированных кадров на IT рынке. По мнению экспертов, эта проблема является самой острой проблемой развития IT-отрасли [28]. В добавление ко всему на IT рынке существует практика переманивания сотрудников. Для решения этой проблемы в компании существует система мотивации сотрудников для повышения квалификации, обучение полностью проходит за счет компании и/или вендоров, но этого недостаточно. Компания «Форт Диалог» в 2010 г. заключила сотрудничества с вузами РТ и РБ: ИНЭКА и БГУ (Башкирский Государственный Университет) с целью предоставления базы для производственной практики и последующего трудоустройства.

Рекомендации по увеличению конкурентоспособности ЗАО «Форт Диалог» на IT рынке Республики Татарстан

Проведенный SWOT анализ позволил выявить сильные и слабые стороны, а также возможности и угрозы ЗАО «Форт Диалог» на IT рынке Республики Татарстан. Результаты исследования показали, что у предприятия много сильных сторон и на данном рынке она обладает рядом конкурентных преимуществ, но также есть и слабые стороны. Для того чтобы повысить конкурентоспособность организации на рынке ей необходимо ликвидировать слабые стороны и обратить внимание на существующие возможности, а так же вести постоянный контроль по существующим угрозам.

Основными планами развития ЗАО «Форт Диалог» на ближайшие три года является:

- увеличение совокупного объема продаж до 1 млрд. руб.;

- развитие новых направлений деятельности;

- расширение рынков сбыта;

- развитие партнерских отношений с производителями ПО и оборудования (повышение партнерских статусов, расширение технологических компетенций).

По результатам проведенного анализа самыми слабыми сторонами являются отсутствие изучения рынка, отсутствие товарного запаса на складах представительств и недостаточно количество и квалификация сбытового персонала, эти показатели влияют на уровень прибыли компании, долю рынка компании и её конкурентоспособность.

Изучение рынка это функция отдела маркетинга, который состоит из трех человек: начальника отдела маркетинга, маркетолога, менеджера по работе с вендорами. Отделом маркетинга полноценные маркетинговые исследования проводятся редко, в основном анализируется уровень удовлетворенности клиентов сервисного центра и отдела расходных материалов. Для того чтобы служба маркетинга приносила ощутимую пользу предприятию, во–первых, необходимо решить ряд организационных проблем:

- ввести штатную единицу маркетолога - аналитика;

- разделить функции, сферы полномочий и ответственности специалистов, занимающихся продвижением и специалистов, которым предстоит заниматься рыночными исследованиями;

- определить и организационно оформить функции и задачи маркетолога – аналитика, вести критерии оценки его работы;

- установить порядок взаимодействия отдела маркетинга с другими структурными подразделениями предприятия.

Предлагаемая структура отдела маркетинга представлена на рисунке 3.3.1.:

Рисунок 3.3.1. Организационная структура отдела маркетинга ЗАО «Форт Диалог» после изменений

Первостепенными задачами для специалиста по маркетинговым исследованиям должны стать:

- досконально изучить IT рынок РТ, выявить всех конкурентов;

- определить, каких стратегий придерживаются конкуренты, действующие на тех же сегментах;

- проанализировать все сильные и слабые стороны конкурентов;

- попытаться оценить, какова будет их возможная реакция на действия компании по повышению конкурентоспособности;

- сбор, обработка и анализ необходимой внутренней информации.

Перечисленные меры так же помогут компании противостоять угрозе появления на рынке новых конкурентов, расширения ассортимента конкурентами, усиления рекламной активности. Путем сбора и предоставления оперативной информации.

Отсутствие товарного запаса на складах представительств и скорость выполнения заказов эксперты, относя к слабым сторонам. Для ликвидации этой слабой стороны необходимо обеспечить взаимодействие центрального склада со складами представительств, создать единую систему учета и регистрации отгрузок, что приведет к уменьшению срока обслуживания клиентов. Опережающая работа с постоянными клиентами позволяют построить чёткий график работы, обеспечить максимальную загрузку, и получать максимальную прибыль без повышения уровня цен. Постоянное следование принципу оперативности создаст ЗАО «Форт Диалог» преимущество перед большинством компаний–конкурентов.

К слабым сторонам компании эксперты относят недостаток сбытового персонала и его квалификацию, что подкрепляется угрозой наличия у конкурентов более сильных продавцов. Эту проблему можно решить несколькими способами: привлекая квалифицированных специалистов из других компаний более выгодными условиями, привлекая менее опытных специалистов с последующим обучением.

Для повышения квалификации сбытового персонала необходимо регулярно проводить тренинги по технологии продаж и семинары с участием вендоров по изучению технических характеристик продуктов и решений компании.

Углубление и развитие всех вышеперечисленных направлений позволит ЗАО «Форт Диалог» повышать конкурентоспособность компании, увеличивать долю рынка, что приведет к росту дохода.

Список использованной литературы

Глоссарий

1. Регион–донор – регион, не получающих финансовой помощи из Федерального фонда финансовой поддержки субъектов РФ: дотаций на выравнивание бюджетной обеспеченности согласно законам о федеральном бюджете [22].

2. Системная интеграция – это комплекс мер по автоматизации предприятия заказчика: от поставки средств вычислительной техники и программного обеспечения до создания полной информационной системы управления бизнесом. В системной интеграции выделяются такие составляющие, как: СКС, ВОЛС, электрические сети, проекты и готовые решения, поставка серверов и рабочих станций, программные и аппаратные комплексы ERP, CRM, SCADA [22].

Приложение

Приложение 1.

Обзор определений понятия «конкурентоспособность предприятия» [12]

| № п./п. | Определение | Автор |

| 1. | Конкурентоспособность предприятия – способность предприятия противостоять на рынке другим изготовителям аналогичной продукции (услуги) как по степени удовлетворения своими товарами конкретной общественной потребности, так и по эффективности производственной деятельности. | Донцова Л.В. |

| 2. | Конкурентоспособность предприятия – реальная и потенциальная способность компании, а также имеющихся у них возможностей способностей проектировать, изготовлять и сбывать товары, которые по ценовым и неценовым характеристикам в комплексе более привлекательны для потребителей, чем товары конкурентов. | Рубин Ю.Б. |

| 3. | Конкурентоспособность предприятия – сравнительное преимущество фирмы по отношению к другим фирмам данной отрасли внутри национальной экономики и за ее пределами. | Млоток Е. |

| 4. | Конкурентоспособность предприятия – способность компании реализовывать свою продукцию по цене, обеспечивающей рост и выполнение обязательств перед третьими лицами (обеспечение определенного уровня рентабельности, формирования основных фондов, возврата инвестиционного капитала). | Джакот Д.Х. |

| 5. | Конкурентоспособность предприятия – важнейший критерий целесообразности выхода предприятия на национальные и мировые товарные рынки. | Багиев Г.Л. |

| 6. | Конкурентоспособность предприятия – свойство объекта, характеризующееся степенью удовлетворения потребности по сравнению с аналогичными объектами, представленными на данном рынке. Конкурентоспособность определяет способность выдерживать конкуренцию в сравнении с аналогичными объектами на данном (внутреннем или внешнем) рынке. | Фатхутдинов Р.А. |

| 7. | Под конкурентоспособностью предприятия понимается способность предприятия производить конкурентоспособную продукцию за счет его умения эффективно использовать финансовый, производственный и трудовой потенциал. | Сергеев И.В. |

| 8. | Конкурентоспособность – это свойство объекта, имеющего определенную долю соответствующего рынка, которое характеризует степень соответствия технико–функциональных, экономических, организационных и других характеристик объекта требованиям потребителей, определяет долю рынка, принадлежащую данному объекту, и препятствует перераспределению этого рынка в пользу других объектов. | Светуньков С.Г. |

| 9. | Конкурентоспособность – это способность страны или фирмы продавать свои товары. | Рове М. |

| 10. | Конкурентоспособность предприятия – это относительная характеристика, которая выражает отличия развития данной фирмы от степени удовлетворения своими товарами потребности людей и по эффективности производственной деятельности конкурентоспособность предприятия характеризует возможности и динамику приспособления к условиям рыночной конкуренции. | Мескон М.Х. |

| 11. | Конкурентоспособность предприятия – это способность предприятия разрабатывать, производить и продавать свою продукцию на рынке по цене, обеспечивающей в полном объеме его финансово–экономических обязательств, а также количественный и качественный рост его потенциала. | Самодуров Д.О. |

| 12. | Конкурентоспособность – это внутреннее свойство субъекта рыночных отношений, выявляемое в процессе конкуренции и позволяющее занять свою нишу в рыночном хозяйстве капиталистического типа для расширения производства, что предполагает покрытие всех издержек производства и получение прибыли от легальной хозяйственной деятельности. | Петров В. |

| 13. | Конкурентоспособность – это обусловленное экономическими, социальными, политическими факторами положение товаропроизводителя на внутреннем и внешнем рынках, отражаемое через показатели (индикаторы), адекватно характеризующие такое состояние и его динамику. | Селезнев А. |

| 14. | Конкурентоспособность предприятия – это способность изготовлять и сбывать товар с большей конкурентоспособностью, чем у конкурента. | Миронов М.Г. |

| 15. | Основная составляющая конкурентоспособности предприятия – это эффективность использования его производственного потенциала (т.е. способность наращивать конкурентоспособность изготовляемой продукции в более быстром темпе, чем потенциал конкурента). | Фигурнов Э.Б., Донец Ю.Ю. |

| 16. | Конкурентоспособность предприятия – это совокупность следующих характеристик: захваченная предприятием доля рынка; способность предприятия к производству, сбыту и развитию; способность высшего звена руководства к реализации, поставленной цели. | Коно Т. |

| 17. | Конкурентоспособность предприятия – это относительная характеристика, отражающая отличие процесса производства данного производителя от производителя–конкурента как по степени удовлетворения своими товарами или услугами конкретной общественной потребности, так и по эффективности производственной деятельности. | Ермолов М.О. |

| 18. | Конкурентоспособность предприятия – это возможность и динамика приспособления его к условиям рыночной конкуренции. | Яшин Н.С. |

| 19. | Конкурентоспособность предприятия – это способность противостоять на рынке другим изготовителям и поставщикам аналогичной продукции как по степени удовлетворения своими товарами или услугами конкретной общественной потребности, так и по эффективности производственной деятельности. | Киперман Г.Я. |

| 20. | Конкурентоспособность организации – это способность успешно оперировать на конкретном рынке (регионе сбыта) в данный период времени путём выпуска и реализации конкурентоспособных товаров и услуг. | Хруцкий В.Е. и Корнеева И.В. |

Приложение 2.

Опросный лист SWOT– анализа

(для оценки сильных и слабых сторон, угроз и возможностей ЗАО «Форт Диалог» в конкурентной борьбе)

Здравствуйте!

Оцените по 10–ти бальной шкале каждый из приведенных ниже показателей, где 1 – минимальная, 10 – максимальная.

| № | Показатели | Оценка |

| Внешняя среда | ||

| Рынок: 1. Темпы роста спроса 2. Способность выйти на новые рынки 3. Появление новых групп потребителей 4. Рост платежеспособности потребителей 5. Соответствие товара мировым стандартам Конкуренция: 6. Демпинг конкурентов 7. Появление новых конкурентов 8. Усиление рекламной деятельности конкурентами 9. Расширение ассортимента конкурентами 10. Улучшение качества услуг конкурентов 11. Наличие у конкурентов более квалифицированных кадров в области продаж Поставщики: 12. Возможность замены поставщиков 13. Количество поставщиков 14. Гибкость расчета 15. Информационная коммуникация с поставщиками Макросреда: 16. Система налогообложения и качество экономического законодательства 17. Уровень политической стабильности в географических границах рынка 18. Степень изменения курса валют 19. Появление новых технологий 20. Отношение гос–ва к данному виду бизнеса | ||

| Внутренняя среда | ||

| Маркетинг: 21. Репутация организации 22. Уровень и качество обслуживания (сервис) 23. Уровень изучения рынка 24. Уровень цен по отношению к конкурентам 25. Эффективность продвижения 26. Участие в выставках 27. Уровень маркетинговых исследований 28. Численность сбытового персонала 29. Скорость выполнения заказов 30. Наличие товарного запаса на складах представительств 31. Наличие стратегии развития 32. Затраты на распределение (логистика) Финансы: 33. Уровень прибыльности продукта 34. Рентабельность инвестиций в продукт Производство: 35. Резервы производственных мощностей 36. Системы контроля качества 37. Возможности своевременных поставок 38. Использование современных технологий 39. Уровень НИОКР и инноваций 40. Использование качественного сырья Управление и персонал: 41. Система работы с клиентами 42. Система подбора кадров 43. Квалификация управленческого персонала 44. Квалификация неуправленческого персонала 45. Расходы по подготовке и переподготовке персонала 46. Географическое расположение | ||

Приложение 6.

Анкета

Здравствуйте!

Просим Вас принять участие в маркетинговом исследование рынка IT услуг, ответив на несколько вопросов.

1. Сотрудничает ли Ваша организация с IT компаниями?

да

нет (почему?) __________________________________________________

2. С какими IT компаниями вы сотрудничаете?

Абак

Центр

ТатАИСэнерго

МЭЛТ

АйТи

Линт

Форт Диалог

РБС

ICL КПО ВС

Logic Systems

Другое _______________________

3. Какими услугами IT компаний Вы пользуетесь?

Поставки компьютеров и оргтехники

Сервисное обслуживание технических и программных средств

Поставки расходных материалов

Консалтинговые услуги в области информационных технологий и организации управленческих процессов

Проектирование, монтаж и наладка сетевой и коммуникационной инфраструктуры информационных систем предприятий и учреждений

Проектирование и создание инженерных систем зданий и сооружений

Построение систем технической безопасности

Построение систем информационной безопасности

Создание корпоративных информационных систем (ERP, CRM, и т.д.)

Внедрение систем автоматизации процессов подготовки производства (САПР, PDM/PLM

3. Какие критерии для Вас являются решающими при выборе поставщика IT услуг (10 – очень важно, 1– совсем не важно)

ð качество обслуживания

ð гарантии

ð репутация компании

ð уровень цен

ð широта ассортимента

ð сроки по установке и исполнению работ

ð наличие рекомендации

ð наличие сертифицированных специалистов

ð удобные условия оплаты

ð другое __________________________________________

5. Оцените по 10–ти бальной шкале, насколько реализованы данные критерии услугах известных Вам компаний

| Критерий | Форт Диалог | Абак | Центр | ТатАИСэнерго | ICL | АйТи |

| качество обслуживания | ||||||

| гарантии | ||||||

| репутация компании | ||||||

| наличие рекомендации | ||||||

| уровень цен | ||||||

| широта ассортимента | ||||||

| сроки по установке и исполнению работ | ||||||

| наличие сертифицированных специалистов | ||||||

| Удобные условия оплаты |

6. Откуда Вы получаете информацию об IT компаниях и их услугах?

ð на выставках

ð на семинарах

ð по рекомендациям

ð из интернета

ð из печатных и специализированных СМИ

ð другое _____________________________

7. В какой отрасли работает Ваша компания?

Автомобилестроение

Банковская деятельность

Машиностроение

Нефтехимическая промышленность

Пенсионное обеспечение

Пищевая промышленность

Сельскохозяйственное производство

Стекольная промышленность

Строительство

Сфера обслуживания

Управление

Энергетика

Образование

Другое ________________________________

8. Вы являетесь:

Снабженцем

Специалистом по информатизации

Инженером

Управляющим

9. Дополнительные комментарии к ответам (запишите номер вопроса, к которому принадлежит комментарий)

_____________________________________________________________________________

_____________________________________________________________________________

_____________________________________________________________________________

_____________________________________________________________________________

Спасибо! Удачного вам дня!

Теоретические аспекты изучения конкурентоспособности организации

Дата: 2019-12-22, просмотров: 388.