Виды банков

Различают:

· коммерческие банки, осуществляющие предпринимательскую банковскую деятельность;

· инвестиционные банки, осуществляющие операции с ценными бумагами.

· центральные банки, осуществляющие государственное регулирование.Функции банков:Исторически первой функцией банков было безопасное хранение денег клиентов. Так как у банка есть много клиентов, которые хранят в нем свои деньги, то банк становится способен переводить деньги от одного из них другому путем изменения записей в банковских счетах (безналичные расчеты). Безналичные расчеты возможны и между клиентами различных банков благодаря системе корреспондентских счетов. Банки выдают кредиты. При этом они фактически создают деньги (смотри статью Банковский мультипликатор)

К банковским операциям относятся:

· привлечение денежных средств физических и юридических лиц во вклады и депозиты (до востребования и на определённый срок);

· размещение привлечённых средств от своего имени и за свой счёт;

· открытие и ведение банковских счетов физических и юридических лиц;

· осуществление расчётов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

· инкассация денежных средств, векселей, платёжных и расчётных документов и кассовое обслуживание физических и юридических лиц;

· купля-продажа иностранной валюты в наличной и безналичной форме;

· привлечение во вклады и размещение драгоценных металлов;

· выдача банковских гарантий;

· осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Кредитная организация, кроме перечисленных, вправе осуществлять следующие операции:

· выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

· приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

· доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

· осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

· предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

· лизинговые операции;

оказание консультационных и информационных услуг

Банковская система (БС) — форма организации функционирования в стране специализированных кредитных учреждений, сложившаяся исторически и закрепленная законами.

Банковская система – одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков, товарного производства и обращения шло параллельно и тесно переплеталось. При этом банки, проводя денежные расчеты, кредитуя хозяйство, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда. Практическая роль банковской системы определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам.

Современная банковская система – это сфера многообразных услуг своим клиентам – от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и т.д.).

В истории развития БС различных стран известно несколько их видов:

рыночная (двухуровневая) БС (Центральный банк и система коммерческих банков);

централизованная монобанковская система;

уникальная децентрализованная БС — Федеральная резервная система США.

В противоположность централизованной системе банковская система рыночного типа характеризуется отсутствием монополии государства на банки. Каждый субъект воспроизводства самой разнообразной формы собственности (не только государственной) может образовать банк. В рыночном хозяйстве функционирует множественность банков с децентрализованной системой управления. Эмиссионные и кредитные функции разделены ими между собой. Эмиссия сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки – коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. Деловые банки не отвечают по обязательствам государства, так же как государство не отвечает по обязательствам деловых банков; деловые банки подчиняются своему Совету, решению акционеров, а не административному органу государства.

Сравнение централизованной и рыночной банковской системы

| Централизованная банковская система | Рыночная банковская система |

| По типу собственности | |

| Государство – единственный собственник на банки | Многообразие форм собственности |

| По степени монополизации | |

| Монополия государства на формирование банков | Монополия государства на банки отсутствует, любые юридические и физические лица могут образовать свой банк |

| По количеству уровней системы | |

| Одноуровневая банковская система | Двухуровневая банковская система |

| По характеру системы управления | |

| Централизованная (вертикальная) схема управления | Децентрализованная (горизонтальная) схема управления |

| По характеру банковской политики | |

| Политика единого банка | Политика множества банков |

| По характеру взаимоотношений банков с государством | |

| Государство отвечает по обязательствам банков | Государство не отвечает по обязательствам банков, так же как банки не отвечают по обязательствам государства |

| По характеру подчиненности | |

| Банки подчиняются правительству, зависят от его оперативной деятельности | НБУ подотчетен парламенту, коммерческие банки подотчетны своим акционерам, наблюдательному Совету, а не правительству |

| По выполнению эмиссионной и кредитной операции | |

| Кредитные и эмиссионные операции сосредоточены в одном банке (кроме отдельных банков, которые не выполняют эмиссионные операции) | Эмиссионные операции сосредоточены только в НБУ; операции по кредитованию предприятий и физических лиц выполняют только коммерческие банки |

| По способу назначения руководителей банка | |

| Руководитель банка назначается центральной или местной властью, вышестоящими органами управления | Руководитель НБУ утверждается парламентом. Председатель (Президент) коммерческого банка назначается его Советом |

Типы банков

| Критерий | Тип банка |

| По форме собственности | Государственные Акционерные Кооперативные Частные Смешанные |

| По правовой форме организации | Общество открытого типа Общество закрытого типа |

| По функциональному назначению | Эмиссионные Депозитные Коммерческие |

| По характеру выполняемых операций | Универсальные Специализированные |

| По сфере обслуживания | Отраслевые Многоотраслевые Региональные Муниципальные Межрегиональные Национальные Международные |

| По числу филиалов | Бесфилиальные Многофилиальные |

| По масштабам деятельности | Малые Средние Крупные Банковские консорциумы Межбанковские объединения. |

| По хозяйственному признаку | Промышленные Внешторговые Сельскохозяйственные Торговые |

№13

Маркетинг-означаетрынок или деят-ть в сфере рынка.м-г-это система внуирифирменного управления которая напрпвлена на изучение рвночного спроса и учета его д\выпуска конкурентоспособных видов тпродукции с целью возрастания доходов.

Ф-ци м-га:1.аналитическая-изучение рынка как такового, изучение потребностей, изуч.фирм. стр-ры, из. Товара, анализ внутр.среды предпр.2. произв.ф-я-орган.произ-ва новых товаров, разраб.нов.технологий,ограниз.мат.технич.снабжения, управление кач-вом и конкурентоспособностью.3. сбытовая-орг.системы товародвижения, орг.сервиса, проведение целенапр-йтоварной и ценовой политики.4. ф.управления и контроля-олг.контроля м-га, обеспеч.управления.

Концепция и эволюция м-га.1.производст.конц-ориент.на снижение затрат связанных с выпуском тов-в и на повышение произ-ти труда.2. товарная конц-яосновывается на благоприяном отношении потреб-ля к товару.3. сбытоваяконц.-покупатели будут покупать предложенные товары если приложить опр.усилия в процессе их продажи..4.потреб.кон-подход основывается на опред.потребностей и реальных покуп-х оценках ассортим. И кач-ва товаров,признании необ-ти приспособления произ-ва и сбыта к этим потребностям.5.интегрированный м-г.предполагает одноврем ориентацию на новый продукт и на потребителя.6.стратегический м-г-оринт на потреб и конкурентов, удовлет потребности потребителяи достижение превосходства над конкурентами.7.конц.общ-го м-га(или м-га территории)создание условий сопутств.более выгодной продаже.

№14

РОСТ, ЕГО ТИПЫ , ТЕМПЫ И МОДЕЛИ

Под экон.ростом понимают увеличение объемов созданных за опред.период товаров т услуг.Эк.развитее-более широкое понятие охватывает не только расширение но и сужение масштабов произ-ва а т.ж.изменения в сфере эконом.отношений в.т.ч.отношений собственности и хозяйствования.+эк.роста-повыш.произ.труда, рост богатства страны и благосост.населения, удовлетворение более широкого круга потребностей, снижение соц.напряж.-эк.рос.уменьш.запасов невозобн.ресурсов.загрязн.окр.среды,необх.переквалиф.кадров,усиление разрыва в ур-не жизни людей

Покеазатели:ВНП или ВВП иВНП или ВВП на душу населения.Количественные пок-ли могут доп-ся качственными-распред.времени на труди досуг, кач-во т-ров и услуг.факторы влияющие на ЭР:факторы потребления(есть ли спрос или нет),факторы произ-ва(предложения),ф.распределения и обменв-необх.не прпосто полное вовлечениересурсов вэк-кий оборот но и их эффект.утилизация.

Типы экономического роста

Мировая экономическая история знает два основных типа экономического роста. Во-первых, это экстенсивный тип. Его содержание состоит в том, что увеличение национального продукта осуществляется за счет привлечения дополнительных факторов производства. Во-вторых, интенсивный тип экономического роста, который осуществляется за счет применения более совершенных факторов производства и технологии, т.е. за счет НТП. Результатом интенсификации может явиться не только увеличение объема продукции, но и повышение ее качества.

Экономическая история не знает интенсивного или экстенсивного типа экономического роста в чистом виде. Всегда имеет место преимущественно интенсивный или экстенсивный экономический рост. Отнесение экономического роста к тому или иному типу осуществляется в зависимости от величины удельного веса прироста производства, полученного за счет качественного или количественного изменения его факторов.

Пределы роста

В 70 -е гг. возникли опасения, что в мире быстро истощаются природные ресурсы, причем не только нефть, но и такие ресурсы, как медь, уголь и земля (из-за роста населения). Некоторые люди опасаются, что эти ограничения могут установить пределы роста.

Однако экономисты утверждают, что увеличение цен будет стимулировать сбережение ресурсов: что будут возникать новые технологии, и поэтому для беспокойства нет особых причин. Использование энергии на единицу ВНП действительно резко сократилось после 1973 г., и то же самое произошло с ценами на нефть. Цены на большинство других сырьевых товаров также упали. Однако опасения, что рост населения будет увеличивать нагрузку на ресурсы и вызовет деградацию окружающей среды, с тех пор увеличились, поскольку начали исчезать тропические леса и появились некоторые признаки глобального потепления климата.

Для остановки тенденции к глобальному потеплению климата также может быть использован экономический механизм, например введение налогов на использование углеродных видов топлива и создание условий для развития альтернативных технологий. Так или иначе, ограничения со стороны природных факторов могут замедлить темп роста производительности.

Аргументы против роста

В последние годы возникли серьезнее сомнения насчет желательности экономического роста для стран, уже достигших благосостояния. В основе этих сомнений лежит ряд взаимосвязанных аргументов.

1. Загрязнение окружающей среды. Противники экономического роста прежде всего озабочены ухудшением состояния окружающей среды. Они утверждают, что индустриализация и экономический рост порождают такие отрицательные явления современной жизни, как загрязнение, промышленный шум и выбросы, ухудшение облика городов, транспортные заторы и т. д. Все эти издержки экономического роста возникают, поскольку производственный процесс лишь преобразует природные ресурсы, но не утилизирует их полностью. Практически все, что вовлекается в производство, со временем возвращается в окружающую среду в виде отходов. Чем значительнее экономический рост и выше уровень жизни, тем больше отходов должна будет поглотить или попытаться поглотить окружающая среда. В любом уже достигшем благосостояния обществе дальнейший экономический рост может означать только удовлетворение все более несущественных потребностей при возрастании угрозы экологического кризиса. Поэтому некоторые экономисты считают, что экономический рост должен целенаправленно сдерживаться.

2. Решает ли экономический рост все проблемы? Сторонники экономического роста полагают, что он сам по себе решает социально-экономические проблемы. Однако это утверждение нельзя считать полностью доказанным. Противники экономического роста, в частности, утверждают, что проблема бедности в стране (неравенство в доходах), по существу, является проблемой распределения, а не производства. Для ее решения необходима политическая смелость и воля, а вовсе не увеличение общественного продукта. Вообще говоря, отнюдь не очевидно, что экономический рост является или будет являться средством решения проблем, стоящих перед страной.

3. Отсутствие гарантий. Противники экономического роста полагают, что быстрый рост (и особенно лежащее в его основе обновление технологий) порождает беспокойство и неуверенность среди людей. Работники любого уровня опасаются, что накопленные ими профессиональные навыки и опыт могут оказаться устаревшими по мере технического прогресса.

4. Экономический рост и человеческие ценности. хотя экономический рост обеспечивает нам "средства к жизни", он не может обеспечить нам "хорошую жизнь". На самом деле, производя все больше, мы получаем при этом все меньше радости. На протяжении двух столетий технического прогресса трудящиеся превратились из ремесленников и художников в придатки машин, нажимающие на кнопки, и утратили эстетическое и чувственное удовлетворение от работы. Разве при подведении баланса экономического роста мы не должны считать это существенным убытком? Точнее говоря, экономический рост означает индустриализацию, массовое производство, которое не носит творческого характера и не приносит удовлетворения работнику, а также отчуждение трудящихся от принятия жизненно важных решений.

Регулирование монополий

· Цены Рамсея;

· Регулирование доходности;

· Контроль отношений собственности.

№38Кривую D в называют кривой спроса. Проецируя на нее цены, можно определить,как изменится величина спроса при изменении цены.Полученная кривая иллюстрирует закон постепенного убывания спроса, которыйможно сформулировать следующим образом: если цена какого-либо товараповышается (и при этом все другие условия остаются неизменными), то спросбудет предъявляться на меньшее количество этого товара. Та же зависимостьможет быть сформулирована иначе: если на рынок поступает большее количествокакого-либо товара, то, при прочих равных условиях, он может бытьреализован по менее высокой цене.Если теперь рассмотрим рыночную ситуацию со стороны продавцов или состороны предложения, то заметим обратную картину. Все продавцы будутстремиться получить на рынке самую высокую цену, и чем выше будет цена, темактивнее они будут пытаться продать большее количество товара, т. е.увеличить предложение.Иными словами, у каждого продавца объем предложения будет меняться взависимости от цены: чем выше цена, тем, при прочих равных условиях, вышеразмер предложения на рынке данного товара. Графически данная зависимостьизображена ниже (абсцисса служит для обозначения количества товара Q,доставленного на рынок; ордината обозначает движение цены Р). Кривую Sназывают кривой предложения.[pic]Тенденция к увеличению производства при высоких ценах объясняется тем, что,с одной стороны, повышение цены привлекает в данную отрасль новыхпроизводителей. С другой стороны, при росте цен предприниматель получаетдобавочную прибыль и имеет возможность нанять больше рабочих, купить большесырья и машин, расширить производство.Вместе с тем следует иметь в виду, что речь идет .лишь о тенденции кувеличению предложения. До известного предела рост цен вызывает ростпредложения.Однако, если рост цен продолжается, то производитель может снизить объемпроизводства. Это объясняется, с одной стороны тем, что высокий уровеньдохода в известной мере снижает стимулы к продолжению интенсивной работы. Сдругой стороны, производитель может опасаться, что при дальнейшемнаращивании объемов производства произойдет затоваривание и цены начнутснижаться.Для каждого товара существуют свои кривые спроса и предложения. Однако былобы неправильно представить, их как раз и навсегда данные. Под воздействиемряда факторов кривые спроса и предложения могут смещаться. В этой связиважно различать величину спроса и сам спрос. При снижении ценыувеличивается величина спроса, сам спрос как выражение потребности в данномтоваре остается неизменным. Можно говорить об увеличении спроса, если прикаждой цене (и высокой, и низкой) покупатели будут приобретать большееколичество данного товара. В этом случае будем двигаться не по кривой D1 апроизойдет сдвиг кривой в новое положение D2.[pic]Кроме того, следует отметить, что на величину спроса кроме цены, влияютуровень доходов, размер рынка, цена и полезность других товаров, особеннотоваров-заменителей (субститутов), субъективные вкусы и предпочтения, модаи т. п. Если, например, средний доход покупателей возрастает, то, припрочих равных условиях, кривая спроса Dl сместится вправо вверх и тому жеуровню цены Р1 будет соответствовать возросший уровень спроса Q2. Главныйфактор, воздействующий на предложение, — издержки производства. Поэтому,если в результате использования достижений технического прогресса илиприменительно к сельскому хозяйству, в силу благоприятных погодных условийудается снизить издержки производства, кривая предложения S1 смещаетсявправо вниз. Величина предложения при неизменной цене P1 возрастает c Q1 доQ2.[pic]Рассмотренные кривые, взятые сами по себе, показывают, что происходит спокупками и продажами, если цена изменяется. Но на каком уровне должнаустановиться цена? Чтобы ответить на этот вопрос, надо свести вместе исопоставить кривые спроса и предложения.Если наложить друг на друга два графика, обозначающие совокупный спрос исовокупное предложение одного и того же товара, получим график,показывающий одновременное поведение спроса и предложения интересующего настовара. В какой-то точке две кривые пересекутся.В точке встречи Е спрос количественно равен предложению (Q1) и цена P1выступает как уравновешивающая цена, или цена равновесия.[pic]При более высокой цене P2 возникает избыток предложения над спросом (равныйпо величине отрезку АВ). Этот избыток в результате конкуренции продавцовбудут способствовать снижению цены. При цене ниже уравновешивающей (Р3)спрос превышает предложение (отрезок CF). В этом случае излишек спроса иконкуренция покупателей будет толкать цену вверх. Лишь в точке Е,достигается равновесие сил и устойчивая цена, которая может сохраняться.Важно подчеркнуть, что при цене равновесия устанавливается равенство непокупок и продаж — такое равенство существует при любой цене. При ценеравновесия количество продукции, в пределах которой потребители намереныпродолжать делать закупки, будет соответствовать тому количеству продукции,которое производители намерены продолжать поставлять на рынок. Только притакой цене будет отсутствовать тенденция к повышению или понижению цены.Таким образом, конкуренция и колебания спроса и предложения привели кустановлению равновесия на рынке. Ограниченное количество имеющегося вобществе данного товара распределено между возможными его потребителями. Ноэто лишь частичное равновесие на единичном рынке. Надо учитывать, что ценына рынке находятся в постоянном движении вследствие изменений в предложенииили спросе товаров. Эти изменения не являются независимыми друг от друга, анапротив, все взаимосвязаны. Каждое изменение цены одного товара приводит кизменениям в цене других товаров. Существует целая система цен, котораяможет оказаться в равновесии, если рассматривать ее в определенный момент иодновременно в ее совокупности. В этом случае говорят об общем равновесиирынка.В точке равновесия экономическое движение прекращается. Для того, чтобы ононачалось вновь, должны измениться внешние условия — уровень цен,технология, ожидания и предпочтения производителей или потребителей.

№29

Первое необх.условие возникновения товорн.произв. связано с обществ.разд труда.ОРТ-то обособление различных видов трудовой д-тикоторое способствует повыш.произ.труда и и создавало матр-е предпосылки д\регулярного обмена. Первым крупным ОРТ мтало отделение пастухов от земледельцев.

Первоначально обмен носил нерегуляр.случ хар-р.Он способст росту произв.тр, специализации производителей,что постеп.привело к ко второму крупному ОРТ –отделению ремесла от земледел. Обмен стал носить более регул.хах. стали созд условия для того чтобы отдельные люди начали специализ.на торговле , появились купцы.т.е.произ.третье ОРТ.торговля стала самост.видом д-ти.Итак товарное произ-во возникает и сущ.т про след. Условиях1.ОРТ.2.экономич.обособление товаро-производит.

В развитии товарн.произв.м.выделить 2этапа.1.простое тов.произв-индивид одновр явл собственником ср.произв-ва и производит-м.продукции, раб.сила не явл. Товаром,тов.произв.еще носит всеобщ.хахр-р, произв.базир.на отсталой технике.2.капиталист.тов.произ.ср.произ.принадлеж.юпреднпринимат.произв.основано на наемном труде работника, раб сила сталатоваром в силу объективн.и субъективн. Причин.:1.человек лично свободен, лишен средств произ-ва и ср. к существованию, не имеет предприн.способн.,не желает заним.предприн.деят.2.товарн.произ.носит всеобщий хар.произв.базир.на развитой машинной технике.Именно капиталист пр-во и было исторически изначальн моделью современ.рыноч.произ..

Фун-ции гос-ва:создание правовой основы обеспечение правопорядка и нац безопасн., стабилиз.эк-ки соц.защита , защита конкуренции. МЕТОДЫ1.эконом рычаги(налоги,кредитно финанс.механизм)2. административн.рычаги(приказы, указы , штрыфы)

№30

З\п-предст. Собой часть фонда потребления мат благ и услуг поступающих работникам в соответст с кал-вом , кач-вом ии результативностью труда.Формы оплаты1.повременная(1.1простая.1.2.премиальная)2.сдельная(2.1простая.2.2сдельнюпремиальн.2.3.косвенносдел.2.4сдел прогресс.2.5.аккордная)

№31

144 Персонал – личный состав или работники учреждения, предприятия, составляющие группу по профессио. Понятие кадры включает основной (штатный) состав квалифицированных работников предприятий, государственных учреждений, общественных организаций. Отечественная экономика оперирует еще понятием “несписочный состав”, имея в виду работников, не состоящих в штате8 предприятия.

Для описания персонала предприятия используют различные аспекты классификации в зависимости от решаемых задач. Например, для описания предприятия или его подразделения используют показатель списочной численности, т.е. по штату и штатным расписаниям; для определения динамики рабочей силы и исчисления производительности труда, средней зарплаты используют среднесписочную численность за тот или иной период, рассчитываемую как средняя арифметическая величина.

Для ежедневного контроля используется показатель явочной численности.

Списочное или среднесписочное число работников дает лишь самое общее представление о динамике рабочей силы. Эти понятия не раскрывают движение внутри периода. Сопоставление же списочного числа работников на две даты со среднесписочным числом за данный период, ограниченный этими датами, дает представление об изменении численности работников. Исходя из этого необходимо учитывать число принятых и число уволенных работников за данный период. Это даст возможность характеризовать оборот рабочей силы, т.е. изменение численности работников как вследствие их приема на работу, так и в связи с их выбытием. В зависимости от этого различают: а) оборот по приему и б) оборот по выбытию, т.е. сколько человек принято (уволено) за отчетный период. Если численность на начало периода равна численности на конец периода, то за данный период не было движения рабочей силы, или оборот по приему был равен обороту по выбытию.

Для характеристики интенсивности оборота используется отношение оборота к среднесписочной численности за исследуемый период.

Различают оборот необходимый и текучесть.

Необходимый оборот рабочей силы включает прием в связи с расширением производства и увольнение по сокращению производства, вследствие прекращения сезонных работ, в результате перевода на другое предприятие, в связи с призывом в армию, с выходом на пенсию.

Текучесть рабочей силы - это оборот вследствие всех других причин: выбытие по собственному желанию, увольнение за нарушение трудовой дисциплины. Текучесть рассчитывается как отношение числа работников, выбывших по вышеназванным причинам, к среднесписочной численности работников за исследуемый период.

Кроме названных показателей, персонал характеризует его структура как квалификационная, так и половозрастная. Для экономических расчетов применяется дифференциация персонала по категориям.

Кроме того, из общей численности персонала выделяют административно-управленческий персонал (АУП), т.е., по существу, всех менеджеров.

Управление персоналом - сложное направление управленческой деятельности, требующее разработки политики по крайней мере в пяти поднаправлениях: занятость, обучение, оплата труда, производственные отношения, охрана здоровья и благосостояние. Из-за необходимости решать все эти вопросы комплексно, экономя при этом средства, в менеджменте наметилась тенденция к организации кадровых служб взамен наших отечественных отделов кадров, занимавшихся традиционно лишь наймом, увольнением и переводом работников.

Планы в кадровой политике связаны с функцией мотивации. Кадровая политика направлена на наем эффективной рабочей силы, увеличение эффективности посредством создания лучших условий работы, улучшение отношений рабочих и руководства.

Существует ряд признанных принципов, составляющих основу кадровой политики. Среди них - демократизация управления, от которой зависит готовность к сотрудничеству; знание отдельных людей и их потребностей; справедливость, соблюдение равенства и последовательность.

Исходными положениями политики в области кадров являются следующие:

- политика занятости - обеспечение эффективным персоналом и побуждение его к получению удовлетворения от работы посредством создания привлекательных условий труда, безопасности и возможностей для продвижения;

- политика обучения - обеспечение соответствующими обучающими мощностями, чтобы работники могли улучшить исполнение своих нынешних обязанностей и подготовиться к продвижению;

- политика оплаты труда - предоставление более высокой зарплаты, чем в других местных фирмах, в соответствии со структурой, определяемой способностями, опытом, ответственностью;

- политика производственных отношений - установление определенных процедур для решения трудовых проблем;

- политика благосостояния - обеспечение услуг и льгот, более благоприятных, чем у других нанимателей; социальные условия отдыха должны быть желанны для работников и взаимовыгодны для них и компании.

. Мотивация – состояние, побуждающее совершать действия, направленные на удовлетворение потребностей.

Для осуществления мотивации прежде всего необходимо определить потребности людей. А. Маслоу множество человеческих потребностей разделил на пять групп по приоритетности их удовлетворения:

физиологические — вода, еда, жилище;

безопасность и уверенность в будущем. Защита от физических и физиологических опасностей и уверенность, что физиологические потребности будут удовлетворены в будущем;

социальные - социальное признание, взаимодействие, привязанность и поддержка;

уважение - самоуважение, личные достижения, признание, уважение со стороны окружения;

самовыражение — реализация своих потенциальных возможностей.

Первые две группы — первичные потребности, остальные - вторичные, удовлетворить которые человек стремится после удовлетворения первичных. В общей массе людей, в основном, выдерживается приведенная последовательность потребностей, хотя в конкретных обстоятельствах какая-то из потребностей может доминировать.

Из теории Маслоу следует, что мотивация людей зависит от множества их потребностей. С ростом материального благосостояния и стабильности в обществе на первый план выступают вторичные потребности. Однако потребности людей меняются. Поэтому руководителю необходимо следить за способами мотивации в каждом конкретном случае.

Все же в условиях управления людьми следует исходить из того, что четкого разграничения потребностей не существует. Кроме того, руководитель должен учитывать индивидуальные качества людей Особенно следует учитывать прошлый опыт, который оказывает доминирующее влияние на потребности в настоящем.

Другой исследователь Д. МакКлелланд считал, что мотивация должна основываться на трех потребностях: власти, успехе, причастности. Эта теория в какой-то мере схожа с теорией Маслоу. Так, потребность власти и успеха у Маслоу - это самовыражение и уважение. Потребность в причастности — это социальные потребности.

Еще одна модель мотивации была разработана Ф. Герцбергом. Он выделил два фактора процесса побуждения себя и других к деятельности: гигиенические факторы и мотивации. Гигиенические факторы - это факторы окружающей среды. Герцберг утверждал, что при отсутствии или при недостаточном наличии этих факторов возникает ощущение неудовлетворенности работой. Но если их достаточно, то они ни на что человека не воодушевляют. Человек к ним безразличен.

К мотивациям Герцберг относит успех, продвижение по службе, признание и одобрение результатов работы, высокую степень ответственности, возможности творческого и делового роста. Их отсутствие не вызывает неудовлетворенности работой, но наличие побуждает к эффективной деятельности.

Анализируя все три теории, можно сделать вывод, что -применение их в практике управления безусловно дает положительный результат в целом. Но все же следует внимательно относиться к отдельным группам, отдельным типам людей и использовать предложенные теоретические положения с учетом конкретных условий и конкретной ситуации.

Рассмотренные теории основаны на потребностях, удовлетворение которых влияет на поведение людей. Существует еще три процессуальных теории, в которых мотивация рассматривается как процесс последовательных состояний. Это теория ожидания, теория справедливости и модель Портера — Лоулера.

Теория ожидания основана на том, как конкретная личность оценивает возможность свершения ожидаемого события. По отношению мотивации к труду теория ожидания рассматривает процесс: "затраты труда - результаты — вознаграждение и удовлетворенность им". Мотивация будет эффективна только в том случае, когда на каждом этапе ожидание будет Положительным. Если человек недостаточно Удовлетворен вознаграждением, то мотивация будет ослаблена.

Теория справедливости основана на соизмерении вознаграждения с затраченными усилиями и соотношением этого вознаграждения к вознаграждению других людей, выполняющих аналогичную работу. Опыт показывает, что если сотрудники считают, что им недоплачивает - они начинают работать хуже. Если же считают, что им переплачивают, отношение к труду (как правило) не меняется. Поскольку у каждого работника потребности разные, то по-разному будет оценено и конкретное вознаграждение. До тех пор пока люди не будут считать себя справедливо вознагражденными, они будут стремиться к уменьшению интенсивности труда.

Элементы обеих процессуальных теорий объединяет теория мотивации, разработанная Портером и Лоулером. Модель содержит пять факторов: затраченные усилия, восприятие, полученные результаты, вознаграждение, степень удовлетворения. В соответствии с моделью результаты зависят от приложенных усилий, способностей работника, индивидуальных особенностей и осознания своей роли. Степень уверенности в том, что данный уровень усилий приведет к конкретному уровню ценности, вознаграждения способствует приложению этих усилий. Модель ставит вознаграждение в зависимость от достигнутых результатов.

Модель построена на понятии "результативный труд ведет к удовлетворению" вопреки мнению большинства менеджеров, которые считают, что "удовлетворение ведет к достижению высоких результатов".

Исследования последних лет подтвердили теорию Портера- Лоу-лера. Ценностью их модели является также то, что она показала эффективность объединения понятий "усилия", "способности", "результаты", "вознаграждение" и "восприятие" в единой взаимосвязанной системе.

№34

Одна из специфических черт рыночной экономики - ее нестабильность, одним из основных проявлений которой является безработица. Понятие безработицы неразрывно связано с понятием полной занятости. Проблемы занятости - это проблемы, связанные с процессами движения рабочей силы, ее включения в общественное производство, использование, высвобождение, распределение и перераспределение, иными словами, вся система трудовых отношений. Таким образом, можно говорить о том, что проблема безработицы -это один из основных аспектов проблемы занятости.

Рассмотрение проблем занятости и безработицы надо начать с введения такого базового понятия, как; рабочая сила. Рабочая сила - совокупность физических и духовных способностей, которыми располагает человек и которые применяются им в процессе производства благ. Согласно марксистской теории, в капиталистическом обществе рабочая сила является товаром. Все население делится на три большие группы: в первую группу входят лица, не достигшие 16 лет, а также лица, находящиеся в специализированных учреждениях, например, в психиатрических больницах, исправительных колониях, - эти лица не входят в состав рабочей силы; во вторую группу входят "выбывшие из состава рабочей силы" - взрослые, потенциально имеющие возможность работать, но по какой-либо причине не работающие и не ищущие работу (учащиеся, пенсионеры, надомники); третья группа называется самодеятельным населением или рабочей силой! Обычно рабочая сила составляет порядка 50% всего населения. Теперь, определив категорию населения, по отношению к которой применимы понятия занятость и безработица, постараемся дать их определения.

Согласно российскому законодательству о занятости населения безработными признаются трудоспособные граждане в трудоспособном возрасте, которые по независящем от них причинам не имеют работы и заработка (трудового дохода), зарегистрированы в государственной службе занятости в качестве лиц, ищущих работу, способные и готовые трудиться и которым эта служба не сделала предложений подходящей работы.

Таким образом, в общем случае официально безработными признаются лишь те незанятые, которые не только могут, но и хотят работать. Более того, официальной статистикой учитываются лишь те люди, которые, не имея работы, активно ее ищут, регистрируясь в государственных службах занятости, бюро по трудоустройству, на биржах труда и т.п., что влияет на официальную статистику, искажая реальную картину. Сегодня самым распространенным толкованием полной занятости является толкование, предложенное М.Фридменом. Он считает, что 100%-ная занятость просто недостижима, что определенная доля безработных неизбежна и образует естественный уровень безработицы. Следовательно, полная занятость-это занятость за вычетом естественного уровня безработицы. Для того чтобы понять,: что же имеется в виду, когда речь идет о понятии полной занятости, и из чего складывается естественный уровень безработицы, рассмотрим подробно типы безработиц

Типы безработицы

.

Безработица бывает добровольной или вынужденной. Добровольная безработица возникает в условиях фиксированной заработной платы или когда работники не хотят трудиться за предлагаемую им заработную плату или заниматься низкопроизводительным и малооплачиваемым трудом. Вынужденная безработица является следствием причин, не зависящих от работника, и возникаете в результате спада производства. Конечно, говоря о добровольной безработице, мы лишь подразумеваем, что в конкретной ситуации выбор человека в пользу безработицы был добровольным, исходя из соотношения выгод и издержек (как экономических, так и внеэкономических), которые принесет ему каждое из принятых решении. Экономисты выделяют четыре типа безработицы: фрикционная, структурная, циклическая и сезонная.

Фрикционная безработица. Если человеку предоставляется свобода выбора рода деятельности и места работы, в каждый данный момент некоторые работники оказываются в положении "между работами". Одни добровольно меняют место работы. Другие ищут новую работу из-за увольнения. Третьи временно теряют сезонную работу (например, в строительной промышленности из-за плохой погоды, или в автомобильной промышленности из-за смены моделей), И есть категория работников, особенно молодых людей, которые впервые ищут работу. Когда, все эти люди найдут работу или возвратятся на старую после временного увольнения, другие "искатели" работы и временно уволенные работники заменяют их в "общем фонде безработных". Поэтому, хотя конкретные люди, оставшиеся без работы по тем или иным причинам, сменяют друг друга из месяца в месяц, данный тип безработицы остается.

Экономисты используют термин фрикционная безработица (она связана с поиском или ожиданием работы) в отношении работников, которые ищут работу или ждут получения работы в ближайшем будущем. Определение "фрикционная" точно отражает суть явления: рынок труда функционирует неповоротливо, со скрипом, не приводя в соответствие количество рабочих и рабочих мест.

Фрикционная безработица считается неизбежной и в какой-то мере желательной. Почему желательной? Потому что многие рабочие, добровольно оказавшиеся "между работами", переходят с низкооплачиваемой, малопродуктивной работы на более высокооплачиваемую и более продуктивную работу. Это означает более высокие доходы для рабочих и более рациональное распределение трудовых ресурсов, а следовательно, и больший реальный объем национального продукта.

Структурная безработица. Фрикционная безработица незаметно переходит во вторую категорию, которая называется структурной безработицей. Экономисты используют термин "структурный" в значении "составной". С течением времени в структуре потребительского спроса и в технологии происходят важные изменения которые, в свою очередь, изменяют структуру общего спроса на рабочую силу. Из-за таких изменений спрос на некоторые виды профессий уменьшается или вовсе прекращается. Спрос на другие профессии, включая новые, ранее не,увеличивается. Возникает безработица, потому что рабочая сила реагирует медленно и ее структура полностью не отвечает новой структуре рабочих мест. В результате оказывается, что у некоторых рабочих нет таких навыков, которые можно,быстро продать; их навыки и опыт устарели и стали ненужными из-за изменений в технологии и характере потребительского спроса. К тому же постоянно меняется географическое распределение рабочих мест. Об этом свидетельствует миграция в промышленности из "Снежного пояса" в "Солнечный пояс" в течение последних, десятилетий. Разница между фрикционной и структурной безработицей весьма неопределенна. Существенное различие состоит в том, что у "фрикционных" 'безработных есть навыки, которые они могут продать, а "структурные" безработные не могут сразу получить работу без переподготовки, дополнительного обучения, а то и перемены места жительства; фрикционная безработица носит более краткосрочный характер, а структурная безработица более долговременная и поэтому считается более серьезной.

Циклическая безработица. Под циклической безработицей мы понимаем безработицу, вызванную спадом, то есть той фазой экономического цикла, которая характеризуется недостаточностью общих, или совокупных, расходов. Когда

совокупный спрос на товары и услуги уменьшается, занятость сокращается, а безработица растет. По этой причине циклическую безработицу иногда называют безработицей, связанной с дефицитом спроса. Например, в период спада 1982 г.

уровень безработицы поднялся до 9,7%. Сезонная безработица - оборотная сторона сезонного характера деятельности в отдельных отраслях, например, в сельском хозяйстве или туризме: те, кто легко может найти работу летом в курортной зоне или на уборке урожая, как правило, лишаются ее зимой.

Понятие "полной занятости"

Полный, или естественный, уровень безработицы возникает при сбалансированности рынков рабочей силы, то есть когда количество ищущих работу равно числу свободных рабочих мест. Естественный уровень безработицы представляет собой в какой-то степени положительное явление. Ведь "фрикционным" безработным нужно время, чтобы найти соответствующие вакантные места. "Структурным" безработным тоже нужно время, чтобы приобрести квалификацию или переехать в другое место, когда это необходимо для получения работы. Если число ищущих работу превышает имеющиеся вакансии, значит, рынки рабочей силы не сбалансированы; при этом наблюдается дефицит совокупного спроса и циклическая безработица. С другой стороны, при избыточном совокупном спросе ощущается "нехватка" рабочей силы, то есть количество свободных рабочих мест превышает количество рабочих, ищущих работу. В такой ситуации фактический уровень безработицы ниже естественного уровня. Необычайно "напряженная" ситуация на рынках рабочей силы связана с инфляцией.

Таким образом, фрикционная и структурная безработица образуют естественный уровень безработицы. Является ли естественный уровень безработицы оптимальным уровнем? Ответ на этот вопрос не может быть; однозначным, так как неизвестно, что выгоднее для экономики в целом: наличие незанятой части рабочих или дополнительное количество продукта, который эти рабочие могли бы произвести Реальный уровень безработицы, как правило, всегда выше ее естественного уровня и лишь в чрезвычайных условиях может опускаться ниже уровня полной занятости.

Понятие "естественный уровень безработицы" требует уточнения в двух аспектах.

Во-первых, этот термин не означает, что экономика всегда функционирует при естественном уровне безработицы и тем самым реализует свой производственный потенциал.

Споры по поводу определения уровня безработицы при полной занятости усугубляются тем, что на практике трудно установить фактический уровень безработицы. Все население США разделено на три большие группы. Статистическое управление министерства труда пытается установи количество работающих и безработных, проводя в масштабе всей страны? ежемесячные выборочные опросы примерно 60 тыс. семей. Задается целый ряд вопросов, в частности, кто из членов семей работает, кто остался без работы, кто ищет или не ищет работу и т.д. Несмотря на то, что выборка проводится очень тщательно и используются надежные методы опроса, полученные данные подвергались критике. 1. Частичная занятость. В официальной статистике все занятые неполный рабочий день входят в категорию полностью занятых. В 1988 г. около 17 млн человек по собственному желанию работали неполный рабочий день. Еще 5 млн частично

занятых рабочих либо хотели работать полный рабочий день, но не могли найти подходящую работу, либо работали неполный рабочий день из-за временного сокращения потребительского спроса. Фактически эти две последние группы рабочих

были частично занятыми и частично безработными. Считая их полностью занятыми, официальная статистика занижает уровень безработицы. 2. Рабочие, потерявшие надежду на получение работы. Чтобы считаться безработным, надо активно искать работу. Другими словами, безработный, который активно, не ищет работу, считается "выбывшим из состава рабочей силы". Проблема заключается в том, что существует значительное количество рабочих, которые, безуспешно пытаясь найти работу в течение какого-то времени, теряют надежду на ее получение. Количество таких рабочих во время спада больше, чем в период

процветания. He включая рабочих, потерявших надежду на получение работы, в категорию безработных, официальная статистика занижает уровень безработицы. Ложная информация. С другой стороны, уровень безработицы может быть завышен в том случае, когда некоторые неработающие респонденты утверждают, что они ищут работу, хотя это и не соответствует действительности. Поэтому эти лица заносятся в группу "безработных", а не "выбывших из состава рабочей силы". Респонденты дают ложную информацию, потому что компенсация по безработице или пособие по социальному обеспечению могут зависеть от мнимых поисков работы. Теневая экономика может также способствовать завышению официального уровня безработицы; Вполне вероятно, что человек, занятый торговлей наркотиками или работающий на мафию, назовет себя "безработным".

Общий вывод состоит в том, что, хотя понятие уровня безработицы играет большую роль в определении экономической политики, оно обладает определенными недостатками. Несмотря на то что уровень безработицы является одним из важнейших показателей экономического положения страны, его нельзя считать безошибочным : барометром здоровья экономики.

Показатели безработицы

Теперь обратимся к некоторым дополнительным данным, характеризующим безработицу, которые помогут оценить рассмотренные выше теории безработицы, а также меры государственной политики, направленные на ее сокращение. Продолжительность безработицы.

Предположим, что Вы потеряли работу. Какова вероятность того, что Вам ; придется оставаться безработным в течение долгого времени? Ответ очень важен, поскольку он укажет нам и на причины безработицы, и на наиболее подходящие меры государственной политики. С одной стороны, если безработица носит краткосрочный характер, можно предположить, что она является фрикционной и, | возможно, неизбежна. Людям требуется какое-то время, чтобы найти новую работу, в наибольшей степени соответствующую их квалификации и желаниям. С другой стороны, безработица, носящая долговременный характер, - принципиально иное явление, поскольку вряд ли процесс поиска подходящей работы должен растягиваться на многие месяцы. Долговременная безработица является скорее

безработицей ожидания. Таким образом, данные о продолжительности безработицы могут повлиять на наше представление о ее причинах.

Ответ на поставленный выше вопрос не так уж прост. Данные говорят о том что для большинства людей период нахождения без работы оказывается непродолжительным, но в то же время наибольший вклад в совокупную продолжительность безработицы вносят те, кто находится без работы длительное время. Например, в 1974 г. в США уровень безработицы был равен 5,6%; 60% безработных нашли себе работу в течение одного месяца. И в том же году 69% от совокупной продолжительности безработицы приходилось на те периоды нахождения без работы, которые продолжались два месяца и более.

Чтобы понять, почему эти факты не противоречат друг другу, рассмотрим следующий пример. Предположим, что 14 человек являются безработными в течение какой-то части данного года. Из них 12 находят работу в течение одного месяца, а 2 - не работают целый год. Получается, что в общей сложности эти люди не работали 36 месяцев. В данном примере большая часть безработных не имеет работы в течение коротких периодов: для 12 из 14 человек (или для 86%) безработица длится не более месяца. Тем не менее, большая часть совокупной продолжительности безработицы приходится на безработных, не работающих долгое время, - 24 из 36 месяцев (или 67%) приходится на двух человек, которые не работали целый год. В зависимости от того, что является предметом рассмотрения- отдельные периоды нахождения без работы или совокупная продолжительность безработицы -безработица может выглядеть либо краткосрочной, либо долгосрочной. И

Данные о продолжительности безработицы имеют важное значение для разработки_государственной политики. Если задачей является значительное сокращение уровня безработицы, то политика должна быть нацелена на долговременную безработицу, поскольку именно долговременная безработица

ВНОСИТ НаибОЛЬШИЙ ВКЛаД В ОбЩуЮ ПрОДОЛЖИТеЛЬНОСТЬ безработицы.Однако такая

политика должна быть очень точно адресована, поскольку большая часть людей, оказавшись безработными, находит работу достаточно быстро.

Развивающиеся страны (РС).

В группу развивающихся стран (менее развитых, слаборазвитых) входят государства с рыночной экономикой и низким уровнем экономического развития. Из 182 стран — членов Международного валютного фонда к развивающимся относят 121. Несмотря на значительное число этих стран, а также на то, что для многих из них характерны большая численность населения и огромная территория, на них приходится около 40% мирового ВВП, доля в мировом экспорте 26%.

Представляют собой периферию мировой экономической системы. Сюда относятся страны Африки, страны Азиатско- Тихоокеанского региона - АТР (кроме Японии, Австралии, Новой Зеландии, стран-«драконов» Юго-Восточной Азии и азиатских государств СНГ), страны Латинской Америки и Карибского бассейна. Выделяются и подгруппы развивающихся государств, в частности, подгруппа стран АТР (Западная Азия плюс Иран, Китай, страны Восточной и Южной Азии - все прочие страны региона), подгруппа стран Африки (Африка южнее Сахары за вычетом Нигерии и ЮАР - все прочие африканские страны за исключением Алжира, Египта, Ливии, Марокко, Нигерии, Туниса).

Вся группировка развивающихся стран весьма неоднородна, и, скорее, правильно было бы называть ее странами третьего мира. К развивающимся относятся, в частности, такие государства, которые по многим показателям уровня и качества жизни выше любой развитой страны (Объединенные Арабские Эмираты, Кувейт либо Багамские о-ва). ВВП на душу населения, объем социальных расходов правительства здесь соответствует или даже превышает аналогичные показатели стран Большой семерки. Есть в группе развивающихся государства средние, с неплохим уровнем развития экономической и социальной инфраструктуры, есть и значительное число стран с крайне отсталым национальным хозяйством, большинство населения которых находится за чертой нищеты, соответствующей по методике ООН одному доллару расходов в день на каждого жителя. Так же нельзя утверждать, что все они - экономики аграрного или аграрно-индустриального типа.

Название группы - развивающиеся страны - отражает, скорее, модель их национального хозяйства, в которой крайне невелика роль рыночных механизмов и частного предпринимательства, а преимущественное значение для развития имеют натуральное или полунатуральное хозяйство, преобладание аграрного и индустриального секторов в отраслевой структуре экономики, высокая степень государственного вмешательства в экономику и низкий уровень социальной защиты. Из-за общего характера вышеназванных особенностей к развивающимся государствам вполне правомерно причислять и большинство из переходных экономик, уровень жизни в которых значительно снизился из-за неэффективности управления экономическими преобразованиями. Ввиду подобных сложностей в классификации и разноплановостью развивающихся стран, проще всего классифицировать их методом исключений. Соответственно, развивающимися следует считать те государства, которые не вошли в группы стран с развитой рыночной экономикой и не являются бывшими социалистическими странами Центральной и Восточной Европы или бывшими республиками бывшего СССР.

Для целей конкретного экономического анализа развивающиеся страны делятся на:

· страны - чистые кредиторы: Бруней, Катар, Кувейт, Ливия, ОАЭ, Оман, Саудовская Аравия;

· страны - чистые должники: все прочие РС;

· страны-экспортеры энергоресурсов: Алжир, Ангола, Бахрейн, Венесуэла, Вьетнам, Габон, Египет, Индонезия, Ирак, Иран, Камерун, Катар, Колумбия, Конго, Кувейт, Ливия, Мексика, Нигерия, ОАЭ, Оман, Саудовская Аравия, Сирия, Тринидад и Тобаго, Эквадор;

· страны-импортеры энергоресурсов: все прочие РС;

· наименее развитые страны: Афганистан, Ангола, Бангладеш, Бур-кина-Фасо, Бурунди, Бутан, Вануату, Гаити, Гамбия, Гвинея, Гвинея-Бисау, Джибути, Демократическая Республика Конго (бывший Заир), Замбия, Йемен, Кабо-Верде, Камбоджа, Кирибати, Коморские о-ва, Лаос, Лесото, Либерия, Мавритания, Мадагаскар, Руанда, Западное Самоа, Сан-Томе и Принсипи, Соломоновы о-ва, Сомали, Судан, Сьерра-Леоне, Того, Тувалу, Уганда, Центральноафриканская Республика, Чад, Экваториальная Гвинея, Эритрея, Эфиопия.

Теперь попытаемся собрать все воедино и, исходя из уже рассмотренных показателей, а также на основе роли стран в мировой экономике можно представить следующую элементарную типологию стран, насчитывающую десять групп государств:

1) Большая семерка - ведущие развитые страны, имеющие высокие социально-экономические показатели (лидирующие по количеству ВВП на душу населения, уровню производительности труда, находящиеся на передовых позициях в мировом научно-техническом прогрессе). На долю Большой семерки приходится 47% мирового ВВП, 51% международной торговли, здесь получил развитие широкий спектр отраслей материального и нематериального производства.

2) Прочие развитые страны, к которым относятся страны Западной Европы, страны-«драконы», Израиль, Австралия и Новая Зеландия. Для данных стран характерна высокая степень участия в международной торговле, более узкая специализация национальной экономики, сильный характер интеграционных процессов.

3) Новые индустриальные страны, включающие страны-«тигры» Юго-Восточной Азии (Малайзию, Таиланд, Индонезию и Филиппины) и несколько стран Латинской Америки (Мексику, Бразилию, Аргентину, Чили). Некогда данные страны представляли из себя слаборазвитые государства с преобладавшим сельским хозяйством и добывающими отраслями промышленности, но на сегодняшний день их позиции в мировой экономике значительно укрепились, и по совокупному потенциалу народного хозяйства им по праву принадлежит третья строчка в данной классификации. Всплеск в развитии для НИС начался с конца 1970-х гг., их долгосрочная экономическая стратегия нацелена на построение западной модели капитализма. НИС в высокой степени интегрированы в международную торговлю, и на сегодняшний день для них характерно бурное развитие отраслей национального хозяйства, продукция которых предназначается для экспорта. Несмотря на большие достигнутые успехи НИС еще не перешли рубеж, позволяющий перечислять их к группе развитых стран, хотя совсем недавно данную группу покинули пять стран -Израиль и страны-«драконы» ЮВА.

4) Страны Центральной и Восточной Европы (ЦВЕ), представляющие группу переходных экономик - бывших социалистических государств данного региона. К региону ЦВЕ по схожести модели развития, близости социально-экономических показателей, радикальности проводимых реформ причисляют также выступающие несколько особняком страны Балтии (Литва, Латвия, Эстония). Уровень экономического развития региона ЦВЕ довольно-таки неоднороден. Здесь есть, как мы уже отмечали, и страны-лидеры, метящие в группу развитых государств, и откровенно отсталые страны, приближающиеся по уровню бедности и отсталости экономики к наименее развитым государствам.

5) Россия и бывшие республики СССР (без Прибалтики) также являются переходными экономиками, правда, они постепенно скатываются до уровня развивающихся государств. Если с определенными допущениями славянские республики бывшего Советского Союза (Россия, Украина, Беларусь) еще можно считать тяготеющими по структуре экономики и по характеру ее развития и к группе развитых стран, и к наиболее прогрессивным странам ЦВЕ, то южные государства ближнего зарубежья, скорее, являются классическими развивающимися странами, чем переходными экономиками. Государства данной группировки в настоящее время пользуются остатками инфраструктуры канувшей в лету Советской империи и пытаются отыскать свой особенный путь в мировом экономическом развитии.

6) Китай, который следует выделить особо, поскольку страна занимает уникальное место в мировой экономике, строя модель-симбиоз рыночной и планово-регулируемой экономики, представляющий социалистический рынок с элементами свободного предпринимательства, но под руководством коммунистической партии. Сам по себе Китай также неоднороден: здесь есть приморские регионы, близкие по уровню своего развития к ведущим странам мира, а есть и территории на западе и в центре страны, крайне отсталые по характеру своего развития. В результате усредненные показатели для Китая позволяют говорить о нем только как о развивающейся стране. Тем не менее, для Китая характерны чрезвычайно высокие темпы экономического роста, благодаря которым низкий пока уровень благосостояния населения с каждым годом заметно растет. Ежегодный прирост ВВП – 9-10%, положительное сальдо в торговле даже с США, большой приток иностранного капитала, По экономической мощи Китай сейчас является второй державой в мире. И не будем забывать, что каждый пятый житель планеты Земли - китаец, а сама страна способна еще проявить себя в XXI веке с лучшей стороны.

7) Индия и Пакистан также выделяются в особую группу благодаря своему огромному экономическому потенциалу, который пока не задействован на полную мощность. В данных странах проживает значительное население (более чем шестая часть жителей планеты), они имеют большую территорию, богатую разными ресурсами, отличаются неплохим научным потенциалом, являются ядерными державами. Из-за невостребованности большей части своих неисчислимых ресурсов уровень социально-экономического развития, производства и потребления, доходов населения в Индии и Пакистане остается крайне низким, и, в целом, страны едва ли не стоят у мировой черты бедности, что тем не менее не мешает им махать друг перед другом ядерной дубинкой.

8) Группа, которую образуют относительно благополучные развивающиеся страны: некоторые из стран-экспортеров энергоресурсов с относительно небольшим населением, позволяющим разделить доходы от экспорта на всех своих граждан (ОАЭ, Катар, Кувейт, Оман, Саудовская Аравия), островные государства - туристические и финансовые центры, налоговые гавани, обладающие развитой инфраструктурой, политической стабильностью и либеральной экономикой (Багамские, Бермудские, Каймановы о-ва, Ямайка, Кипр, Мальта, Науру, Гваделупа и т.д.). Для стран группы характерен высокий показатель уровня ВВП на душу населения и сильная степень социальной защиты, практически вплотную приближающий отдельные государства к соответствующим показателям развитых стран.

9) «Классические» развивающиеся государства с низким уровнем экономического развития и размером ВВП на душу населения менее 1 тыс. долларов США в год и аграрно-индустриальным типом экономики. Общественный строй здесь весьма традиционен и консервативен, в промышленности получил развитие исключительно комплекс добывающих отраслей, а в сельском хозяйстве преобладают примитивные, доиндустриальные формы труда. Большинство стран группы составляют государства Африки региона южнее Сахары, отсталые страны Азии и Латинской Америки. В некоторых их них до сих пор существуют родо-племенные отношения.

10) Наименее развитые страны замыкают классификацию, потому как именно они плетутся в хвосте мирового прогресса. Многие из данных стран не имеют выхода к морю, что явилось едва ли не решающим фактором, повлиявшим на отсталость и неразвитость. Крайне невысоко можно оценить и экономический потенциал данных стран, где, зачастую, даже промышленность не представлена ни в каком виде, а об уровне образования и развития здравоохранения вообще не стоит говорить. Однако страны, получившие статус наименее развитых, пользуются особым вниманием мирового сообщества, что дает им льготный доступ к кредитам и займам, а также время от времени они могут рассчитывать на оказание гуманитарной помощи со стороны более развитых государств

№43

Анализ финансовых результатов организацииФинансовые результаты организации могут выражаться в абсолютных и относительных показателях. Абсолютные показатели – выражают экономический эффект от деятельности организации. В отчете о прибылях и убытках Ф 2 – валовая прибыль, прибыль от продаж, прибыль до налогообложения, чистая прибыль. Прибыль / величина доходов или Прибыль/ себестоимость – это относительный результат – рентабельность. В относительных показателях выражают экономическая эффективность. Виды - рентабельность продаж, рентабельность вложенных инвестиций и т.д.На прибыль влияют качественные и количественные показатели, в связи с этим, при сильной инфляции следует отдать предпочтение относительным коэффициентам.

Анализ рентабельности продаж. Отношение финансовых результатов к величине выручки от продаж.

В качестве финансовых результатов может быть – валовая прибыль (маржинальный доход), прибыль от продаж, прибыль до налогообложения, чистая прибыль. В знаменателе могут стоять выручка, полная себестоимость, производственная себестоимость и другое. Рентабельность продаж показывает, какой финансовый результат от продаж получен на каждый рубль проданной продукции.Анализ рентабельности производственных активов.Эффективность производственных активов – рентабельность производственных активов это отношение прибыли от продаж к средней величине производственных активов. Составляются факторные модели и выявляется зависимость. Факторы влияющие на изменеие рентабельности производственных активов – рентабельность продаж, фондоемкость продукции и оборачиваемость МПЗ.Рентабельность продаж – эффективность текущих затрат Фондоемкость продукции – эффективность использования долгосрочных вложений в производство Оборачиваемость запасов – эффективность использования материальных оборотных активов.

№45

. Анализ финансовой устойчивости включает в себя анализ: состава и размещения активов хозяйствующего субъекта; динамики и структуры источников финансовых ресурсов; наличия собственных оборотных средств; кредиторской и дебиторской задолженности; наличия и структуры оборотных средств; платежеспособности т.д.

Анализ финансовой устойчивости проводится для выявления платежеспособности предприятия. Исходя из того, что долгосрочные кредиты и займы направляют преимущественно на приобретение основных средств и капитальные вложения, следует ограничить запасы и затраты величиной собственных оборотных средств с привлечением в случае необходимости краткосрочных заемных средств.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.Финансовое состояние может быть устойчивым, неустойчивым и кризисным. В соответствии с показателем обеспеченности запасов и затрат собственными и заемными источниками выделяют следующие типы финансовой устойчивости:

абсолютная устойчивость финансового состояния {встречается

крайне редко) - собственные оборотные средства полностью

обеспечивают запасы и затраты;

нормально устойчивое финансовое состояние - запасы и затраты

обеспечиваются собственными оборотными средствами и

долгосрочными заемными источниками;

3)неустойчивое финансовое состояние - запасы и затраты

обеспечиваются за счет собственных оборотных средств,

долгосрочных заемных источников и краткосрочных кредитов и

займов, т.е. всех основных источников формирования запасов и

затрат;

4) кризисное финансовое состояние - запасы и затраты не обеспечиваются источниками их формирования; предприятие находится на грани банкротства.

Рассчитывается также коэффициент финансовой устойчивости {Ку) J в котором наряду с собственными средствами в составе источников финансирования учитываются долгосрочные кредиты банков и займы, включая облигационные, а также целевое финансирование и поступления, включая бюджетные ассигнования и безвозмездную финансовую помощь. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.Финансовое состояние предприятия (ФСП) зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие — ухудшение финансового состояния предприятия и его платежеспособностиУстойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.Финансовую устойчивость можно оценить при помощи коэффициентов финансовой устойчивости (относительных показателей):

Показатели ФУ характеризуют степень защищенности интересов инвесторов и кредиторов. Базой их расчета выступает стоимость имущества. Поэтому в целях анализа ФУ внимание должно быть обращено на пассивы предприятия.

1) Важнейший показатель данной группы индикаторов – коэффициент концентрации собственного капитала (К1)

Показывает долю собственных средств в ст-ти имущества предприятия

2) Коэффициент финансовой зависимости (К2), величина обратная К1

3) Коэффициент маневренности собственного капитала (К3)

Показывает на сколько мобильны собст. ср-ва с финанс. точки зрения

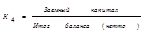

4) Коэффициент концентрации заемного капитала (К4)

Зависимость предприятия от внешних займов

5) Коэффициент структуры долгосрочных вложений (К5)

Показывает долю долгосрочных активов в составе внеоборотных активов

6) Коэффициент долгосрочного привлечения заемных средств (К6)

Приближенно оценивает долю заемных средств при финансировании инвестиционных проектов

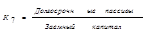

7) Коэффициент структуры заемного капитала (К7)

Для характеристики соотношения заемных средств и других элементов капитала

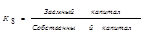

8) Коэффициент соотношения заемных средств и собственных средств (К8)

Каждая группа коэффициентов отражает определенную сторону финансового состояния предприятия.

Факторы, влияющие на ФУ предприятия

По месту возникновения:

- внешние (влияние общих экономических и социальных условий)

- внутренние (зависят от организации работы предприятия)

По важности результата:

- основные

- второстепенные

По структуре:

- простые

- сложные

По времени действия:

- постоянные

- временные

№46 и №6

Внешняя среда-сложное не дноролное образование охват. Широкий круг элементов взаимисв.как с фирмой и м\у собой. ВС подраз.на микро(хар сит на отдельно взят. рынке) и макроср(хар.сит в бизнес спеде кот вкл-демогр.ср.,НТфакторы,экономическа,правовая, природная среды). К микроср относ-поставщики, пок-ли, посредн, конкуренты.Предпр.не может влиять на внешн.среду.Основная задача сократить время адаптации к факторам внешней ср.

№47

Виды банков

Различают:

· коммерческие банки, осуществляющие предпринимательскую банковскую деятельность;

· инвестиционные банки, осуществляющие операции с ценными бумагами.

· центральные банки, осуществляющие государственное регулирование.Функции банков:Исторически первой функцией банков было безопасное хранение денег клиентов. Так как у банка есть много клиентов, которые хранят в нем свои деньги, то банк становится способен переводить деньги от одного из них другому путем изменения записей в банковских счетах (безналичные расчеты). Безналичные расчеты возможны и между клиентами различных банков благодаря системе корреспондентских счетов. Банки выдают кредиты. При этом они фактически создают деньги (смотри статью Банковский мультипликатор)

К банковским операциям относятся:

· привлечение денежных средств физических и юридических лиц во вклады и депозиты (до востребования и на определённый срок);

· размещение привлечённых средств от своего имени и за свой счёт;

· открытие и ведение банковских счетов физических и юридических лиц;

· осуществление расчётов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

· инкассация денежных средств, векселей, платёжных и расчётных документов и кассовое обслуживание физических и юридических лиц;

· купля-продажа иностранной валюты в наличной и безналичной форме;

· привлечение во вклады и размещение драгоценных металлов;

· выдача банковских гарантий;

· осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Кредитная организация, кроме перечисленных, вправе осуществлять следующие операции:

· выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

· приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

· доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

· осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

· предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

· лизинговые операции;

оказание консультационных и информационных услуг

Банковская система (БС) — форма организации функционирования в стране специализированных кредитных учреждений, сложившаяся исторически и закрепленная законами.

Банковская система – одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков, товарного производства и обращения шло параллельно и тесно переплеталось. При этом банки, проводя денежные расчеты, кредитуя хозяйство, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда. Практическая роль банковской системы определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам.

Современная банковская система – это сфера многообразных услуг своим клиентам – от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и т.д.).

В истории развития БС различных стран известно несколько их видов:

рыночная (двухуровневая) БС (Центральный банк и система коммерческих банков);

централизованная монобанковская система;

уникальная децентрализованная БС — Федеральная резервная система США.

В противоположность централизованной системе банковская система рыночного типа характеризуется отсутствием монополии государства на банки. Каждый субъект воспроизводства самой разнообразной формы собственности (не только государственной) может образовать банк. В рыночном хозяйстве функционирует множественность банков с децентрализованной системой управления. Эмиссионные и кредитные функции разделены ими между собой. Эмиссия сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки – коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. Деловые банки не отвечают по обязательствам государства, так же как государство не отвечает по обязательствам деловых банков; деловые банки подчиняются своему Совету, решению акционеров, а не административному органу государства.

Сравнение централизованной и рыночной банковской системы

| Централизованная банковская система | Рыночная банковская система |

| По типу собственности | |

| Государство – единственный собственник на банки | Многообразие форм собственности |

| По степени монополизации | |

| Монополия государства на формирование банков | Монополия государства на банки отсутствует, любые юридические и физические лица могут образовать свой банк |

| По количеству уровней системы | |

| Одноуровневая банковская система | Двухуровневая банковская система |

| По характеру системы управления | |

| Централизованная (вертикальная) схема управления | Децентрализованная (горизонтальная) схема управления |

| По характеру банковской политики | |

| Политика единого банка | Политика множества банков |

| По характеру взаимоотношений банков с государством | |

| Государство отвечает по обязательствам банков | Государство не отвечает по обязательствам банков, так же как банки не отвечают по обязательствам государства |

| По характеру подчиненности | |

| Банки подчиняются правительству, зависят от его оперативной деятельности | НБУ подотчетен парламенту, коммерческие банки подотчетны своим акционерам, наблюдательному Совету, а не правительству |

| По выполнению эмиссионной и кредитной операции | |

| Кредитные и эмиссионные операции сосредоточены в одном банке (кроме отдельных банков, которые не выполняют эмиссионные операции) | Эмиссионные операции сосредоточены только в НБУ; операции по кредитованию предприятий и физических лиц выполняют только коммерческие банки |

| По способу назначения руководителей банка | |

| Руководитель банка назначается центральной или местной властью, вышестоящими органами управления | Руководитель НБУ утверждается парламентом. Председатель (Президент) коммерческого банка назначается его Советом |

Типы банков

| Критерий | Тип банка |

| По форме собственности | Государственные Акционерные Кооперативные Частные Смешанные |

| По правовой форме организации | Общество открытого типа Общество закрытого типа |

| По функциональному назначению | Эмиссионные Депозитные Коммерческие |

| По характеру выполняемых операций | Универсальные Специализированные |

| По сфере обслуживания | Отраслевые Многоотраслевые Региональные Муниципальные Межрегиональные Национальные Международные |

| По числу филиалов | Бесфилиальные Многофилиальные |

| По масштабам деятельности | Малые Средние Крупные Банковские консорциумы Межбанковские объединения. |

| По хозяйственному признаку | Промышленные Внешторговые Сельскохозяйственные Торговые |

№13

Маркетинг-означаетрынок или деят-ть в сфере рынка.м-г-это система внуирифирменного управления которая напрпвлена на изучение рвночного спроса и учета его д\выпуска конкурентоспособных видов тпродукции с целью возрастания доходов.

Ф-ци м-га:1.аналитическая-изучение рынка как такового, изучение потребностей, изуч.фирм. стр-ры, из. Товара, анализ внутр.среды предпр.2. произв.ф-я-орган.произ-ва новых товаров, разраб.нов.технологий,ограниз.мат.технич.снабжения, управление кач-вом и конкурентоспособностью.3. сбытовая-орг.системы товародвижения, орг.сервиса, проведение целенапр-йтоварной и ценовой политики.4. ф.управления и контроля-олг.контроля м-га, обеспеч.управления.

Концепция и эволюция м-га.1.производст.конц-ориент.на снижение затрат связанных с выпуском тов-в и на повышение произ-ти труда.2. товарная конц-яосновывается на благоприяном отношении потреб-ля к товару.3. сбытоваяконц.-покупатели будут покупать предложенные товары если приложить опр.усилия в процессе их продажи..4.потреб.кон-подход основывается на опред.потребностей и реальных покуп-х оценках ассортим. И кач-ва товаров,признании необ-ти приспособления произ-ва и сбыта к этим потребностям.5.интегрированный м-г.предполагает одноврем ориентацию на новый продукт и на потребителя.6.стратегический м-г-оринт на потреб и конкурентов, удовлет потребности потребителяи достижение превосходства над конкурентами.7.конц.общ-го м-га(или м-га территории)создание условий сопутств.более выгодной продаже.

№14

РОСТ, ЕГО ТИПЫ , ТЕМПЫ И МОДЕЛИ

Под экон.ростом понимают увеличение объемов созданных за опред.период товаров т услуг.Эк.развитее-более широкое понятие охватывает не только расширение но и сужение масштабов произ-ва а т.ж.изменения в сфере эконом.отношений в.т.ч.отношений собственности и хозяйствования.+эк.роста-повыш.произ.труда, рост богатства страны и благосост.населения, удовлетворение более широкого круга потребностей, снижение соц.напряж.-эк.рос.уменьш.запасов невозобн.ресурсов.загрязн.окр.среды,необх.переквалиф.кадров,усиление разрыва в ур-не жизни людей

Покеазатели:ВНП или ВВП иВНП или ВВП на душу населения.Количественные пок-ли могут доп-ся качственными-распред.времени на труди досуг, кач-во т-ров и услуг.факторы влияющие на ЭР:факторы потребления(есть ли спрос или нет),факторы произ-ва(предложения),ф.распределения и обменв-необх.не прпосто полное вовлечениересурсов вэк-кий оборот но и их эффект.утилизация.

Значение экономического роста