Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Труд работников обязательно оплачивается. Совокупность основной и дополнительной оплаты составляет фонд заработной платы.

Использование фонда заработной платы можно рассчитать с помощью таблицы 4

Таблица 4 Анализ использования фонда оплаты труда.

| № п/п | Наименование показателя | 2007г. | 2008г. | Абсолют. отклонение от плана | темп роста, % |

| 1 | Товарная продукция в сопоставимых ценах без НДС и спецналога, тыс.руб. | 40650 | 114412 | 73762 | 281 |

| 2 | Среднесписочная численность ППП, в том числе рабочих | 98 | 97 | -1 | 99 |

| 3 | Фонд оплаты ППП, включенный в себестоимость продукции, тыс.руб. | 5194 | 8096 | 2902 | 156 |

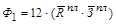

| 6 | Нормативный прирост фонда оплаты труда, % | 528 | 2902 | 2374 | 567 |

| 7 | Среднемесячная заработная плата одного работающего | 4,42 | 6,92 | 2,5 | 157 |

Анализ показателей таблицы показывает, что за отчетный период Товарная продукция ООО «Крутовское» увеличилась или 73762 тыс. руб., составив в 2008 г.281%

При этом численность сотрудников уменьшилась - всего на 1 человека за тот же период по сравнению с 2007 г.

Не смотря на уменьшения численности персонала при увеличении объема реализации, фонд оплаты ППП увеличился на 156% или 2902 тыс. руб. за 2008 г. по сравнению с 2007 г.

Нормативный прирост фонда оплаты труда увеличилось на 567% или на 2374 тыс. руб. за 2008г. по сравнению с 2007 г.

Среднемесячная заработная плата одного работающего увеличилась на 157%или на 2,5 тыс. руб.

В общем, это можно охарактеризовать положительно, так как рост заработной платы на 1 работающего увеличивается большими темпами, что приводит к улучшению работы и увеличению товарной продукции.

Таблица 5. Анализ отклонений по фонду заработной платы.

| № п/п | Показатель | значение показателя |

| 1 | Плановый фонд заработной платы, тыс.руб. | 9134 |

| 2 | Норматив прироста заработной платы, % | 15 |

| 3 | Фактический прирост объема производства (объем чистой продукции), % | 181 |

| 4 | Прирост фонда заработной платы, % (стр.2-стр.3) | -166 |

| 5 | Плановый фонд заработной платы, скорректированный на фактически выпущенную продукцию, тыс.руб. [стр.1× (100+стр.4)/100] | 9135 |

| 6 | Фактический фонд заработной платы, тыс.руб. | 8096 |

| 7 | Экономия (-), перерасход (+) по фонду заработной платы, тыс.руб. (стр.6-стр.5) | -1039 |

Согласно расчету отклонений по фонду заработной платы экономия по заработной плате составила 1039 тыс. руб. Это свидетельствует о том, что распределение заработной платы происходит не каректно.

Рассматривая приведенные выше расчеты можно сделать вывод, что оплата труда в ООО «Крутовское» увеличивается в соответствии с ростом производства. так же видно, оплата пруда производится с отступлением от планируемого фонда оплаты труда и происходит экономия, которую можно перераспределять на поощрительные выплаты в виде премий и иных выплат за качество производимых работ.

2.3. Анализ степени влияния заработной платы рабочих на величину фонда потребления и оценка плана по труду и заработной плате на ООО «Крутовское».

Важное значение при анализе степени влияния изменения среднесписочной численности работающих и изменения среднемесячной заработной платы рабочих на величину фактического фонда потребления (с учетом премий) по сравнению с планом имеет изучение данных о плановом и фактическим среднем заработке работников предприятия, его изменении. Поэтому последующий анализ должен быть направлен на изучение причин изменения фактического средней зарплаты одного работника по сравнению с плановым в целом по предприятию. При этом необходимо учитывать что среднегодовая зарплата зависит от количества отработанных дней одним рабочим за год, продолжительности рабочей смены и среднечасовой зарплаты.

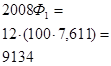

Расчет степени влияния изменения среднесписочной численности работающих и изменения среднемесячной заработной платы рабочих на величину фактического фонда потребления (с учетом премий) по сравнению с планом проведем в таблице №

Таблица 6 Анализ степени влияния изменения среднесписочной численности работающих и изменения среднемесячной заработной платы рабочих на величину фактического фонда потребления (с учетом премий) по сравнению с планом.

| Расчетная формула | Аналитический расчет фонда потребления, тыс.руб. | Факторы, за счет которых произошло отклонение показателя фонда потребления | Величины отклонения, тыс.руб. |

| 1 | 2 | 3 | 4 |

|

| 1.Изменение среднесписочной численности работающих

|

|

|

| 2.Изменение среднемесячной заработной платы работающих

|

|

|

| 3.Общая сумма отклонений

|

|

Ф1 – фонд потребления плановый;

Ф2 – фонд потребления сопоставимый;

Ф3 – фонд потребления фактический;

– среднесписочная численность работающих;

– среднесписочная численность работающих;

– среднемесячная заработная плата работающих;

– среднемесячная заработная плата работающих;

пл – плановые показатели;

ф – фактические показатели;

– отклонение по фонду потребления.

– отклонение по фонду потребления.

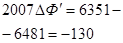

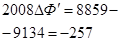

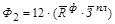

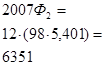

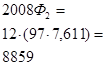

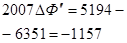

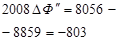

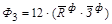

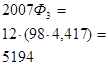

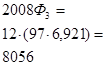

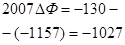

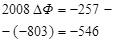

Из таблицы видно, что изменение среднесписочной численности работающих в 2007 году составляет -130 тыс. руб., а 2008 году оно составило -257 тыс. руб.

Изменение среднемесячной заработной платы работающих в 2007 году составляет -1157 тыс. руб., а 2008 году оно составило -803 тыс. руб.

Общая сумма отклонений в 2007 году составляет -1027 тыс. руб., а 2008 году оно составило -546 тыс. руб.

Это свидетельствует о экономии (-) фонда зарплаты в связи с изменением соотношений между плановой и фактической среднесписочной численностью работающих и плановой и фактической среднемесячной заработной платой работающих.

Важным этапом анализа фонда заработной платы является оценка плана по труду и заработной плате на предприятии.

Важное значение при оценки плана по труду и заработной плате на предприятии имеет изучение данных о среднесписочной численности работающих, выработка на человека, среднемесячной заработной плате одного работающего.

Расчет плана по труду и заработной плате на предприятии произведен методом абсолютных отклонений и процента выполнения плана.

Таблица 7 Общая оценка плана по труду и заработной плате на предприятии.

| № п/п | Показатели | 2007г. | 2008г. | Абсолют. отклонение от плана (гр.4-гр.3) | Процент выполнения плана (гр.4/гр.3)×100% |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Среднесписочная численность работающих, чел. | 98 | 97 | -1 | 99 |

| 2 | Выработка на человека тыс.руб./чел. | 405 | 1179 | 774 | 291 |

| 3 | Среднемесячная заработная плата одного работающего | 4,42 | 6,92 | 2,5 | 157 |

Анализ показателей таблицы 7 показывает, что за отчетный период численность сотрудников уменьшилась - всего на 1 человека за тот же период по сравнению с 2007 г. или на 99%.

Выработка на человека увеличилась на 774 тыс.руб./чел. или на 291%.

Среднемесячная заработная плата одного работающего на 2,5 тыс.руб. или на 157%.

Из таблицы видно, что не смотря на снижение количества работников выработка на человека увеличилась, что позволяет увеличить заработную плату.

Дата: 2019-12-22, просмотров: 386.