Для целей анализа фактические значения статей расходов делятся на условно-постоянные и условно-переменные, причем условно-постоянные затраты делятся на затраты, связанные с производством продукции (затраты на продукт), и непроизводственные затраты (затраты на период), т.е. постоянные затраты всего предприятия.

В данном курсовом проекте затраты на электроэнергию являются смешанными, поэтому необходимо разделить их на переменную и постоянную часть по методу наименьших квадратов. Для этого используются следующие расчеты:

1) Рассчитываются затраты на электроэнергию для всего объёма производства по следующей формуле:

ЗЭi = ЗЭ ед i * Qi,

где ЗЭi – затраты на электроэнергию для всего объема производства в i-м периоде, руб.; ЗЭ ед i - затраты на электроэнергию для производства единицы продукции в i-м периоде, руб.; Qi – объём производства в i-м периоде, шт.

Данные представлены в табл. 7.

Таблица 7 Затраты на электроэнергию для всего объёма производства

| Показатель | Период | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| ЗЭ ед i, руб. | 2,43 | 7,15 | 6,49 | 7,30 | 3,66 | 6,94 | 4,89 | 8,42 | 8,93 | 9,85 | 7,90 | 6,85 |

| Qi, тыс. шт | 538,4 | 299,5 | 127,2 | 374,9 | 503,8 | 264,8 | 104,9 | 434,9 | 528,1 | 221,3 | 117,9 | 542,8 |

| ЗЭi, тыс. руб | 1306,3 | 2141,2 | 825,9 | 2734,9 | 1843,9 | 1837,3 | 513,1 | 3662,8 | 4714,9 | 2179,3 | 930,7 | 3715,3 |

2) Рассчитываются переменные затраты электроэнергии на единицу продукции по следующей формуле

где Q средн – среднее арифметическое значение объёма производства за анализируемые периоды, шт/квартал; ЗЭсредн – среднее арифметическое значение затрат на электроэнергию для всего объёма производства за анализируемые периоды, руб./квартал.

= 338,2 тыс. шт.

= 338,2 тыс. шт.

= 2200,5 тыс. руб.

= 2200,5 тыс. руб.

= 5,26 руб./шт.

= 5,26 руб./шт.

3) Рассчитываются постоянные затраты электроэнергии на весь объём производства

ЗЭ пост = ЗЭ средн – ЗЭ пер ед * Q средн

При использовании метода наименьших квадратов в расчётах используется среднее арифметическое значение затрат на электроэнергию для всего объёма производства за все анализируемые периоды (ЗЭ средн), но не во всех периодах значение затрат на электроэнергию превышает среднее значение. Для устранения этого недостатка все отрицательные значения принимаются равными нулю, а из второй части (переменной или постоянной) затрат вычитается число, равное отрицательной части.

Постоянная часть затрат на электроэнергию будет рассчитываться по формуле

ЗЭ пост i = ЗЭ i – ЗЭ пер ед * ОП

Для анализа постоянных и переменных затрат также необходимо распределить отчисления на социальное страхование и обеспечение для рабочих-сдельщиков и рабочих-повременщиков.

Базой для распределения отчислений будет являться величина заработной платы

где Отч сдi – величина отчислений, приходящихся на рабочих-сдельщиков; ЗП сд, пов i – заработная плата рабочих-сдельщиков и рабочих-повременщиков; Отчi – общая величина отчислений.

Распределение отчислений на социальное страхование и обеспечение между рабочими-сдельщиками и рабочими-повременщиками относительно величины заработной платы представлено в табл. 8.

Таблица 8 Распределение отчислений на социальное страхование, руб.

| Квартал | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| ЗП сд | 3,74 | 9,88 | 17,24 | 9,44 | 3,34 | 12,07 | 17,40 | 10,63 | 10,76 | 16,91 | 21,99 | 6,71 |

| ЗП повр | 15,47 | 18,11 | 13,29 | 16,31 | 11,96 | 21,95 | 8,96 | 24,28 | 28,04 | 20,83 | 9,94 | 20,31 |

| Отч | 7,40 | 10,77 | 11,76 | 9,91 | 5,89 | 13,10 | 10,15 | 13,44 | 14,94 | 14,53 | 12,29 | 10,40 |

| Отч сд | 1,44 | 3,80 | 6,64 | 3,63 | 1,29 | 4,65 | 6,70 | 4,09 | 4,14 | 6,51 | 8,47 | 2,58 |

| Отч повр | 5,96 | 6,97 | 5,12 | 6,28 | 4,61 | 8,45 | 3,45 | 9,35 | 10,79 | 8,02 | 3,83 | 7,82 |

Таблица 9 Постоянные и переменные расходы на производство единицы продукции

| Наименование статьи расходов | Период | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| Переменные затраты всего, в т.ч. | 26,78 | 55,33 | 52,46 | 53,04 | 42,17 | 65,30 | 70,19 | 66,04 | 74,17 | 80,50 | 66,57 | 46,06 |

| Материал 1 | 16,94 | 30,06 | 13,26 | 28,72 | 30,04 | 36,45 | 31,10 | 40,10 | 47,72481 | 43,67349 | 18,73332 | 27,14519 |

| Материал 2 | 2,23 | 6,33 | 10,07 | 5,99 | 3,83 | 6,87 | 10,10 | 5,95 | 6,29 | 8,139763 | 12,11521 | 4,369152 |

| Переменные затраты электроэнергии | 2,43 | 5,26 | 5,26 | 5,26 | 3,66 | 5,26 | 4,89 | 5,26 | 5,26 | 5,26 | 5,26 | 5,26 |

| Заработная плата производственных рабочих сдельная | 3,74 | 9,88 | 17,24 | 9,44 | 3,34 | 12,07 | 17,40 | 10,63 | 10,76 | 16,91 | 21,99 | 6,71 |

| Отчисления на социальное страхование и обеспечение рабочих-сдельщиков | 1,44 | 3,80 | 6,64 | 3,63 | 1,29 | 4,65 | 6,70 | 4,09 | 4,14 | 6,51 | 8,47 | 2,58 |

| Постоянные затраты всего, в т.ч. | 54,26 | 87,87 | 184,14 | 90,25 | 58,42 | 111,45 | 197,22 | 101,40 | 87,53 | 120,38 | 147,20 | 61,25 |

| Затраты на продукт | 30,88 | 43,01 | 53,18 | 41,34 | 30,17 | 54,18 | 42,63 | 52,43 | 54,59 | 58,49 | 50,46 | 39,56 |

| Постоянные затраты электроэнергии | 0,00 | 1,89 | 1,23 | 2,04 | 0,00 | 1,68 | 0,00 | 3,16 | 3,67 | 4,59 | 2,64 | 1,59 |

| Заработная плата производственных рабочих повременная | 15,47 | 18,11 | 13,29 | 16,31 | 11,96 | 21,95 | 8,96 | 24,28 | 28,04 | 20,83 | 9,94 | 20,31 |

| Отчисления на социальное страхование и обеспечение рабочих-повременщиков | 5,96 | 6,97 | 5,12 | 6,28 | 4,61 | 8,45 | 3,45 | 9,35 | 10,79 | 8,02 | 3,83 | 7,82 |

| Арендная плата за производственные помещения | 9,46 | 16,04 | 33,53 | 16,72 | 13,60 | 22,10 | 30,23 | 15,64 | 12,09 | 25,06 | 34,05 | 9,84 |

| Затраты на период | 23,38 | 44,86 | 130,96 | 48,90 | 28,25 | 57,27 | 154,59 | 48,98 | 32,94 | 61,89 | 96,74 | 21,69 |

| Амортизационные отчисления | 15,53 | 20,62 | 30,96 | 21,97 | 18,35 | 26,51 | 30,56 | 16,48 | 12,50 | 26,78 | 30,29 | 9,34 |

| Заработная плата административно-управленческого персонала с отчислениями | 5,86 | 20,68 | 93,82 | 24,20 | 9,08 | 27,16 | 116,34 | 29,73 | 16,90 | 29,00 | 59,88 | 10,95 |

| Арендная плата за административные помещения | 1,99 | 3,56 | 6,19 | 2,73 | 0,82 | 3,59 | 7,69 | 2,76 | 3,54 | 6,11 | 6,57 | 1,40 |

| Итого полные производственные затраты на единицу продукции | 81,04 | 143,20 | 236,60 | 143,29 | 100,59 | 176,75 | 267,41 | 167,44 | 161,70 | 200,88 | 213,77 | 107,32 |

Таблица 10 Постоянные и переменные расходы на производство всей продукции

| Наименование статьи расходов | Период | |||||||||||

| Переменные затраты всего, в т.ч. | 14416938 | 16570312 | 6673212 | 19885124 | 21243422 | 17291174 | ||||||

| Материал 1 | 9120273 | 9002296 | 1686081 | 10766597 | 15136798 | 9651327 | ||||||

| Материал 2 | 1198802 | 1895917 | 1281016 | 2247771 | 1929032 | 1819009 | ||||||

| Переменные затраты электроэнергии | 1306280 | 1575362 | 669076 | 1971914 | 1843950 | 1392910 | ||||||

| Заработная плата производственных рабочих сдельная | 2015584 | 2957933 | 2192808 | 3537071 | 1684940 | 3197059 | ||||||

| Отчисления на социальное страхование и обеспечение рабочих-сдельщиков | 776000 | 1138804 | 844231 | 1361772 | 648702 | 1230868 | ||||||

| Постоянные затраты всего, в т.ч. | 29215815 | 26316630 | 23422452 | 33831323 | 29432103 | 29512108 | ||||||

| Затраты на продукт | 16628093 | 12882333 | 6764537 | 15499109 | 15198839 | 14347017 | ||||||

| Постоянные затраты электроэнергии | 0 | 565828 | 156911 | 762952 | 0 | 444429 | ||||||

| Заработная плата производственных рабочих повременная | 8328850 | 5423509 | 1691088 | 6113445 | 6027926 | 5811882 | ||||||

| Отчисления на социальное страхование и обеспечение рабочих-повременщиков | 3206607 | 2088051 | 651069 | 2353676 | 2320751 | 2237575 | ||||||

| Арендная плата за производственные помещения | 5092635 | 4804945 | 4265468 | 6269035 | 6850162 | 5853131 | ||||||

| Затраты на период | 12587722 | 13434297 | 16657915 | 18332214 | 14233265 | 15165091 | ||||||

| Амортизационные отчисления | 8359649 | 6175437 | 3937495 | 8237131 | 9245754 | 7021089 | ||||||

| Заработная плата административно-управленческого персонала с отчислениями | 3155467 | 6194147 | 11933664 | 9071185 | 4576799 | 7192823 | ||||||

| Арендная плата за административные помещения | 1072606 | 1064713 | 786756 | 1023898 | 410711 | 951179 | ||||||

| Итого полные производственные затраты | 43632754 | 42886942 | 30095664 | 53716447 | 50675526 | 46803282 | ||||||

| Постоянные и переменные расходы на производство всей продукции Наименование статьи расходов | Период | |||||||||||

| 7 | 8 | 9 | 10 | 11 | 12 | |||||||

| Переменные затраты всего, в т.ч. | 7366353 | 28717386 | 39171296 | 17810235 | 7847917 | 25000956 | ||||||

| Материал 1 | 3263777 | 17440270 | 25203972 | 9662693 | 2208455 | 14733580 | ||||||

| Материал 2 | 1060116 | 2587977 | 3321349 | 1800910 | 1428252 | 2371442 | ||||||

| Переменные затраты электроэнергии | 513144 | 2287502 | 2777916 | 1163790 | 620109 | 2855024 | ||||||

| Заработная плата производственных рабочих сдельная | 1826221 | 4622120 | 5680909 | 3742125 | 2592852 | 3639646 | ||||||

| Отчисления на социальное страхование и обеспечение рабочих-сдельщиков | 703095 | 1779516 | 2187150 | 1440718 | 998248 | 1401264 | ||||||

| Постоянные затраты всего, в т.ч. | 20698040 | 44097410 | 46224224 | 26634540 | 17352788 | 33247200 | ||||||

| Затраты на продукт | 4474018 | 22798586 | 28827927 | 12941606 | 5948139 | 21472772 | ||||||

| Постоянные затраты электроэнергии | 0 | 1375328 | 1937037 | 1015491 | 310654 | 860356 | ||||||

| Заработная плата производственных рабочих повременная | 939916 | 10557947 | 14806868 | 4608259 | 1171803 | 11024771 | ||||||

| Отчисления на социальное страхование и обеспечение рабочих-повременщиков | 361868 | 4064809 | 5700644 | 1774180 | 451144 | 4244537 | ||||||

| Арендная плата за производственные помещения | 3172234 | 6800502 | 6383377 | 5543676 | 4014538 | 5343108 | ||||||

| Затраты на период | 16224022 | 21298824 | 17396297 | 13692934 | 11404648 | 11774428 | ||||||

| Амортизационные отчисления | 3207466 | 7168025 | 6601972 | 5924375 | 3570769 | 5068151 | ||||||

| Заработная плата административно-управленческого персонала с отчислениями | 12209723 | 12929228 | 8923664 | 6416309 | 7058866 | 5945260 | ||||||

| Арендная плата за административные помещения | 806832 | 1201571 | 1870661 | 1352250 | 775013 | 761018 | ||||||

| Итого полные производственные затраты | 28064393 | 72814795 | 85395520 | 44444775 | 25200705 | 58248156 | ||||||

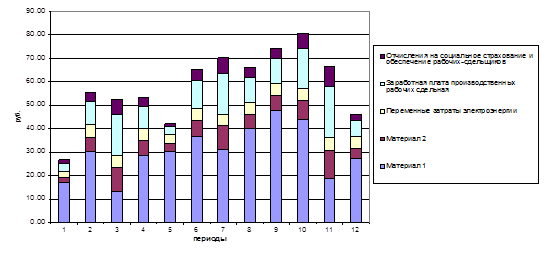

Анализ динамики переменных затрат необходимо проводить по данным затрат на единицу продукции, т.е. по табл. 8, т.к. условно переменные издержки на единицу продукции неизменны. Графически динамика переменных затрат на единицу продукции представлена на рис. 5.

Рис. 5. Динамика переменных затрат на единицу продукции

В разрезе переменных затрат основную долю составляют затраты на материал 1. Следовательно, наибольшее влияние на изменение переменных затрат будет иметь именно эта составляющая. Другая статья затрат, оказывающая большое влияние на общее изменение переменных затрат – сдельная заработная плата производственных рабочих. В первом и пятом периодах наблюдается её большое снижение.

Анализ динамики постоянных затрат (см. рис.6) необходимо проводить по данным затрат на весь объём продукции, т.к. условно-постоянные издержки на весь объём производства неизменны.

рентабельность производство затрата продукция

Рис. 6. Динамика постоянных затрат

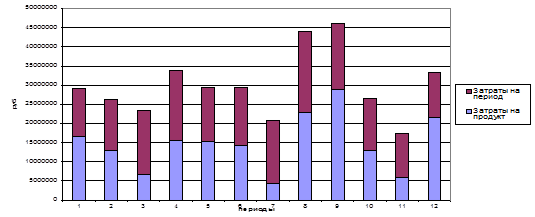

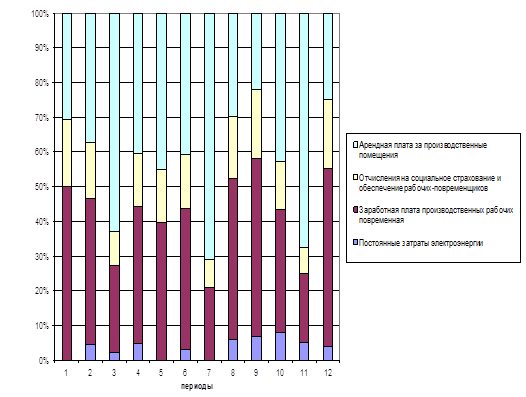

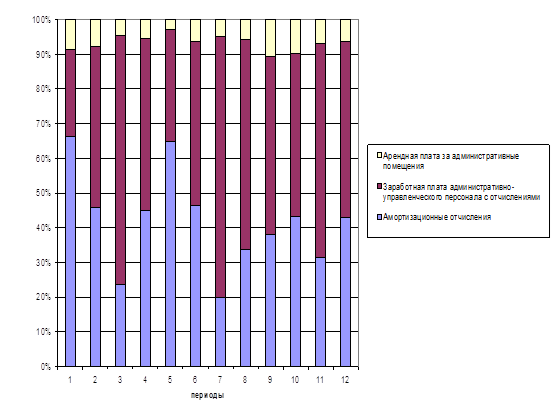

Структура затрат на продукт представлена графически на рис. 7, структура затрат на период – на рис. 8.

Рис. 7. Структура затрат на продукт

Рис. 8. Структура затрат на период

Наибольшую часть постоянных затрат продукт составляют затраты на заработную плату производственных рабочих. Значительную часть постоянных затрат на период составляют затраты на заработную плату административно-управленческого персонала. Предприятию, возможно, необходимо пересмотреть структуру управленческого персонала, что позволит снизить затраты на его содержание.

В целом, можно отметить, что постоянные затраты на продукт подвергаются большим колебаниям, чем постоянные затраты на период. Спад наблюдается в третьем квартале каждого года.

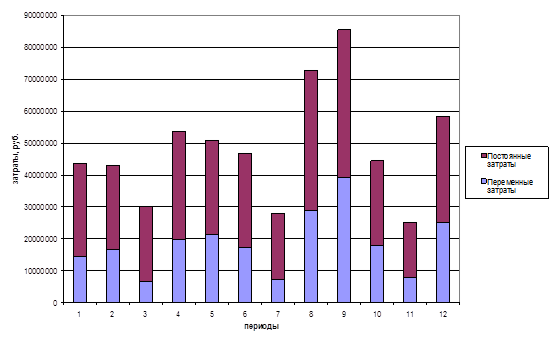

Рис. 9. Соотношение постоянных и переменных затрат

На рис. 9 показано соотношение постоянных и переменных затрат за рассматриваемый период. Можно сделать вывод, что переменные затраты сильнее подвержены изменениям, чем постоянные. Всплески затрат приходятся на первый и последний кварталы каждого года, а спады – на второй и третий кварталы. Это связано с изменением объёма производства, который, в свою очередь, связан с сезонностью.

В табл. 11 представлен анализ структуры динамики изменения постоянных и переменных затрат на производство единицы продукции за рассматриваемый период.

Таблица 11 Структура динамики изменения постоянных и переменных затрат на производство единицы продукции

| Наименование статьи расходов | Период | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| Переменные затраты всего, в т.ч. | 33,04% | 38,64% | 22,17% | 37,02% | 41,92% | 36,94% | 26,25% | 39,44% | 45,87% | 40,07% | 31,14% | 42,92% |

| Материал 1 | 20,90% | 20,99% | 5,60% | 20,04% | 29,87% | 20,62% | 11,63% | 23,95% | 29,51% | 21,74% | 8,76% | 25,29% |

| Материал 2 | 2,75% | 4,42% | 4,26% | 4,18% | 3,81% | 3,89% | 3,78% | 3,55% | 3,89% | 4,05% | 5,67% | 4,07% |

| Переменные затраты электроэнергии | 2,99% | 3,67% | 2,22% | 3,67% | 3,64% | 2,98% | 1,83% | 3,14% | 3,25% | 2,62% | 2,46% | 4,90% |

| Заработная плата производственных рабочих сдельная | 4,62% | 6,90% | 7,29% | 6,58% | 3,32% | 6,83% | 6,51% | 6,35% | 6,65% | 8,42% | 10,29% | 6,25% |

| Отчисления на социальное страхование и обеспечение рабочих-сдельщиков | 1,78% | 2,66% | 2,81% | 2,54% | 1,28% | 2,63% | 2,51% | 2,44% | 2,56% | 3,24% | 3,96% | 2,41% |

| Постоянные затраты всего, в т.ч. | 66,96% | 61,36% | 77,83% | 62,98% | 58,08% | 63,06% | 73,75% | 60,56% | 54,13% | 59,93% | 68,86% | 57,08% |

| Затраты на продукт | 38,11% | 30,04% | 22,48% | 28,85% | 29,99% | 30,65% | 15,94% | 31,31% | 33,76% | 29,12% | 23,60% | 36,86% |

| Постоянные затраты электроэнергии | 0,00% | 1,32% | 0,52% | 1,42% | 0,00% | 0,95% | 0,00% | 1,89% | 2,27% | 2,28% | 1,23% | 1,48% |

| Заработная плата производственных рабочих повременная | 19,09% | 12,65% | 5,62% | 11,38% | 11,90% | 12,42% | 3,35% | 14,50% | 17,34% | 10,37% | 4,65% | 18,93% |

| Отчисления на социальное страхование и обеспечение рабочих-повременщиков | 7,35% | 4,87% | 2,16% | 4,38% | 4,58% | 4,78% | 1,29% | 5,58% | 6,68% | 3,99% | 1,79% | 7,29% |

| Арендная плата за производственные помещения | 11,67% | 11,20% | 14,17% | 11,67% | 13,52% | 12,51% | 11,30% | 9,34% | 7,48% | 12,47% | 15,93% | 9,17% |

| Затраты на период | 28,85% | 31,32% | 55,35% | 34,13% | 28,09% | 32,40% | 57,81% | 29,25% | 20,37% | 30,81% | 45,26% | 20,21% |

| Амортизационные отчисления | 19,16% | 14,40% | 13,08% | 15,33% | 18,25% | 15,00% | 11,43% | 9,84% | 7,73% | 13,33% | 14,17% | 8,70% |

| Заработная плата административно-управленческого персонала с отчислениями | 7,23% | 14,44% | 39,65% | 16,89% | 9,03% | 15,37% | 43,51% | 17,76% | 10,45% | 14,44% | 28,01% | 10,21% |

| Арендная плата за административные помещения | 2,46% | 2,48% | 2,61% | 1,91% | 0,81% | 2,03% | 2,87% | 1,65% | 2,19% | 3,04% | 3,08% | 1,31% |

| Итого полные производственные затраты на единицу продукции | 100,00% | 100,00% | 100,00% | 100,00% | 100,00% | 100,00% | 100,00% | 100,00% | 100,00% | 100,00% | 100,00% | 100,00% |

В завершение, проводится анализ отклонений затрат 12-го периода от 11-го (см. табл. 12).

Таблица 12 Сравнительный анализ затрат 11-го и 12-го периодов

| Наименование статьи расходов | Периоды | Абсолютное отклонение | Относительное отклонение | Изменение с/с за счет изменения затрат | |

| 11 | 12 | ||||

| Переменные затраты всего, в т.ч. | 66,57 | 46,06 | -20,51 | -30,81% | -0,096 |

| Материал 1 | 18,73 | 27,15 | 8,41 | 44,90% | 0,039 |

| Материал 2 | 12,12 | 4,37 | -7,75 | -63,94% | -0,036 |

| Переменные затраты электроэнергии | 5,26 | 5,26 | 0,00 | 0,00% | 0,000 |

| Заработная плата произв. рабочих сдельная | 21,99 | 6,71 | -15,29 | -69,51% | -0,072 |

| Отчисления на социальное страхование и обеспечение рабочих-сдельщиков | 8,47 | 2,58 | -5,89 | -69,51% | -0,028 |

| Постоянные затраты всего, в т.ч. | 147,20 | 61,25 | -85,94 | -58,39% | -0,402 |

| Затраты на продукт | 50,46 | 39,56 | -10,89 | -21,59% | -0,051 |

| Постоянные затраты электроэнергии | 2,64 | 1,59 | -1,05 | -39,85% | -0,005 |

| Заработная плата производственных рабочих повременная | 9,94 | 20,31 | 10,37 | 104,35% | 0,049 |

| Отчисления на социальное страхование и обеспечение рабочих-повременщиков | 3,83 | 7,82 | 3,99 | 104,35% | 0,019 |

| Арендная плата за произв. помещения | 34,05 | 9,84 | -24,21 | -71,09% | -0,113 |

| Затраты на период | 96,74 | 21,69 | -75,05 | -77,58% | -0,351 |

| Амортизационные отчисления | 30,29 | 9,34 | -20,95 | -69,17% | -0,098 |

| Заработная плата административно-управленческого персонала с отчислениями | 59,88 | 10,95 | -48,92 | -81,71% | -0,229 |

| Арендная плата за административные помещения | 6,57 | 1,40 | -5,17 | -78,67% | -0,024 |

| Итого полные производственные затраты на единицу продукции | 213,77 | 107,32 | -106,45 | -49,80% | -0,498 |

Постоянные и переменные затраты на производство продукции в 12 периоде снизились почти в 2 раза по сравнению показателями 11 периода при увеличении объёма производства. Такое резкое сокращение затрат вызвано резким сокращением сдельной заработной платы производственных рабочих, арендной платы за производственные помещения, а также всех статей, включённых в затраты на период. Полные затраты на единицу продукции сократились на 49,8%.

В табл. 13 представлено содержание расходов на производство единицы продукции.

Таблица 13 Содержание расходов на производство единицы продукции

| Наименование показателя | Период | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| Доля материальных затрат в стоимости единицы продукции, % | 23,65% | 25,41% | 9,86% | 24,23% | 33,68% | 24,51% | 15,41% | 27,51% | 33,40% | 25,79% | 14,43% | 29,37% |

| Доля амортизации в стоимости единицы продукции, % | 19,16% | 14,40% | 13,08% | 15,33% | 18,25% | 15,00% | 11,43% | 9,84% | 7,73% | 13,33% | 14,17% | 8,70% |

| Доля заработной платы, включая обязательные отчисления, в стоимости единицы продукции, % | 32,84%* | 27,07% | 17,87% | 24,88% | 21,08% | 26,66% | 13,65% | 28,87% | 33,23% | 26,02% | 20,69% | 34,87% |

* Поскольку доля заработной платы с обязательными отчислениями в стоимости единицы продукции наибольшая, то можно сделать вывод о том, что рассматриваемое производство отличается в наибольшей степени трудоёмкостью. Также производство характеризуется материалоёмкостью

Дата: 2019-12-22, просмотров: 399.