Расчет чистой прибыли (прибыли, остающейся в распоряжении предприятия) осуществляется по формуле

ПЧ = ПЕД ∙ Nt (1 – Нп/100), (23)

где ПЕД - прибыль на единицу изделия (см. табл. 4), руб.

Nt – объем выпуска продукции в году t, шт.;

НП – ставка налога на прибыль, %, (Нп = 24%).

Расчет чистой прибыли осуществляется по каждому году расчетного периода. В первый год объем производства составляет 1000 шт., в последующие годы - по 4000 шт.

Пч1 = 33001 ∙ 1000 (1-0,24) = 25,08 млн.руб.

Пч2,3,4 = 33001 ∙4000(1 – 0,24) =91,23 руб

Результаты расчета чистого дохода по годам представлены в табл. 11

Таблица 11

Вид дохода

Годы, млн. р.

РАСЧЕТ ИНТЕГРАЛЬНОГО ЭКОНОМИЧЕСКОГО ЭФФЕКТА У ПРОИЗВОДИТЕЛЯ НОВОЙ ТЕХНИКИ

Интегральный экономический эффект рассчитывается по формуле

, (24)

, (24)

где n – расчетный период, лет;

-результат, полученный в году t, руб.;

-результат, полученный в году t, руб.;

- затраты (инвестиции) в году t, руб.;

- затраты (инвестиции) в году t, руб.;

- коэффициент дисконтирования;

- коэффициент дисконтирования;

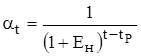

Приведение затрат и результатов, т.е. определение их текущей стоимости (дисконтирование), осуществляется путем их умножения на коэффициент дисконтирования  , определяемый для постоянной нормы дисконта следующим образом:

, определяемый для постоянной нормы дисконта следующим образом:

, (25)

, (25)

где  - норма дисконта (в долях единиц);

- норма дисконта (в долях единиц);

- порядковый номер расчетного года; = 1;

- порядковый номер расчетного года; = 1;

- порядковый номер года, затраты и результаты которого приводятся к расчетному году.

- порядковый номер года, затраты и результаты которого приводятся к расчетному году.

Предприятие вкладывает инвестиции при условии, что норма дисконта

ЕН = 40%.

Расчет интегрального экономического эффекта приведен в табл.12

Таблица 12

Расчет экономического эффекта при производстве новой техники

|

Наименование показателя | Единица измерения | Условное обозначение | ||||||

По годам производства

3-й

4-й

4000

4000

33001

91,23

1,5

92,73

33,79

-

-

-

22,33

22,33

11,39

36,27

-5,8

0,5102

Как видно из таблицы чистый дисконтированный доход имеет положительное значение и за четыре года реализации проекта составит 28240000 руб.

ОПРЕДЕЛЕНИЕ СРОКА ОКУПАЕМОСТИ И РЕНТАБЕЛЬНОСТИ ПРОЕКТА

Дата: 2019-12-22, просмотров: 422.