2.1 Расчёт затрат по статье “Сырьё и материалы за вычетом возвратных отходов” представлен в табл. 1

В эту статью включается стоимость основных и вспомогательных материалов, необходимых для изготовления единицы продукции по установленным нормам.

Расчет осуществляется по формуле

, (1)

, (1)

где КТР – коэффициент, учитывающий транспортно-заготовительные расходы при приобретении материалов;

НРI – норма расхода i-го вида материала на единицу продукции (кг, м, л и пр.);

ЦI – отпускная (оптовая) цена за единицу i-го вида материала, ден. ед.

ОВI – возвратные отходы i-го вида материала (кг, м, л и пр.);

ЦОI – цена за единицу отходов материала i-го вида, руб.;

n – номенклатура применяемых материалов.

Цена приобретения материалов определяется по текущим справочным данным (договора, цены бирж, информационные бюллетени и пр.) на момент выполнения дипломного проекта. Коэффициент транспортно-заготовительных расходов можно принять равным 1,1 – 1,2.

Для упрощения расчётов возвратные отходы можно принять в размере 1% от стоимости материалов с учётом транспортно-заготовительных расходов.

В таблице 1 приведены материалы, используемые при изготовлении аппарата электростимуляции.

Таблица 1

Расчёт затрат на основные и вспомогательные материалы

| Наименование материала | Единица измере- ния | Норма расхода | Оптовая цена за единицу, руб. | Сумма, руб. | |

| 1 | Стеклотекстолит СФ2-35-1.5 | м2 | 0,09 | 4900 | 441 |

| 2 | Припой ПОС-61 | кг | 0,13 | 6500 | 845 |

| 3 | Краска МКЭЧ | кг | 0,01 | 4700 | 47 |

| 4 | Клей | кг | 0,02 | 3800 | 76 |

| 5 | Флюс глицериновый | л | 0,04 | 3900 | 156 |

| Итого | 1565 | ||||

| Транспортно–заготовительные расходы (10%) | 157 | ||||

| Всего | 1722 |

2.2 Расчёт затрат по статье “Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера”

В эту статью включаются затраты на приобретение необходимых для производства продукции готовых покупных комплектующих изделий (радиоэлементы, микросхемы и пр.) и полуфабрикатов, подвергающихся дополнительной обработке на данном предприятии.

Расчёт затрат по этой статье производится следующим образом:

; (2)

; (2)

где DKJ – количество покупных комплектующих изделий или полуфабрикатов j-го вида на единицу продукции, шт.;

ЦJ – отпускная цена j-го вида покупных комплектующих изделий или полуфабрикатов, руб.;

m – номенклатура применяемых покупных комплектующих изделий или полуфабрикатов;

КТР – коэффициент, учитывающий транспортно-заготовительные расходы (1,15-1,2).

Таблица 2

Расчёт затрат на покупные комплектующие изделия и полуфабрикаты

| Наименование комплектующего или полуфабриката | Количество на изделие, шт. | Цена, руб. | Сумма, руб. | ||

| Элементы коммутации: | |||||

| Соединитель 6РО.364.082 ТУ ОНЦ-КГ-4-5/16 | 1 | 300 | 300 | ||

| Монтажный провод | 2 | 250 | 500 | ||

| Шнур сигнальный | 1 | 450 | 450 | ||

| Корпус | 1 | 3500 | 3500 | ||

| Передняя панель | 1 | 300 | 300 | ||

| Задняя панель | 1 | 600 | 600 | ||

| Фальшь-панель | 1 | 150 | 150 | ||

| Плата печатная | 1 | 700 | 700 | ||

| Крепеж | 15 | 10 | 150 | ||

| Аналоговые микросхемы | |||||

| AD822 | 1 | 25000 | 25000 | ||

| К564ПУ7 6КО.348.008 ТУ2 | 1 | 4800 | 4800 | ||

| DAC8512 | 1 | 40500 | 28500 | ||

| К564ИР13 6КО.345.006-50ТУ | 1 | 2500 | 2500 | ||

| Резисторы | |||||

| С2-23-0.125 ОЖО.467.025 ТУ | 16 | 200 | 3200 | ||

| Конденсаторы | |||||

| К50-35-16 В 100мкФ+-10% ОЖО.464.214 ТУ | 1 | 1100 | 1100 | ||

| К10-7В-10 нФ ОЖО.460.161 ТУ | 1 |

| 760 | ||

| Транзистор | |||||

| КТ972Б ФЫО.396.203 ТУ | 1 | 890 | 890 | ||

| Оптопара |

|

| |||

| КР249КН5А УЖО.0.336.063 ТУ | 5 | 1300 | 6500 | ||

| Трансформатор |

|

| |||

| ТН13-115-400 АГО.475.025 ТУ | 1 | 1600 | 1600 | ||

|

|

| ||||

| Итого | 99350 | ||||

| Всего с транспортно-заготовительными расходами (9935) |

| 109300 | |||

2.3 Расчёт затрат по статье “Основная заработная плата производственных рабочих”

В эту калькуляционную статью включаются расходы на оплату труда основных производственных рабочих, непосредственно связанных с изготовлением продукции (выполнением работ и оказанием услуг). Для рабочих-сдельщиков основная заработная плата рассчитывается по форм.3:

, (3)

, (3)

где КПР – коэффициент премий, установленный за выполнение плановых показателей;

ТЧI – часовая тарифная ставка, соответствующая разряду выполняемых по i-й операции работ, руб./ч;

tI – норма времени (трудоемкость) на выполнение работ по i-й операции, нормо-час/шт.;

кО – количество технологических операций при производстве изделия.

Расчет часовой тарифной ставки, соответствующей i–му разряду работ, осуществляется по формуле

ТЧi = ТЧ1 * КТi, (4)

где ТЧ1 – часовая тарифная ставка первого разряда, которая определяется делением месячной заработной платы первого разряда (согласно действующему законодательству на момент расчетов - 26500руб.) на количество часов работы в месяц, ден. ед./ч, Тч1=165,6 руб./час;

Часовая тарифная ставка может быть увеличена в 1,1 – 1,9 раза, если предприятие располагает соответствующими ресурсами;

Ктi – тарифный коэффициент, соответствующий i-му разряду.

Для расчёта этой статьи необходимо сделать расшифровку трудоёмкости изготовления изделия по видам работ согласно технологическому процессу (табл. 3).

Таблица 3

Расчет основной заработной платы производственных рабочих по видам работ

| Вид работы (операция) | Разряд работы | Часовая тарифная ставка руб./ч | Норма времени по операции, нормо-час | Расценка (прямая зарплата), руб. |

| 1. Подготовительная операция | II | 192,1 | 0,5 | 96,05 |

| 2. Установка элементов на печатную плату | IV | 260 | 1,0 | 260 |

| 3. Пайка волной | V | 288,14 | 0,8 | 230,51 |

| 4. Контроль печатной платы | III | 223,56 | 1,5 | 335,34 |

| 8. Изготовление передней панели | IV | 260 | 1,7 | 442 |

| 9. Сборка | III | 223,56 | 1,8 | 402,41 |

| 10. Контроль | VI | 314,64 | 1,4 | 440,5 |

| 11. Маркировка | III | 223,56 | 1,3 | 290,63 |

| 12. Упаковка | III | 223,56 | 1,2 | 268,27 |

| Итого | 2766 | |||

| Премия (27%) | 747 | |||

| Всего с премией | 3513 | |||

2.4 Расчёт затрат по статье “ Дополнительная заработная плата основных производственных рабочих” осуществляется по формуле

, (5)

, (5)

где HД – процент дополнительной заработной платы производственных рабочих, равный 20 %.

Тогда дополнительная заработная плата производственных рабочих

Зд = 3513 0,2=703руб.

2.5 Расчёт затрат по статье “Отчисления в Фонд социальной защиты населения”

В эту статью включаются предусмотренные законодательством отчисления от фонда оплаты по труду в Фонд социальной защиты населения.

Расходы по статье определяются следующим образом:

, (6)

, (6)

где НСОЦ – ставка отчислений в Фонд социальной защиты населения, установленная законодательством, %.

Согласно действующему законодательству ставка отчислений составляет 35%, тогда затраты по этой статье равны

РСОЦ = (3513 + 703) 0,35 = 1475руб.

2.6 Расчёт единого налога от фонда оплаты труда

В эту статью включаются отчисления в Фонд содействия занятости, чрезвычайный налог, которые определяются по формуле

, (7)

, (7)

где НЕН – ставка единого налога (сумма ставок чернобыльского налога и отчислений в Фонд содействия занятости), установленного законодательством, %.

В эту статью включаются в соответствии с действующим законодательством чрезвычайный налог в размере 4% и отчисления в фонд занятости - 1%.

РЕН = (3513 + 703) 0,05 = 212руб.

Все остальные затраты включаются в себестоимость единицы продукции косвенным путем в процентах от основной заработной платы основных производственных рабочих.

Расчет себестоимости и отпускной цены единицы продукции представлен в табл.4

Таблица 4

Расчёт себестоимости и отпускной цены единицы продукции

| Наименование статьи затрат | Условное обозначение | Значение, руб. | Примечание |

| 1. Сырьё и материалы за вычетом отходов | РМ | 1722 | См. табл. 1 |

| 2. Покупные комплектующие изделия, полуфабрикаты | РК | 109300 | См. табл. 2 |

| 3. Основная заработная плата производственных рабочих | З0 | 3513 | См. табл. 3 |

| 4. Дополнительная заработная плата производственных рабочих | ЗД | 703 |  ,

Нд = 20%. ,

Нд = 20%.

|

| 5. Отчисления в фонд социальной защиты | РСОЦ | 1475 |

|

| 6. Отчисления в фонд занятости и чрезвычайный (чернобыльский) налог | РЕН | 212 |

|

| 7. Износ инструментов и приспособлений целевого назначения | РИЗ | 351 |  ,

НИЗ = 10%. ,

НИЗ = 10%.

|

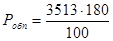

| 8. Общепроизводственные расходы | РОБП | 6323 |  ,

НОбП = 180%. ,

НОбП = 180%.

|

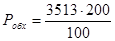

| 9. Общехозяйственные расходы | РОБХ | 7026 |  ,

НОбХ = 200%. ,

НОбХ = 200%.

|

| 10.Прочие производственные расходы | РПР | 70,26 |  ,

НПР = 2% ,

НПР = 2%

|

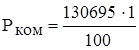

| Производственная себестоимость | СПР | 130695 | СПР=1722+109300+3513+703+1475+212+351+6323+7026+70,26 |

| 11.Коммерческие расходы | РКОМ | 1307 |  ,

НКОМ = 1%. ,

НКОМ = 1%.

|

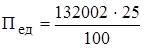

| Полная себестоимость | СП | 132002 | СП=130695 + 1307 |

| 12. Плановая прибыль на единицу продукции | ПЕД | 33001 |  ,

УРЕ = 25%. ,

УРЕ = 25%.

|

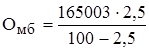

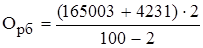

| Оптовая цена предприятия | Цопт | 165003 | ЦОПТ=132002+ 33001 |

| 13.Отчисления в местный бюджет | ОМб | 4231 |  ,

НСФ = 2,5% ,

НСФ = 2,5%

|

| 14.Отчисления в республиканские фонды | ОРб | 4231 |  НРб = 2%. НРб = 2%.

|

| Итого Ц* | Ц* | 173465 | Ц* = 165003 + 4231+ +4231 |

| 15.Налог на добавленную стоимость (20% от Ц*) | НДС | 34693 |  ,

НДС = 20% ,

НДС = 20%

|

| Отпускная (свободная) цена | ЦОТП | 208158 | ЦОТП= 173465+ 34693 |

3. РАСЧЕТ СТОИМОСТНОЙ ОЦЕНКИ ЗАТРАТ

Стоимостная оценка затрат в сфере производства новых изделий представляет собой определение в денежном выражении затрат, необходимых для ее разработки и производства.

К ним относятся единовременные предпроизводственные затраты (КППЗ) и единовременные капитальные вложения в производственные фонды завода-изготовителя (КВ):

ЗИ = КППЗ +КВ (8)

Дата: 2019-12-22, просмотров: 366.