Минск, 2010

СОЖЕРЖАНИЕ

1. Характеристика изделия

2. Определение себестоимости и отпускной цены единицы изделия

3. Расчет стоимостной оценки затрат

4 Расчет стоимостной оценки результата

5. Расчет интегрального экономического эффекта у производителя новой техники

6. Определение срока окупаемости и рентабельности проекта

Выводы

Литература

ХАРАКТЕРИСТИКА ИЗДЕЛИЯ «АППАРАТ МНОГОКАНАЛЬНОЙ ЭЛЕКТРОСТИМУЛЯЦИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА ПРЯМОЙ КИШКИ»

Широкое внедрение физиотерапии вызвано её преимуществами перед другими способами лечения в частности медикаментозной терапией. Главным из них считается практически полное отсутствие побочного влияния на больного, поскольку именно побочные реакции нередко служат причиной отмены лечения. При многих заболеваниях всё шире применяются методы, стимулирующие микроциркуляцию и региональную гемодинамику.

В данном дипломном проекте разрабатывается аппарат электростимуляции для лечения заболеваний прямой кишки. Разрабатываемый прибор является медицинским электронным прибором и относится к категории сложных медицинских приборов. Он предназначен для проведения физиотерапевтической процедуры электростимуляции для лечения заболеваний прямой кишки и должен выполнять следующие функции для обеспечения управления оператором (врачом физиотерапевтом) режимами.

Анализ рынка свидетельствует о недостаточном предложении данной продукции отечественными производителями, в связи с этим рассматривается инвестиционный проект по производству данного изделия. Для оценки целесообразности данного проекта делается его технико-экономическое обоснование.

Возможный объем производства прогнозируется исходя из объема потенциальных потребителей, которыми выступают медицинские учреждения.

Расчетный период подразумевает время, в течение которого капиталовложение оказывает воздействие на производственный процесс. В качестве расчетного периода предприятие–производитель изделия принимает прогнозируемый срок производства новой техники. Очевидно, что увеличение сроков производства влечет за собой увеличение прибыли, поскольку затраты на освоение новой продукции многократно себя окупают. С другой стороны, постоянно идет процесс совершенствования существующих технологий и появления новых, и если товар выпускается в течение длительного срока без отражения новых изменений, происходящих в промышленности, он потеряет свою новизну и актуальность. Поэтому реальный срок производства не должен превышать 3–4 года.

Выпуск аппарата электростимуляции планируется на период 2003–2006 годов. Объем выпуска в году 1000 штук (мелкосерийное производство). Объем будет увеличиваться в последующем до 4000 штук, в дальнейшем от увеличения числа потребителей.

Таблица 5

Расчет основной заработной платы научно-производственного персонала

| Категория Исполнитель | Количество исполнителей | Трудоемкость, человеко-дни | Среднедневная заработная плата, руб. | Сумма, руб. |

| 1.Старший научный сотрудник | 1 | 14 | 5493 | 92228 |

| 2. Младший научный сотрудник | 1 | 80 | 4794 | 460232 |

| 3. Инженер-программист | 1 | 60 | 3912 | 234714 |

| Итого | 787174 | |||

| Премия 20% | 157435 | |||

| Всего основная заработная плата | 944608 |

Для вычисления ДЗП примем процент ДЗП равным 20%. Поэтому дополнительная заработная плата равна 188921 руб.

Таблица 6

Расчёт себестоимости и отпускной цены НИОКР

| Наименование статьи затрат | Условное обозначение | Значение, руб. | Примечание | ||

| 1. Материалы (за вычетом отходов), комплектующие изделия | РМК | 209 880 | См. табл. (Форм.10) | ||

| 2.Расходы на оплату труда научно-производственного персонала, всего В т.ч. 2.1.Основная заработная плата 2.2. Дополнительная заработная плата |

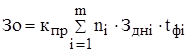

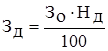

ЗО

ЗД | 11 335 229 944 608 188 921 |

Зо + Зд

, ,

,Нд=20% ,Нд=20%

| ||

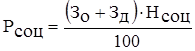

| 3. Отчисление в Фонд социальной защиты населения | РСОЦ | 396 735 |  ,

где НСОЦ – ставка отчислений

в Фонд социальной защиты населения, 35% ,

где НСОЦ – ставка отчислений

в Фонд социальной защиты населения, 35%

| ||

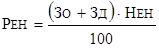

| 4. Единый налог от фонда оплаты труда | РЕН

| 56 676 |  ,

где НЕН – ставка единого налога, 5% ,

где НЕН – ставка единого налога, 5%

| ||

| 5.Командировочные расходы | РК | 113 353 | По смете или по формуле  ,

где Нк – норматив командировочных расходов, 12% ,

где Нк – норматив командировочных расходов, 12%

| ||

| 6. Услуги сторонних организаций | РУ | - | По смете затрат | ||

| 7. Прочие расходы | РПР | 85 015 |  ,

где НПР – норматив прочих расходов,9% ,

где НПР – норматив прочих расходов,9%

| ||

| Наименование статьи затрат | Условное обозначение | Значение, руб. | Примечание | ||

| 8. Накладные расходы | РНАКЛ | 1 416 912 |  ,

где ННАКЛ – норматив накладных расходов,150 % ,

где ННАКЛ – норматив накладных расходов,150 %

| ||

| Полная себестоимость НИОКР | СП | 1 3613 00 |  СП= РМК + З0 + ЗД + РСОЦ + РЕО + + Рк + Ру + Рпр + Рнакл. СП= РМК + З0 + ЗД + РСОЦ + РЕО + + Рк + Ру + Рпр + Рнакл.

| ||

| 9. Плановая прибыль | Пед | 4 084 140 |  ,

где РП – уровень рентабельности НИОКР, 30% ,

где РП – уровень рентабельности НИОКР, 30%

| ||

| Цена предприятия | ЦПР | 17 697940 | Цпр=СП + ПЕД | ||

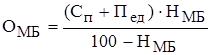

| 10. Отчисления в местный бюджет |

ОМБ |

453 793 |  ,

где НМБ – ставка отчислений в местный бюджет, 2.5% ,

где НМБ – ставка отчислений в местный бюджет, 2.5%

| ||

| 11. Отчисления в республиканский бюджет |

ОРБ |

453 793 |  где Нрб – ставка отчислений в республиканский бюджет, 2%

где Нрб – ставка отчислений в республиканский бюджет, 2%

| ||

| Отпускная цена без НДС | Ц* | 18 605526 | Ц* = СП + ПЕД + ОМБ + ОРБ | ||

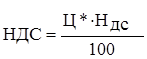

| 12. Налог на добавленную стоимость |

| 3 721 105 |  ,

где НДС – ставка налога на добавленную стоимость,20 % ,

где НДС – ставка налога на добавленную стоимость,20 %

| ||

| Отпускная (свободная) цена НИОКР | ЦОТП | 22 326631 | ЦОТП= СП + ПЕД + Омб + Орб +НДС | ||

Примем сумму затрат на освоение производства равной 40% от затрат на НИОКР.

Косв=  8 930 652 руб.

8 930 652 руб.

Тогда предпроизводственные затраты, определяемые формулой (9), в нашем случае составят:

КППЗ =22 326 631+8 930 652= 31 257 284 руб.

3.2 Расчет единовременных капитальных вложений

Единовременные капитальные вложения рассчитываются по формуле

КВ = КОК + КОС (13)

где КОК – капитальные вложения в основной капитал;

КОС – капитальные вложения в оборотный капитал.

1. Расчет капитальных вложений в основной капитал осуществляется по формуле

КОК= КОБ + КЗД + КЛО + КИНС + КПР, (14)

где К0Б – капитальные вложения в технологическое оборудование, руб.;

КЗД – капитальные вложения в здания,руб.;

КЛО – капитальные вложения в лабораторное и нестандартное оборудование, руб.;

КИНС – капитальные вложения в инструмент и технологическую оснастку, включаемые в основные фонды, руб.;

КПР – прочие капитальные вложения, руб.

1.1 Расчет капитальных вложений в технологическое оборудование

Основу расчета инвестиций в основной капитал составляет расчет активной их части – рабочих машин и оборудования (в дальнейшем технологическое оборудование). Для расчета капитальных вложений в технологическое оборудование необходимо, исходя из технологического процесса, определить наименования и количество используемого оборудования.

Оборудование (тип согласно технологическому процессу, отпускная цена единицы и площадь), необходимое для производства продукции, представлено в табл.7

Таблица 7

Оборудование, необходимое для производства изделия

| Вид работы (операция) | Норма времени по операции, нормо-час | Наименование оборудования | Отпускная цена единицы оборудования, руб. | Площадь, занимаемая единицей оборудования, м2 |

| 1. Подготовительная операция | 0,5 | Сборочный стол | 450000 | 6 |

| 2. Установка элементов на печатную плату | 1 | Сборочный стол | 450000 | 6 |

| 3. Пайка волной | 0,8 | Установка пайки волной | 1754000 | 12 |

| 4. Контроль печатной платы | 1,5 | Сборочный стол | 450000 | 6 |

| 5. Изготовление передней панели | 1,7 | Монтажный стол | 850000 | 8 |

| 6. Сборка | 1,8 | Сборочный стол | 450000 | 6 |

| 7. Контроль | 1,4 | Стол для контроля | 260000 | 8 |

| 8. Маркировка | 1,3 | Стол для маркировки | 645000 | 6 |

| 9. Упаковка | 1,2 | Стол для упаковки | 550000 | 6 |

Таблица 8

Таблица 9

Инвестиции в основной и оборотный капитал (единовременные капитальные вложения)

| Единовременные капитальные вложения | Сумма, руб |

| 1. Инвестиции в основной капитал | 50 652 866 |

| 2. Инвестиции в оборотный капитал | 15 195 860 |

| Всего | 65 848 726 |

Стоимостная оценка затрат:

ЗИ=КППЗ +КВ = 31 257 284 + 65 848 726 = 97 106 010 руб.

Таблица 10

Расчёт амортизации основных фондов

|

Наименование видов основных фондов | Первоначальная стоимость, р. | Средняя норма амортизации, % | Годовая сумма амортизационных отчислений, руб. | |||

| 1. Здания | 41 880 800 | 2,5 | 1 047 020 | |||

| 2. Технологическое оборудование | 6 842 485 | 14,4 | 985 318

| |||

| 3. Лабораторное и нестандартное оборудование | 1 245 332 | 25 | 311 333 | |||

| 4. Транспортные средства | 478 974 | 10 | 47 897 | |||

| 5. Прочие основные фонды | 205 275 | 7,9 | 16 217 | |||

| Итого | 50 652 866 | 1 520 985 | ||||

Таблица 11

Вид дохода

Годы, млн. р.

Таблица 12

Расчет экономического эффекта при производстве новой техники

|

Наименование показателя | Единица измерения | Условное обозначение | ||||||

По годам производства

3-й

4-й

4000

4000

33001

91,23

1,5

92,73

33,79

-

-

-

22,33

22,33

11,39

36,27

-5,8

0,5102

Таблица 13

Вид дохода

Годы, млн. руб.

Тогда рентабельность инвестиций рассматриваемого проекта составит

ВЫВОДЫ

В процессе технико-экономического обоснования инвестиционного проекта по внедрению в производство аппарата многоканальной электростимуляции были получены следующие результаты:

Минск, 2010

СОЖЕРЖАНИЕ

1. Характеристика изделия

2. Определение себестоимости и отпускной цены единицы изделия

3. Расчет стоимостной оценки затрат

4 Расчет стоимостной оценки результата

5. Расчет интегрального экономического эффекта у производителя новой техники

6. Определение срока окупаемости и рентабельности проекта

Выводы

Литература

ХАРАКТЕРИСТИКА ИЗДЕЛИЯ «АППАРАТ МНОГОКАНАЛЬНОЙ ЭЛЕКТРОСТИМУЛЯЦИИ ЖЕЛУДОЧНО-КИШЕЧНОГО ТРАКТА ПРЯМОЙ КИШКИ»

Широкое внедрение физиотерапии вызвано её преимуществами перед другими способами лечения в частности медикаментозной терапией. Главным из них считается практически полное отсутствие побочного влияния на больного, поскольку именно побочные реакции нередко служат причиной отмены лечения. При многих заболеваниях всё шире применяются методы, стимулирующие микроциркуляцию и региональную гемодинамику.

В данном дипломном проекте разрабатывается аппарат электростимуляции для лечения заболеваний прямой кишки. Разрабатываемый прибор является медицинским электронным прибором и относится к категории сложных медицинских приборов. Он предназначен для проведения физиотерапевтической процедуры электростимуляции для лечения заболеваний прямой кишки и должен выполнять следующие функции для обеспечения управления оператором (врачом физиотерапевтом) режимами.

Анализ рынка свидетельствует о недостаточном предложении данной продукции отечественными производителями, в связи с этим рассматривается инвестиционный проект по производству данного изделия. Для оценки целесообразности данного проекта делается его технико-экономическое обоснование.

Возможный объем производства прогнозируется исходя из объема потенциальных потребителей, которыми выступают медицинские учреждения.

Расчетный период подразумевает время, в течение которого капиталовложение оказывает воздействие на производственный процесс. В качестве расчетного периода предприятие–производитель изделия принимает прогнозируемый срок производства новой техники. Очевидно, что увеличение сроков производства влечет за собой увеличение прибыли, поскольку затраты на освоение новой продукции многократно себя окупают. С другой стороны, постоянно идет процесс совершенствования существующих технологий и появления новых, и если товар выпускается в течение длительного срока без отражения новых изменений, происходящих в промышленности, он потеряет свою новизну и актуальность. Поэтому реальный срок производства не должен превышать 3–4 года.

Выпуск аппарата электростимуляции планируется на период 2003–2006 годов. Объем выпуска в году 1000 штук (мелкосерийное производство). Объем будет увеличиваться в последующем до 4000 штук, в дальнейшем от увеличения числа потребителей.

Дата: 2019-12-22, просмотров: 331.