Предпроизводственные затраты включают затраты на научно-исследовательские и опытно-конструкторские работы (ЗНИОКР), освоение производства, доработку опытного образца (КОСВ) и определяются по формуле

КППЗ = ЗНИОКР + КОСВ, (9)

где ЗНИОКР – сметная стоимость НИОКР, руб.;

КОСВ – затраты на освоение производства, доработку опытного образца продукции, изготовление моделей и макетов, ден. ед. Данные затраты можно рассчитать укрупненно в процентах от затрат на НИОКР (30 – 50 %).

Смета затрат на проведение научно-исследовательских работ рассчитывается по следующим статьям:

- материалы и комплектующие;

- спецоборудование;

- расходы на оплату труда (ОЗП и ДЗП);

- отчисления в фонд социальной защиты и на медицинское страхование;

- амортизационные отчисления;

- прочие расходы;

- накладные расходы.

Расчеты сметной стоимости НИОКР приведены в табл.4 - 5.

Рассчитаем стоимость материалов и комплектующих изделий по следующей формуле

Рмк = М + Мк (10)

где М — стоимость материалов;

— стоимость комплектующих изделий.

— стоимость комплектующих изделий.

Подставляя данные (таб.4.) в формулу (10), получаем

Рмк= М+ =1722+ 208158= 209880руб.

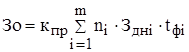

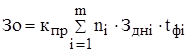

В статью «Расходы на оплату труда» включается основная и дополнительная заработная плата всех работников, непосредственно занятых выполнением конкретной темы.

Расчет основной заработной платы осуществляется по формуле

, (11)

, (11)

где ЗДНI – среднедневная заработная плата исполнителя i-й категории, ден. ед.;

tФI – время (трудоемкость), в течение которого исполнитель i-й категории принимал участие в НИОКР, дн.;

КПР – коэффициент премий за выполнение плановых показателей (1,2-1,4);

nI – количество исполнителей i-й категории, чел.;

m - категория исполнителя, принимающего участие в НИОКР.

Среднедневная заработная плата определяется по формуле

, (12)

, (12)

где ЗМi – месячная заработная плата исполнителя i-й категории, ден. ед.;

ДРМ – количество рабочих дней в месяце (21-22), дн.

Расчет себестоимости и отпускной цены НИОКР оформляется таблицей (табл. 5).

Таблица 5

Расчет основной заработной платы научно-производственного персонала

| Категория Исполнитель | Количество исполнителей | Трудоемкость, человеко-дни | Среднедневная заработная плата, руб. | Сумма, руб. |

| 1.Старший научный сотрудник | 1 | 14 | 5493 | 92228 |

| 2. Младший научный сотрудник | 1 | 80 | 4794 | 460232 |

| 3. Инженер-программист | 1 | 60 | 3912 | 234714 |

| Итого | 787174 | |||

| Премия 20% | 157435 | |||

| Всего основная заработная плата | 944608 |

Для вычисления ДЗП примем процент ДЗП равным 20%. Поэтому дополнительная заработная плата равна 188921 руб.

Таблица 6

Расчёт себестоимости и отпускной цены НИОКР

| Наименование статьи затрат | Условное обозначение | Значение, руб. | Примечание | ||

| 1. Материалы (за вычетом отходов), комплектующие изделия | РМК | 209 880 | См. табл. (Форм.10) | ||

| 2.Расходы на оплату труда научно-производственного персонала, всего В т.ч. 2.1.Основная заработная плата 2.2. Дополнительная заработная плата |

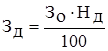

ЗО

ЗД | 11 335 229 944 608 188 921 |

Зо + Зд

, ,

,Нд=20% ,Нд=20%

| ||

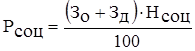

| 3. Отчисление в Фонд социальной защиты населения | РСОЦ | 396 735 |  ,

где НСОЦ – ставка отчислений

в Фонд социальной защиты населения, 35% ,

где НСОЦ – ставка отчислений

в Фонд социальной защиты населения, 35%

| ||

| 4. Единый налог от фонда оплаты труда | РЕН

| 56 676 |  ,

где НЕН – ставка единого налога, 5% ,

где НЕН – ставка единого налога, 5%

| ||

| 5.Командировочные расходы | РК | 113 353 | По смете или по формуле  ,

где Нк – норматив командировочных расходов, 12% ,

где Нк – норматив командировочных расходов, 12%

| ||

| 6. Услуги сторонних организаций | РУ | - | По смете затрат | ||

| 7. Прочие расходы | РПР | 85 015 |  ,

где НПР – норматив прочих расходов,9% ,

где НПР – норматив прочих расходов,9%

| ||

| Наименование статьи затрат | Условное обозначение | Значение, руб. | Примечание | ||

| 8. Накладные расходы | РНАКЛ | 1 416 912 |  ,

где ННАКЛ – норматив накладных расходов,150 % ,

где ННАКЛ – норматив накладных расходов,150 %

| ||

| Полная себестоимость НИОКР | СП | 1 3613 00 |  СП= РМК + З0 + ЗД + РСОЦ + РЕО + + Рк + Ру + Рпр + Рнакл. СП= РМК + З0 + ЗД + РСОЦ + РЕО + + Рк + Ру + Рпр + Рнакл.

| ||

| 9. Плановая прибыль | Пед | 4 084 140 |  ,

где РП – уровень рентабельности НИОКР, 30% ,

где РП – уровень рентабельности НИОКР, 30%

| ||

| Цена предприятия | ЦПР | 17 697940 | Цпр=СП + ПЕД | ||

| 10. Отчисления в местный бюджет |

ОМБ |

453 793 |  ,

где НМБ – ставка отчислений в местный бюджет, 2.5% ,

где НМБ – ставка отчислений в местный бюджет, 2.5%

| ||

| 11. Отчисления в республиканский бюджет |

ОРБ |

453 793 |  где Нрб – ставка отчислений в республиканский бюджет, 2%

где Нрб – ставка отчислений в республиканский бюджет, 2%

| ||

| Отпускная цена без НДС | Ц* | 18 605526 | Ц* = СП + ПЕД + ОМБ + ОРБ | ||

| 12. Налог на добавленную стоимость |

| 3 721 105 |  ,

где НДС – ставка налога на добавленную стоимость,20 % ,

где НДС – ставка налога на добавленную стоимость,20 %

| ||

| Отпускная (свободная) цена НИОКР | ЦОТП | 22 326631 | ЦОТП= СП + ПЕД + Омб + Орб +НДС | ||

Примем сумму затрат на освоение производства равной 40% от затрат на НИОКР.

Косв=  8 930 652 руб.

8 930 652 руб.

Тогда предпроизводственные затраты, определяемые формулой (9), в нашем случае составят:

КППЗ =22 326 631+8 930 652= 31 257 284 руб.

3.2 Расчет единовременных капитальных вложений

Единовременные капитальные вложения рассчитываются по формуле

КВ = КОК + КОС (13)

где КОК – капитальные вложения в основной капитал;

КОС – капитальные вложения в оборотный капитал.

1. Расчет капитальных вложений в основной капитал осуществляется по формуле

КОК= КОБ + КЗД + КЛО + КИНС + КПР, (14)

где К0Б – капитальные вложения в технологическое оборудование, руб.;

КЗД – капитальные вложения в здания,руб.;

КЛО – капитальные вложения в лабораторное и нестандартное оборудование, руб.;

КИНС – капитальные вложения в инструмент и технологическую оснастку, включаемые в основные фонды, руб.;

КПР – прочие капитальные вложения, руб.

1.1 Расчет капитальных вложений в технологическое оборудование

Основу расчета инвестиций в основной капитал составляет расчет активной их части – рабочих машин и оборудования (в дальнейшем технологическое оборудование). Для расчета капитальных вложений в технологическое оборудование необходимо, исходя из технологического процесса, определить наименования и количество используемого оборудования.

Оборудование (тип согласно технологическому процессу, отпускная цена единицы и площадь), необходимое для производства продукции, представлено в табл.7

Таблица 7

Оборудование, необходимое для производства изделия

| Вид работы (операция) | Норма времени по операции, нормо-час | Наименование оборудования | Отпускная цена единицы оборудования, руб. | Площадь, занимаемая единицей оборудования, м2 |

| 1. Подготовительная операция | 0,5 | Сборочный стол | 450000 | 6 |

| 2. Установка элементов на печатную плату | 1 | Сборочный стол | 450000 | 6 |

| 3. Пайка волной | 0,8 | Установка пайки волной | 1754000 | 12 |

| 4. Контроль печатной платы | 1,5 | Сборочный стол | 450000 | 6 |

| 5. Изготовление передней панели | 1,7 | Монтажный стол | 850000 | 8 |

| 6. Сборка | 1,8 | Сборочный стол | 450000 | 6 |

| 7. Контроль | 1,4 | Стол для контроля | 260000 | 8 |

| 8. Маркировка | 1,3 | Стол для маркировки | 645000 | 6 |

| 9. Упаковка | 1,2 | Стол для упаковки | 550000 | 6 |

Дата: 2019-12-22, просмотров: 340.