Заполнить Командировочное удостоверение (форма №-10, см Приложение 6, стр.121).

3. Составить и обработать авансовый отчет

(см. Приложение 7, стр.123).

4. Записать в журнале регистрации хозяйственных операций хозяйственные операции по учету расчетов с подотчетными лицами за январь 2018 года. (см. журнал регистрации хоз. операций, стр. 45)

Данные для заполнения служебное задание для направления в командировку и отчет о его выполнении № 6 от 15.01.2018 г.

15 января 2018 года менеджер отдела сбыта ПАО «Авиатор» Колчин С.К. (табельный номер 030) был командирован в Омск для проведения переговоров с потенциальным покупателем. Во время командировки Колчин С.К.. подписал договор от 17 января 201_ г. №П-32/871 о продаже готовой продукции ООО «Старт».

Основание – план реализации продукции.

Руководитель структурного подразделения – главный инженер Тимерязев И.С.

Данные для заполнения командировочного удостоверения № 6 от 15.01 .2018г.

паспорт 45 01 № 0256368, выдан Кировским РОВД г. Уфы 17.02.2005 г.

Данные для заполнения авансового отчета №6 от 20.01.2018г.

Колчин С.К получил под отчет 27 600 руб. За время командировки Колчину полагаются суточные в сумме 700 руб. в день

К авансовому отчету Колчин С.К. приложил следующие документы, подтверждающие его расходы:

- 16.01.2018 железнодорожный билет Уфа – Омск стоимостью 12 160 руб.;

- 19.01.2018 железнодорожный билет Омск – Уфа стоимостью 12 160 руб.;

- счет-фактуру № 0015 за проживание в гостинице и кассовый чек на сумму 13160 руб.;

Дата приезда в Уфу – 20. 01 2018г.

Задание 6.2

На основании хозяйственных операций, представленных в таблице 12 за январь 2018 г. указать корреспонденцию счетов и первичные документы.

Для составления корреспонденции счетов используйте План счетов бухгалтерского учета.

Таблица 12

Журнал регистрации хозяйственных операций за январь 2018 г.

| № п/п | Содержание операции за январь 2018г. | Сумма (руб.)

| Корреспонденция счетов | ||||||

|

|

| вариант | Дебет | Кредит | |||||

| 2 | |||||||||

| 1 | 2 | 3 | 4 | 5 | |||||

| 1

| Первичные документы (счет фактура, расходная накладная) Приняты к оплате счета-фактуры поставщиков за полученные материалы.

НДС 18% |

2 485 000 руб.

|

10(А)

|

60(П)

| |||||

|

447 300 руб. |

19(А) |

60(П) | |||||||

| 2 | Заполняется на основании задания 5 |

| |||||||

| 3 | Первичные документы (лимитно-заборная карта, требование) В течение месяца отпущены в основное производство материалы на изготовление продукции А (расчет) |

1 893 294 |

20/а |

10 | |||||

| Б (дано по условию) | 1 234 000 | 20/б | 10 | ||||||

| Итого: | 3 127 294 | ||||||||

| 4 | Заполняется на основании задания 3 ( табл.9) |

| |||||||

|

| Первичные документы (лицевой счет, расчетно-платежная ведомость) Начислена заработная плата управленческому или обслуживающему персоналу цехов |

90 932 руб.

|

25(А)

|

70(П)

| |||||

| Начислена заработная плата управленческому или обслуживающему персоналу предприятия |

114 000 руб. |

26(А) |

70(П) | ||||||

| Начислена заработная плата рабочим основного производства за изготовление продукции А |

192 438 руб. |

20/а |

70 | ||||||

| Б | 235 201 руб. | 20/б | 70 | ||||||

| ИТОГО | 427 640 руб. | ||||||||

| Начислен больничный за счет средств ФСС рабочим цеха | 16 207,41 руб. | 69 | 70 | ||||||

| Начислен больничный за первые 3 дня рабочим цеха | 4 505, 72 руб. | 20 | 70 | ||||||

| 5 | Заполняется на основании задания 3 |

| |||||||

| 6 | Первичные документы (расчет) Начислены страховые взносы от суммы начисленной заработной платы - управленческому и обслуживающему персоналу цехов |

90 932*30%=27 279 руб.

|

25(А)

|

69(П)

| |||||

| - управленческому и обслуживающему персоналу предприятия | 114 000*30%=34 200 руб.

|

| 69(П)

| ||||||

| - рабочим основного производства Сумму рассчитать |

|

|

| ||||||

| А | 133154*45%=59 919 руб.

| 20/а | 69 | ||||||

| Б | 133 154*55% = 73 235 руб. | 20/б | 69 | ||||||

| 7 | Первичные документы (счет фактура, расходная накладная) Принят к оплате счет под рядной организации за электрическую энергию, израсходованную на нужды - основных цехов |

5 100 руб. |

25(А) |

60(П)+ | |||||

| - фабричного управления | 3 150 руб. | 26(А) | 60(П)+ | ||||||

| НДС 18% | 1 485 руб. | 19(А) | 60(П)+ | ||||||

| 6 | Первичные документы (требование) В течение месяца отпущены запасные части на текущий ремонт оборудования основных цехов |

650 руб. |

25(А)+ |

10(А)- | |||||

| 7 | Первичные документы (расчет бухгалтера) Начислена амортизация на нематериальные активы, используемые на общехозяйственные нужды |

800 руб. |

26(А)+ |

05(П)+ | |||||

|

| Первичные документы (расчет бухгалтера) Начислена амортизация на: |

|

|

| |||||

| - технологическое оборудование пр. А: | 22 498*45%=10 124 руб. |

20/а

|

02

| ||||||

| - технологическое оборудование пр. Б: |

22 498*55%=12 374 руб. |

20/б |

02 | ||||||

| - основные средства общецехового назначения |

7 666 руб. |

25 |

02 | ||||||

| - административные службы | 16 332 руб. | 26 | 02 | ||||||

| 8

| Первичные документы (требование) Отпущены калькуляторы в бухгалтерию предприятия количество, шт. стоимость за единицу, руб |

11 шт.

1 600 руб.

|

| 01(А)- Средства, стоимостью за ед. в бух. учете до 40 000 р. разрешается учитывать или на счете 01 без начисления амортизации или на счете 10, сразу списывая на затраты. Выбранный вариант должен быть указан в учетной политике | |||||

| Итого |

17 600 руб. | ||||||||

| 9

| Заполняется на основании задания 6 Выданы под отчет средства на командировку |

27 600 руб.

|

71

|

50

| |||||

| Проверен и утвержден авансовый отчет | 37 480 руб.

| 26

| 71

| ||||||

| Выдан перерасход | 5 680 руб. | 71 | 50 | ||||||

| 10 | Первичные документы (протокол рабочей комиссии, инвентаризационная опись) По результатам инвентаризации материалов выявлена их недостача |

33 100 руб. |

94(А)+ |

10(А)- | |||||

| 11 | Первичные документы (протокол постоянно действующей инвентаризационной комиссии) Недостачи в пределах законодательно установленных норм естественной убыли включаются в затраты на производство продукции, Списаны на общехозяйственные расходы. |

4 200 руб. |

26(А)+

|

94(А)- | |||||

| 12 | Первичные документы (протокол постоянно действующей инвентаризационной комиссии) Недостача сверх норм естественной убыли отнесена на материально -ответственное лицо Сумму определить |

33 100 - 4 200=28 900 руб. |

73/2(А)+ |

94(А)- | |||||

| 13 | Первичные документы (приходный кассовый ордер, отчет кассира) Получены деньги в кассу от материально-ответственного лица в счет погашения недостачи материалов |

28 900 руб. |

50(А)+ |

73/2(А)- | |||||

| 14 | Первичные документы (требование) Отпущены со склада в цех основного производства столы количество, шт. |

3 шт. |

25(А)+ |

01(А)- | |||||

| стоимость за единицу, руб. |

| ||||||||

| Итого | 15 300 руб. | ||||||||

| 15 | Первичные документы (договор, счет фактура, показания счетчиков) Принят к оплате счет ТЭЦ – 3 за теплоэнергию, израсходованную на нужды -основных цехов |

30 500 руб. |

25(А)- |

60(П)+ | |||||

| - предприятия | 21 700 руб. | 26(А)- | 60(П)+ | ||||||

| НДС, 18% | 9 396 руб. | 19(А)- | 60(П)+ | ||||||

| 16 | Первичные документы (расчет бухгалтера) В конце месяца списаны и распределены общепроизводственные расходы на себестоимость продукции: А | 79 842 руб. |

20/а |

25 | |||||

| Б | 97 585 руб. | 20/б | 25 | ||||||

| ИТОГО Расчёт представить в таблице №13 и 14 | 177 427 руб. | ||||||||

| 17 | Первичные документы (расчет бухгалтера) В конце месяца списаны и распределены общехозяйственные расходы на себестоимость продукции: А | 112 258 руб. |

выбрали 1 вариант

20/А

|

26 | |||||

| Б | 137 204 руб. | 20/б | 26 | ||||||

| ИТОГО: Расчёт представить в таблице №15 и 16 | 249 462 руб. | ||||||||

| 18 | Первичные документы (накладная) Выпущена из основного производства и оприходована на склад готовая продукция по фактической производственной себестоимости А – 1000 ед. | 2 442 231 руб. |

43/а |

20/а | |||||

| Б – 1000 ед. | 1 760 812 руб. | 43/б | 20/б | ||||||

| ИТОГО Расчет представить в таблице №17 Для определения фактической себестоимости готовой продукции следует иметь в виду, что остатки незавершенного производства составили на 1.01.2018 г. продукция А | 4 203 043 руб. 160 000 | ||||||||

| продукция Б | 50 000 | ||||||||

| на 1.02.2018 г. продукция А | 65 000 | ||||||||

| продукция Б | 78 000 | ||||||||

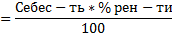

| 19 | Первичные документы (договор, счет фактура, накладная) Отпущена готовая продукция покупателям по рыночным ценам А – количество (756 шт) | Себес-ть=

=  С=

С=  = 2 442 руб.

прибыль= = 2 442 руб.

прибыль=

Рент-ть=

=

Рент-ть=

=  =806 руб.

Рын.цена=

прибыль+Себес-ть

Рын.цена=806+ 2 442=3 248 руб.

756*3 248=2 455 488руб. =806 руб.

Рын.цена=

прибыль+Себес-ть

Рын.цена=806+ 2 442=3 248 руб.

756*3 248=2 455 488руб.

|

| ||

| Б – количество (818) | С=  =

= 1 761 руб.

Рент-ть=

= =

= 1 761 руб.

Рент-ть=

=  =581 руб.

Рын.цена=581+ 1 761=2 342 руб.

818*2 342= 1 915 756 руб. =581 руб.

Рын.цена=581+ 1 761=2 342 руб.

818*2 342= 1 915 756 руб.

|

| |||

| Рыночная цена установлена при рентабельности, % | 33% | ||||

|

НДС 18%

| Итого=2 455 488+1 915 756 = 4 371 244руб. |

62(А)+ |

90/1 | ||

| НДС=4 371 244*18%= = 786 824 руб. | |||||

| Итого выручка от продажи продукции с НДС | Итого=4 371 244+ +786 824=5 158 068 | ||||

| 20 | Первичные документы (счет фактура) НДС со стоимости отпущенной продукции | 786 824 | 90/3 | 68(П)+ | |

| 21 | Первичные документы (товарно-транспортные накладные, платежные требования-поручения) Списана на продажу отгруженная покупателям готовая продукция по фактической себестоимости А | 756*2 442=1 846 152 | 90/2 | 43 | |

| Б | 818*1 761=1 440 498 | 90/2 | 43 | ||

| Итого Суммы рассчитать | 3 286 650 | ||||

| 22 | Первичные документы (накладная) Отпущена со склада тара на упаковку готовой продукции | 12 150 руб. |

44(А)+ | 10(А)- | |

| 23 | Первичные документы (договор, счет фактура) Принят к оплате счёт транспортной организации за доставку готовой продукции до станции железной дороги. | 3 200 руб. | 44(А)+ | 60(П)+ | |

| НДС 18 % | 576 руб. | 19(А)+ | 60(П)+ | ||

| 24 | Первичные документы (расчет) В конце месяца списаны расходы на продажу Сумму определить | 12 150+3 200=15 350 руб. | 90/2 | 44(А)- | |

| 25 | Первичные документы (налоговая декларация) Определён и списан финансовый результат от реализации продукции Расчёт представить в таблице №18 | 1 069 244 руб. | 90/9 | 99 | |

| 26 | Заполняется на основании задания 3 Отразить удержания из заработной платы работников цеха за январь (табл.9) | Удержано из заработной платы работников цеха: НДФЛ – 52 399 руб. | 70(П)+ | 68(А)- | |

| Аванс – 114 900 руб. | 70(П)+ | 50(А)- | |||

| Алименты: 19 147 руб. | 70(П)+ | 76(А)- | |||

| ИТОГО Удержано: | 186 446 руб. |

| |||

| 26 | Первичные документы (налоговая карточка, авансовый отчет) С суммы начисленной заработной платы управленческого и обслуживающего персонала цехов за январь произведены удержания: - налога на доходы с физических лиц | 14 236 руб. |

70(П)-

| 68(А)+ | |

| - невозвращенные своевременно подотчётные суммы | 28 000 руб. | 70(П)- | 71(А)+ | ||

| Итого | 42 236 руб. |

| |||

| 27 | Первичные документы (выписка банка) Перечислено с расчётного счёта: - задолженность бюджету по налогу на доходы с физических лиц за декабрь предыдущего года | 61 000 руб. | 68(П)- | 51(А)+ | |

| - задолженность по отчислениям на социальное страхование и обеспечение | 177 000 руб. | 69(П)- | 51(А)+ | ||

| - поставщикам за полученные материалы | 180 000 руб. | 60(П)- | 51(А)+ | ||

| Итого | 418 000 руб. |

| |||

| 28 | Первичные документы(выписка банка) На расчетный счет зачислены денежные средства от покупателей за отгруженную им продукцию | 983 000 руб. |

51 (А)+ | 62(П)- | |

| 29 | Первичные документы (чек, выписка банка, приходный кассовый ордер) С расчетного счета в кассу получены наличные денежные средства на выплату: - заработанной платы за декабрь | 520 000 руб. | 50(А)- | 51(А)+ | |

| - командировочные расходы | 41 000 руб. | 50(А)- | 51(А)+ | ||

| Итого | 561 000 руб. |

| |||

| 30 | Первичные документы(личная карточка работника, командировочное удостовирение) В течение пяти дней из кассы выплачено: -заработанная плата за февраль | 505 000 руб. | 70(П)- | 50(А)+ | |

| -в подотчёт на командировочные расходы | 41 000 руб. | 71(П)- | 50(А)+ | ||

| Итого выплачено: | 546 000 руб. |

| |||

| 31 | Первичные документы(сводная бухгалтерская отчетность) Депонируется (относится к кредиторской задолженности) неполученная заработная плата Сумму рассчитать | 520 000-505 000=15 000 руб. | 70(П)+ | 76/4- | |

| 32 | Первичные документы(сводная бухгалтерская отчетность) Депонированная заработная плата сдана из кассы на расчетный счёт | 15 000 руб. |

51(А)- | 50(А)+ | |

| 33 | Первичные документы (приходный кассовый ордер) Внесены в кассу деньги в погашение дебиторской задолженности | 18 000 руб. | 50(А)+ | 76(П)- | |

| 34 | Первичные документы (платежное поручение, выписка с банка) С расчетного счёта перечислена задолженность банку по краткосрочной ссуде | 10 000 руб. | 66(П)+ | 51(А)- | |

| 35 | Первичные документы(счет фактура) НДС по счетам фактурам списывается на уменьшение задолженности бюджету по НДС Сумму рассчитать | 447 300+1 485+9 396+ +576+ 44 208+11 214 = 514 179 руб. | 68 | 19(А) | |

| 36 | Первичные документы (приходный кассовый ордер) Неиспользованная сумма аванса, денежные средства, полученные в погашение дебиторской задолженности сданы на расчетный счёт Сумму рассчитать | 18 000 руб. | 51(А)+ | 50(А)- | |

| 37 | Акт сверки, акт на списание основных средств По истечению срока исковой давности (3 года ГК РФ) списана - задолженность покупателей | 16 200 руб. |

91/2(А)+ | 62(П)- | |

| - задолженность поставщику | 6 300 руб. | 60(П)+ | 91/1(А)- | ||

| Итого: | 22 500 руб. |

| |||

| 38 | Первичные документы (акт о списании) Ликвидирован фрезерный станок Первоначальная стоимость | 144 500 руб. | 01 | 01 | |

| Сумма начисленной амортизации | 132 600 руб. | 02 | 01 | ||

| Остаточная стоимость | 144 500-132 600= =11 900 руб. | 91/2 | 01 | ||

| 39 | Расчетно платежная ведомость Начислена заработная плата за демонтаж основных средств | 5 260 руб. | 91/2 | 70(П)+ | |

| 40 | Расчет Начислены страховые взносы | 5 260*30%=1 578 руб. | 91/2 | 69(П)+ | |

| 41 | Первичные документы (акт о списании) От ликвидации станка оприходованы запасные части | 1 356 руб. | 10(А)+ | 91/1 | |

| 42 | Первичные документы (договор, счет фактура, расходная накладная) Акцептован счет ООО Машиностроитель» за токарные станки | 245 600 руб. |

08(А)+ | 60(П)+ | |

| НДС, 18% | 44 208 руб. | 19(А)+ | 60(П)+ | ||

| 43 | Первичные документы (счет фактура, расходная накладная Принят к оплате счет транспортной организации за доставку станков | 62 300 руб. | 08(А)+ | 60(П)+ | |

| НДС, 18% | 11 214 | 19(А)+ | 60(П)+ | ||

| 44 | Первичные документы (лицевой счет, расчетно-платежная ведомость) Начислена заработная плата рабочим за монтаж станков | 21 500 руб. |

08(А)+ | 70(П)+ | |

| 45 | Первичные документы(расчет) Начислены страховые взносы | 21 500*30%=6 450 руб. | 08(А)+ | 69(П)+ | |

| 46 | Первичные документы (расходный кассовый ордер, кассовая книга) Выплачена из кассы материальная помощь сотруднику | 7 000 руб. | 84 | 50(А) | |

| 47 | Первичные документы (расходный кассовый ордер, кассовая книга) Выплачена с расчетного счета стоимость обучения сотрудника | 35 000 руб. | 84 | 51(А) | |

| 48 | Первичные документы (расходный кассовый ордер, кассовая книга) Выплачена из кассы стоимость подарка сотруднику | 5 000 руб. | 84 | 50(А) | |

| 49 | Приняты к б/у токарные станки по первоначальной стоимости(акт о списании) | 245 600+62 300+6 450+21 500= 335 850 | 01(А) | 08(А) | |

| 50 | Рассчитать прибыль до налогообложения = = прибыль от продажи готовой продукции + прочие доходы - прочие расходы | 1 069 244+(6300+1356) -(16200+11 900+5 260+1 578) = 1 041 962 руб. Налог на прибыль= =20%*1 041 962= =208 392 руб. Чистая прибыль= =1 041 962-208 392= = 833 570 руб. | 99 | 68(П)+ | |

| Окончание табл.12 |

Таблица 13

Таблица 14

Задание 8

По данным бухгалтерского баланса выполнить:

1) горизонтальный анализ бухгалтерского баланса;

2) анализ структуры статей (вертикальный анализ) и удельного веса показателей;

3) анализ бухгалтерского баланса с помощью финансовых коэффициентов:

А) анализ платежеспособности на основе следующих показателей:

- коэффициента финансовой зависимости;

- коэффициента финансовой независимости;

- коэффициента общей платежеспособности;

- коэффициента задолженности.

Б) анализ ликвидности на основе следующих показателей:

- коэффициента абсолютной ликвидности;

- коэффициента быстрой ликвидности;

- коэффициента промежуточной ликвидности;

- коэффициента текущей ликвидности.

В) анализ финансовой устойчивости на основе следующих показателей:

- коэффициент автономии (финансовой независимости, концентрации собственного капитала);

- коэффициент финансовой зависимости (концентрации заемного капитала);

- соотношение заемных и собственных средств (коэффициент финансового леверижда);

- коэффициент сохранности собственного капитала;

- коэффициент маневренности (мобильности) собственного капитала:

- коэффициент обеспеченности собственными оборотными средствами (чистым оборотным капиталом).

Приложение 1 (к заданию №2)

Бухгалтерский баланс

| На январь 2018г. | Коды | ||||

| Форма по ОКУД | 0710001 | ||||

| Дата (число, месяц, год) |

| ||||

| Организация ПАО «Авиатор» | по ОКПО | 40062011 | |||

| Идентификационный номер налогоплательщика | ИНН | 7715222038 | |||

| Вид экономической деятельности Производство станков | по ОКВЭД | 21.21 | |||

| Организационно-правовая форма/форма собственности Общество с ограниченной ответственностью / частная | по ОКОПФ/ОКФС |

|

| ||

| Единица измерения: тыс. руб. (млн. руб.) | по ОКЕИ | 384(385) | |||

| Местонахождение (адрес) город Уфа, улица Крупской, дом 9

| |||||

| Пояснения(1) | Наименование показателя(2) | На январь 2018г.(3) | На 31 декабря 20___г.(4) | На 31 декабря 20___г.(5) |

| АКТИВ | ||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

| патенты | Нематериальные активы | 430 000 | ||

| Результаты исследований и разработок | ||||

| отдельно начисленная амортизация в балансе не отражается (п. 35 ПБУ 4/99) | Основные средства | 8 700 000 (8 700 000-2 600 000 = 6 100 000 | ||

| Доходные вложения в материальные ценности | ||||

| Финансовые вложения | ||||

| Отложенные налоговые активы | ||||

| Прочие внеоборотные активы | ||||

| Итого по разделу I | 6 530 000 | |||

| II. ОБОРОТНЫЕ АКТИВЫ | ||||

| Запасы | 1 375 000 | |||

| Налог на добавленную стоимость по приобретенным ценностям | 47 000 | |||

| Дебиторская задолженность | 378 000 | |||

| Финансовые вложения | ||||

| Денежные средства | 1 033 000 | |||

| Прочие оборотные активы | ||||

| Итого по разделу II | 2 833 000 | |||

| БАЛАНС | 9 363 000 |

Форма 0710001 с. 2

| Пояснения(1) | Наименование показателя(2) | На январь 2018г.(3) | На 31 декабря 20___г.(4) | На 31 декабря 20___г.(5) |

| ПАССИВ | ||||

| III. КАПИТАЛ И РЕЗЕРВЫ(6) | ||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 2 986 000 | |||

| Собственные акции, выкупленные у акционеров | ( )(7) | ( ) | ( ) | |

| Переоценка внеоборотных активов | ||||

| Добавочный капитал (без переоценки) | 410 000 | |||

| Резервный капитал | 205 000 | |||

| Нераспределенная прибыль (непокрытый убыток) | 1 750 000 | |||

| Итого по разделу III | 5 351 000 | |||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Заемные средства | 1 650 000 | |||

| Отложенные налоговые обязательства | ||||

| Резервы под условные обязательства | ||||

| Прочие обязательства | ||||

| Итого по разделу IV | 1 650 000 | |||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Заемные средства | 720 000 | |||

| Кредиторская задолженность | 1 410 000 | |||

| Доходы будущих периодов | ||||

| Резервы предстоящих расходов | ||||

| Прочие обязательства | 232 000 | |||

| Итого по разделу V | 2 362 000 | |||

| БАЛАНС | 9 363 000 |

Руководитель _____________ _______________ Главный ______________ ___________________

(подпись) (расшифровка подписи) бухгалтер (подпись) (расшифровка подписи) "1" января 2018

Группировка имущества предприятия по видам

| № п/п | Группа имущества | № по таблице №1 | Подгруппы имущества и отдельные виды | Сумма (руб.) | |

| 1 | 2 | 3 | 4 | 5 | |

| I. 01 А | Внеоборотные средства | Основные средства всего В том числе: | 8 700 000 | ||

| 01 А | Здания и сооружения | ||||

| 01 А | 3 | Здание управления предприятием | 2 600 000 | ||

| 01 А | 6 | Здание цехов | 2 300 000 | ||

| 01 А | 14 | Здание и оборудования склада предприятия | 800 000 | ||

| Машины и оборудование: | |||||

| 01 А | 2 | Токарно-револьверный станок | 543 000 | ||

| 01 А | 8 | Универсальные металлорежущие станки | 518 000 | ||

| 01 А | 16 | Пресс механический | 443 000 | ||

| 01 А | 25 | Токарно – винторезный станок | 564 000 | ||

| 01 А | 33 | Радиально – сверлильный станок | 632 000 | ||

| Транспортные средства | |||||

| 01 А | 20 | Автомобиль | 300 000 | ||

| Финансовые вложения | Нематериальные активы, всего | 430 000 | |||

| 04 А | 5 | Патенты | 430 000 | ||

| ИТОГО по группе 1 | 9 130 000 | ||||

| II. | Оборотные средства | Запасы, всего В том числе | 1 875 000 | ||

| 10 А | 1 | Материалы | 652 000 | ||

| 10 А | 26 | Топливо | 27 000 | ||

| 10 А | 28 |

| 91 000 | ||

| 20 А | 7 | НЗП | 210 000 | ||

| 43 А | 4 | Готовая продукция на складе | 895 000 | ||

| 19 А | 32 | НДС по приобретенным материальным ценностям | 47 000 | ||

| Дебиторская задолженность | Дебиторская задолженность всего | 378 000 | |||

| 62 А | 30 | В том числе Задолженность покупателей и заказчиков | 223 000 | ||

| 71 А | 15 | Авансы у подотчетных лиц | 28 000 | ||

| 76 А | 21 | Прочие дебиторы | 127 000 | ||

| Денежные средства всего | 1 163 000 | ||||

| В том числе | |||||

| 50 А | 9 | Касса | 133 000 | ||

| 51 А | 12 | Расчетные счета | 1 030 000 | ||

| ИТОГО по группе 2 | 2 833 000 | ||||

| ВСЕГО имущества: | 11 963 000 | ||||

Таблица 3

Группировка имущества по источникам образования и обязательствам

| № п/п | Группа источников образования имущества | № по таблице | Подгруппы и виды источников и обязательств

| Сумма (руб.) | |||

| I. 80 П | Собственные | 10 | Уставный капитал | 3 616 000 | |||

| 83 П | 13 | Добавочный капитал | 410 000 | ||||

| 82 П | 27 | Резервный капитал | 205 000 | ||||

| 84 П | 17 | Нераспределенная прибыль отчетного года | 1 750 000 | ||||

| 02 П | 31 | Амортизация основных средств | 2 600 000 | ||||

| ИТОГО по группе 1 | 7 951 000 | ||||||

| II. 67 П | Заемные | 11 | Долгосрочные кредиты банков | 1 650 000 | |||

| 66 П | 19 | Краткосрочные кредиты банков | 720 000 | ||||

| 70 П | 18 | Задолженность по оплате труда | 560 000 | ||||

| 60 П | 29 |

| 282 000 | ||||

| 68 П | 23 | Задолженность бюджету по налогам и сборам | 385 000 | ||||

| 69 П | 24 | Задолженность по отчислениям на социальное страхование и обеспечение | 183 000 | ||||

| 76 П | 22 | Прочие кредиторы | 232 000 | ||||

|

| ИТОГО по группе 2 | 4 012 000 | |||||

| ВСЕГО имущества: | 11 963 000 | ||||||

2.2 Бухгалтерский баланс организации

Задание 2.

На основании данных, содержащихся в таблице 1-3, осуществить балансовую группировку имущества, источников и обязательств. Бухгалтерский баланс заполняется на установленном бланке. Основанием для заполнения служит группировка имущества, выполненная в задании №1.

(см. Приложение 1, стр. 112)

2.3.1 Расчет начисления заработной платы работникам цеха

Задание 3

А) Рассчитать:

- начисленную заработную плату работникам цеха на основании исходных данных представленных в таблице 4;

Согласно Положения об оплате труда, доплата за работу в ночное время установлена в размере 40% от часовой тарифной ставки.

- сумму удержаний из заработной платы на основании данных представленных в таблицах 5, 6, 7, 8;

- сумму заработной платы к выплате.

Б) Заполнить:

- лицевой счет на Ахунова И.С.;

- расчетно – платежную ведомость по цеху.

Г) Рассчитать задолженность организации по отчислениям на социальное страхование и обеспечение.

В) На основании выполненных расчетов, заполненных первичных документов отразить хозяйственные операции по учету расчетов с персоналом по оплате труда и отчислениям на социальное страхование в журнале регистрации хозяйственных операций.

2.3.1 Расчет начисления заработной платы работникам цеха

Задание 3 (А)

Справочные данные для начисления заработной платы работникам основного производства:

Таблица 4 (к заданию 3А)

| Должность (специальность, профессия) по штатному расписанию Фамилия, имя, отчество | Вариант | Расчеты | |

| 2 | Прямая сдельная оплата труда: Рсд(с-ть ед. вып. раб.) = =

Зсд(з.пл.сд.) = 36*901= = 32 436 руб. | ||

| Токарь 6-го разряда, Ахунов И.С. –часовая тарифная ставка, руб. | 180 | ||

| –норма выработки, опер. | 5 | ||

| –количество выполненных операций | 901 | ||

| -% премии | 20 | Зсд.пр.= 32 436 * 20% =6487руб. | |

| –отработано сверхурочно | 2 | Сдельщикам доплата за первые 2 часа 50% от ставки, за последующие ставка

Доплата =  * 2 =

= 180 руб. * 2 =

= 180 руб.

| |

| –отработано в ночное время | 20 | По условию доплата 40% Доплата=(20*180)*40%= = 1 440руб. | |

| Уральский коэффициент, % | 15 | Ук = (32 436+6 487+180 + +1 440)*15% = 6 081 руб. | |

|

Итого начислено (Ахунову И.С.) = 32 436+ 6 487+180+1 440 + 6 081 = 46 624 руб. | |||

| Токарь 5-го разряда Соколов М.П. –часовая тарифная ставка, руб. | 200 | Прямая сдельная оплата труда: Рсд =

Зсд =50*836=41 800 руб. | |

| –норма выработки, опер. | 4 | ||

| –количество выполненных операций | 836 | ||

| –% премии | 20 | Зсд.пр.= 41 800* 20% = 8 360руб. | |

| –отработано сверхурочно | 2 |

Доплата =  * 2 =

= 200 руб. * 2 =

= 200 руб.

| |

| –отработано в ночное время | 20 | Доплата = (20*200)*40% = = 1 600руб. | |

| Уральский коэффициент, % |

| Ук = (41 800+8360+200+1600)* *15% = 7 794 руб. | |

|

Итого начислено (Соколову М.П.) = 41 800+8 360+200+1600+7794=59 754 руб. | |||

| Фрезеровщик 5-го разряда Хусаинов И.П. –часовая тарифная ставка, руб. | 200 | Прямая сдельная оплата труда: Рсд =

Зсд =50*756=37 800 руб. | |

| –норма выработки, опер. | 4 | ||

| –количество выполненных операций | 756 | ||

| –% премии | 20 | Зсд.пр.= 37 800* 20% = = 7 560 руб. | |

| –отработано сверхурочно | 2 | Доплата = * 2 =

= 200 руб.

| |

| –отработано в ночное время | 20 | Доплата = (20*200)*40% = = 1 600руб. | |

| Уральский коэффициент, % | 15 | Ук = =(37 800+7 560+200+1 600)* *15% =7 074 руб. | |

|

Итого начислено (Хусаинову И.П.) = 37 800+7 560+200+1 600+ 7 074 = 54 234 руб. | |||

| Фрезеровщик 5 разряда Акиньшин А.К. –часовая тарифная ставка, руб. | 190 | Прямая сдельная оплата труда: Рсд =

Зсд = 38*723 = 27 474 руб. | |

| –норма выработки, опер. | 5 | ||

| –количество выполненных операций | 723 | ||

| –% премии | 20 | Зсд.пр.= 27 474* 20% = = 5 494 руб. | |

| –отработано сверхурочно | 2 | Доплата = =  * 2 =

= 190 руб. * 2 =

= 190 руб.

| |

| –отработано в ночное время | 20 | Доплата = (20*190)*40% = = 1 520 руб. | |

| Уральский коэффициент, % | 15 | Ук = (27 474+5 494 + 190+1 520)* *15% = 5 202 руб. | |

|

Итого начислено (Акиньшину А.К.) =27 474+5 494 +190+1 520+5 202=39 880 руб. | |||

| Слесарь 5 разряда Семенов А. С. –отработано, час. |

172 | Прямая повременная оплата труда: Зпр.пв.(прям.поврем.) = = 165* 172=28 380 руб. | |

| часовая тарифная ставка, руб. | 165 | ||

| –% премии | 20 | Зпв.пр.(поврем.прем-ая)= =28 380*20% = 5 676 руб. | |

| –отработано сверхурочно | 2 | Доплата = (165 * 1,5) + + (165*1,5) = 495 руб. | |

| –отработано в ночное время | 20 | Доплата = (20*165)*40% = = 1 320 руб. | |

| Уральский коэффициент, % | 15 | Ук = (28 380 +5 676 + 495+1 320)*15% = 5 381 руб. | |

| Итого начислено (Семенову А.С.) = 28 380 +5 676 + 495+1 320+5 381=41 252 руб. | |||

| Начальник цеха Тухватуллин Г.Л. –оклад | 36 000 | ||

| –премия | 20 | Премия = 36 000*20% =7 200 руб. | |

| Уральский коэффициент, % | 15 | Ук = (7 200+ 36 000)*15% = =6 480руб. | |

| Итого начислено (Тухватуллину Г.Л.) = 36 000 + 7 200+6 480 = 49 680 руб. | |||

|

Итого начислено = 46 624 +59 754 +54 234 +39 880 +41 252 +49 680 = 291 424 руб. | |||

= 36 руб.

= 36 руб. = 50 руб.

= 50 руб. = 38 руб.

= 38 руб.Таблица 5(к заданию 3А)

Справочные данные о дополнительных доходах работников цеха

| Должность (специальность, профессия) по штатному расписанию Фамилия, имя, отчество | Вариант |

Удержано

|

| 2 | ||

| Токарь 6-го разряда, Ахунов И.С. -материальная помощь | 7 000 | Удерживается материальная помощь свыше 4 тыс. руб. в год 46 624 +(7 000-4 000) = 49 624 руб. |

| Фрезеровщик 5-го разряда Хусаинов И.П. -оплачено за обучение работника | 35 000 | 54 234+35 000=89 234 руб. |

| Начальник цеха Тухватуллин Г.Л. -стоимость подарка | 5 000 | Удерживается стоимость подарков свыше 4 тыс. руб. 49 680+(5000-4000)=50 680 руб. |

Таблица 6(к заданию 3А)

Справочные данные о наличии прав на стандартные налоговые вычеты:

| Ф. И.О. | Сведения о наличии детей Вариант | Налоговые вычеты Устанавливаются - на детей в возрасте до 18 лет или до 24 лет обучающихся по дневной форме обучения 1 ребенок – 1400 руб. 2 ребенок – 1400 руб. 3 ребенок и следующие – 3000руб.

|

| 2 | ||

| Ахунов И.С. | сын 18 лет студент дневного отд. УГАТУ | 1 400 (49 624 -1 400)*13%=6 236 руб. 49 624- 6 236 = 43 388 руб. |

| Соколов М.П. | дочь 16 лет, студентка дневного отд. БГУ | 1 400 (59 754 -1 400)*13%=7 586 руб. 59 754-7 586=52 168 руб. |

| Хусаинов И.П. | сын 23 года, обучается в аспирантуре, дневная форма | 1 400 (89 234-1400-35 000)= 52 834 руб. 52 834*13% = 6 868 руб. |

| Акиньшин А.К. | - | - |

Таблица 7 (к заданию 3А)

Справочные данные о прочих удержаний из заработной платы рабочих основного производства

| Фамилия, имя, отчество | Алименты, % | ,за причененный мат. ущерб, руб. | Расчет алиментов | Расчет мат. ущерба |

| Хусаинов И.П. | 25 | - | Обязательные удержания по исполнительным документам (54 234-6 868)*25%= = 47 366 *25%= =11 841 руб. | - |

| Семенов А.С. | - | 2 500 | - | Обязательные удержания по исполнительным документам 41 2512 *13%=5 362 руб. 41 252-5 362=35 890 руб. 35 890-2 500=33 390 руб. |

Таблица 8 (к заданию 3А)

Справочные данные о суммах перечисленного с расчетного счета аванса за январь 2018 г работникам основного производства

| Ф.И.О | Сума, руб. | Сумма ЗП к выплате: | |

| Ахунов И.С. | 9 000 | 43 388 - 9 000 = 34 388 руб. | |

| Соколов М.П. | 9 000 | 52 168-9 000=43 168 руб. | |

| Хусаинов И.П. | 9 000 | 54 234-6 868-11 841-9 000= = 26 525 руб. | |

| Семенов А С. | 9 000 | 33 390-9 000=24 390 руб. | |

| Акиньшин А.К. | 9 000 | 39 880 *13%=5 184 руб. 39 880 -5 184=34 696 руб. 34 696-9 000= 25 696 руб. | |

| Тухватуллин Г.Л | 10 000 | 50 680*13%=6 588 руб.

44 092-10 000=34 092 руб. | |

| Перечислено оставшимся рабочим | 59 900 | ||

| Итого перечислено аванс | 114 900 |

За январь 2018 г начислено и удержано из заработной платы оставшимся рабочим основного производства, руб.:

Сдельно – 147836

Премия – 36959

Доплаты:

- за работу в ночное время – 2304

- за работу в сверхурочное время – 6502

- уральский коэффициент – 29040

- пособие по временной нетрудоспособности:

- за первые 3 дня – 4505, 72

- за последующие дни- 16207,41

Всего начислено – рассчитать

Сумма начисленной заработной платы распределяется на производство продукции:

«А» - 45 %

«Б» - 55%.

Удержано:

НДФЛ – 26525

Алименты – 7305,25

Всего удержано – рассчитать.

Заполнить табл 9 - распределение заработной платы работникам цеха № 1.

Всего начислено прочим работникам (без учета больничного, превышающего 3 дня):

147836+36959+2304+6502+29040+4505,72=227146 руб.

Начислено с учетом больничного, превышающего 3 дня: 227146,72+16207,41=243354 руб.

Всего удержано: 26525+7305,25=33830 руб.

Расчет общей заработной платы представлен в таблице 9.

Б) Лицевой счет на Ахунова И.С. заполнен.

Расчетно-платежная ведомость по цеху заполнена

Распределение заработной платы на производство продукции:

«А»: 427 640*45%=192 438 руб.

«Б»: 427 640* 55%= 235 201 руб.

Таблица 9 (к заданию 3А)

Свод и распределение заработной платы

|

Начислено за январь |

Сдельно повременно

|

премии |

доплаты |

УК | б/лист

| Всего начислено с учетом б/л за первые 3 дня | |

| 1-е 3 дня | Послед. дни | ||||||

| Рабочим за изготовление продукции (вместе с оставшимися) | 287 346 | 64 860 | 15 736 | 55 191 | 4 505, 72 | 16 207,41 Дт. 69 Кт.70 | 427 640 |

| Управленческому и обслуживающему персоналу цеха | 64 380 | 12 876 | 1 815 | 11 861 | - | - | 90 932 |

| Удержано за январь | НДФЛ | аванс | За причиненный материальный ущерб | алименты | Итого удержано | К выплате |

| Рабочим за изготовление продукции | 52 399 | 95 900 | - | 19 147 | 167 446 | 260 194 |

| Управленческому и обслуживающему персоналу цеха | 11 950 | 19 000 | 2 500 | - | 33 450 | 57 482 |

2.3.2 Заполнение первичных документов: лицевого счета работника и расчетно-платежной ведомости по цеху

(см. Приложения 2,3 к Заданию 3Б, стр. 115-116)

Справочные данные для заполнения лицевого счета

Предприятие ПАО «Авиатор»

Структурное подразделение – цех №1

ФИО - Ахунов Ильфат Самматович

Номер документа - 9

Категория персонала – рабочий

ИНН налогоплательщика - 763285637217

Номер страхового свидетельства государственного пенсионного страхования - 004-361-532 01

Код месс та жительства – 45

Состояние в браке – 2

Количество детей - 1

Расчетный период 01.01. 201_ г.

Дата поступления на работу – 11.04.2012 г.

Отметка о приеме на работу

Приказ № 21 от 11.04 2012 г.

Должность токарь

Условия труда – нормальные

Часовая тарифная ставка – 200 руб.

2.3.3. Расчет задолженности организации по отчислениям на социальное страхование и обеспечение

Задание 3(В)

Расчет задолженности организации по отчислениям на социальное страхование и обеспечение.

Согласно Федеральному закону от 24 июля 2009 г. № 212-ФЗ Ставки, по которым отчисляются взносы в фонды, для большинства работодателей приняты на следующем уровне:

· взносы в ПФР – 22%,

· взносы в ФОМС – 5,1%,

· взносы в ФСС на случай временной нетрудоспособности и в связи с материнством – 2,9%.

В) Задолженность организации по отчислениям на социальное страхование и обеспечение:

Начисления на социальное страхование и обеспечение рабочих цеха:

(443 847 - 4 505,72 - 16 207,41)*30% =133 154 руб.

Распределение начислений на социальное страхование и обеспечение рабочих цеха:

«А»: 133 154*45%= 59 919 руб.

«Б»: 133 154*55%= 73 235 руб.

Начисления на социальное страхование и обеспечение управленческого и обслуживающего персонала цеха:

90 932*30% = 27 279 руб.

2.3.4.Отражение хозяйственных операций в журнале регистрации

(См. стр.45)

Г) Проводки по начислению заработной платы и удержаний из нее – в журнале регистрации хозяйственных операций.

2.4 Расчет амортизации основных средств за январь 2018 года

Задание 4

Составить расчет амортизации основных средств за январь 2018 года.

Записать операции по учету начисления амортизации основных средств за январь 2018 года в журнале регистрации хозяйственных операций.

Согласно учетной политике ПАО «Авиатор» начисляет амортизацию по основным средствам линейным способом.

Активы, отвечающие условиям, предусмотренным п.5 ПБУ 6/01, стоимостью менее 40 000 руб. в состав основных средств не включаются, а отражаются в составе материально-производственных запасов.

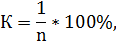

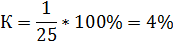

При применении линейного метода, норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

где K – норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Если нужно узнать месячную норму амортизации, то полученный результат делится на 12 (количество месяцев в году).

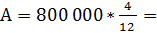

При линейном методе начисления амортизации формула расчета представляет:

где А – размер месячных амортизационных отчислений;

С – первичная стоимость имущества;

К – норма амортизации

Если нужно рассчитать годовой размер амортизационных отчислений, то делить на 12 (количество месяцев в году) не нужно или достаточно разделить первоначальную стоимость имущества на срок его эксплуатации.

Расчет амортизации основных средств за январь 2017 г.

Исходные данные для выполнения

Таблица 10

Сведения о наличии основных средств на 1 января 2018 года

| № п/п | Инвенномер | Виды основных средств | Первоначальная стоимость, руб. | Амортизационная группа | ||

| 1 | 2 | 3 | 4 | 5 | ||

| Цех №1 | ||||||

| 1 | 0101 | Здание цеха | 2 300 000

| 8 группа свыше 20 лет до 25 лет включительно | ||

| 2 | 0103 | Токарно – револьверный станок | 543 000

| 5 группа свыше 7 лет до 10 лет включительно | ||

| 3 | 0104 | Токарно – винторезный станок | 564 000

| 5 группа свыше 7 лет до 10 лет включительно | ||

| 4 | 0107 | Радиально – сверлильный станок | 632 000

| 5 группа свыше 7 лет до 10 лет включительно | ||

| 5 | 0109 | Пресс механический | 443 000

| 5 группа свыше 7 лет до 10 лет включительно | ||

| 6 | 0111 | Универсальные металлорежущие станки | 518 000

| 5 группа свыше 7 лет до 10 лет включительно | ||

| Итого по цеху №1 30 164 руб. | ||||||

| административные и общехозяйственные службы | ||||||

| 7 | 0102 | Здание заводоуправления | 2 600 000

8 666 руб. 8 666 руб.

| 8 группа свыше 20 лет до 25 лет включительно | ||

| 8 | 0113 | Здание склада | 800 000

2 666 руб. 2 666 руб.

| 8 группа свыше 20 лет до 25 лет включительно | ||

| 9 | 0114 | Автомобиль | 300 000

5 000 руб. 5 000 руб.

| 3 группа свыше 3 лет до 5 лет включительно | ||

7 666 руб.

7 666 руб.

4 525 руб.

4 525 руб. 4 700 руб.

4 700 руб. 5 266 руб.

5 266 руб. 3 691 руб.

3 691 руб. 4 316 руб.

4 316 руб.

Распределение суммы начисленной амортизации на прямые расходы:

Сумма амортизации технологического оборудования:

4 525+4 700+ 5 266+ 3 691+ 4 316=22 498 руб.

Сумма амортизации технологического оборудования приходящаяся

на пр. А:

22 498*45%=10 124руб. (Дт 20/а Кт 02)

Сумма амортизации технологического оборудования приходящаяся

на пр. Б:

22 498*55%=12 374 руб. (Дт 20/б Кт 02)

Сумма амортизации на основные средства общецехового назначения:

7 666 руб. (Здание цеха Дт 25 Кт 02)

Сумма амортизации на административные службы:

8 666+ 2 666+5 000 = 16 332 руб. (Дт 26 Кт 02)

Данные записи указаны в журнале регистрации хоз. операций.

2.5. Лимитно-заборная карта организации

Задание 5

Заполнит лимитно – заборную карту (ЛЗК) на отпуск материалов на производство продукции «А» на основе данных приведенных в таблице 11.

(см. Приложение 4, стр.117)

Записать операции по учету отпуска материалов в журнале регистрации хозяйственных операций. (см. стр. 45)

Таблица 11

| Данные | Вариант |

| 2 | |

| Номер документа | 22 |

| Дата составления | 06.01.2018г. |

| Отправитель | склад |

| Получатель | цех №1 |

| Учетная единица выпуска продукции (работ, услуг) | шт. |

| Материальные ценности наименование, сорт, размер, марка - сталь листовая | |

| Лимит, кг | 270 |

| номенклатурный номер | 1001625 |

| цена, руб. | 7254 |

| Отпущено, кг: Дата: | |

| 8.01 | 43 |

| 13.01 | 51 |

| 17.01 | 55 |

| 23.01 | 54 |

| 27.01 | 58 |

| Итого | 261 |

| Руководитель подразделения, установившего лимит | Директор Алферов И.С. |

| Руководитель подразделения, получивший материальные ценности | Начальник цеха № 1 Тухватуллин Г.Л. |

| Заведующий складом |

Исходные данные для выполнения

2.6. Заполнение первичных документов: служебного задания и его отчета, командировочного удостоверения, авансового отчета

Задание 6.1

1. Заполнить служебное задание для направления в командировку и отчет о его выполнении (форма № Т-10а, см. Приложение 5, стр.119)

Заполнить Командировочное удостоверение (форма №-10, см Приложение 6, стр.121).

3. Составить и обработать авансовый отчет

(см. Приложение 7, стр.123).

4. Записать в журнале регистрации хозяйственных операций хозяйственные операции по учету расчетов с подотчетными лицами за январь 2018 года. (см. журнал регистрации хоз. операций, стр. 45)

Данные для заполнения служебное задание для направления в командировку и отчет о его выполнении № 6 от 15.01.2018 г.

15 января 2018 года менеджер отдела сбыта ПАО «Авиатор» Колчин С.К. (табельный номер 030) был командирован в Омск для проведения переговоров с потенциальным покупателем. Во время командировки Колчин С.К.. подписал договор от 17 января 201_ г. №П-32/871 о продаже готовой продукции ООО «Старт».

Основание – план реализации продукции.

Руководитель структурного подразделения – главный инженер Тимерязев И.С.

Данные для заполнения командировочного удостоверения № 6 от 15.01 .2018г.

паспорт 45 01 № 0256368, выдан Кировским РОВД г. Уфы 17.02.2005 г.

Данные для заполнения авансового отчета №6 от 20.01.2018г.

Колчин С.К получил под отчет 27 600 руб. За время командировки Колчину полагаются суточные в сумме 700 руб. в день

К авансовому отчету Колчин С.К. приложил следующие документы, подтверждающие его расходы:

- 16.01.2018 железнодорожный билет Уфа – Омск стоимостью 12 160 руб.;

- 19.01.2018 железнодорожный билет Омск – Уфа стоимостью 12 160 руб.;

- счет-фактуру № 0015 за проживание в гостинице и кассовый чек на сумму 13160 руб.;

Дата приезда в Уфу – 20. 01 2018г.

Задание 6.2

На основании хозяйственных операций, представленных в таблице 12 за январь 2018 г. указать корреспонденцию счетов и первичные документы.

Для составления корреспонденции счетов используйте План счетов бухгалтерского учета.

Таблица 12

Журнал регистрации хозяйственных операций за январь 2018 г.

| № п/п | Содержание операции за январь 2018г. | Сумма (руб.)

| Корреспонденция счетов | ||||||

|

|

| вариант | Дебет | Кредит | |||||

| 2 | |||||||||

| 1 | 2 | 3 | 4 | 5 | |||||

| 1

| Первичные документы (счет фактура, расходная накладная) Приняты к оплате счета-фактуры поставщиков за полученные материалы.

НДС 18% |

2 485 000 руб.

|

10(А)

|

60(П)

| |||||

|

447 300 руб. |

19(А) |

60(П) | |||||||

| 2 | Заполняется на основании задания 5 |

| |||||||

| 3 | Первичные документы (лимитно-заборная карта, требование) В течение месяца отпущены в основное производство материалы на изготовление продукции А (расчет) |

1 893 294 |

20/а |

10 | |||||

| Б (дано по условию) | 1 234 000 | 20/б | 10 | ||||||

| Итого: | 3 127 294 | ||||||||

| 4 | Заполняется на основании задания 3 ( табл.9) |

| |||||||

|

| Первичные документы (лицевой счет, расчетно-платежная ведомость) Начислена заработная плата управленческому или обслуживающему персоналу цехов |

90 932 руб.

|

25(А)

|

70(П)

| |||||

| Начислена заработная плата управленческому или обслуживающему персоналу предприятия |

114 000 руб. |

26(А) |

70(П) | ||||||

| Начислена заработная плата рабочим основного производства за изготовление продукции А |

192 438 руб. |

20/а |

70 | ||||||

| Б | 235 201 руб. | 20/б | 70 | ||||||

| ИТОГО | 427 640 руб. | ||||||||

| Начислен больничный за счет средств ФСС рабочим цеха | 16 207,41 руб. | 69 | 70 | ||||||

| Начислен больничный за первые 3 дня рабочим цеха | 4 505, 72 руб. | 20 | 70 | ||||||

| 5 | Заполняется на основании задания 3 |

| |||||||

| 6 | Первичные документы (расчет) Начислены страховые взносы от суммы начисленной заработной платы - управленческому и обслуживающему персоналу цехов |

90 932*30%=27 279 руб.

|

25(А)

|

69(П)

| |||||

| - управленческому и обслуживающему персоналу предприятия | 114 000*30%=34 200 руб.

|

| 69(П)

| ||||||

| - рабочим основного производства Сумму рассчитать |

|

|

| ||||||

| А | 133154*45%=59 919 руб.

| 20/а | 69 | ||||||

| Б | 133 154*55% = 73 235 руб. | 20/б | 69 | ||||||

| 7 | Первичные документы (счет фактура, расходная накладная) Принят к оплате счет под рядной организации за электрическую энергию, израсходованную на нужды - основных цехов |

5 100 руб. |

25(А) |

60(П)+ | |||||

| - фабричного управления | 3 150 руб. | 26(А) | 60(П)+ | ||||||

| НДС 18% | 1 485 руб. | 19(А) | 60(П)+ | ||||||

| 6 | Первичные документы (требование) В течение месяца отпущены запасные части на текущий ремонт оборудования основных цехов |

650 руб. |

25(А)+ |

10(А)- | |||||

| 7 | Первичные документы (расчет бухгалтера) Начислена амортизация на нематериальные активы, используемые на общехозяйственные нужды |

800 руб. |

26(А)+ |

05(П)+ | |||||

|

| Первичные документы (расчет бухгалтера) Начислена амортизация на: |

|

|

| |||||

| - технологическое оборудование пр. А: | 22 498*45%=10 124 руб. |

20/а

|

02

| ||||||

| - технологическое оборудование пр. Б: |

22 498*55%=12 374 руб. |

20/б |

02 | ||||||

| - основные средства общецехового назначения |

7 666 руб. |

25 |

02 | ||||||

| - административные службы | 16 332 руб. | 26 | 02 | ||||||

| 8

| Первичные документы (требование) Отпущены калькуляторы в бухгалтерию предприятия количество, шт. стоимость за единицу, руб |

11 шт.

1 600 руб.

|

| 01(А)- Средства, стоимостью за ед. в бух. учете до 40 000 р. разрешается учитывать или на счете 01 без начисления амортизации или на счете 10, сразу списывая на затраты. Выбранный вариант должен быть указан в учетной политике | |||||

| Итого |

17 600 руб. | ||||||||

| 9

| Заполняется на основании задания 6 Выданы под отчет средства на командировку |

27 600 руб.

|

71

|

50

| |||||

| Проверен и утвержден авансовый отчет | 37 480 руб.

| 26

| 71

| ||||||

| Выдан перерасход | 5 680 руб. | 71 | 50 | ||||||

| 10 | Первичные документы (протокол рабочей комиссии, инвентаризационная опись) По результатам инвентаризации материалов выявлена их недостача |

33 100 руб. |

94(А)+ |

10(А)- | |||||

| 11 | Первичные документы (протокол постоянно действующей инвентаризационной комиссии) Недостачи в пределах законодательно установленных норм естественной убыли включаются в затраты на производство продукции, Списаны на общехозяйственные расходы. |

4 200 руб. |

26(А)+

|

94(А)- | |||||

| 12 | Первичные документы (протокол постоянно действующей инвентаризационной комиссии) Недостача сверх норм естественной убыли отнесена на материально -ответственное лицо Сумму определить |

33 100 - 4 200=28 900 руб. |

73/2(А)+ |

94(А)- | |||||

| 13 | Первичные документы (приходный кассовый ордер, отчет кассира) Получены деньги в кассу от материально-ответственного лица в счет погашения недостачи материалов |

28 900 руб. |

50(А)+ |

73/2(А)- | |||||

| 14 | Первичные документы (требование) Отпущены со склада в цех основного производства столы количество, шт. |

3 шт. |

25(А)+ |

01(А)- | |||||

| стоимость за единицу, руб. |

| ||||||||

| Итого | 15 300 руб. | ||||||||

| 15 | Первичные документы (договор, счет фактура, показания счетчиков) Принят к оплате счет ТЭЦ – 3 за теплоэнергию, израсходованную на нужды -основных цехов |

30 500 руб. |

25(А)- |

60(П)+ | |||||

| - предприятия | 21 700 руб. | 26(А)- | 60(П)+ | ||||||

| НДС, 18% | 9 396 руб. | 19(А)- | 60(П)+ | ||||||

| 16 | Первичные документы (расчет бухгалтера) В конце месяца списаны и распределены общепроизводственные расходы на себестоимость продукции: А | 79 842 руб. |

20/а |

25 | |||||

| Б | 97 585 руб. | 20/б | 25 | ||||||

| ИТОГО Расчёт представить в таблице №13 и 14 | 177 427 руб. | ||||||||

| 17 | Первичные документы (расчет бухгалтера) В конце месяца списаны и распределены общехозяйственные расходы на себестоимость продукции: А | 112 258 руб. |

выбрали 1 вариант

20/А

|

26 | |||||

| Б | 137 204 руб. | 20/б | 26 | ||||||

| ИТОГО: Расчёт представить в таблице №15 и 16 | 249 462 руб. | ||||||||

| 18 | Первичные документы (накладная) Выпущена из основного производства и оприходована на склад готовая продукция по фактической производственной себестоимости А – 1000 ед. | 2 442 231 руб. |

43/а |

20/а | |||||

| Б – 1000 ед. | 1 760 812 руб. | 43/б | 20/б | ||||||

| ИТОГО Расчет представить в таблице №17 Для определения фактической себестоимости готовой продукции следует иметь в виду, что остатки незавершенного производства составили на 1.01.2018 г. продукция А | 4 203 043 руб. 160 000 | ||||||||

| продукция Б | 50 000 | ||||||||

| на 1.02.2018 г. продукция А | 65 000 | ||||||||

| продукция Б | 78 000 | ||||||||

| 19 | Первичные документы (договор, счет фактура, накладная) Отпущена готовая продукция покупателям по рыночным ценам А – количество (756 шт) | Себес-ть=

=

С= = 2 442 руб.

прибыль=

Рент-ть=

= =806 руб.

Рын.цена=

прибыль+Себес-ть

Рын.цена=806+ 2 442=3 248 руб.

756*3 248=2 455 488руб.

|

| ||

| Б – количество (818) | С= =

= 1 761 руб.

Рент-ть=

= =581 руб.

Рын.цена=581+ 1 761=2 342 руб.

818*2 342= 1 915 756 руб.

|

| |||

| Рыночная цена установлена при рентабельности, % | 33% | ||||

|

НДС 18%

| Итого=2 455 488+1 915 756 = 4 371 244руб. |

62(А)+ |

90/1 | ||

| НДС=4 371 244*18%= = 786 824 руб. | |||||

| Итого выручка от продажи продукции с НДС | Итого=4 371 244+ +786 824=5 158 068 | ||||

| 20 | Первичные документы (счет фактура) НДС со стоимости отпущенной продукции | 786 824 | 90/3 | 68(П)+ | |

| 21 | Первичные документы (товарно-транспортные накладные, платежные требования-поручения) Списана на продажу отгруженная покупателям готовая продукция по фактической себестоимости А | 756*2 442=1 846 152 | 90/2 | 43 | |

| Б | 818*1 761=1 440 498 | 90/2 | 43 | ||

| Итого Суммы рассчитать | 3 286 650 | ||||

| 22 | Первичные документы (накладная) Отпущена со склада тара на упаковку готовой продукции | 12 150 руб. |

44(А)+ | 10(А)- | |

| 23 | Первичные документы (договор, счет фактура) Принят к оплате счёт транспортной организации за доставку готовой продукции до станции железной дороги. | 3 200 руб. | 44(А)+ | 60(П)+ | |

| НДС 18 % | 576 руб. | 19(А)+ | 60(П)+ | ||

| 24 | Первичные документы (расчет) В конце месяца списаны расходы на продажу Сумму определить | 12 150+3 200=15 350 руб. | 90/2 | 44(А)- | |

| 25 | Первичные документы (налоговая декларация) Определён и списан финансовый результат от реализации продукции Расчёт представить в таблице №18 | 1 069 244 руб. | 90/9 | 99 | |

| 26 | Заполняется на основании задания 3 Отразить удержания из заработной платы работников цеха за январь (табл.9) | Удержано из заработной платы работников цеха: НДФЛ – 52 399 руб. | 70(П)+ | 68(А)- | |

| Аванс – 114 900 руб. | 70(П)+ | 50(А)- | |||

| Алименты: 19 147 руб. | 70(П)+ | 76(А)- | |||

| ИТОГО Удержано: | 186 446 руб. |

| |||

| 26 | Первичные документы (налоговая карточка, авансовый отчет) С суммы начисленной заработной платы управленческого и обслуживающего персонала цехов за январь произведены удержания: - налога на доходы с физических лиц | 14 236 руб. |

70(П)-

| 68(А)+ | |

| - невозвращенные своевременно подотчётные суммы | 28 000 руб. | 70(П)- | 71(А)+ | ||

| Итого | 42 236 руб. |

| |||

| 27 | Первичные документы (выписка банка) Перечислено с расчётного счёта: - задолженность бюджету по налогу на доходы с физических лиц за декабрь предыдущего года | 61 000 руб. | 68(П)- | 51(А)+ | |

| - задолженность по отчислениям на социальное страхование и обеспечение | 177 000 руб. | 69(П)- | 51(А)+ | ||

| - поставщикам за полученные материалы | 180 000 руб. | 60(П)- | 51(А)+ | ||

| Итого | 418 000 руб. |

| |||

| 28 | Первичные документы(выписка банка) На расчетный счет зачислены денежные средства от покупателей за отгруженную им продукцию | 983 000 руб. |

51 (А)+ | 62(П)- | |

| 29 | Первичные документы (чек, выписка банка, приходный кассовый ордер) С расчетного счета в кассу получены наличные денежные средства на выплату: - заработанной платы за декабрь | 520 000 руб. | 50(А)- | 51(А)+ | |

| - командировочные расходы | 41 000 руб. | 50(А)- | 51(А)+ | ||

| Итого | 561 000 руб. |

| |||

| 30 | Первичные документы(личная карточка работника, командировочное удостовирение) В течение пяти дней из кассы выплачено: -заработанная плата за февраль | 505 000 руб. | 70(П)- | 50(А)+ | |

| -в подотчёт на командировочные расходы | 41 000 руб. | 71(П)- | 50(А)+ | ||

| Итого выплачено: | 546 000 руб. |

| |||

| 31 | Первичные документы(сводная бухгалтерская отчетность) Депонируется (относится к кредиторской задолженности) неполученная заработная плата Сумму рассчитать | 520 000-505 000=15 000 руб. | 70(П)+ | 76/4- | |

| 32 | Первичные документы(сводная бухгалтерская отчетность) Депонированная заработная плата сдана из кассы на расчетный счёт | 15 000 руб. |

51(А)- | 50(А)+ | |

| 33 | Первичные документы (приходный кассовый ордер) Внесены в кассу деньги в погашение дебиторской задолженности | 18 000 руб. | 50(А)+ | 76(П)- | |

| 34 | Первичные документы (платежное поручение, выписка с банка) С расчетного счёта перечислена задолженность банку по краткосрочной ссуде | 10 000 руб. | 66(П)+ | 51(А)- | |

| 35 | Первичные документы(счет фактура) НДС по счетам фактурам списывается на уменьшение задолженности бюджету по НДС Сумму рассчитать | 447 300+1 485+9 396+ +576+ 44 208+11 214 = 514 179 руб. | 68 | 19(А) | |

| 36 | Первичные документы (приходный кассовый ордер) Неиспользованная сумма аванса, денежные средства, полученные в погашение дебиторской задолженности сданы на расчетный счёт Сумму рассчитать | 18 000 руб. | 51(А)+ | 50(А)- | |

| 37 | Акт сверки, акт на списание основных средств По истечению срока исковой давности (3 года ГК РФ) списана - задолженность покупателей | 16 200 руб. |

91/2(А)+ | 62(П)- | |

| - задолженность поставщику | 6 300 руб. | 60(П)+ | 91/1(А)- | ||

| Итого: | 22 500 руб. |

| |||

| 38 | Первичные документы (акт о списании) Ликвидирован фрезерный станок Первоначальная стоимость | 144 500 руб. | 01 | 01 | |

| Сумма начисленной амортизации | 132 600 руб. | 02 | 01 | ||

| Остаточная стоимость | 144 500-132 600= =11 900 руб. | 91/2 | 01 | ||

| 39 | Расчетно платежная ведомость Начислена заработная плата за демонтаж основных средств | 5 260 руб. | 91/2 | 70(П)+ | |

| 40 | Расчет Начислены страховые взносы | 5 260*30%=1 578 руб. | 91/2 | 69(П)+ | |

| 41 | Первичные документы (акт о списании) От ликвидации станка оприходованы запасные части | 1 356 руб. | 10(А)+ | 91/1 | |

| 42 | Первичные документы (договор, счет фактура, расходная накладная) Акцептован счет ООО Машиностроитель» за токарные станки | 245 600 руб. |

08(А)+ | 60(П)+ | |

| НДС, 18% | 44 208 руб. | 19(А)+ | 60(П)+ | ||

| 43 | Первичные документы (счет фактура, расходная накладная Принят к оплате счет транспортной организации за доставку станков | 62 300 руб. | 08(А)+ | 60(П)+ | |

| НДС, 18% | 11 214 | 19(А)+ | 60(П)+ | ||

| 44 | Первичные документы (лицевой счет, расчетно-платежная ведомость) Начислена заработная плата рабочим за монтаж станков | 21 500 руб. |

08(А)+ | 70(П)+ | |

| 45 | Первичные документы(расчет) Начислены страховые взносы | 21 500*30%=6 450 руб. | 08(А)+ | 69(П)+ | |

| 46 | Первичные документы (расходный кассовый ордер, кассовая книга) Выплачена из кассы материальная помощь сотруднику | 7 000 руб. | 84 | 50(А) | |

| 47 | Первичные документы (расходный кассовый ордер, кассовая книга) Выплачена с расчетного счета стоимость обучения сотрудника | 35 000 руб. | 84 | 51(А) | |

| 48 | Первичные документы (расходный кассовый ордер, кассовая книга) Выплачена из кассы стоимость подарка сотруднику | 5 000 руб. | 84 | 50(А) | |

| 49 | Приняты к б/у токарные станки по первоначальной стоимости(акт о списании) | 245 600+62 300+6 450+21 500= 335 850 | 01(А) | 08(А) | |

| 50 | Рассчитать прибыль до налогообложения = = прибыль от продажи готовой продукции + прочие доходы - прочие расходы | 1 069 244+(6300+1356) -(16200+11 900+5 260+1 578) = 1 041 962 руб. Налог на прибыль= =20%*1 041 962= =208 392 руб. Чистая прибыль= =1 041 962-208 392= = 833 570 руб. | 99 | 68(П)+ | |

| Окончание табл.12 |

Таблица 13

Дата: 2019-12-22, просмотров: 445.