Структуру рисков брокерско-дилерской компании, с точки зрения управления ими, можно представить в следующем виде:

ü контролируемые брокерско-дилерской компанией риски: ценовой, рыночный, операционный риски;

ü неконтролируемые ими риски: системные риски, которые так же необходимо рассмотреть, в силу того, что снижение системного риска – «основная цель осуществления надзора за деятельностью брокерско-дилерских компаний»[8].

«Системные риски, возникая в одном звене финансового рынка (частные кризисы), распространяются затем на другие его звенья, запуская механизм системного риска и вызывая – в наиболее острых ситуациях эффекта «домино» – коллапс всей финансово-кредитной системы»[9].

Система запуска механизма финансового кризиса основана на излишних концентрациях рисков, причем из схемы «Формирование финансового кризиса, основанного на излишних концентрациях риска» (приложение 1) видно, что концентрация рисков отдельных компаний, в том числе брокерско-дилерских, является источником финансового кризиса.

Одним из системных рисков является риск кризиса рынка, спровоцированного массовым закрытием маржинальных позиций клиентов. Для избежания таких явлений прежде всего необходим жесткий контроль соотношения объема собственных средств брокерско-дилерских компаний и общего объема маржинальных активов, предлагаемых брокерами своим клиентам для проведения маржинальных операций на рынке. Контроль над маржинальными активами необходимо проводить в разрезе объема денежных средств и объемов отдельных видов ценных бумаг.

Задача брокерско-дилерской компании в рамках управления системными рисками состоит в текущем контроле показателей рискованности, установленных Федеральной службой по финансовым рынкам.[10]

Первым нормативом является норматив предельно допустимого размера задолженности всех клиентов перед брокером (норматив R1), который установлен в следующих размерах:

– для брокеров, собственные средства которых составляют 10 млн. руб. и меньше, – не более двух;

– для брокеров, собственные средства которых составляют более 10 млн. руб., – не более трех.

Норматив R1 рассчитывается по формуле

где ОЗКм – сумма задолженности всех клиентов перед брокером по займам, возникшей в результате совершения брокером маржинальных сделок;

ОЗКс – сумма задолженности всех клиентов перед брокером, возникшей вследствие совершения брокером срочных сделок на рынке ценных бумаг в интересах клиентов;

ОЗКр – сумма прочей задолженности всех клиентов перед брокером, возникшей вследствие совершения брокером прочих сделок на рынке ценных бумаг в интересах клиентов;

ССБ – собственные средства брокера, рассчитанные в соответствии с установленной ФСФР методикой;

СРК – совокупный размер кредитов (займов), предоставленных брокеру в целях увеличения средств брокера, используемых в расчетах по маржинальным сделкам;

МРК – максимальный размер кредитов, которые могут быть получены брокером по первому требованию по открытым ему кредитным линиям кредитными организациями.

При этом в составе величины СРК учитываются только кредиты (займы), договоры о предоставлении которых отвечают следующим условиям:

· срок предоставления кредита (займа) составляет не менее 1 года;

· кредит (заем) не истребуется кредитором ранее окончания срока действия, за исключением случаев существенного нарушения со стороны брокерско-дилерской компанией условий договора, а также в иных случаях, предусмотренных федеральными законами в качестве основания расторжения либо изменения договора по требованию одной из сторон на основании решения суда;

· выплата основной суммы долга происходит после окончания срока действия договора единовременно.

В составе показателя МРК учитываются только кредитные линии, договоры о предоставлении которых отвечают следующим условиям:

· срок действия договора об открытии кредитной линии составляет не менее 1 года;

· закрытие кредитной линии не последует в течение обусловленного срока, за исключением случаев существенного нарушения со стороны брокера условий договора, а также в иных случаях, предусмотренных федеральными законами в качестве основания расторжения либо изменения договора по требованию одной из сторон на основании решения суда.

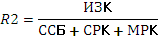

Вторым нормативом выступает норматив предельно допустимого размера задолженности одного клиента перед брокером (норматив R2), установленный в размере не более 0,25 и рассчитываемый по формуле

где ИЗК – задолженность клиента перед брокером.

В первый час после начала торговой сессии брокер предоставляет организатору торговли отчет за предыдущий рабочий день о каждом клиенте, имеющем задолженность перед брокером по займам, возникшим в результате совершения последним маржинальных сделок. В отчете должны быть указаны:

· наименование или уникальный код или номер клиента, присвоенный брокером;

· уровень маржи и норматив R2 по истечении первого часа торговой сессии соответствующего организатора торговли и на момент завершения расчетов на всех организаторах торговли, через которых осуществляются сделки в интересах клиента;

· размер задолженности клиента перед брокером по истечении первого часа торговой сессии соответствующего организатора торговли и на момент завершения расчетов на всех организаторах торговли, через которых осуществляются сделки в интересах клиента;

· норматив R1 на момент завершения расчетов на всех организаторах торговли, через которых осуществляются сделки в интересах клиента.

При отсутствии системы исполнения сделок, механизма «поставки против платежа», возрастают системные риски при осуществлении брокерско-дилерскими компаниями маржинальной торговли ценными бумагами.

В то же время, при развитии маржинальной торговли, когда возникает рынок оптового кредитования брокер-брокер, банк-брокер, теоретически могут возникать цепочки неплатежей и при использовании системы предоплаты.

Системный риск связан также с усилением колебаний вследствие маржинальной торговли. Имеет смысл ставить вопрос о создании системы резервирования средств для лимитирования возможных потерь брокерско-дилерскми компаниями и системы страхования таких рисков, возможно, с помощью различных опционных схем.

Дата: 2019-12-22, просмотров: 375.