Устойчивое состояние предприятия характеризуется постоянным наличием в необходимых размерах денежных средств на счетах в банках, отсутствием просроченной задолженности, рациональным объемом и структурой оборотных средств, их оборачиваемостью, увеличением выпуска продукции, ростом прибыли, поддержанием уровня рентабельности и т.п.

Для оценки платёжеспособности и ликвидности используются следующие основные приемы:

- анализ ликвидности баланса;

- расчет финансовых коэффициентов ликвидности.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков [19, c. 56].

Анализ ликвидности бухгалтерского баланса предприятия представлен в таблице 2.20.

Таблица 2.20 ─ Оценка ликвидности бухгалтерского баланса

| АКТИВ | Абс.значения, млн. р. | ПАССИВ | Абс.значения, млн. р. | Платежный излишек или недостаток, млн. р. | |||

| Н.п. | К.п. | Н.п. | К.п. | Н.п. | К.п. | ||

| А1 - наиболее ликвидные активы - денежные средства предприятия и краткосрочные финансовые вложения (ценные бумаги) | 101 | 90 | П1 - наиболее срочные обязательства - кредиторская задолженность | 4583 | 5558 | -4482 | -5468 |

| А2 - быстро реализуемые активы - дебиторская задолженность сроком погашения в течение 12 месяцев и прочие оборотные активы | 170 | 388 | П2 - краткосрочные пассивы - краткосрочные кредиты и заемные средства | 0 | 0 | 170 | 388 |

| А3 - медленно реализуемые активы (все товарно-материальные запасы) | 1795 | 3372 | П3 - долгосрочные пассивы -долгосрочные кредиты и заемные средства | 0 | 0 | 1795 | 3372 |

| А4 – трудно реализуемые активы - статьи раздела I актива баланса «Внеоборотные активы», а также дебиторы сроком погашения более 12 месяцев после отчетной даты | 49027 | 57556 | П4 - постоянные пассивы — собственные средства | 46537 | 55953 | 2490 | 1603 |

Баланс считается абсолютно ликвидным, если выполняются следующие соотношения:

А1 > = П1

А2 > = П2

А3 > = П3

А4 < = П4

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву.

Для нашего случая выполняются неравенства два и три, то есть быстро и медленно реализуемые активы покрывают краткосрочные и долгосрочные кредиты и займы. Но при этом неравенства один и четыре не выполняются: наиболее ликвидных активов недостаточно для покрытия наиболее срочных пассивов, как на начало, так и конец отчетного периода, а труднореализуемые активы превышают собственные средства, но в конце периода на меньшую сумму, чем в начале.

Проведем анализ платежеспособности предприятия, рассчитав следующие показатели:

1) Коэффициент абсолютной ликвидности – показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно за счет высоколиквидных активов. Нормативное значение коэффициента принято считать в пределах 0,2 - 0,3.

Кла2008 = А1 / П1+П2 = 101 / 4583 = 0, 022;

Кла2009 = А1 / П1+П2 = 90 / 4583 = 0,019.

Как видим, коэффициент абсолютной ликвидности в 2008-2009 годах не соответствует нормативному значению.

2) Коэффициент текущей ликвидности – это практически расчет всей суммы оборотных активов на рубль краткосрочной задолженности. Этот показатель и принят в качестве официального критерия неплатежеспособности предприятия. Его преимущество перед другими показателям в том, что он является обобщающим, учитывающим всю величину оборотных активов.

Клт = (А1 + А2 + А3) / П1 + П2>1,15;

Клт2008 = (А1 + А2 + А3) / П1 + П2 = (101 + 170 + 1795) / 4583 = 0,45 < 1,15;

Клт2009 = (А1 + А2 + А3) / П1 + П2 = (90 + 388 + 3372) / 4583 = 0,71 < 1,15.

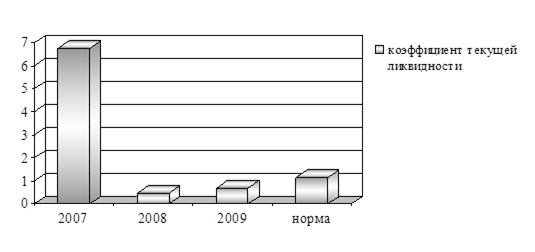

Динамика значения коэффициента ликвидности представлена на рисунке 2.8.

Рисунок 2.8 ─ Динамика показателя текущей ликвидности

Из рисунка 2.8 видно, что коэффициент текущей ликвидности имеет значение ниже нормативного (0,71 < 1,15), что связано с увеличением суммы строки 690 «Краткосрочные обязательства» бухгалтерского баланса, которая отрицательно влияет на нормативное значение коэффициента. Увеличение суммы по данной строке обусловлено проведением работ по развитию информационно-аналитической системы поддержки управленческих решений для грузовых перевозок (ИАС ПУРГП), «Экспресс-3» и ЕК ИСУФР.

Дата: 2019-12-22, просмотров: 419.