Объем оказанных услуг – это основной показатель, характеризующий деятельность предприятия. Объем оказанных услуг крайне важен для установления нормированных статей затрат – расходов на рекламу, представительских расходов, а также для исчисления целого ряда налогов.

По своему экономическому содержанию объем оказанных услуг характеризует конечный финансовый результат работы предприятия, выполнения своих обязательств перед потребителями, степень участия в удовлетворении потребностей рынка.

Анализ начинается с изучения динамики оказания услуг, расчета темпов роста. Этот анализ показывает, как изменился объем оказания услуг за определенное количество лет. Динамика оказания услуг представлена в таблице 2.1.

Таблица 2.1 ─ Динамика оказания услуг

| Наименование показателей | Ед. измерения | 2007 | 2008 | Темп роста, % | 2009 | Темп роста, % |

| Выручка от реализации товаров, работ, услуг (с налогами), в том числе: | млн. р. | 20519 | 25806 | 125,8 | 33426 | 129,5 |

| Перевозки | млн. р. | 19523 | 24578 | 125,9 | 31540 | 128,3 |

| ПВД | млн. р. | 996 | 1228 | 123,3 | 1886 | 153,6 |

Из таблицы 2.1 видно, что объём оказываемых услуг в 2008 г. по сравнению с 2007 г. увеличился на 25,8 %, а в 2009 г. по сравнению с 2008 г. – на 29,5 %. Наибольшую часть в структуре объёма оказываемых услуг занимают перевозки, наблюдается динамика увеличения перевозок. В 2007 г. выручка от перевозок составила 19523 млн. р., в 2008 ─ 24578 млн.р., в 2009 г. ─ 31540 млн.р. Темп роста выручки по подсобно-вспомогательной деятельности в 2009 году по сравнению с 2008 значителен и составляет 153,6 %.

На рост объема оказываемых услуг повлияли:

- улучшение качества оказываемых услуг за счет использования новых более эффективных технологий (совершенствование парка подвижного состава, повышение квалификации работников);

- расширение рынков оказания услуг.

Себестоимость продукции

Себестоимость продукции (работ, услуг) – это выраженные в денежной форме текущие затраты на ее производство и реализацию. Себестоимость выполняемой работы, оказываемой услуги рассчитывается дважды по статьям и по элементам затрат.

Расходы дороги подразделяются:

- по эксплуатационной деятельности (перевозкам);

- по подсобно-вспомогательной деятельности.

Себестоимость оказания услуг РУП «Главный расчётный информационный центр» БЖД в 2007-2009 гг. по элементам затрат представлена в таблице 2.2.

Таблица 2.2 ─ Себестоимость товарной продукции

| Показатели | 2007 | 2008 | 2009 | |||

| Всего, млн. р. | Уд. вес с/с, % | Всего, млн. р. | Уд. вес с/с, % | Всего, млн. р. | Уд. вес с/с, % | |

| Себестоимость работ, услуг всего | 16547 | 100 | 21579 | 100 | 28584 | 100 |

| в том числе: |

|

|

|

|

| |

| Расходы по эксплуатации | 15805 | 95,52 | 20677 | 95,82 | 27218 | 95,34 |

| из них: |

|

|

|

|

|

|

| материалы | 187 | 1,13 | 222 | 1,03 | 225 | 0,79 |

| топливо | 10 | 0,06 | 10 | 0,05 | 6 | 0,02 |

| электроэнергия | 223 | 1,35 | 265 | 1,23 | 319 | 1,12 |

| Фонд оплаты труда | 5467 | 33,04 | 6334 | 29,35 | 8130 | 28,48 |

| Отчисления на соц. страх | 2192 | 13,25 | 2600 | 12,05 | 2945 | 10,32 |

| Амортиз. отчисления | 4916 | 29,71 | 7567 | 35,07 | 9719 | 34,04 |

| Прочие расходы | 2810 | 16,98 | 3679 | 17,05 | 5874 | 20,58 |

| Себестоимость работ, услуг по ПВД | 742 | 4,48 | 902 | 4,18 | 1366 | 4,76 |

Из таблицы 2.2 можно сделать вывод, что себестоимость услуг на предприятии имеет тенденцию увеличиваться. Значительный рост расходов за последние два года связан с проведением работ по развитию информационных систем дорожного уровня: «Информационно-аналитической системы поддержки управленческих решений для грузовых перевозок» (ИАС ПУРГП), «Экспресс-3», включающих затраты:

- на оказание услуг ООО «САП СНГ и стран Балтии» по сопровождению программных продуктов SAP;

- на обучение специалистов в компании SAP;

- на приобретение лицензий, обеспечивающих права использования продуктов SAP.

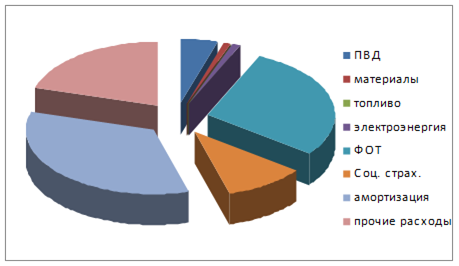

Рассмотрим структуру себестоимости реализуемой предприятием продукции в 2009 г. Она представлена на рисунке 2.1.

Рисунок 2.1 ─ Структура себестоимости продукции за 2009 г.

Из рисунка 2.1 видно, что наибольший удельный вес в структуре себе- стоимости составляют амортизация и отчисления в фонд оплаты труда. Такие показатели как топливо, материалы и электроэнергия незначительны, так как организация работает в сфере услуг, а не занимается производством продукции.

В таблице 2.3 приведен план объема расходов, сумма расходов в отчетном и базовом периоде в разбивке по основному и подсобно-вспомогательному виду деятельности (ПВД).

Таблица 2.3 ─ Динамика расходов

| Расходы | 2007 г., млн. р. | 2008 г., млн. р. | Темп роста, % | План на 2009 г. | 2009 г., млн. р. | Выполнение плана, % | Темп роста, млн. р. | Темп роста, % |

| Перевозки | 15805 | 20677 | 130,8 | 28176 | 27218 | 96,6 | 6541 | 131,6 |

| ПВД | 742 | 902 | 121,6 | 1084 | 1366 | 126,0 | 464 | 151,4 |

| Всего | 16547 | 21579 | 130,4 | 29260 | 28584 | 97,7 | 7005 | 132,5 |

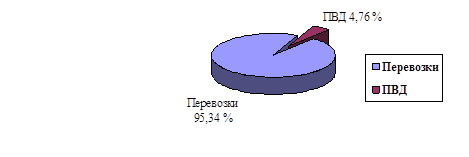

Анализируя данные таблицы 2.3 можно сделать вывод, что совокупные расходы Белорусской железной дороги в отчетном периоде составили 28584 млн. р. или 97,7 % к плану. Рост расходов в 2009 г. по сравнению с запланированными показателями наблюдается по подсобно-вспомогательной деятельности - 126,0 %. По сравнению с 2008 г. расходы дороги выросли на 7005 млн. р. или на 32,5 %, в том числе по перевозкам - на 6541 млн.р. или 31,6 %, по ПВД – на 464 млн.р. или 51,4 %. В 2008 г. так же наблюдалось увеличение расходов на 30,4 % по сравнению с 2007 г. Удельный вес расходов от перевозок и ПВД в общей сумме расходов по дороге показан на рисунке 2.2.

Рисунок 2.2 ─ Удельный вес расходов от перевозок и ПВД в общей сумме расходов по дороге

Удельный вес расходов от перевозок составляет – 95,34 %.

Удельный вес расходов от ПВД составляет – 4,76 %.

В таблице 2.4 приводятся данные по динамике объемов расходов и себестоимости перевозок.

Таблица 2.4 ─ Динамика объемов расходов и себестоимости перевозок

| Вид перевозок | 2008 | 2009 | Темп роста, % | ||||||

| Объем | Себестоим., р. на 1 пасс-км/т-км | Расходы, млн. р. | Объем | Себестоим., р. на 1 пасс-км/т-км | Расходы, млн. р. | Объем | Себестоим., р. на 1 пасс-км/т-км | Расходы, млн. р. | |

| Пассажирские, млн. пасс-км | 241,8 | 34,2 | 8270 | 251,8 | 46,5 | 11703 | 104,1 | 135,9 | 141,5 |

| Грузовые, млн. т-км | 465,4 | 26,7 | 12406 | 611,5 | 25,4 | 15514 | 131,7 | 95,1 | 125,1 |

| Приведенные, т-км | 707,2 | 29,2 | 20677 | 863,3 | 31,5 | 27218 | 122,1 | 107,9 | 131,6 |

Из таблицы 2.4 видно, что за отчетный период произошло увеличение объемов перевозок на 4,1 % и в то же время резкое увеличение себестоимости пассажирских перевозок на 35,9 %. Общее увеличение объемов перевозок и увеличение себестоимости по пассажирским перевозкам привело к росту расходов. Расходы по пассажирским перевозкам увеличились на 141,5 млн. р. По грузовым перевозкам наблюдается снижение себестоимости, в отчётном 2009 г. данный показатель составляет 95,1 % от себестоимости 2008 г., что является положительным фактором и приводит к уменьшению затрат на грузовые перевозки. Однако, по причине увеличения объёма перевозок, в целом возросли и расходы в отчётном периоде на 25,1 %. В целом, себестоимость в 2009 г. выросла на 7,9 %. Это объясняется увеличением себестоимости и общего объёма перевозок на 22,1 %.

Необходимо отметить, что на Белорусской железной дороге уделяется много внимания планированию эксплуатационных расходов, что предполагает глубокий и комплексный анализ хозяйственной деятельности дороги с целью выявления резервов снижения эксплуатационных расходов.

Для анализа эксплуатационных расходов используют информацию о затратах на перевозки в предыдущем периоде, о темпах роста грузооборота и пассажирооборота и показателей работы подвижного состава, данные калькуляции расходов по видам перевозок и типам тяги, ряд других сведений, сообщаемых Управлению дороги отделениями в виде справок.

Данные о расходах ежеквартально и в целом за год приводятся в отчете о производственно – финансовой деятельности дороги и ее отделений. В этом отчете расходы сгруппированы по хозяйствам, статьям и элементам затрат. В процессе доаналитической обработки исходной информации они подвергаются дополнительной группировке: выделяют расходы, зависящие от размеров движения, группируют их по видам перевозок (грузовые, пассажирские), затем из расходов по каждому виду перевозок выделяют затраты, связанные с определенным типом тяги, и общие для всех типов тяги. После чего зависящие от размеров движения расходы группируют по измерителям работы подвижного состава, а расходы, независящие от размеров движения, показывают по каждому хозяйству по статьям и элементам затрат.

Дата: 2019-12-22, просмотров: 501.