В течение нескольких лет на Белорусской железной дороге реализуются новые крупные проекты, ориентированные на переход к современным программно-техническим решениям и поэтапной реализации концепции корпоративной информационной системы дороги (КИС БЧ).

Задача получения своевременной информации о реальном состоянии дел на предприятии – это та цель, которая побуждает любого директора браться за внедрение информационных систем. Действительно, первый источник эффективности ИТ - проекта – это различные выгоды от простого наличия необходимой информации, от ее точности и достоверности, от ускорения ее сбора, передачи, поиска. Информация необходима для принятия решений, для своевременного формирования внешней отчетности. Без нее бизнес просто «встанет», ошибки в информации чреваты, подчас, потерей рынка, разорением и аналогичными неприятностями разного масштаба.

Применение автоматизированных информационных систем особо важно в управлении финансовым подразделением фирмы. Использование автоматизированных информационных систем позволяет:

а) оптимизировать планы работы;

б) быстро вырабатывать решения;

в) четко маневрировать финансовыми ресурсами и т.д.

Применение информационных технологий повышает эффективность финансовой работы. Это достигается за счет сокращения сроков проведения анализа; более полного охвата влияния факторов на результаты хозяйственной деятельности; замены приближенных или упрощенных расчетов точными вычислениями; постановки и решения новых многомерных задач анализа, практически не выполнимых вручную и традиционными методами.

Исходя из вышеизложенного целесообразно внедрение модуля Единой корпоративной интегрированной системы по управлению финансами и ресурсами на базе SAP-ERP (ЕК ИСУФР) в РУП «Главный расчётный центр» БЖД. Данный модуль системы состоит из подмодулей: «Экспедитор», «Бюджет и финансирование», «Учет и контроль доходов и доходных поступлений», «Учёт зарплаты», «Консолидация и баланс», «Управление персоналом», «Типовая подсистема бухучёта».

На данном этапе, на предприятии успешно функционирует первый подмодуль данной системы ─ подсистема «Экспедитор». Основные блоки задач, решаемые системой «Экспедитор»:

- автоматизация договорной деятельности Управления БЖД с экспедиторскими организациями;

- работа с электронными заявками на перевозки грузов от экспедиторских организаций;

в) оперативный расчет тарифа на перевозки грузов по заявкам и по конкретным перевозкам (в том числе, с учетом индивидуальных ставок, специальных ставок, тарифных условий на экспорт-импорт и транзит и т.п.);

г) ведение БД электронных перевозочных документов по транзитным, экспортным и импортным перевозкам грузов, осуществляемым для экспедиторских организаций;

д) ведение финансовых расчетов (лицевые счета, поступления, снятия, сальдо) с экспедиторскими организациями.

Рассмотрим более подробно подмодули системы, предлагаемые для внедрения и их характеристики.

Подсистема «Бюджет и финансирование» и «Консолидация и Баланс»

представляют собой систему корпоративного бюджетирования и систему построения консолидированной корпоративной отчетности - финансовой, статистической и налоговой. Цель внедрения этих двух систем - предоставить гибкий корпоративный инструмент для формирования и оперативного контроля исполнения бюджетов (доходов и расходов, движения денежных средств), для распределения и контроля расхода денежных средств, для формирования и анализа финансовой и налоговой отчетности.

«Типовая подсистема бухучета» поможет автоматизировать бухгалтерский учет предприятия в соответствии с законодательством РБ. В рамках локализации подсистемы бизнес-процессы, формуляры и отчетность приведены в соответствие с требованиями белорусского бухгалтерского и налогового законодательства. Проект также включает в себя автоматизацию Учета затрат в разрезе элементов затрат и статей расходов (в соответствии с Единым справочником номенклатуры статей расходов).

Подсистема «Управление персоналом» автоматизирует кадровый учет в соответствии с законодательством Республики Беларусь и охватывает такие важные блоки кадрового учета, как «Оргструктура предприятия, штатное расписание», «Учет кадров (прием на работу, увольнения, трудовые соглашения, пенсионеры и пр.)», «Планирование и учет рабочего времени» и ряд других задач по управлению персоналом.

Подсистема «Расчет зарплаты» применяется для расчета повременной и нескольких видов сдельных зарплат (характерных для автоматизируемых предприятий БЖД), отвечающая требованиям законодательства Республики Беларусь.

Подсистема «Учет и контроль доходов и доходных поступлений» (УДП) охватит следующие важные блоки в коммерческой работе предприятий железной дороги:

- централизованную подготовка и оформление, в т.ч. печать на бланках строгой отчетности, перевозочных документов, включая автоматический расчет стоимости как перевозки груза по соответствующим тарифным прейскурантам и тарифным условиям, так и всех дополнительных услуг, оказываемых клиенту при перевозке;

- ведение банковской бухгалтерии и бухгалтерии дебиторов-кредиторов, в т.ч. лицевых счетов каждого клиента БЖД;

- ведение бухучета доходов и расходов Объединения, связанных с его основной деятельностью – перевозками и дополнительными услугами при перевозках;

- различные виды отчетности ─ логистическую, статистическую, финансовую, в т.ч. корпоративную отчетность по перевозкам грузов, пассажиров, по дополнительным услугам при перевозках и доходам от них.

Решение SAP «Управление финансами» позволит полностью автоматизировать процессы бухгалтерского и управленческого учета. Решение обеспечит ведение целостного, прозрачного и согласованного бухгалтерского и управленческого учета для всех типов организаций. Реализуются следующие области бухгалтерского учета:

- главная книга;

- расчеты с поставщиками и покупателями;

- учет основных средств;

- банковская бухгалтерия;

- финансовый учет ТМЦ;

- расчет налогов;

- мультивалютный учет;

- формирование бухгалтерской и налоговой отчетности в соответствии с требованиями Налогового кодекса.

Решение SAP позволит использовать финансовые данные не только для получения бухгалтерской отчетности, но и как основу для формирования управленческой отчетности в целях планирования и контроля в транспортной компании по следующим областям учета:

- учет по местам возникновения прибыли;

- учет по местам возникновения затрат и внутренним заказам;

- учет по проектам;

- управление инвестициями;

- управление затратами на продукт;

- учет прибыльности;

- планирование выручки и затрат;

- расчет плановой себестоимости и цен.

Таким образом, возможности управления сферой финансов, реализованные в решении SAP, помогут компании получить наглядную и объективную картину своего бизнеса, принимать более обоснованные решения, позволяющие снизить затраты и повысить эффективность активов.

Наибольшую актуальность применительно к транспортным компаниям имеет возможность учета прибыльности. Объектом учета может быть как глобальный уровень, например компания в целом, так и специфические разрезы учета, такие как отдельный рейс, маршрут. Решение SAP позволяет, как планировать, так и фактически определять прибыльность этих объектов и своевременно принимать решения о внесении изменений. Используя решения SAP, транспортные компании получают следующие преимущества:

- получение руководством компании информации, необходимой для принятия управленческих решений о расширении бизнеса или сворачивании стабильно убыточных направлений деятельности;

- формирование бухгалтерской и финансовой отчетности, не вызывающей сомнений в достоверности у пользователей этой информации – собственников бизнеса, государственных структур, аудиторов, деловых партнеров;

- формирование финансовой отчетности по международным стандартам, что в свою очередь позволяет получить доступ на международные рынки капитала.

Для функционирования данного программного обеспечения по нематериальным активам необходимо осуществить ввод в промышленную эксплуатацию следующих подсистем ЕК ИСУФР:

1) подсистемы «Бюджет и финансирование» и «Консолидация и Баланс», стоимостью – 483,3 млн.р.;

2) подсистемы «Управление персоналом», предназначенной для унификации и автоматизации процессов ведения кадрового учета, стоимостью – 462,6 млн.р.

3) подсистемы «Учёт и контроль доходов и доходных поступлений», стоимостью – 476,6 млн.р.

4) подсистемы «Типовая подсистема бухучета», стоимостью – 114,3 млн. р.

5) подсистемы «Расчёт зарплаты», стоимостью – 246,4 млн.р.

Рассчитаем бюджет внедрения программного обеспечения на предприятии РУП «Главный расчётный центр» БЖД, используя данные таблицы 3.2.

Таблица 3.2 ─ Расчет бюджета внедрения программного обеспечения на РУП «Главный расчётный центр» БЖД

| Статьи затрат | Сумма, млн. р. |

| Покупка лицензионного продукта подсистемы «Бюджет и финансирование» и «Консолидация и Баланс» | 483,3 |

| Покупка лицензионного продукта подсистемы «Управление персоналом» | 462,6 |

| Покупка лицензионного продукта подсистемы «Учёт и контроль доходов и доходных поступлений» | 476,6 |

| Покупка лицензионного продукта подсистемы «Типовая подсистема бухучёта» | 114,3 |

| Покупка лицензионного продукта подсистемы «Расчёт зарплаты» | 246,4 |

| Обучение сотрудников по работе с программным обеспечением | 25 |

| Итого | 1808,2 |

Как показывают результаты расчетов таблицы 3.2, бюджет автоматизации бухгалтерской и финансовой деятельности предприятия составит по максимальным расчетам около 1808,2 млн. р.

Анализ результатов эксплуатации:

1) реализован учет и анализ дебиторской и кредиторской задолженностей на любую дату на всех организационных уровнях дороги с возможностью просмотра первичных документов, снижение дебиторской задолженности (за счет упорядочения и своевременности учета поступлений, платежей, отгрузок, приемок и др. операций с контрагентами);

2) реализовано оперативное управление состоянием расчетов с деловыми партнерами, проведение взаиморасчетов между ними внутри дороги;

3) учет и анализ эксплуатационных расходов осуществляются в реальном масштабе времени, в разрезе служб и структурных подразделений;

4) осуществляется контроль расходов и среднесписочной численности работающих на соответствие плановым заданиям по службам, предприятиям.

Наиболее корректно оценивать экономическую эффективность инвестиционного проекта с помощью динамических показателей эффективности: чистая текущая стоимость, внутренняя норма рентабельности, дисконтированный срок окупаемости инвестиций, индекс доходности[23]. Данные показатели позволяют учесть фактор времени и разноценность денег с помощью дисконтирования. При этом под дисконтированием понимают приведение разновременных платежей к базовой дате. Дисконтирование осуществляется путем умножение будущих доходов или инвестиций на коэффициенты дисконтирования. Эти коэффициенты рассчитываются с помощью формулы

, (3.2)

, (3.2)

где αt – коэффициент дисконтирования, в долях единицы;

d – норма дисконтирования или темп изменения ценности денег (обычно принимается на уровне среднего процента по банковским кредитам), в долях единицы (принимаем  );

);

– номер года с момента начала инвестиционных вложений, t = 0,1,2,…n.

– номер года с момента начала инвестиционных вложений, t = 0,1,2,…n.

Рассчитаем коэффициенты в таблице 3.3.

Таблица 3.3 – Расчёт коэффициентов дисконтирования

| t | Формула | αt |

| 0 | 1/(1+0,14)0 | 1,00 |

| 1 | 1/(1+0,14)1 | 0,88 |

| 2 | 1/(1+0,14)2 | 0,77 |

| 3 | 1/(1+0,14)3 | 0,67 |

| 4 | 1/(1+0,14)4 | 0,59 |

| 5 | 1/(1+0,14)5 | 0,52 |

| 6 | 1/(1+0,14)6 | 0,46 |

Развитие проекта ЕК ИСУФР на дороге позволит перейти от ряда разрозненных и разнородных информационных систем к стандартизированному программному обеспечению, что обеспечит создание единой информационной среды для осуществления финансово-хозяйственной деятельности организаций, входящих в состав дороги, оптимизацию финансовых потоков на дороге и повышение эффективности принятия управленческих решений. Предполагается, что внедрение данного продукта SAP позволит в целом по предприятию увеличить чистую прибыль на 15 %. Это будет достигаться за счет увеличения производительности труда, уменьшением затрат на организацию перевозок. Оценка результативности внедрения производится по «средним отраслевым показателям». Типичные средние результаты внедрения:

- 15-25 % увеличение производительности труда;

- 20-50 % сокращение сроков выполнения заказов.

Срок окупаемости инвестиций - это количество лет, в течение которых инвестиции возвратятся в виде чистого дохода. Алгоритм расчета срока окупаемости зависит от равномерности распределения планируемых дисконтируемых доходов, получаемых от реализации инвестиций. Расчёт дисконтированной прибыли по годам представлен в таблице 3.4.

Таблица 3.4 – Расчет дисконтированной прибыли

| t | Расчет | Рt, млн. р. | αt | Рt∙αt, млн. р. |

| 1 | 2118∙0,15 | 318 | 0,88 | 280 |

| 2 | 318∙1,15 | 366 | 0,77 | 282 |

| 3 | 366∙1,15 | 421 | 0,67 | 282 |

| 4 | 421∙1,15 | 484 | 0,59 | 286 |

| 5 | 484∙1,15 | 557 | 0,52 | 290 |

| 6 | 557∙1,15 | 641 | 0,46 | 295 |

| 7 | 641∙1,15 | 737 | 0,4 | 294 |

| Итого | 2009 | |||

Очевидно, что доход по годам распределяется неравномерно, поэтому срок окупаемости (PP) будем находить прямым подсчётом лет.

За первые шесть лет доход от инвестиций составит  = 1715 млн. р. Значит, сумма непогашенных затрат после шести лет составит:

= 1715 млн. р. Значит, сумма непогашенных затрат после шести лет составит:

= IC-

= IC-

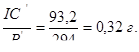

= 1808,2 – 1715 = 93,2 млн. р., что окупится за

.

.

Следовательно, срок окупаемости инвестиций РР=6,32 г.

Расчет чистой текущей стоимости.

Чистая текущая стоимость или чистый дисконтированный доход (NPV) представляет собой разность дисконтированных на один момент времени (обычно на год начала реализации проекта) показателей дохода и инвестиционных расходов. Расчет производится по формуле

,(3.3)

,(3.3)

где Рt - годовой доход от инвестиций в t-м году (t= 0,1,2,3, …,n);

п - количество лет, в течение которых инвестиции будут генерировать доход;

– коэффициент дисконтирования для года t, в долях единицы;

– коэффициент дисконтирования для года t, в долях единицы;

IСt - объём инвестиций, вкладываемых в t-м году, р.

млн. р.

млн. р.

Проект прибыльный, так как NPV>0.

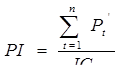

Индекс доходности инвестиций (PI) - отношение приведенной (текущей) стоимости будущих денежных потоков от реализации инвестиционного проекта к приведенной (текущей) стоимости первоначальных инвестиций:

,(3.4)

,(3.4)

где  – дисконтированный годовой доход от инвестиций в t-м г., р.;

– дисконтированный годовой доход от инвестиций в t-м г., р.;

IС – объём первоначальных инвестиций, р.;

n – количество лет.

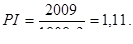

Т.е. на рубль инвестиций приходится 1,11 р. чистого дохода, PI>1, значит, проект является эффективным.

После проведенных расчетов можно сделать вывод, что данный инвестиционный проект является эффективным. На его реализацию потребуется 1808,2 млн. р. Суммарный чистый доход составит 2009 млн.р. Срок окупаемости инвестиций составляет 6,32 г.; чистая текущая стоимость, равная 200,8 млн. р., больше нуля, что является необходимым условием прибыльности любого проекта; индекс доходности инвестиций (1,11) больше единицы, значит, проект прибылен, т.е. на рубль инвестиций приходится 1,11 р. чистого дохода.

Дата: 2019-12-22, просмотров: 439.