Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.) [12. с.178].

Прибыль — это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты НДС, акцизного налога и других отчислений из выручки в бюджетные и небюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние.

Рассмотрим динамику прибыли по годам и выполнение дорогой плана прибыли за 2009 год, с учетом ее структуры по видам деятельности. Данные представлены в таблице 2.5.

Таблица 2.5 ─ Динамика прибыли и выполнение плана прибыли

| Прибыль | 2007 г., млн. р. | 2008 г., млн. р. | План на | 2009 г., млн. р. | Выполнение плана, % | Темп роста, млн. р. | |

| Перевозки | 3132 | 3409 | 3049 | 4007 | 131,4 | 117,5 | |

| ПВД | 154 | 213 | 194 | 392 | 201,1 | 184,0 | |

| Итого | 3286 | 3622 | 3243 | 4399 | 135,6 | 121,5 |

Из таблицы 2.5 видно, что наибольшую сумму прибыли (около 90 %) дорога получает от перевозок. В 2009 г. она перевыполнила план по прибыли от перевозок на 31,4 %. Прибыль от реализации услуг по основной деятельности составила 4399 млн. р. или 135,6 % к плану, в том числе: по эксплуатации ─ 4007 млн. р. или 131,4 % к плану, по ПВД ─ 392 млн. р. или 201,1 % к плану. Увеличение прибыли от реализации по ПВД к плану за 2009 г. связано с появлением клиента ООО «Первая грузовая компания» с сентября.

Чтобы определить влияние факторов на величину прибыли, необходимо произвести её факторный анализ. Сначала рассмотрим анализ доходов.

Доходы Белорусской железной дороги имеют прямую связь с изменениями объема и структуры эксплуатационной работы и ПВД. В таблице 2.6 указан план объема доходов, сумма доходов в отчетном и базовом периоде в разбивке по основному и подсобно-вспомогательному виду деятельности.

Таблица 2.6 ─ Динамика доходов

| Доходы, млн.р. | 2007 г. | 2008 г. | План на 2009 г. | 2009 г. | Выполнение плана, % | Изменение к 2008г., млн.р. | Изменение к 2008 г., % |

| Перевозки | 18937 | 24086 | 31225 | 31225 | 100 | 7139 | 29,6 |

| ПВД | 896 | 1115 | 1278 | 1758 | 157,7 | 643 | 57,7 |

| Всего | 19833 | 25201 | 32503 | 32983 | 101,5 | 7782 | 30,9 |

Из данных таблицы 2.6 следует, что за 2009 г. совокупные доходы дороги составили 32983 млн. р., что выше запланированного на 1,5 %. Выполнение планового задания в по видам деятельности составило: доходы от перевозок ─ 31225 млн. р. или 100 % к плану, доходы по ПВД – 1758 млн. р. или 157,7 % к плану. По сравнению с 2008 г. доходы БЖД увеличились на 7782 млн. р. или на 30,9 %. Причиной роста стало увеличение доходов от перевозок (на 29,6 %), а также рост доходов по ПВД (на 57,7 %). Рост доходов в 2008 г. к 2007 г. по ПВД обусловлен появлением нового клиента ОАО «Трансконтейнер» и наращиванием темпов получения выручки от нерезидентов – российских компаний ООО «Газпромтранс», ЗАО «Триал-Т-Сервис.

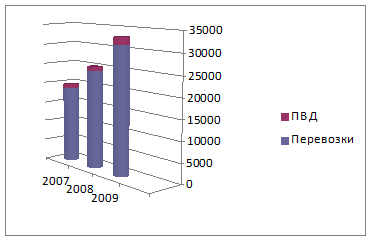

Удельный вес доходов от перевозок и ПВД в общей сумме доходов по дороге показан на рисунке 2.3.

Рисунок 2.3 ─ Удельный вес доходов от перевозок и ПВД в общей сумме доходов

В таблице 2.7 приводятся данные об объемах перевозок и СДС.

Таблица 2.7 ─ Динамика объемов перевозок и средней доходной ставки

| Вид перевозок | 2008 | 2009 | Темп роста, % | ||||||

| Объем | Ср. доходная ставка, р. на 1 пасс-км/т-км | Доход, млн.р. | Объем | Ср. доходная ставка, р. на 1 пасс-км/т-км | Доход, млн.р. | Объем | Ср. доходная ставка | Доход | |

| Пассажирские, млн. пасс-км | 241,8 | 45,13 | 10911 | 251,8 | 48,36 | 12177,8 | 104,1 | 107,2 | 111,6 |

| Грузовые, млн. т-км | 465,4 | 28,31 | 13175 | 611,5 | 31,15 | 19047,2 | 131,7 | 110,0 | 144,6 |

| Приведенные млн. т-км | 707,2 | 34,06 | 24086 | 863,3 | 36,17 | 31225 | 122,1 | 106,2 | 129,6 |

Из таблицы 2.7 видно, что по сравнению с предыдущим периодом в 2008 г. средняя доходная ставка в целом выросла на 6,2 %, что способствовало увеличению доходов. Но и увеличение объема как пассажирских, так и грузовых перевозок оказало положительное влияние на размер доходов в 2009г., которые в итоге повысились на 29,6 %. Изменение в структуре перевозок, а именно рост доли грузовых перевозок в общем объеме перевозок привел к существенному росту доходов на 44,6 %.

Средняя доходная ставка в целом за 2008 и 2009 гг. рассчитывалась по формуле

СДС = (ДПАС + ДГ) / (ОП + ОГ), (2.1)

где СДС – средняя доходная ставка, р./1 км;

Дпас – доходы по пассажирским перевозкам, млн. р.;

Дг – доходы по грузовым перевозкам, млн. р.;

Оп – объем по пассажирским перевозкам, млн. пасс-км;

Ог – объем по грузовым перевозкам, млн. т-км.

Таким образом, средняя доходная ставка составила:

СДС2008 =(10911+13175) / (241,8+465,4) = 34,06 (р. на 1 пасс-км/т-км);

СДС2009 =(12177,8+19047,2) / (251,8+611,5) = 36,17 (р. на 1 пасс-км/т-км).

Рассмотрим изменение расходов Белорусской железной дороги.

В таблице 2.8 приведен план объема расходов, сумма расходов в отчетном и базовом периоде в разбивке по основному и подсобно-вспомогательному виду деятельности (ПВД).

Таблица 2.8 ─ Динамика расходов

| Расходы, в млн.р. | 2007 г. | 2008 г. | План на 2009 г. | 2009 г. | Выполнение плана, % | Изменение к 2008 г., млн. р. | Изменение к 2008 г., % |

| Перевозки | 15805 | 20677 | 28176 | 27218 | 96,6 | 6541 | 31,6 |

| ПВД | 742 | 902 | 1084 | 1366 | 126,0 | 464 | 51,4 |

| Всего | 16547 | 21579 | 29260 | 28584 | 97,7 | 7005 | 32,5 |

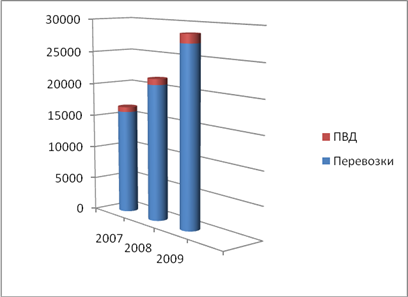

Исходя из таблицы 2.8, совокупные расходы Белорусской железной дороги в отчетном периоде составили 28584 млн. р. или 97,7 % к плану. Рост расходов в 2009 г. по сравнению с запланированными показателями наблюдается по подсобно-вспомогательной деятельности ─ 126,0 %. По сравнению с 2008 г. расходы дороги выросли на 7005 млн. р. или на 32,5 %, в том числе по перевозкам - на 6541 млн.р. или 31,6 %, по подсобно-вспомогательному виду деятельности – на 464 млн.р. или 51,4 %. По сравнению с 2007 г. в 2008 г. расходы так же увеличились. Удельный вес расходов от перевозок и ПВД в общей сумме расходов по дороге показан на рисунке 2.4.

Рисунок 2.4 ─ Удельный вес расходов от перевозок и ПВД в общей сумме расходов

Данные по динамике объемов расходов и себестоимости перевозок приводятся в таблице 2.4.

Себестоимость в целом за 2008 и 2009 гг. рассчитывается по формуле

Себ= (Рпас + Рг) / (Оп + Ог), (2.2)

где Себ – себестоимость, руб. на 1 км;

Рпас – расходы по пассажирским перевозкам, млн. руб.;

Рг – расходы по грузовым перевозкам, млн. руб.;

Оп – объем по пассажирским перевозкам, млн. пасс-км;

Ог – объем по грузовым перевозкам, млн. т-км.

Таким образом, себестоимость составила:

Себ2008 =(82708+12406,2) / (241,8+465,4)=29,2 (р. на 1 км);

Себ2009 =(11703,7+15514,3) / (251,8+611,5)=31,5 (р. на 1 км).

Далее проведём анализ прибыли[13, c.207].

Прибыль неразрывно связана с такими показателями производственно-хозяйственной деятельности предприятия как объем реализуемой продукции, ее качество, производительность труда, себестоимость, фондоотдача, материалоемкость и энергоемкость продукции.

Анализ прибыли выполняется по двум направлениям:

а) формирование прибыли;

б) ее распределение.

В первом случае основные задачи анализа — это изучение объема и состава бухгалтерской прибыли, выявление факторов, ее определяющих. При анализе использования прибыли дается общая характеристика ее распределения, а затем выявляются причины, обусловившие изменения в использовании прибыли предприятия по сравнению с финансовым планом.

Прибыль в целом по Белорусской железной дороге является суммой прибыли, получаемой отделениями дороги и предприятиями дорожного подчинения, и зависит от четырех факторов: объема эксплуатационной работы и подсобно-вспомогательной деятельности, их структуры, себестоимости и уровня среднереализационных цен[14, c.88].

Объем эксплуатационной работы и подсобно-вспомогательной деятельности может оказывать положительное и/или отрицательное влияние на сумму прибыли. Увеличение объема перевозок или подсобно-вспомогательной деятельности приводит к пропорциональному увеличению прибыли. Если же перевозки или подсобно-вспомогательная деятельность является убыточной, то при увеличении их объема происходит уменьшение суммы прибыли.

Структура услуг по перевозкам может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов перевозок или продукции в общем объеме реализации, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, увеличение себестоимости повлечёт за собой снижение прибыли.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, при снижении уровня цен сумма прибыли увеличится.

На железнодорожном транспорте, в первую очередь, оценивают объем и структуру прибыли по видам деятельности — основной (перевозочной) и подсобно-вспомогательной деятельности в сравнении с финансовым планом и базисным годом. Для такого анализа составляют аналитическую таблицу 2.10.

Таблица 2.10 ─ Объём и структура прибыли

| Состав бухгалтерской прибыли | 2008 год | 2009 год | Отклонение (+,-), млн. р. | Темп роста, % | |||||

| сумма, млн. р. | структура, % | план, млн. р. | фактически | выполнение плана, % | от плана | от предыдущего года | |||

| сумма, млн.р. | структура, % | ||||||||

| Бухгалтерская прибыль, в том числе: | 2104 | 100 | 2273 | 3449 | 100 | 151,7 | 1176 | 1345 | 163,9 |

| Прибыль от реализации продукции (товаров, работ, услуг), в том числе: | 3622 | 172,1 | 3243 | 4399 | 127,5 | 135,6 | 1156 | 777 | 121,5 |

| - прибыль по перевозкам | 3409 | 162,0 | 3049 | 4007 | 116,2 | 131,4 | 958 | 598 | 117,5 |

| - прибыль по ПВД | 213 | 10,1 | 194 | 392 | 11,3 | 202,1 | 198 | 179 | 184,0 |

| Прибыль, убыток от прочей реализации | 54 | 2,6 | 68 | 138 | 4,0 | 202,9 | 70 | 84 | 255,6 |

| Доходы, расходы от внереализационных операций | -1572 | -74,7 | -1038 | -1088 | 31,5 | 95,4 | 50 | 484 | 144,5 |

Анализируя таблицу 2.10 нужно отметить, что прибыль по сравнению с базисным годом возросла на 63,9 % и составила 3449 млн. р. Рост прибыли обусловлен, главным образом, увеличением прибыли от перевозок грузов на 598 млн. р., или 17,5 %, а также увеличением прибыли от подсобно-вспомогательной деятельности на 179 млн. р. и увеличением прибыли от прочей реализации на 84 млн. р. Убытки от внереализационных операций составили 1088 млн. р., однако при этом уменьшились по сравнению с базисным годом на 44,5 %. Следовательно, отделение дороги получает прибыль от перевозок грузов и пассажиров, прочей реализации и убытки от внереализационных операций. Несмотря на убытки по внереализационным операциям, которые несет Белорусская железная дорога, прибыль по основному виду деятельности их покрывает и позволяет получить сумму прибыли в размере 3311 млн. р.

На железнодорожном транспорте факторный анализ валовой прибыли традиционно осуществляется с помощью приема элиминирования (способ цепных подстановок) с учетом результатов анализа доходов и расходов [15,c. 91].

П =Д-Р, (2.3)

где П — прибыль от основной деятельности;

Д — выручка (доходы) от реализации продукции (перевозок), работ, услуг;

Р — полная себестоимость произведённой продукции, работ, услуг.

Если фактор х влияет только на доход D, а фактор у — только на эксплуатационные расходы Е, то их влияние на прибыль Р равно изменению соответственно доходов и расходов под действием этих факторов:

∆P(х) = ∆D(х); ∆P(y) = ∆E(y) . (2.4)

В общем виде отклонение фактической прибыли от базисного значения под влиянием какого-либо фактора i определяется как алгебраическая сумма отклонений доходов и расходов под действием того же фактора:

∆P(i) = ∆D(i) ± ∆E(i) . (2.5)

В процессе анализа изучаются динамика, выполнение плана прибыли по основному виду деятельности (перевозкам) и подсобно-вспомогательной деятельности и определяются факторы изменения ее суммы.

На отклонение фактической прибыли от плановой влияют все факторы, изменяющие как суммы полученного дохода, так и эксплуатационных расходов. Прибыль по перевозкам увеличится, если от действия какого-либо фактора образуется сверхплановый доход или снизятся эксплуатационные расходы. Если же какой-либо фактор вызывает снижение фактической суммы доходов или в результате его влияния будет допущен перерасход средств на перевозки, то прибыль в этом случае уменьшится.

Проанализируем формирование прибыли Белорусской железной дороги за 2009 г.

Рассмотрим динамику прибыли по годам и выполнение дорогой плана прибыли за 2009 г., с учетом ее структуры по видам деятельности. Данные представлены в таблице 2.11.

Таблица 2.11 ─ Динамика прибыли и выполнение плана прибыли

| Прибыль | 2008 г., млн. р. | План на 2009 г. | 2009 г., млн. р. | Выполнение плана, % | Изменение к 2008 г., млн. р. | Изменение к 2008 г., % | |

| Перевозки | 3409 | 3049 | 4007 | 131,4 | 598 | 117,5 | |

| ПВД | 213 | 194 | 392 | 202,1 | 179 | 184,0 | |

| ИТОГО | 3622 | 3243 | 4399 | 135,6 | 777 | 121,5 |

Прибыль от перевозок по сравнению с базисным годом возросла на 17,5 %. Рост прибыли обусловлен увеличением объема перевозок на 22,1 %. Изменение в структуре перевозок, а именно рост доли грузовых перевозок привел к росту расходов. Несмотря на незначительный рост объемов пассажирских перевозок на 4 %, он привел к существенному увеличению уровня расходов на 41,5 %. Темп роста расходов (32,5 %) опережает темп роста доходов (30,9 %) на 1,6 пунктов, в результате темп роста себестоимости выше темпа роста доходной ставки.

Прибыль по каждому виду деятельности рассчитывалась по следующим формулам:

ППЕР = ДП – РП , (2.6)

где ППЕР – прибыль по перевозкам, млн. р.;

ДП – доходы по перевозкам, млн. р.;

РП – расходы по перевозкам.

ППВД = ДПВД – РПВД , (2.7)

где ППВД – прибыль по ПВД, в млн. р.;

ДПВД – доходы по ПВД, в млн. р.;

РПВД – расходы по ПВД.

ПР = ППЕР + ППВД , (2.8)

где ПР – прибыль от реализации работ, услуг.

Из таблицы 2.11 видно, что наибольшую сумму прибыли дорога получает от перевозок. В отчетном 2009 г. дорога перевыполнила план по прибыли от перевозок на 31,4 %, а план по подсобно-вспомогательной деятельности перевыполнен в 2 раза. Таким образом, план по прибыли от реализации работ, услуг перевыполнен на 1156 млн. р.

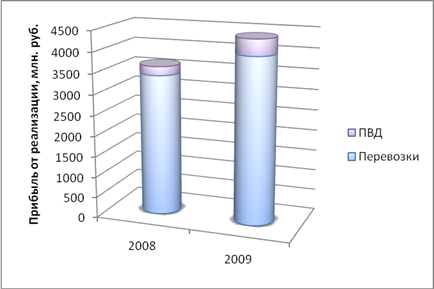

По сравнению с 2008 г. в 2009 г. прибыль от реализации работ и услуг Белорусской железной дороги увеличилась на 777 млн. р. Структура прибыли от реализации представлена на рисунке 2.5.

Рисунок 2.5 ─ Структура прибыли от реализации

Размер прибыли от перевозок можно представить в виде

ППЕР = ДП - РП = О·СДС - О·СЕБ = О(СДС - СЕБ) , (2.9)

где О – объем перевозок, млн. пасс-км/т-км;

СДС – средняя доходная ставка, р. на 1 пасс-км/т-км;

СЕБ – себестоимость, р. на 1 пасс-км/т-км.

Определение влияния на размер прибыли от перевозок таких факторов как объем перевозок, себестоимость и средняя доходная ставка осуществлялось методом подстановок по следующим формулам:

∆ППЕР(О) = О1(СДС0 - СЕБ0) - О0(СДС0 - СЕБ0) , (2.10)

где ∆ППЕР(О)– влияние на прибыль объема перевозок, млн. р.;

О1 – объем перевозок в отчетном периоде, в приведенных млн. т-км;

О0 – объем перевозок в базовом периоде, в приведенных млн. т-км;

СДС0 – средняя доходная ставка в базовом периоде, р. на 1 км;

СЕБ0 – себестоимость в базовом периоде, р. на 1 км.

∆ППЕР(О) = 863,3∙(34,06 – 29,2) – 707,2∙(34,06 – 29,2) =156,1∙(34,06 – 29,2) = 758,65 (млн. р.).

∆ППЕР(СДС) = О1(СДС1 - СЕБ0) - О1(СДС0 - СЕБ0) , (2.11)

где ∆ППЕР(СДС) – влияние на прибыль средней доходной ставки, млн. р.;

СДС1 – средняя доходная ставка в отчетном периоде, р. на 1 км.

∆ППЕР(СДС)= 863,3∙(36,17 – 29,2) – 863,3∙(34,06 – 29,2) = 863,3∙(36,17-34,06)= 821,56 (млн. р.).

∆ППЕР(СЕБ) = О1(СДС1 - СЕБ1) - О1(СДС1 - СЕБ0) , (2.12)

где ∆ППЕР(СЕБ) – влияние на прибыль себестоимости, млн. р.;

СЕБ1 – себестоимость в отчетном периоде, р. на 1 км.

∆ППЕР(СЕБ)= 863,3∙(36,17 – 31,5) – 863,3∙(36,17 – 29,2) = 863,3∙(29,2-31,5) = -1985,59 (млн. р.).

Факторный анализ бухгалтерской прибыли Белорусской железной дороги представлен в таблице 2.12.

Таблица 2.12 ─ Факторный анализ бухгалтерской прибыли по основному виду деятельности

| Факторы изменения бухгалтерской прибыли | Алгоритм расчета | Расчет | Сумма влияния на балансовую прибыль (+,-), млн. р. |

| 1 | 2 | 3 | 4 |

| Изменение бухгалтерской прибыли, всего В том числе за счет: | ΔПБ= ПБ1-ПБ0 | 3449-2104 | 1345 |

| 1 Прибыли от реализации продукции, услуг (ΔПР) | ΔПР=ПР1-ПР0 | 4399-3622 | 777 |

| 1.1 Прибыли по перевозкам (ΔППЕР) | ΔППЕР=ППЕР1-ППЕР0 | 4007-3409 | 598 |

| 1.1.1 Объема перевозок (ΔППЕР(О)) | ∆ППЕР(О)=О1(СДС0Себ0)--О0(СДС0-Себ0) | 863,3∙ (34,0629,2) – 707,2∙(34,06 – 29,2) | 758,65 |

| 1.1.2 Средней доходной ставки (ΔППЕР(СДС)) | ∆ППЕР(СДС) =О1(СДС1-Себ0)-О1(СДС0-Себ0) | 863,3∙(36,17 – 9,2)– 863,3∙(34,06– 29,2) | 1821,56 |

| 1.1.3 Себестоимости перевозок (ΔППЕР(Себ)) | ∆ППЕР(Себ) =О1(СДС1-Себ1)-О1(СДС1-Себ0) | 863,3∙(36,17 – 31,5) – 863,3∙(36,17 – 29,2) | -1985,59 |

| 1.2 Прибыли по ПВД (ΔППВД) | ΔППВД=ППВД1-ППВД0 | 392-213 | 179 |

| 2 Прибыли от прочей реализации (ΔПА) | ΔПА=ПА1-ПА0 | 138-54 | 84 |

| 3 Внереал. резул.(ΔПВ) | ΔПВ=ПВ1-ПВ0 | -1088-(-1572) | 484 |

| 3.1 Штрафов, пени, неустоек, полученных за вычетом уплаченных (ΔПШ) | ΔПШ = ПШ1 - ПШ0 | -818-(-919) | 101 |

| 3.2 Суммы, причитающиеся в возмещение причиненных убытков в связи с нарушением хозяйственных договоров (ΔПД) | ΔПД = ПД1 - ПД0 | -524-(-709) | 185 |

| 3.3 Прибыль (убытки) прошлых лет, выявленные в отчетном году (ΔПУ) | ΔПУ = ПУ1 - ПУ0 | 254-56 | 198 |

Таким образом, в 2009 г. уровень бухгалтерской прибыли Белорусской железной дороги по сравнению с прошлым годом повысился на 1345 млн. р.

По результатам анализа прибыли было установлено, что увеличение уровня бухгалтерской прибыли произошло за счет увеличения уровня прибыли от реализации продукции и услуг (на 777 млн. р.), прибыли от прочей реализации (на 84 млн. р.), а также внереализационных результатов (на 484 млн. р.). Изменение уровня прибыли по перевозкам и по подсобно-вспомогательной деятельности привело к росту прибыли от реализации на 598 млн. р. и 179 млн. р. соответственно. Согласно факторному анализу прибыли по перевозкам, на изменение прибыли от перевозок повлияли следующие факторы: объем перевозок, себестоимость и уровень средней доходной ставки. Среди указанных факторов на уменьшение прибыли оказало влияние увеличение уровня себестоимости перевозок – на 1985,59 млн. р. Объем перевозок, а также средняя доходная ставка повлияли на размер прибыли положительно – на 758,65 млн. р. и 1821,56 млн. р. соответственно.

Проведен анализ использования прибыли Белорусской железной дороги.

Прибыль, полученная предприятием в отчетном периоде от различных видов деятельности, используется на цели, предусмотренные в годовом финансовом плане: централизованные платежи в бюджет и вышестоящую организацию (налог на недвижимость, налог на прибыль, местные налоги и сборы, прочие налоги и сборы из прибыли(50 % от сдачи имущества в аренду)); покрытие плановых затрат, образование резервов и отчисления в фонды экономического стимулирования и иные цели, не приводящие к образованию нового имущества.

Сверхплановая прибыль направляется в первую очередь на выплату обязательных платежей (за производственные фонды, за кредит) в тех случаях, когда фактические их размеры превышают суммы, предусмотренные в финансовом плане предприятия, а затем на дополнительные отчисления в фонды экономического стимулирования в соответствии с результатами работы и установленными нормативами, на возмещение сверхплановых убытков от эксплуатации жилищно-коммунального хозяйства и реализации топлива, отпущенного домоуправлениям для отопления и горячего водоснабжения жилых домов, на строительство и ремонт шоссейных дорог, покрытие ссуд банка, полученных под новую технику, и другие цели. Разница между суммой сверхплановой прибыли и перечисленными выше платежами и отчислениями из нее поступает в бюджет в виде свободного остатка сверхплановой прибыли.

В таблице 2.13 представлен анализ выполнения плана и направления бухгалтерской прибыли Белорусской железной дороги за 2009 г.

Таблица 2.13 ─ Направление бухгалтерской прибыли

| Направление бухгалтерской прибыли | План | Отчет | Отклонение от плана, млн. р. | ||

| млн. р. | % от прибыли | млн. р. | % от прибыли | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 Общая сумма бухгалтерской прибыли | 2273 | 100,0 | 3449 | 100,0 | 1176 |

| Налоги и сборы, уплачивыемые из прибыли, в том числе: | 1033 | 45,4 | 1331 | 38,6 | 298 |

| - на недвижимость | 200 | - | 105 | - | -95 |

| - на прибыль | 746 | - | 1066 | - | 320 |

| - местные налоги и сборы | 72 | - | 101 | - | 29 |

| - прочие налоги и сборы из прибыли (50% от сдачи имущества в аренду) | 15 | - | 59 | - | 44 |

| 2 Чистая прибыль | 1240 | 54,6 | 2118 | 61,4 | 878 |

| Отчисления части прибыли унитарными предприятиями | 114 | - | 161 | - | 47 |

| 3 Нераспределенная прибыль | 1126 | 49,5 | 1957 | 56,7 | 831 |

| 4 Капитализированная часть прибыли | 88 | 3,9 | 90 | 2,6 | 779 |

| - плата за фонды | 85,7 | - | 88,6 | - | - |

| - проценты за кредит | 2,3 | 0,1 % | 3,4 | 0,1 % | 1,1 |

| 5 Использование прибыли на потребление: | 1038 | 45,7 | 1090 | 31,6 | 52 |

| - на выплаты стимулирующего, компенсирующего характера и иных выплат работникам | 844 | - | 849 | - | 5 |

| - на иные цели, не приводящие к образованию нового имущества | 194 | - | 241 | - | 47 |

| 6 Взносы в бюджет свободного остатка прибыли | - | - | 775 | - | - |

Как видно из таблицы 2.13 дорога за счет полученной бухгалтерской прибыли покрыла все свои плановые потребности в финансовых ресурсах, причем распределение прибыли соответствует плану. За счет прибыли было оказано материальной помощи работникам в размере больше, чем намечалось по плану, на 5 млн. р. и отчислено на иные цели, не приводящие к образованию нового имущества на 47 млн. р. выше планового показателя.

В государственный бюджет Белорусской железной дорогой было перечислено в виде платежей за производственные фонды (основные и оборотные) больше плана на 2,9 млн. р. Удельный вес налогов и обязательных сборов, уплачиваемых из прибыли в государственный бюджет, фактически за 2009 г. составил 38,6 %, а в денежном выражении на 1331 млн. р. выше плана. В виде процентов за кредиты в 2009 г. было отчислено 0,1 % от полученной суммы прибыли, что в денежном выражении составило 3,4 млн. р.

Планом не было предусмотрено отчислений в виде свободного остатка прибыли, однако, в связи с тем, что фактически было получено прибыли выше плана на 1176 млн.р., в 2009 г. в виде свободного остатка было отчислено 775 млн.р.

Поиск резервов увеличения суммы прибыли является основной задачей субъекта хозяйственной деятельности в рыночной экономике, так как имеет непосредственное влияние на конкурентоспособность продукции и услуг и повышение эффективности производства [16, с. 135].

Основными источниками повышения суммы прибыли являются увеличение объема реализации продукции, снижение ее себестоимости, повышения качества товарной продукции, реализация ее на более выгодных рынках сбыта.

Белорусская железная дорога систематически изыскивает пути повышения эффективности своей деятельности при условии полного и своевременного удовлетворения потребностей народного хозяйства в перевозках. Это достигается путем правильного планирования работы с учетом рационализации транспортных связей (правильным распределением грузопотоков по видам транспорта, сокращением и ликвидацией встречных, кружных и нерациональных перевозок, улучшением территориального размещения производительных сил), улучшения качества обслуживания перевозок, модернизации подвижного состава, а также осуществлением организационно-технических мероприятий, обеспечивающих экономию эксплуатационных расходов и снижение себестоимости перевозок.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлении деятельности (производственной, предпринимательской инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Таблица 2.14 – Рентабельность РУП «Главный расчётный информационный центр» БЖД

| Наименование показателей | Ед. измерения | 2007 | 2008 | Темп роста | 2009 | Темп роста |

| Рентабельность, в том числе: | % | 19,9 | 16,8 | -3,1 | 15,4 | -1,4 |

| Перевозки | % | 19,8 | 16,5 | -3,3 | 14,7 | -1,8 |

| ПВД | % | 20,8 | 23,6 | +2,8 | 28,7 | +5,1 |

Из таблицы 2.14 можно сделать вывод, что уровень рентабельности реализованной продукции по основной деятельности за 2009 г. составил – 15,4 %, в том числе: по эксплуатации – 14,7 %, по ПВД – 28,7 %, что ниже по сравнению с предыдущими годами. Наблюдается тенденция снижения уровня рентабельности.

Динамика рентабельности отражена на рисунке 2.6.

Рисунок 2.6 – Динамика рентабельности оказанных услуг, %

График на рисунке 2.6 демонстрирует наглядное изображение снижения показателя уровня рентабельности за 2007-20009 гг., что связано с незначительным уменьшением объёма перевозок за рассматриваемый период времени.

Рентабельность внеоборотных активов определятся как процентное отношение чистой прибыли к средней величине внеоборотных активов. Составляет 2,5 % в 2008 г. и 3,7 % в 2009 г.

Рентабельность оборотных активов определяется как процентное отношение чистой прибыли к среднегодовой стоимости оборотных активов. В 2008 г. данный показатель составил 59 %, в 2009 г. ─ 54 %.

Рентабельность собственного капитала рассчитывается как процентное отношение чистой прибыли к величине собственного капитала. Уровень рентабельности собственного капитала составляет 2,7 % и 3,8 % в 2008 и 2009 гг. соответственно.

Дата: 2019-12-22, просмотров: 431.