Финансовая работа на предприятии — это специфическая деятельность, направленная на своевременное и полное обеспечение предприятия финансовыми ресурсами для удовлетворения его воспроизводственных нужд, активной инвестиционной деятельности и выполнения всех его финансовых обязательств перед бюджетом, налоговой службой, банками, другими предприятиями и собственными работниками.

Финансовые отношения представляют собой построение рациональных схем отношений предприятия с партнерами по бизнесу и со всеми финансовыми институтами государства.

Общим для всех финансовых отношений является то, что они выражены в денежной форме и представляют собой совокупность выплат и поступлений денежных средств, а так же то, что они возникают как результат определенных хозяйственных операций, инициированных самим предприятием. Поэтому правильная, рациональная организация финансов предприятия является главным фактором его успешной производственно-хозяйственной деятельности.

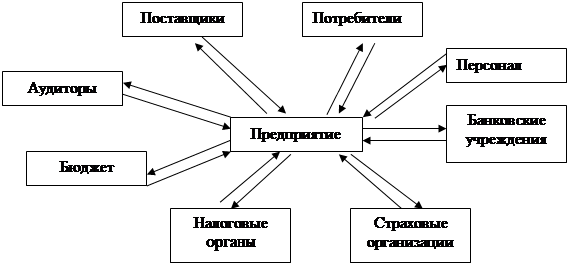

Схематично финансовые отношения предприятия представлены на рисунке 1.1.

|

Рисунок 1.1 ─ Финансовые отношения предприятия

Предметом финансовой работы на предприятии являются [2, c.346]:

а) финансовые отношения, а именно — построение рациональных схем отношений предприятия с партнерами по бизнесу и со всеми финансовыми институтами государства, как обязательной предпосылки формирования его первичных доходов;

б) финансовые потоки, а именно — обеспечение их достаточности, своевременности и синхронизации, как обязательных предпосылок финансового равновесия предприятия, его финансового благополучия.

Возможные направления воздействия на финансовые отношения и финансовые потоки принято представлять тремя укрупненными группами:

1) финансовое планирование;

2) оперативно-управленческая работа;

3) контрольно-аналитическая работа.

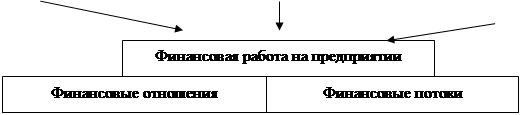

Взаимосвязь трех названных направлений финансовой работы на предприятии и их общую нацеленность на финансовые отношения и финансовые потоки иллюстрирует рисунок 1.2 [2, c.347].

| ||||||||||||||||||

|  |  | ||||||||||||||||

|

|

| ||||||||||||||||

| ||||||||||||||||||

Рисунок 1.2 ─ Направления и предмет финансовой работы на предприятии

Финансовое планирование — это процесс обоснования потребности предприятия в финансовых ресурсах и ее сбалансирование с возможными источниками покрытия.

Главной целью финансового планирования на практике является своевременное и полное финансовое обеспечение реализации намеченных предприятием производственных и экономических программ, а также — максимизация объемов, получаемой прибыли.

Оперативно-управленческая работа в сфере финансов предприятия предполагает постоянный мониторинг количественных и качественных характеристик его финансовых отношений и финансовых потоков. Основной целью оперативно-управленческой работы является постоянное позитивное воздействие на результативность любой финансовой сделки и хозяйственной операции, совершаемых предприятием и поддержание его деловой репутации на должном уровне.

Достижению этой цели способствует решение следующих задач:

- обеспечение своевременных платежей предприятия в бюджет, бюджетные и внебюджетные фонды государства, своевременности его расчетов с поставщиками сырья, топлива, энергии, что является первейшими признаками его платежеспособности;

- изучение рыночной конъюнктуры, кривых спроса и предложения как объективной основы принятия обоснованных маркетинговых и ценовых решений;

- обеспечение ускорения оборачиваемости оборотного капитала как важнейшего способа снижения текущих финансовых потребностей предприятия;

- создание и поддержание оптимальных объемов производственных запасов предприятия, гарантирующих сохранение непрерывности процесса производства;

- управление дебиторской и кредиторской задолженностью предприятия как обязательной предпосылки соблюдения им платежной дисциплины;

- составление сведений о поступлении средств, их расходовании и справок о ходе выполнения показателей финансового плана, о финансовом состоянии предприятия как объективной информационной базы для подготовки управленческих решений.

Каждая из названных задач является элементами финансовой тактики.

Контрольно-аналитическая работа имеет своей целью объективную оценку экономической эффективности, рентабельности и целесообразности каждой сделки и хозяйственной операции предприятия. Контролю и анализу подлежит вся их технология: от проверки законности, соответствия действующим финансовым инструкциям до выяснения их влияния на имидж и деловую репутацию предприятия [3, c.221].

Контрольно-аналитическая работа призвана отследить выполнение показателей финансового, кассового, кредитного планов, а также планов по прибыли и дать объективную оценку этим процессам как отправной точке для совершенствования деятельности предприятия на перспективу.

В настоящее время в условиях развития рыночных отношений независимо от выбора схемы построения финансовой службы предприятия, организация финансовой работы в любой отрасли и на предприятиях разного организационно-правового статуса должна строиться на следующих принципах: хозяйственной самостоятельности, самофинансировании, материальной ответственности, заинтересованности в результатах деятельности, формировании финансовых резервов [4, c.118].

Принцип хозяйственной самостоятельности предполагает, что предприятие самостоятельно независимо от организационно-правовой формы хозяйствования определяет свою экономическую деятельность, направления вложений денежных средств в целях извлечения прибыли. В рыночной экономике существенно расширились права предприятий, коммерческой деятельности, инвестиций как краткосрочного, так и долгосрочного характера. Рынок стимулирует предприятия к поиску все новых и новых сфер приложения капитала, созданию гибких производств, соответствующих потребительскому спросу. Однако о полной хозяйственной самостоятельности говорить нельзя. Государство определяет отдельные стороны деятельности предприятий, например амортизационную политику. Так, законодательно регламентируются и взаимоотношения предприятий с бюджетами разных уровней, внебюджетными фондами.

Принцип самофинансирования означает полную окупаемость затрат на производство и реализацию продукции, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов. Реализация этого принципа — одно из основных условий предпринимательской деятельности, обеспечивающее конкурентоспособность предприятия. К основным собственным источникам финансирования предприятий в Республике Беларусь относятся: амортизационные отчисления, прибыль, отчисления в ремонтный фонд.

Но общий объем денежных средств предприятий недостаточен для осуществления серьезных инвестиционных программ. В настоящее время не все предприятия и организации способны полностью реализовать этот принцип. Предприятия и организации ряда отраслей народного хозяйства, выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не могут обеспечить их достаточную рентабельность. К ним относятся отдельные предприятия городского пассажирского транспорта, жилищно-коммунального хозяйства, сельского хозяйства, оборонной промышленности, добывающих отраслей. Такие предприятия получают ассигнования из бюджета на разных условиях [5, c.128].

Принцип материальной ответственности означает наличие определенной системы ответственности за ведение и результаты хозяйственной деятельности. Финансовые методы реализации этого принципа различны для отдельных предприятий, их руководителей и работников предприятия. В соответствии с белорусским законодательством предприятия, нарушающие договорные обязательства (сроки, качество продукции), расчетную дисциплину, допускающие несвоевременный возврат краткосрочных и долгосрочных ссуд, погашение векселей, нарушение налогового законодательства уплачивают пени, неустойки, штрафы. В случае неэффективной деятельности к предприятию может быть применена процедура банкротства. Для руководителей предприятия принцип материальной ответственности реализуется через систему штрафов в случаях нарушения предприятием налогового законодательства. К отдельным работникам предприятия применяется система штрафов, лишение премий, увольнение с работы в случаях нарушения трудовой дисциплины, допущенного брака.

Объективная необходимость принципа заинтересованности в результатах деятельности определяется основной целью предпринимательской деятельности – извлечением прибыли. Заинтересованность в результатах хозяйственной деятельности в равной степени присуща работникам предприятия, самому предприятию и государству в целом. На уровне отдельных работников реализация этого принципа должна быть обеспечена достойной оплатой труда за счет фонда оплаты труда и прибыли, направляемой на потребление. Для предприятия данный принцип может быть реализован в результате проведения государством оптимальной налоговой политики и соблюдением экономически обоснованных пропорций в распределении чистой прибыли на фонд потребления и фонд накопления. Интересы государства обеспечиваются рентабельной деятельностью предприятий [4, c.119].

Принцип обеспечения финансовых резервов связан с необходимостью формирования финансовых резервов для обеспечения предпринимательской деятельности, которая сопряжена с риском вследствие возможных колебаний рыночной конъюнктуры. В рыночной экономике последствия риска ложатся непосредственно на предпринимателя, который самостоятельно принимает решения, реализует разработанные программы с риском невозврата вложенных денежных средств. Финансовые вложения предприятия также связаны с риском получения недостаточного процента дохода по сравнению с темпами инфляции или более доходными сферами приложения капитала. Наконец, могут иметь место прямые просчеты в разработке производственной программы.

Финансовые резервы могут формироваться предприятиями всех организационно-правовых форм собственности из чистой прибыли, после уплаты налогов и других обязательных платежей в бюджет.

Вместе с тем денежные средства, направляемые в финансовый резерв, целесообразно хранить в ликвидной форме, чтобы они приносили доход и при необходимости могли легко быть превращены в наличный капитал.

Дата: 2019-12-22, просмотров: 409.