РЕФЕРАТ

Объём пояснительной записки 101 страница, рисунков 10, таблиц 30, источников 28, приложений 1.

Тема: Совершенствование финансовой деятельности организации в современных условиях (на примере РУП «Главный расчётный информационный центр» БЖД).

Ключевые слова: объём производства, прибыль, рентабельность, имущественное положение, ликвидность и платёжеспособность предприятия, деловая активность, экономическая эффективность.

Объект исследования: республиканское унитарное предприятие «Главный расчётный информационный центр» БЖД.

Цель работы: изучить финансовую деятельность предприятия и разработать рекомендации, направленные на повышение эффективности деятельности организации на основе современных методик управления и анализа финансового состояния хозяйствующего субъекта.

В процессе изучения объекта исследования проведен анализ технико-экономических показателей (объема производства и реализации продукции, себестоимости, прибыли и рентабельности) за последние годы, а так же методика оценки финансовой деятельности предприятия.

На основании проведенного анализа и полученных в его результате данных в проектной части:

– предложено проведение реструктуризации задолженности организации;

– предложено внедрение модуля Единой корпоративной интегрированной системы по управлению финансами и ресурсами на базе SAP-ERP (ЕК ИСУФР);

– разработана система скидок на оказание услуг и произведен расчет ее эффективности.

СОДЕРЖАНИЕ

Введение

1 Экономическая сущность финансовой деятельности организации в современных условиях

1.1 Основные принципы организации финансовой работы на предприятии

1.2 Показатели финансовой деятельности предприятия

1.3 Влияние показателей прибыли и рентабельности на финансовую деятельность организации

1.4 Особенности организации финансов железнодорожного транспорта

2 Анализ финансовой деятельности РУП «Главный расчётный информационный центр» БЖД

2.1 Характеристика РУП «Главный расчётный информационный центр» БЖД

2.1.1 Общие сведения о предприятии

2.1.2 Организационная структура предприятия

2.1.3 Услуги, оказываемые РУП «Главный расчётный информационный центр» БЖД

2.1.4 Основные задачи и функции экономического сектора

2.2 Анализ технико-экономических показателей

2.2.1 Анализ объёма оказываемых услуг

2.2.2 Себестоимость продукции

2.2.3 Прибыль, рентабельность предприятия

2.2.4 Анализ производительности труда и заработной платы

2.3 Анализ финансового состояния предприятия

2.3.1 Оценка имущественного состояния организации

2.3.2 Анализ ликвидности и платёжеспособности

2.3.3 Анализ финансовой устойчивости

2.3.4 Анализ показателей деловой активности организации

2.4 Выводы по результатам анализа финансовой деятельности

3 Совершенствование финансовой деятельности РУП «Главный расчётный информационный центр» БЖД в современных условиях

3.1 Реструктуризация дебиторской задолженности

3.2 Внедрение модуля Единой корпоративной интегрированной системы по управлению финансами и ресурсами на базе SAP-ERP (ЕК ИСУФР)

3.3 Применение системы скидок на грузовые перевозки

3.4 Разработка печатной платы электронного блока для датчика движения

4 Безопасная организация трудового процесса

4.1 Психологические процессы, свойства и состояния, влияющие на безопасность труда

4.2 Характеристика трудового процесса

4.3 Контроль психологического состояния работников в комплексе административных мер, положительно влияющих на сокращение несчастных случаев и повышение надёжности работ сложных систем

Заключение

Список использованных источников

Приложение А Организационная структура РУП «Главный расчётный информационный центр» БЖД

ВВЕДЕНИЕ

Уровень развития транспортной системы государства — один из важнейших признаков ее технологического прогресса и цивилизованности. Потребность в высокоразвитой транспортной системе еще более усиливается при интеграции в европейскую и мировую экономику, транспортная система становится базисом для эффективного вхождения Беларуси в мировое сообщество и занятия в нем места, отвечающего уровню высокоразвитого государства.

В настоящее время транспорт ─ одна из важнейших сфер экономики Республики Беларусь, в которой заняты сотни тысяч человек. Общая стоимость производственных фондов отрасли составляет 42,8 трлн. р. или 15 % стоимости всех основных фондов страны. За период с 2000 по 2009 гг. вклад транспорта в ВВП республики увеличился с 880 млн. у. е. до 3,6 млрд. у. е., то есть возрос в четыре раза [1, с.3].

Значение оценки финансово-хозяйственной деятельности в системе управления велико, так как именно она является базой, на которой строится разработка финансовой политики и стратегии предприятия. Ведущее преобразование учета и переход к международным стандартам финансовой отчетности вновь вернула к жизни один из важнейших элементов управленческой работы − финансовый анализ. Но современные условия обусловили необходимость коренных изменений в методологии и методике оценки финансово-хозяйственной деятельности предприятия.

Организации работают в условиях неопределенности и повышенного риска. С одной стороны, они завоевали право свободно распоряжаться собственными средствами, самостоятельно заключать контракты, договора и сделки на внутреннем и внешнем рынке, что заставило предприятия самостоятельно заниматься проблемами поиска надежных партнеров и умения качественно оценивать их финансовую устойчивость и платежеспособность. С другой стороны, предприятия с большим интересом стали относиться к оценке собственных возможностей: могут ли они отвечать по своим обязательствам; эффективно ли используют имущество; рационально ли формируется капитал; окупаются ли вложенные в активы средства; целесообразно ли расходуется чистая прибыль и другие. Для того чтобы квалифицированно отвечать на эти вопросы, работники финансовых служб должны обладать знаниями по методике финансового анализа.

Выбор данной темы исследования обусловлен ее актуальностью для предприятия, так как оценка финансовой деятельности является важнейшей характеристикой его экономического благополучия, характеризует результат текущего, инвестиционного и финансового развития, содержит необходимую информацию для инвестора, а также отражает способность предприятия отвечать по своим долгам и обязательствам.

Финансовое состояние оценивается, прежде всего, финансовой устойчивостью и платежеспособностью. Платежеспособность отражает способность предприятия платить по своим долгам и обязательствам в данный конкретный период времени. Считается, что если предприятие не может отвечать по своим обязательствам к конкретному сроку, то оно неплатежеспособно. На основе финансового анализа определяется его потенциальные возможности и тенденции для покрытия долга. Иначе предприятие может быть признано банкротом. Понятно, что платежеспособность предприятия в конкретный период времени является условием необходимым, но недостаточным. Условие достаточности соблюдается тогда, когда предприятие платежеспособно во времени, то есть имеет устойчивую платежеспособность отвечать по своим долгам в любой момент времени.

Под финансовой устойчивостью следует понимать платежеспособность предприятия во времени с соблюдением условия финансового равновесия между собственными и заемными финансовыми средствами.

Предметом исследования данной дипломной работы является механизм организации финансовой деятельности организации.

Объект исследования – порядок организации работы финансовой службы РУП «Главный расчётный информационный центр» БЖД.

Целью дипломной работы является разработка рекомендаций, направленных на повышение эффективности деятельности организации

В ходе работы следует решить следующие задачи:

- рассмотреть методику оценки финансовой деятельности предприятия;

- охарактеризовать основные показатели, используемые для оценки финансовой деятельности, определить порядок их расчета и оптимальные значения;

- рассмотреть организационно-экономическую характеристику объекта исследования;

- провести анализ финансовой устойчивости, ликвидности и платежеспособности;

- дать оценку финансовым результатам финансовой деятельности организации;

- разработать практические рекомендации по повышению эффективности финансово-хозяйственной деятельности.

При написании работы были использованы нормативные и законодательные акты, комплексные методические руководства по процедурам финансового анализа организаций, прочая экономическая литература по исследуемой проблеме зарубежных и отечественных авторов, а также бухгалтерская отчетность, учредительные документы.

Себестоимость продукции

Себестоимость продукции (работ, услуг) – это выраженные в денежной форме текущие затраты на ее производство и реализацию. Себестоимость выполняемой работы, оказываемой услуги рассчитывается дважды по статьям и по элементам затрат.

Расходы дороги подразделяются:

- по эксплуатационной деятельности (перевозкам);

- по подсобно-вспомогательной деятельности.

Себестоимость оказания услуг РУП «Главный расчётный информационный центр» БЖД в 2007-2009 гг. по элементам затрат представлена в таблице 2.2.

Таблица 2.2 ─ Себестоимость товарной продукции

| Показатели | 2007 | 2008 | 2009 | |||

| Всего, млн. р. | Уд. вес с/с, % | Всего, млн. р. | Уд. вес с/с, % | Всего, млн. р. | Уд. вес с/с, % | |

| Себестоимость работ, услуг всего | 16547 | 100 | 21579 | 100 | 28584 | 100 |

| в том числе: |

|

|

|

|

| |

| Расходы по эксплуатации | 15805 | 95,52 | 20677 | 95,82 | 27218 | 95,34 |

| из них: |

|

|

|

|

|

|

| материалы | 187 | 1,13 | 222 | 1,03 | 225 | 0,79 |

| топливо | 10 | 0,06 | 10 | 0,05 | 6 | 0,02 |

| электроэнергия | 223 | 1,35 | 265 | 1,23 | 319 | 1,12 |

| Фонд оплаты труда | 5467 | 33,04 | 6334 | 29,35 | 8130 | 28,48 |

| Отчисления на соц. страх | 2192 | 13,25 | 2600 | 12,05 | 2945 | 10,32 |

| Амортиз. отчисления | 4916 | 29,71 | 7567 | 35,07 | 9719 | 34,04 |

| Прочие расходы | 2810 | 16,98 | 3679 | 17,05 | 5874 | 20,58 |

| Себестоимость работ, услуг по ПВД | 742 | 4,48 | 902 | 4,18 | 1366 | 4,76 |

Из таблицы 2.2 можно сделать вывод, что себестоимость услуг на предприятии имеет тенденцию увеличиваться. Значительный рост расходов за последние два года связан с проведением работ по развитию информационных систем дорожного уровня: «Информационно-аналитической системы поддержки управленческих решений для грузовых перевозок» (ИАС ПУРГП), «Экспресс-3», включающих затраты:

- на оказание услуг ООО «САП СНГ и стран Балтии» по сопровождению программных продуктов SAP;

- на обучение специалистов в компании SAP;

- на приобретение лицензий, обеспечивающих права использования продуктов SAP.

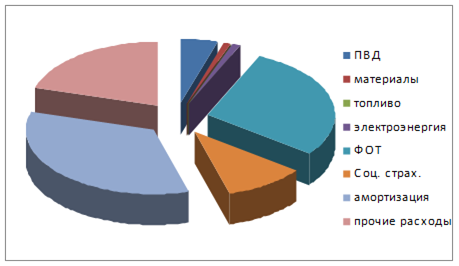

Рассмотрим структуру себестоимости реализуемой предприятием продукции в 2009 г. Она представлена на рисунке 2.1.

Рисунок 2.1 ─ Структура себестоимости продукции за 2009 г.

Из рисунка 2.1 видно, что наибольший удельный вес в структуре себе- стоимости составляют амортизация и отчисления в фонд оплаты труда. Такие показатели как топливо, материалы и электроэнергия незначительны, так как организация работает в сфере услуг, а не занимается производством продукции.

В таблице 2.3 приведен план объема расходов, сумма расходов в отчетном и базовом периоде в разбивке по основному и подсобно-вспомогательному виду деятельности (ПВД).

Таблица 2.3 ─ Динамика расходов

| Расходы | 2007 г., млн. р. | 2008 г., млн. р. | Темп роста, % | План на 2009 г. | 2009 г., млн. р. | Выполнение плана, % | Темп роста, млн. р. | Темп роста, % |

| Перевозки | 15805 | 20677 | 130,8 | 28176 | 27218 | 96,6 | 6541 | 131,6 |

| ПВД | 742 | 902 | 121,6 | 1084 | 1366 | 126,0 | 464 | 151,4 |

| Всего | 16547 | 21579 | 130,4 | 29260 | 28584 | 97,7 | 7005 | 132,5 |

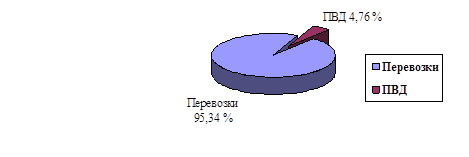

Анализируя данные таблицы 2.3 можно сделать вывод, что совокупные расходы Белорусской железной дороги в отчетном периоде составили 28584 млн. р. или 97,7 % к плану. Рост расходов в 2009 г. по сравнению с запланированными показателями наблюдается по подсобно-вспомогательной деятельности - 126,0 %. По сравнению с 2008 г. расходы дороги выросли на 7005 млн. р. или на 32,5 %, в том числе по перевозкам - на 6541 млн.р. или 31,6 %, по ПВД – на 464 млн.р. или 51,4 %. В 2008 г. так же наблюдалось увеличение расходов на 30,4 % по сравнению с 2007 г. Удельный вес расходов от перевозок и ПВД в общей сумме расходов по дороге показан на рисунке 2.2.

Рисунок 2.2 ─ Удельный вес расходов от перевозок и ПВД в общей сумме расходов по дороге

Удельный вес расходов от перевозок составляет – 95,34 %.

Удельный вес расходов от ПВД составляет – 4,76 %.

В таблице 2.4 приводятся данные по динамике объемов расходов и себестоимости перевозок.

Таблица 2.4 ─ Динамика объемов расходов и себестоимости перевозок

| Вид перевозок | 2008 | 2009 | Темп роста, % | ||||||

| Объем | Себестоим., р. на 1 пасс-км/т-км | Расходы, млн. р. | Объем | Себестоим., р. на 1 пасс-км/т-км | Расходы, млн. р. | Объем | Себестоим., р. на 1 пасс-км/т-км | Расходы, млн. р. | |

| Пассажирские, млн. пасс-км | 241,8 | 34,2 | 8270 | 251,8 | 46,5 | 11703 | 104,1 | 135,9 | 141,5 |

| Грузовые, млн. т-км | 465,4 | 26,7 | 12406 | 611,5 | 25,4 | 15514 | 131,7 | 95,1 | 125,1 |

| Приведенные, т-км | 707,2 | 29,2 | 20677 | 863,3 | 31,5 | 27218 | 122,1 | 107,9 | 131,6 |

Из таблицы 2.4 видно, что за отчетный период произошло увеличение объемов перевозок на 4,1 % и в то же время резкое увеличение себестоимости пассажирских перевозок на 35,9 %. Общее увеличение объемов перевозок и увеличение себестоимости по пассажирским перевозкам привело к росту расходов. Расходы по пассажирским перевозкам увеличились на 141,5 млн. р. По грузовым перевозкам наблюдается снижение себестоимости, в отчётном 2009 г. данный показатель составляет 95,1 % от себестоимости 2008 г., что является положительным фактором и приводит к уменьшению затрат на грузовые перевозки. Однако, по причине увеличения объёма перевозок, в целом возросли и расходы в отчётном периоде на 25,1 %. В целом, себестоимость в 2009 г. выросла на 7,9 %. Это объясняется увеличением себестоимости и общего объёма перевозок на 22,1 %.

Необходимо отметить, что на Белорусской железной дороге уделяется много внимания планированию эксплуатационных расходов, что предполагает глубокий и комплексный анализ хозяйственной деятельности дороги с целью выявления резервов снижения эксплуатационных расходов.

Для анализа эксплуатационных расходов используют информацию о затратах на перевозки в предыдущем периоде, о темпах роста грузооборота и пассажирооборота и показателей работы подвижного состава, данные калькуляции расходов по видам перевозок и типам тяги, ряд других сведений, сообщаемых Управлению дороги отделениями в виде справок.

Данные о расходах ежеквартально и в целом за год приводятся в отчете о производственно – финансовой деятельности дороги и ее отделений. В этом отчете расходы сгруппированы по хозяйствам, статьям и элементам затрат. В процессе доаналитической обработки исходной информации они подвергаются дополнительной группировке: выделяют расходы, зависящие от размеров движения, группируют их по видам перевозок (грузовые, пассажирские), затем из расходов по каждому виду перевозок выделяют затраты, связанные с определенным типом тяги, и общие для всех типов тяги. После чего зависящие от размеров движения расходы группируют по измерителям работы подвижного состава, а расходы, независящие от размеров движения, показывают по каждому хозяйству по статьям и элементам затрат.

График на рисунке 2.6 демонстрирует наглядное изображение снижения показателя уровня рентабельности за 2007-20009 гг., что связано с незначительным уменьшением объёма перевозок за рассматриваемый период времени.

Рентабельность внеоборотных активов определятся как процентное отношение чистой прибыли к средней величине внеоборотных активов. Составляет 2,5 % в 2008 г. и 3,7 % в 2009 г.

Рентабельность оборотных активов определяется как процентное отношение чистой прибыли к среднегодовой стоимости оборотных активов. В 2008 г. данный показатель составил 59 %, в 2009 г. ─ 54 %.

Рентабельность собственного капитала рассчитывается как процентное отношение чистой прибыли к величине собственного капитала. Уровень рентабельности собственного капитала составляет 2,7 % и 3,8 % в 2008 и 2009 гг. соответственно.

ЗАКЛЮЧЕНИЕ

Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, контроля за его использованием.

Сущность финансовой работы на предприятии состоит в обеспечении оптимального кругооборота основного и оборотного капитала и в поддержании эффективных финансовых отношений, сопутствующих коммерческой деятельности.

В первой главе дипломного проекта были изложены теоретические основы финансовой деятельности предприятия и её значение в современных условиях хозяйствования.

Во второй главе анализируются основные технико - экономические показатели РУП «Главный расчётный центр» БЖД.

В 2009 г. объём оказываемых услуг увеличился на 29,5 % по сравнению с предыдущим, что произошло за счёт улучшения качества оказываемых услуг и расширением рынков обслуживания. Услуги на предприятии оказываются по основному и вспомогательному видам деятельности.

Себестоимость на предприятии имеет тенденцию увеличиваться. Рост за последние три года связан с развитием и обновлением информационных систем железнодорожного транспорта. Себестоимость в 2009 г. составила 28584 млн. р., а в 2008 году 21579 млн.р. Наибольший удельный вес в структуре себестоимости занимают амортизационные отчисления, и отчисления в фонд оплаты труда.

Анализ прибыли говорит о том, что за отчетный период произошло значительное увеличение прибыли, по сравнению с аналогичным предшествующим периодом, в результате чего чистая прибыль предприятия увеличилась на 1404 млн.р., а в 2008 г. по сравнению с 2007 г. чистая прибыль была ниже на 301 млн. р.

Ухудшились показатели рентабельности, они снизились в 2009 г. на 1,4 % по сравнению с 2008 г. и на 4,5 % по сравнению с 2007 г.

Численность персонала с каждым годом снижается, что связано с финансовым кризисом и необходимостью сокращения нерентабельных рабочих мест. В 2009 г. среднесписочная численность составляла 477 чел., в 2008 г. 469 чел., а в 2007 г. 461 чел. На протяжении анализируемого периода наблюдался рост производительности труда. Среднемесячная заработная плата возросла за счёт повышения тарифных ставок на оплату труда и увеличению его производительности. В 2009 г. среднемесячная заработная плата составила 1577, 6 тыс. р., что выше на 265 тыс. р. по сравнению с 2008 г. и на 486 тыс. р. по сравнению с 2007 г.

В целом проведенный финансовый анализ РУП «Главный расчётный информационный центр» БЖД показал, что его финансовое состояние на данный момент неустойчивое. Уровень платежеспособности не достигает необходимого показателя, хотя и растет с каждым годом. В 2009 г. коэффициент текущей ликвидности составил 0,71, что меньше нормативного показателя, который составляет 1,15. У предприятия имеются заемные средства, в виде краткосрочных обязательств. За отчётный период они возросли до 5558 млн. р. по сравнению с 4583 млн. р. в базовом 2008 г. Отрицательным моментом является отсутствие у предприятия мобильных средств (денежные средства, ценные бумаги, дополнительные фонды), тогда как часть статьи баланса составляет дебиторская задолженность, которая также возросла с 169 млн. р. до 388 млн. р. в 2009 г.

Анализ внеоборотных активов показал как положительные моменты, так и отрицательные: к первым можно отнести увеличение долгосрочных финансовых вложений, основных средств, доля которых на данный момент относительно невелика, к отрицательным – более интенсивный рост амортизации, представляющей собой довольно значительную финансовую нагрузку на предприятие.

Анализ оборотных активов выявил отрицательный момент, связанный с наличием и продолжающимся увеличением дебиторской задолженности, составляющей около 10 % оборотных средств. Хотя данная задолженность является краткосрочной (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), что уменьшает риск не возврата долгов, но наличие непогашенной дебиторской задолженности на конец года в сумме 388 млн. р. свидетельствует об отвлечении части текущих активов на кредитовании потребителей готовой продукции (работ, услуг) и прочих дебиторов, фактически происходит иммобилизация этой части оборотных средств из производственного процесса. В структуре оборотных активов большую часть занимает доля производственных запасов - за отчетный период она увеличилась практически в два раза, при этом составила на конец года более 85 % в структуре оборотных средств.

Анализ пассивов предприятия показал, как отмечалось ранее, что за отчетный период снизилась кредиторская задолженность предприятия, причем наибольшими темпами уменьшились такие статьи, как задолженность перед поставщиками и подрядчиками.

С одной стороны, кредиторская задолженность - наиболее привлекательный способ финансирования, так как проценты здесь обычно не взимаются. С другой стороны, из-за больших отсрочек по платежам у предприятия могут возникнуть проблемы с поставками, ущерб репутации фирмы из-за неблагоприятных отзывов кредиторов, судебные издержки по делам, возбужденным поставщиками. Доля заемных средств в общем объёме невелика.

Коэффициенты финансовой устойчивости соответствуют нормативам. Однако наличие негативных факторов на предприятии может привести к ослаблению финансовой устойчивости предприятия, в связи с чем, в третьей главе были приведены рекомендации по повышению эффективности деятельности РУП «Главный расчётный информационный центр» БЖД по следующим направлениям:

1) Проведение реструктуризации дебиторской задолженности. Данное мероприятие целесообразно, ввиду того, что на данном этапе особо остро ставится вопрос о взыскании дебиторской задолженности. Реализовав данное мероприятие, дебиторская задолженность снизится на 40 % и составит 232,8 млн. р. вместо 388 млн. р., которые сейчас числятся на балансе предприятия.

Снижение дебиторской задолженности позволит увеличить коэффициент оборачиваемости дебиторской задолженности.

2) Внедрение подсистемы по управлению финансами и ресурсами на базе SAP помогут организации получить наглядную и объективную картину своей деятельности, принимать более обоснованные решения, позволяющие снизить затраты и повысить эффективность активов. Срок окупаемости данного проекта составляет 6,32 г. Предполагается, что внедрение данного продукта позволит увеличить чистую прибыль на 15 %.

3) Применение скидок на грузовые перевозки при долгосрочном сотрудничестве позволит получить 1975,8 млн. р. дополнительной прибыли, по причине увеличения объёма перевозок на 30 %.

Таким образом, предложенные мероприятия будут способствовать не только росту платежеспособности и кредитоспособности предприятий, а соответственно повышению финансовой устойчивости, но и росту рентабельности работы данного предприятия.

Приложение А

(обязательное)

Организационная структура РУП «Главный расчётный информационный

центр» Белорусской железной дороги

РЕФЕРАТ

Объём пояснительной записки 101 страница, рисунков 10, таблиц 30, источников 28, приложений 1.

Тема: Совершенствование финансовой деятельности организации в современных условиях (на примере РУП «Главный расчётный информационный центр» БЖД).

Ключевые слова: объём производства, прибыль, рентабельность, имущественное положение, ликвидность и платёжеспособность предприятия, деловая активность, экономическая эффективность.

Объект исследования: республиканское унитарное предприятие «Главный расчётный информационный центр» БЖД.

Цель работы: изучить финансовую деятельность предприятия и разработать рекомендации, направленные на повышение эффективности деятельности организации на основе современных методик управления и анализа финансового состояния хозяйствующего субъекта.

В процессе изучения объекта исследования проведен анализ технико-экономических показателей (объема производства и реализации продукции, себестоимости, прибыли и рентабельности) за последние годы, а так же методика оценки финансовой деятельности предприятия.

На основании проведенного анализа и полученных в его результате данных в проектной части:

– предложено проведение реструктуризации задолженности организации;

– предложено внедрение модуля Единой корпоративной интегрированной системы по управлению финансами и ресурсами на базе SAP-ERP (ЕК ИСУФР);

– разработана система скидок на оказание услуг и произведен расчет ее эффективности.

СОДЕРЖАНИЕ

Введение

1 Экономическая сущность финансовой деятельности организации в современных условиях

1.1 Основные принципы организации финансовой работы на предприятии

1.2 Показатели финансовой деятельности предприятия

1.3 Влияние показателей прибыли и рентабельности на финансовую деятельность организации

1.4 Особенности организации финансов железнодорожного транспорта

2 Анализ финансовой деятельности РУП «Главный расчётный информационный центр» БЖД

2.1 Характеристика РУП «Главный расчётный информационный центр» БЖД

2.1.1 Общие сведения о предприятии

2.1.2 Организационная структура предприятия

2.1.3 Услуги, оказываемые РУП «Главный расчётный информационный центр» БЖД

2.1.4 Основные задачи и функции экономического сектора

2.2 Анализ технико-экономических показателей

2.2.1 Анализ объёма оказываемых услуг

2.2.2 Себестоимость продукции

2.2.3 Прибыль, рентабельность предприятия

2.2.4 Анализ производительности труда и заработной платы

2.3 Анализ финансового состояния предприятия

2.3.1 Оценка имущественного состояния организации

2.3.2 Анализ ликвидности и платёжеспособности

2.3.3 Анализ финансовой устойчивости

2.3.4 Анализ показателей деловой активности организации

2.4 Выводы по результатам анализа финансовой деятельности

3 Совершенствование финансовой деятельности РУП «Главный расчётный информационный центр» БЖД в современных условиях

3.1 Реструктуризация дебиторской задолженности

3.2 Внедрение модуля Единой корпоративной интегрированной системы по управлению финансами и ресурсами на базе SAP-ERP (ЕК ИСУФР)

3.3 Применение системы скидок на грузовые перевозки

3.4 Разработка печатной платы электронного блока для датчика движения

4 Безопасная организация трудового процесса

4.1 Психологические процессы, свойства и состояния, влияющие на безопасность труда

4.2 Характеристика трудового процесса

4.3 Контроль психологического состояния работников в комплексе административных мер, положительно влияющих на сокращение несчастных случаев и повышение надёжности работ сложных систем

Заключение

Список использованных источников

Приложение А Организационная структура РУП «Главный расчётный информационный центр» БЖД

ПЕРЕЧЕНЬ УСЛОВНЫХ ОБОЗНАЧЕНИЙ

ВВП – валовой внутренний продукт;

БЖД – Белорусская железная дорога;

МБП – малоценные и быстроизнашивающиеся предметы;

РУП – республиканское унитарное предприятие;

ИРЦ – информационный расчётный центр;

ПВД – подсобно-вспомогательная деятельность;

ТЭП – технико-экономические показатели;

ФОТ – фонд оплаты труда.

ВВЕДЕНИЕ

Уровень развития транспортной системы государства — один из важнейших признаков ее технологического прогресса и цивилизованности. Потребность в высокоразвитой транспортной системе еще более усиливается при интеграции в европейскую и мировую экономику, транспортная система становится базисом для эффективного вхождения Беларуси в мировое сообщество и занятия в нем места, отвечающего уровню высокоразвитого государства.

В настоящее время транспорт ─ одна из важнейших сфер экономики Республики Беларусь, в которой заняты сотни тысяч человек. Общая стоимость производственных фондов отрасли составляет 42,8 трлн. р. или 15 % стоимости всех основных фондов страны. За период с 2000 по 2009 гг. вклад транспорта в ВВП республики увеличился с 880 млн. у. е. до 3,6 млрд. у. е., то есть возрос в четыре раза [1, с.3].

Значение оценки финансово-хозяйственной деятельности в системе управления велико, так как именно она является базой, на которой строится разработка финансовой политики и стратегии предприятия. Ведущее преобразование учета и переход к международным стандартам финансовой отчетности вновь вернула к жизни один из важнейших элементов управленческой работы − финансовый анализ. Но современные условия обусловили необходимость коренных изменений в методологии и методике оценки финансово-хозяйственной деятельности предприятия.

Организации работают в условиях неопределенности и повышенного риска. С одной стороны, они завоевали право свободно распоряжаться собственными средствами, самостоятельно заключать контракты, договора и сделки на внутреннем и внешнем рынке, что заставило предприятия самостоятельно заниматься проблемами поиска надежных партнеров и умения качественно оценивать их финансовую устойчивость и платежеспособность. С другой стороны, предприятия с большим интересом стали относиться к оценке собственных возможностей: могут ли они отвечать по своим обязательствам; эффективно ли используют имущество; рационально ли формируется капитал; окупаются ли вложенные в активы средства; целесообразно ли расходуется чистая прибыль и другие. Для того чтобы квалифицированно отвечать на эти вопросы, работники финансовых служб должны обладать знаниями по методике финансового анализа.

Выбор данной темы исследования обусловлен ее актуальностью для предприятия, так как оценка финансовой деятельности является важнейшей характеристикой его экономического благополучия, характеризует результат текущего, инвестиционного и финансового развития, содержит необходимую информацию для инвестора, а также отражает способность предприятия отвечать по своим долгам и обязательствам.

Финансовое состояние оценивается, прежде всего, финансовой устойчивостью и платежеспособностью. Платежеспособность отражает способность предприятия платить по своим долгам и обязательствам в данный конкретный период времени. Считается, что если предприятие не может отвечать по своим обязательствам к конкретному сроку, то оно неплатежеспособно. На основе финансового анализа определяется его потенциальные возможности и тенденции для покрытия долга. Иначе предприятие может быть признано банкротом. Понятно, что платежеспособность предприятия в конкретный период времени является условием необходимым, но недостаточным. Условие достаточности соблюдается тогда, когда предприятие платежеспособно во времени, то есть имеет устойчивую платежеспособность отвечать по своим долгам в любой момент времени.

Под финансовой устойчивостью следует понимать платежеспособность предприятия во времени с соблюдением условия финансового равновесия между собственными и заемными финансовыми средствами.

Предметом исследования данной дипломной работы является механизм организации финансовой деятельности организации.

Объект исследования – порядок организации работы финансовой службы РУП «Главный расчётный информационный центр» БЖД.

Целью дипломной работы является разработка рекомендаций, направленных на повышение эффективности деятельности организации

В ходе работы следует решить следующие задачи:

- рассмотреть методику оценки финансовой деятельности предприятия;

- охарактеризовать основные показатели, используемые для оценки финансовой деятельности, определить порядок их расчета и оптимальные значения;

- рассмотреть организационно-экономическую характеристику объекта исследования;

- провести анализ финансовой устойчивости, ликвидности и платежеспособности;

- дать оценку финансовым результатам финансовой деятельности организации;

- разработать практические рекомендации по повышению эффективности финансово-хозяйственной деятельности.

При написании работы были использованы нормативные и законодательные акты, комплексные методические руководства по процедурам финансового анализа организаций, прочая экономическая литература по исследуемой проблеме зарубежных и отечественных авторов, а также бухгалтерская отчетность, учредительные документы.

Дата: 2019-12-22, просмотров: 414.