К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятия нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Структура управления МУП «Электросеть» представлена в Приложении Г. Как видно из данного приложения структура подчиненности на предприятии вертикальная, что является распространенным явлением на российских предприятиях.

Структура и численность персонала представлена в таблице 4.

Таблица 4.

Структура и численность персонала МУП «Электросеть»

| Категории работающих | 2006 год | 2007 год | 2008 год | Отклонение 2006-2007 г. | Отклонение 2007-2008 г. | |||||

| Кол-во человек | % | Кол-во человек | % | Кол-во человек | % | Кол-во человек | % | Кол-во человек | % | |

| Рабочие | 278 | 80,11 | 270 | 76,06 | 269 | 75,36 | - 8 | - 4,05 | - 1 | - 0,7 |

| Руководители | 35 | 10,09 | 40 | 11,27 | 39 | 10,92 | 5 | 1,18 | - 1 | - 0,35 |

| Специалисты | 24 | 6,92 | 32 | 9,01 | 37 | 10,36 | 8 | 2,09 | 5 | 1,35 |

| Служащие | 10 | 2,88 | 13 | 3,66 | 12 | 3,36 | 3 | 0,78 | -1 | - 0,3 |

| Итого: | 347 | 100 | 355 | 100 | 357 | 100 | - | - | - | - |

Из данной таблицы видно, что большую часть персонала производства составляют рабочие – 75 – 80 %, что является нормой для данного типа предприятия. На предприятии в 2006 – 2008 гг. имеется тенденция к увеличению общего количества работающих, за счет административно-управленческого персонала. Уменьшение количества рабочих вызвано повышением технологического уровня производства. Об этом также может свидетельствовать увеличение числа специалистов.

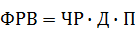

Проведем анализ использования фонда рабочего времени. Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования рабочего времени. Проведем такой анализ в целом по предприятию. Для этого построим таблицы 5 и 6.

Фонд рабочего времени зависит от численности рабочих, количества отработанных дне одним рабочим в среднем за год и средней продолжительности рабочего дня и рассчитывается по формуле:

где ФРВ – фонд рабочего времени,

ЧР – численность рабочих,

Д – количество отработанных дней одним рабочим,

П – средняя продолжительность рабочего дня.

Таблица 5.

Использование трудовых ресурсов МУП «Электросеть» в 2006 - 2007 гг.

| Показатель | 2006 год | 2007 год | Отклонение | ||

| Факт | План | Факт | От прошлого года | От плана | |

| Среднегодовая численность рабочих (ЧР) | 347 | 350 | 355 | 8 | 5 |

| Отработано за год одним рабочим: Дней (Д) Часов (Ч) | 220 220 1 727 | 220 220 1 749 | 210 210 1 638 | - 10 - 10 - 89 | - 10 - 10 - 111 |

| Средняя продолжительность рабочего дня (П), ч | 7,85 | 7,95 | 7,8 | - 0,05 | - 0,15 |

| Фонд рабочего времени, ч | 599 269 | 612 150 | 581 490 | - 17 779 | - 30 660 |

| Сверхурочно отработанное время, ч | 1 630 | - | 1 485 | - 145 | 1 485 |

Таблица 6.

Использование трудовых ресурсов МУП «Электросеть» в 2007 – 2008 гг.

| Показатель | 2007 год | 2008 год | Отклонение | ||

| Факт | План | Факт | От прошлого года | От плана | |

| Среднегодовая численность рабочих (ЧР) | 355 | 360 | 357 | 2 | - 3 |

| Отработано за год одним рабочим: Дней (Д) Часов (Ч) | 210 210 1 638 | 225 225 1 788 | 190 190 1 492 | - 20 - 20 - 146 | - 35 - 35 - 296 |

| Средняя продолжительность рабочего дня (П), ч | 7,8 | 7,95 | 7,85 | 0,05 | - 0,1 |

| Фонд рабочего времени, ч | 581 490 | 643 950 | 532 644 | - 48 846 | - 111 306 |

| Сверхурочно отработанное время, ч | 1 485 | - | 1 310 | - 175 | 1 310 |

На анализируемом предприятии фактический фонд рабочего времени в 2007 году меньше планового на – 30 660 часов, а в 2008 году на – 111 036 часов. Влияние факторов на его изменение можно установить способом абсолютных разниц:

Произведем расчеты:

Как видно из приведенных данных, имеющиеся трудовые ресурсы используются недостаточно полно. В 2007 году в среднем одним рабочим отработано по 210 дней вместо 220, в связи, с чем сверхплановые целодневные потери рабочего времени составили на одного рабочего 10 дней, а на всех – 3 550 дней. В 2008 году одним рабочим отработано 190 дней против 225 запланированных, что на всех рабочих составило – 12 495 дней. Но в 2008 году такие данные объясняются еще и простоем оборудования в 4 квартале.

Существенны и внутрисменные потери рабочего времени. В 2007 году за один день они составили 0,15 ч, а за все отработанные дни всеми рабочими – 11 182,5 ч. В 2008 году внутрисменные потери за один день составили – 0,10 ч, а за все отработанные дни всеми рабочими – 6 783 часов.

Причинами целодневных и внутрисменных потерь рабочего времени являются заболевания рабочих (больничные листы), прогулы, неисправность оборудования, простои оборудования (что особенно сказалось на работе предприятия в 2008 году).

2.4 Оценка ликвидности и платежеспособности

Для оценки платежеспособности и ликвидности предприятия проведем анализ ликвидности баланса.

Задача анализа ликвидности баланса – определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

На рисунке 7 представлена группировка статей актива и пассива баланса по степени ликвидности.

Баланс считается абсолютно ликвидным, если одновременно выполнены условия:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4

|

|

| |||

| |||

| |||

| |||

степень степень

ликвидности срочности

Рис. 7 Группировка статей актива и пассива для анализа ликвидности баланса

Проведем анализ ликвидности баланса предприятия за 2006 – 2008 гг. Для этого построим таблицу 7. Данные возьмем из Приложения Б.

Ликвидность баланса за 2006 год:

17 018 620 ≥ 16 519 025 (А1 ≥ П1);

23 059 931 ≥ 1 929 147 (А2 ≥ П2);

14 636 461 ≥ 12 259 759 (А3 ≥ П3);

350 446 728 ≤ 376 470 261 (А4 ≤ П4);

Ликвидность баланса за 2007 год:

33 071 135 ≤ 48 820 035 (А1 ≤ П1);

45 568 458 ≥ 2 780 456 (А2 ≥ П2);

20 031 627 ≥ 15 359 450 (А3 ≥ П3);

423 823 526 ≤ 457 794 863 (А4 ≤ П4);

Ликвидность баланса за 2008 год:

31 587 297 ≤ 88 034 751 (А1 ≤ П1);

80 784 389 ≥ 3 876 560 (А2 ≥ П2);

27 057 225 ≥ 20 678 563 (А3 ≥ П3);

471 801 549 ≤ 501 122 047 (А4 ≤ П4);

На основании проведенного анализа можно сделать вывод, что баланс предприятия не является абсолютно ликвидным в настоящее время. Невыполнение одного из первых трех неравенств свидетельствует о нарушении ликвидности баланса. Невыполнение первого неравенства, показывающего текущую ликвидность, говорит о неплатежеспособности предприятия в настоящее время. Таким образом, баланс предприятия в 2007 – 2008 гг. нельзя признать ликвидным, так как только три из соотношений групп активов и пассивов отвечают условиям абсолютной ликвидности.

Таблица 7.

Группировка активов и пассивов баланса по степени ликвидности

| Статья баланса | 2006 год | 2007 год | 2008 год |

| АКТИВЫ | |||

| Краткосрочные финансовые вложения | 4 985 745 | 5 180 567 | 5 897 543 |

| Денежные средства | 12 032 875 | 27 890 568 | 25 689 754 |

| Итого по группе А1 | 17 018 620 | 33 071 135 | 31 587 297 |

| Дебиторская задолженность (менее 12 месяцев) | 23 059 931 | 45 568 458 | 80 784 389 |

| Прочие оборотные активы | - | - | - |

| Итого по группе А2 | 23 059 931 | 45 568 458 | 80 784 389 |

| Запасы (за минусом расходов будущих периодов) | 8 284 539 | 11 356 382 | 16 935 226 |

| НДС по приобретенным ценностям | 1 762 662 | 2 784 789 | 3 578 432 |

| Долгосрочные финансовые вложения | 4 589 260 | 5 890 456 | 6 543 567 |

| Итого по группе А3 | 14 636 461 | 20 031 627 | 27 057 225 |

| Нематериальные активы | 2 056 890 | 2 356 680 | 2 490 785 |

| Основные средства | 343 022 764 | 414 497 687 | 461 633 900 |

| Незавершенное строительство | 5 128 569 | 6 588 484 | 7 190 968 |

| Расходы будущих периодов | 238 505 | 380 675 | 485 896 |

| Дебиторская задолженность (более 12 месяцев) | - | - | - |

| Итого по группе А4 | 350 446 728 | 423 823 526 | 471 801 549 |

| ПАССИВЫ | |||

| Кредиторская задолженность | 16 519 025 | 48 820 035 | 88 034 751 |

| Прочие краткосрочные обязательства | - | - | - |

| Итого по группе П1 | 16 519 025 | 48 820 035 | 88 034 751 |

| Краткосрочные займы и кредиты | 1 929 147 | 2 780 456 | 3 876 560 |

| Итого по группе П2 | 1 929 147 | 2 780 456 | 3 876 560 |

| Долгосрочные займы и кредиты | 12 259 759 | 15 359 450 | 20 678 563 |

| Прочие долгосрочные обязательства | - | - | - |

| Итого по группе П3 | 12 259 759 | 15 359 450 | 20 678 563 |

| Капитал и резервы | 374 658 911 | 454 171 901 | 499 638 854 |

| Доходы будущих периодов | 1 811 350 | 3 622 962 | 1 483 193 |

| Итого по группе П4 | 376 470 261 | 457 794 863 | 501 122 047 |

2.5 Анализ финансовой устойчивости

Финансовая устойчивость – результат наличия определенного запаса прочности, защищающего предприятие от случайностей и резких изменений внешних факторов.

В ходе производственной деятельности на предприятии идет постоянное формирование запасов товарно-материальных ценностей. Для этого предприятие использует наряду с собственными оборотными средствами еще и заемные средства. Анализируя соответствие или несоответствие средств для формирования запасов и затрат, определяют абсолютные показатели финансовой устойчивости.

Проведем анализ абсолютных показателей финансовой устойчивости предприятия. Для этого построим таблицу 8.

На основе проведенного анализа можно сделать вывод, что запасы и затраты не покрываются собственными средствами предприятия в 2008 году. Отрицательным моментом является превышение роста запасов и затрат над темпами роста источников их формирования: собственные оборотные средства уменьшились в 2008 году по сравнению с 2007 годом, общая величина источников формирования наметила тенденцию к увеличению за счет кредитов и займов, в основном долгосрочных.

При определении типа финансовой устойчивости используют трехмерный показатель:

где х1 = ∆ЕС; х2 = ∆ЕД; х3 = ∆Е∑, а функция S(x) определяется условиями: S(x) =1, если x ≥ 0; S(x) =0, если x < 0.

Существуют 4 типа финансовой устойчивости:

1. Абсолютная финансовая устойчивость определяется следующими условиями:

т.е. ∆ЕС ≥ 0, ∆ЕД ≥ 0, ∆Е∑ ≥ 0.

т.е. ∆ЕС ≥ 0, ∆ЕД ≥ 0, ∆Е∑ ≥ 0.

2. Нормальная финансовая устойчивость определяется условиями:

, т.е. ∆ЕС < 0, ∆ЕД ≥ 0, ∆Е∑ ≥ 0.

, т.е. ∆ЕС < 0, ∆ЕД ≥ 0, ∆Е∑ ≥ 0.

3. Неустойчивое финансовое состояние определяется условиями:

, т.е. ∆ЕС < 0, ∆ЕД < 0, ∆Е∑ ≥ 0.

, т.е. ∆ЕС < 0, ∆ЕД < 0, ∆Е∑ ≥ 0.

4. Кризисное финансовое состояние определяется:

, т.е. ∆ЕС < 0, ∆ЕД < 0, ∆Е∑ < 0.

, т.е. ∆ЕС < 0, ∆ЕД < 0, ∆Е∑ < 0.

Таблица 8.

Абсолютные показатели финансовой устойчивости

| Показатель | Формула расчета | 2006 год | 2007 год | 2008 год | Отклонение 2007 г. от 2006 г. | Отклонение 2008 г. от 2007 г. |

| Источники собственных средств | ИС =[стр. 490+∑стр. 640, 650 пассива баланса] | 376 470 261 | 457 794 863 | 501 122 047 | 81 324 602 | 43 327 184 |

| Основные средства и вложения | ОС =[стр. 190] | 356 813 935 | 431 593 365 | 480 340 681 | 74 779 430 | 48 747 316 |

| Наличие собственных оборотных средств | ЕС =ИС - ОС | 19 656 326 | 26 201 498 | 20 781 366 | 6 545 172 | - 5 420 132 |

| Долгосрочные кредиты и заемные средства | КД =[стр. 590] | 12 259 759 | 15 359 450 | 20 678 563 | 3 099 691 | 5 319 113 |

| Наличие собственных оборотных средств и долгосрочных источников для формирования запасов и затрат | ЕД =ЕС +КД | 31 916 085 | 41 560 948 | 41 459 929 | 9 644 863 | - 101 019 |

| Краткосрочные кредиты и займы | КК =[стр. 610] | 1 929 147 | 2 780 456 | 3 876 560 | 851 309 | 1 096 104 |

| Общая величина основных источников средств для формирования запасов и затрат | Е∑ = ЕД +КК | 33 845 232 | 44 341 404 | 45 336 489 | 10 496 172 | 995 085 |

| Общая величина запасов и затрат | З = [стр. 210 + стр. 220] | 10 285 706 | 14 521 846 | 20 999 554 | 4 236 140 | 6 477 708 |

| Наличие собственных оборотных средств | ∆ЕС = ЕС - З | 9 370 620 | 11 679 652 | - 218 188 | 2 309 032 | - 11 897 840 |

| Наличие собственных оборотных средств и долгосрочных заемных средств для формирования запасов и затрат | ∆ЕД = ЕД - З | 21 630 379 | 27 039 102 | 20 460 375 | 5 408 723 | - 6 578 727 |

| Наличие величины основных источников средств | ∆Е∑ = Е∑ - З | 23 559 526 | 29 819 558 | 24 336 935 | 6 260 032 | - 5 482 623 |

Подставим данные из таблицы 8 и составим неравенства:

2006 год: 9 370 620  ;

;  ; 23 559 526

; 23 559 526

2007 год:  ; 27 039 102

; 27 039 102  ; 29 819 558

; 29 819 558

2008 год:  ;

;  ;

;

Как видно из произведенных вычислений в 2007 – 2008 гг. показатели больше нуля, а следовательно в эти годы предприятие было абсолютно финансово устойчиво. Данное финансовое состояние говорит о платежеспособности предприятия и независимости от внешних кредиторов. В 2008 году ∆ЕС < 0, т.е. предприятие испытывает недостаток собственных оборотных средств. Такое положение характерно для 2 типа – нормальной финансовой устойчивости.

2.6 Анализ финансовых результатов деятельности предприятия

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивей его финансовое состояние. Размер прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой, сбытовой, инвестиционной и финансовой деятельности предприятия.

Поэтому данные показатели характеризуют все стороны хозяйствования.

Наиболее важные показатели финансовых результатов деятельности предприятия представлены в отчете о прибылях и убытках (Приложение В).

Показатели финансовых результатов характеризуют абсолютную эффективность деятельности предприятия. Важнейшими среди них являются показатели прибыли.

Проведем анализ показателей прибыли за 2006 – 2008 гг.

Для этого построим таблицу 9.

Данные для таблицы взяты из Приложения В.

Таблица 9.

Анализ прибыли предприятия за 2006 – 2008 гг., тыс. руб.

| Показатель | 2006 | 2007 | 2008 | Изменения, руб. | Удельный вес, % | Изменения удельного веса, % | ||||

| 2007 от 2006 | 2008 от 2007 | 2006 | 2007 | 2008 | 2007 от 2006 | 2008 от 2007 | ||||

| Выручка | 860240 | 893158 | 1067572 | 32918 | 174414 | 100,0 | 100,0 | 100,0 | - | - |

| Себестоимость | 782037 | 834728 | 1016735 | 52691 | 182007 | 90,91 | 93,46 | 95,24 | 2,55 | 1,78 |

| Валовая прибыль | 78203 | 58430 | 50837 | - 19773 | - 7593 | 9,09 | 6,54 | 4,76 | - 2,55 | - 1,78 |

| Коммерческие расходы | 1377 | 1578 | 1699 | 201 | 121 | 0,16 | 0,18 | 0,16 | 0,02 | - 0,02 |

| Управленческие расходы | 2381 | 2587 | 2175 | 206 | - 412 | 0,28 | 0,29 | 0,20 | 0,01 | - 0,09 |

| Прибыль от продаж | 74445 | 54264 | 46962 | - 20181 | -7302 | 8,65 | 6,07 | 4,40 | - 2,58 | - 1,67 |

| Проценты к получению | 54 | 63 | 71 | 9 | 8 | 0,01 | 0,01 | 0,01 | 0,00 | 0,00 |

| Доходы от участия в других организациях | 140 | 178 | 190 | 38 | 12 | 0,02 | 0,02 | 0,02 | 0,00 | 0,00 |

| Прочие операционные доходы | 1176 | 1387 | 1479 | 210 | 93 | 0,14 | 0,16 | 0,14 | 0,02 | - 0,02 |

| Прочие операционные расходы | 2088 | 1890 | 1798 | - 198 | - 92 | 0,24 | 0,21 | 0,17 | - 0,03 | - 0,04 |

| Прочие внереализационные доходы | 817 | 1168 | 965 | 351 | - 203 | 0,09 | 0,13 | 0,09 | 0,04 | - 0,04 |

| Прочие внереализационные расходы | 1590 | 1679 | 1766 | 89 | 87 | 0,18 | 0,19 | 0,17 | 0,01 | - 0,02 |

| Прибыль до налогообложения | 72954 | 53490 | 46104 | - 19464 | - 7386 | 8,48 | 5,99 | 4,32 | - 2,49 | - 1,67 |

| Налог на прибыль | 17509 | 12838 | 9 221 | - 4671 | - 3617 | 2,04 | 1,44 | 0,86 | - 0,6 | - 0,58 |

| Чистая прибыль | 55445 | 40562 | 36883 | 14883 | - 3679 | 6,45 | 4,54 | 3,45 | - 1,91 | - 1,09 |

Исходя из расчетных данных, можно сделать следующие выводы:

· валовая прибыль предприятия снижается на протяжении 2006 – 2008 гг., ее удельный вес падает за счет роста себестоимости работ и услуг;

· за счет значительного роста себестоимости снижается удельный вес прибыли от продаж, и чистая прибыль предприятия;

· положительным моментом является снижение коммерческих и управленческих расходов в 2008 году;

· положительным моментом является тенденция к снижению операционных и внереализационных расходов на протяжении трех лет;

· отмечается рост по статьям проценты к получению и доходы от участия в других организациях;

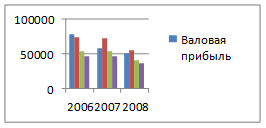

Динамика показателей прибыли предприятия представлена на рисунке 8.

Рис. 8 Динамика показателей прибыли МУП «Электросеть» в 2006 – 2008 гг.

Как видно из построенной диаграммы, все показатели прибыли имеют устойчивую тенденцию к снижению, что, несомненно, является отрицательным моментом.

Относительными характеристиками финансовых результатов предприятия являются показатели рентабельности.

Показатели рентабельности более полно, чем прибыль характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Проведем анализ рентабельности предприятия за 2006 – 2008 гг. Данные представлены в таблице 10.

Из произведенных расчетов видно, что наблюдается тенденция к снижению всех показателей рентабельности.

Снижение рентабельности продаж говорит о снижении прибыли на единицу реализованных услуг. Снижение экономической (общей) рентабельности свидетельствует об уменьшении прибыли с каждого рубля, вложенного в активы. Рентабельность внеоборотных активов говорит об эффективности их использования. Этот показатель также снижается.

Частным показателем рентабельности внеоборотных активов является фондорентабельность, постоянное снижение которой свидетельствует об уменьшении прибыли, приходящейся на единицу стоимости основных средств.

Уровень рентабельности собственного капитала снизился, что говорит об уменьшении отдачи капитала предприятия.

Снижение рентабельности основной деятельности показывает, что прибыль с каждого затраченного рубля уменьшилась, и вызвано это опережающими темпами роста себестоимости над темпами роста прибыли от реализации.

Таблица 10.

Показатели рентабельности МУП «Электросеть»

| Показатель | 2006 | 2007 | 2008 | Отклонения | |||

| 2007 к 2006 | 2008 к 2007 | ||||||

| Абс. | Отн., % | Абс. | Отн., % | ||||

| Рентабельность продаж, % | 8,65 | 6,08 | 4,40 | - 2,57 | 70,29 | - 1,68 | 72,37 |

| Фондорентабельность, % | 21,27 | 12,90 | 9,99 | - 8,37 | 60,65 | - 2,91 | 77,44 |

| Рентабельность собственного капитала, % | 14,73 | 8,88 | 7,36 | - 5,85 | 60,29 | - 1,52 | 82,88 |

| Рентабельность внеоборотных активов, % | 15,54 | 9,42 | 7,68 | - 6,12 | 60,62 | - 1,74 | 81,53 |

| Рентабельность основной деятельности (окупаемость издержек). % | 9,52 | 6,50 | 4,62 | - 3,02 | 68,28 | - 1,88 | 71,08 |

| Рентабельность постоянного (перманентного капитала), % | 19,38 | 11,68 | 9,20 | - 7,70 | 60,27 | - 2,48 | 78,77 |

| Общая рентабельность, % | 17,92 | 10,19 | 7,51 | - 7,73 | 56,86 | - 2,68 | 73,70 |

Проведенный анализ финансовых результатов, то есть прибыли и рентабельности показывает о снижении эффективности работы предприятия в 2007 – 2008 годах.

2.7 Анализ деловой активности предприятия

Деловая активность – это результативность работы предприятия относительно величины авансированных ресурсов или величины их потребления в процессе производства.

Финансовое положение предприятия, его ликвидность и платежеспособность непосредственно зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

На оборачиваемость отдельных статей активов предприятия оказывают влияние многие факторы, поэтому анализ оборачиваемости имеет большое значение для эффективного управления оборотным капиталом предприятия.

Существует ряд показателей и коэффициентов деловой активности предприятия. Проведем их расчет и анализ за 2006 – 2008 гг.

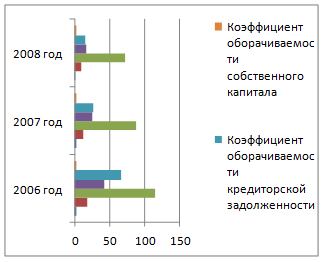

Динамика изменения коэффициентов деловой активности за 2006 – 2008 гг. представлена на рисунке 9 и таблице 11. Данные для расчета взяты из Приложений Б и В.

Как видно из рисунка все коэффициенты имеют тенденцию к снижению, что является отрицательным моментом.

Рис. 9 Динамика коэффициентов деловой активности в 2006 – 2008 гг.

Таблица 11.

Показатели деловой активности предприятия за 2006 – 2008 гг.

| Показатель | Формула для расчета | 2006 год | 2007 год | 2008 год | Изменения | |

| 2007 к 2006 гг. | 2008 к 2008 гг. | |||||

| Коэффициент общей оборачиваемости капитала |

| 2,27 | 1,92 | 1,88 | - 0,35 | - 0,04 |

| Средний срок оборота капитала, дни |

| 160,79 | 190,10 | 194,15 | 29,31 | 4,05 |

| Коэффициент оборачиваемости оборотных средств |

| 18,74 | 12,45 | 9,43 | - 6,29 | - 3,02 |

| Средний срок оборота оборотных активов, дни |

| 19,48 | 29,32 | 38,71 | 9,84 | 9,39 |

| Коэффициент оборачиваемости материальных оборотных средств |

| 115,75 | 88,17 | 73,23 | - 27,58 | - 14,94 |

| Средний срок оборота материальных средств, дни |

| 3,15 | 4,14 | 4,98 | 0,99 | 0,84 |

| Коэффициент оборачиваемости дебиторской задолженности |

| 42,35 | 26,03 | 16,90 | - 16,32 | - 9,13 |

| Средний срок оборота дебиторской задолженности дни |

| 8,62 | 14,02 | 21,60 | 5,4 | 7,58 |

| Коэффициент оборачиваемости кредиторской задолженности |

| 66,32 | 27,34 | 15,60 | - 38,98 | - 11,74 |

| Продолжительность оборота кредиторской задолженности дни |

| 5,50 | 13,35 | 23,40 | 7,85 | 10,05 |

| Коэффициент оборачиваемости собственного капитала |

| 2,44 | 2,16 | 2,24 | - 0,28 | 0,08 |

| Продолжительность операционного цикла |

| 11,77 | 18,16 | 26,58 | 6,39 | 8,42 |

| Продолжительность финансового цикла |

| 6,27 | 4,81 | 3,18 | - 1,46 | - 1,63 |

Снижение коэффициента общей оборачиваемости капитала свидетельствует о снижении общей ресурсоотдачи имущества и увеличении среднего срока оборота капитала.

Коэффициент оборачиваемости оборотных средств указывает на снижение оборачиваемости всех оборотных средств. Определение коэффициента оборачиваемости дебиторской задолженности указывает на то, что оборачиваемость средств в расчетах снижается на протяжении трех лет. Срок оборачиваемости кредиторской задолженности увеличивается, что является отрицательной тенденцией с позиции соблюдения платежной дисциплины.

Таким образом, по данным проведенного анализа можно сделать следующие выводы.

Анализ состава и структуры имущества показал, что предприятие обеспечено основными фондами. Большой удельный вес в структуре основных фондов занимают промышленно-производственные фонды, что является положительным для производственного процесса. За 2006 – 2008 гг. произошло увеличение стоимости основных фондов, что важно за счет роста промышленно-производственных фондов.

Анализ использования трудовых ресурсов дал следующие результаты. Имеющиеся трудовые ресурсы используются недостаточно полно. Выявлены существенные целодневные и внутрисменные потери рабочего времени.

На основании проведенного анализа ликвидности и платежеспособности можно сделать вывод, что баланс предприятия не является абсолютно ликвидным в настоящее время.

На основе анализа финансовой устойчивости видно, что в настоящее время предприятие имеет нормальную финансовою устойчивость.

Как показал анализ финансовых результатов предприятия. Валовая прибыль предприятия имеет тенденцию к снижению, и ее удельный вес падает за счет роста себестоимости работ и услуг. За счет роста себестоимости снижается удельный вес прибыли от продаж, и, как следствие, снижение чистой прибыли.

Анализ рентабельности показал, что наблюдается тенденция к снижению всех показателей рентабельности, что является отрицательным моментом.

Анализ деловой активности предприятия показал, что все коэффициенты деловой активности имеют тенденцию к снижению, что является отрицательным моментом. Это говорит о снижение эффективности работы предприятия за последние годы.

Дата: 2019-12-22, просмотров: 426.