Характеристика МУП «Электросеть» г. Череповца

Анализ состава и структуры имущества

Анализ использования трудовых ресурсов

Оценка ликвидности и платежеспособности

Анализ финансовой устойчивости предприятия

Анализ финансовых результатов деятельности предприятия

Анализ деловой активности предприятия

Предложения по совершенствованию финансово-хозяйственной деятельности МУП «Электросеть»

Мероприятия по снижению потерь электроэнергии в электрических сетях

Работа с дебиторской задолженностью

Создание группы прочих доходов

Заключение

Список использованных источников

Приложения

Введение

Для современной экономики характерна усиливающаяся нестабильность внешней среды. События становятся все более непредсказуемыми. Анализ финансово-хозяйственной деятельности предприятия дает возможность разработать необходимую стратегию и тактику развития хозяйствующего субъекта, на основе которых формируется производственная программа, выявляются резервы повышения эффективности производства.

Анализ финансово-хозяйственной деятельности предприятия – комплексный метод изучения, измерения и обобщения влияния отдельных факторов на выполнение хозяйственных планов и на динамику развития предприятия.

Цель анализа состоит не только в том, чтобы установить и оценить финансовое состояние предприятия, но и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансово-хозяйственной деятельности показывает, по каким направлениям необходимо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия. Результаты анализа показывают, направления развития предприятия в конкретный период его деятельности. Главной целью анализа является своевременно выявлять и устранять недостатки в финансово-хозяйственной деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Тема выпускной квалификационной работы актуальна в настоящее время, поскольку своевременное и постоянное отслеживание динамики показателей финансово-хозяйственной деятельности предприятия позволяет вовремя замечать признаки неблагополучия и принимать правильные управленческие решения для успешного развития предприятия. Целью выпускной квалификационной работы является разработка предложений по совершенствованию финансово-хозяйственной деятельности предприятия.

Для достижения цели выпускной квалификационной работы необходимо решить следующие задачи:

1. Изучить теоретические основы анализа финансово-хозяйственной деятельности;

2. Провести комплексный анализ финансово-хозяйственной деятельности предприятия и определить наиболее слабые позиции в финансовом состоянии предприятия в настоящий момент;

3. Разработать мероприятия по совершенствованию финансово-хозяйственной деятельности и оценить их эффективность.

Объектом исследования выпускной квалификационной работы является предприятие городского хозяйства МУП «Электросеть».

Предметом исследования является финансово-хозяйственная деятельность данного предприятия.

Источниками информации для выполнения работы являются труды российских и зарубежных авторов, законы РФ, а также годовая бухгалтерская отчетность предприятия за 2006 – 2008 гг.

Практическая значимость данной выпускной квалификационной работы заключается в том, что результаты анализа финансово-хозяйственной деятельности и предложенные мероприятия по ее совершенствованию могут быть использованы руководством предприятия для принятия управленческих решений и внедрения на практике разработанных проектов.

1. Теоретические основы экономического анализа финансово-хозяйственной деятельности предприятия

1.1 Сущность анализа финансово-хозяйственной деятельности и его роль в управлении предприятием

Анализ финансово-хозяйственной деятельности — это систематизированная совокупность методов, способов, приемов, используемых для получения выводов и рекомендаций экономического характера в отношении некоторого субъекта хозяйствования.

Процедура проведения анализа состоит из разделения проблемы на составляющие части, более доступные для изучения. С использованием специальных методов, способов, приемов решаются отдельные задачи, а их объединение позволяет получить общее решение проблемы.[3.С.5]

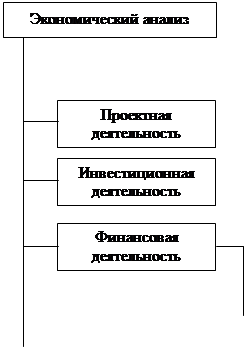

Экономический анализ направлен на исследование процессов, возникающих при создании и продаже продукции (товаров, услуг). Поскольку создание и продажа продукции (товаров, услуг) предусматривают ряд последовательных этапов (тематических направлений, видов деятельности), описываемых концепцией жизненного цикла систем, то и тематическими направлениями экономического анализа являются такие виды деятельности, как проектная, инвестиционная, финансовая, производственная и другие. Тематические направления анализа представлены на рисунке 1.

Выделяются такие тематические виды экономического анализа, как экономический анализ в проектной деятельности, инвестиционной деятельности, в финансовой и производственной деятельности и т.д. Поскольку производственная и финансовая деятельность предприятия неразрывно связаны между собой, то употребляется термин «финансово-хозяйственная деятельность». [3.С.5]

| |||

| |||

|

|

Рис. 1 Тематические направления экономического анализа

Предметом анализа является деятельность конкретных хозяйствующих субъектов любой формы собственности, направленная на получение прибыли или обеспечение сбалансированности расходов и доходов, изучаемая комплексно с целью объективной оценки ее эффективности и выявления резервов ее повышения, а также обеспечения устойчивости функционирования анализируемого хозяйствующего субъекта.

Цель анализа финансовой деятельности конкретных хозяйствующих субъектов любой формы собственности — подготовить информацию для принятия управленческих решений.

Информация для принятия управленческих решений подготавливается по трем направлениям:

· оценка исследуемых явлений;

· диагностика, т.е. установление причинно-следственных связей и оценка «силы влияния» отдельных факторов на результат;

· прогнозирование последствий принимаемых решений.

Понять результаты оценки, диагностики и прогнозирования можно, зная законы развития и функционирования систем. [4.С.70]

Указанная цель предполагает, с одной стороны, изучение законов развития и функционирования систем для их последующего использования в экономическом анализе, а с другой – выработку методов анализа, адекватных различным состояниям, стадиям, этапам развития систем и конкретным задачам анализа.

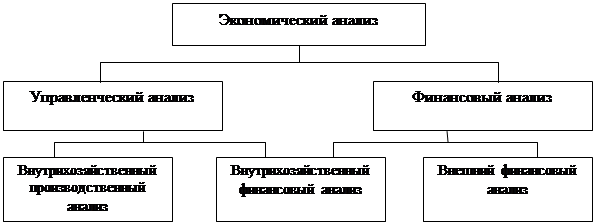

В основе классификации видов экономического анализа лежит классификация функций управления, поскольку экономический анализ является необходимым элементом каждой функции управления экономикой (рис. 2).[3.С.7]

|

Рис. 2 Содержание экономического анализа

В специальной литературе виды экономического анализа классифицируются не только по двум главным признакам: содержанию процесса и объектам управления. Виды экономического анализа, кроме того, классифицируют по:

1. субъектам, т.е. кто проводит анализ (руководство и экономические службы, собственники и органы хозяйственного управления, поставщики, покупатели, кредитные и финансовые органы);

2. периодичности (периодический годовой, квартальный, месячный, декадный, ежедневный, сменный анализ);

3. содержанию и полноте изучаемых вопросов (полный анализ всей хозяйственной деятельности, локальный анализ деятельности отдельных подразделений, тематический анализ отдельных вопросов экономики);

4. методам изучения объекта (комплексный, сравнительный, сплошной и выборочный анализ и т.д.)

Результаты проведения комплексного анализа финансово-хозяйственной деятельности предприятия должны позволить практически в реальном масштабе времени принимать решения по устранению негативного воздействия внешних и внутренних факторов. Именно с помощью систематического финансово-экономического анализа можно перейти к разработке действенной системы планирования и прогнозирования, рейтинговой оценке финансового состояния и инвестиционной привлекательности предприятия, что является основой антикризисного управления.

1.2 Содержание комплексного экономического анализа

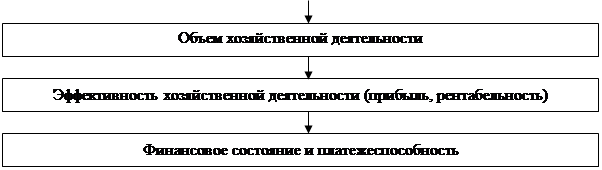

Основное отличие комплексного анализа – единая цель и всесторонность (системность) анализа. Системность проявляется в определенной логике, в обоснованной последовательности рассмотрения показателей финансово-хозяйственной деятельности, что представлено на рисунке 3. [4.С.86]

На практике отдельные виды анализа встречаются редко, но необходимо знать важнейшие принципы их организации и методы. На каждом уровне управления ежедневно принимается множество решений, обоснованных различными видами экономического анализа.

Основой для принятия решений по регулированию производства является оперативный анализ, для которого характерно моделирование хозяйственных ситуаций, применение стандартных решений.

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 3 Схема анализа основных групп показателей в системе комплексного экономического анализа

Для решения задач стратегического управления, как правило, применяется итоговый комплексный экономический анализ отдельных предприятий, всесторонний анализ экономической перспективы их развития.

Главное в комплексном анализе — системность, увязка отдельных разделов анализа между собой, анализ взаимосвязи и взаимной обусловленности этих разделов и выход результатов анализа каждого блока на обобщающие показатели эффективности.

1.3 Система формирования экономических показателей как база анализа финансово-хозяйственной деятельности

Соотношение экстенсивности и интенсивности развития выражается в показателях использования производственных ресурсов. Объем производства в стоимостном выражении и выручка от реализации есть результат воздействия всех видов ресурсов.

В свою очередь, каждый показатель использования ресурсов (фондоотдача, материалоотдача, производительность труда, оборачиваемость оборотных средств и др.) формируется под воздействием других факторов – экстенсивных и интенсивных. Для выявления интенсивности в чистом виде следует проводить углубленный анализ. Для целей комплексного анализа приведенные выше показатели использования ресурсов можно считать интенсивными факторами. На рисунке 4 представлены факторы, показатели и конечные результаты повышения интенсификации и эффективности финансово-хозяйственной деятельности.

Управление эффективностью связано с факторами интенсификации, которые в совокупности характеризуют технико-организационный уровень производства. Непосредственными источниками эффективности являются производственные ресурсы, использование которых может быть экстенсивным и интенсивным. Высокие темпы повышения эффективности могут быть обеспечены только интенсивными факторами.

| ||

|

| Производственные ресурсы (средства и предметы труда, живой труд) | Производительность труда или трудоемкость | Потребление (затраты) ресурсов (себестоимость) |

| Материалоотдача или материалоемкость | ||

| Амортизациоотдача средств труда или амортизациоемкость | ||

| Оборачиваемость основных производственных фондов | Применение (авансирование) ресурсов | |

| Оборачиваемость оборотных производственных фондов

|

|

Рис. 4 Схема факторов и показателей эффективности финансово-хозяйственной деятельности предприятия

Конечные результаты хозяйственной деятельности характеризуются объемом производственной деятельности, финансовыми результатами, финансовым состоянием и платежеспособностью организации.[3.С.90]

Хозяйственная деятельность предприятия характеризуется системой экономических показателей, которая включает:

Показатели использования основных производственных средств:

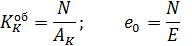

фондоотдача –  ,

,

фондоемкость –  ,

,

амортизация –  ,

,

где F – основные средства;

N – объем продукции;

А – амортизации.

Показатели использования материальных ресурсов:

материалоотдача –  ,

,

материалоемкость –  ,

,

где М – материальные разряды,

N – объем продукции.

Показатели использования труда и заработной платы:

производительность труда –  ,

,

трудоемкость –  ,

,

где R – показатели использования труда,

N – объем продукции.

Показатели объема, структуры и качества продукции, создаваемой в процессе использования перечисленных и иных производственных ресурсов:

где N – объем продукции,

F – основные средства,

М – материальные разряды,

R – показатели использования труда.

Одновременно потребленные ресурсы формируют совокупные затраты, или себестоимость продукции:

где S – себестоимость продукции,

А – амортизации,

М – материальные разряды,

U – оплата труда.

Разница между объемом продукции и ее себестоимостью определяет величину, динамику и качество прибыли:

где П – прибыль,

N – объем продукции,

S – себестоимость продукции.

На приобретение примененных ресурсов необходимо авансировать капитал, который характеризуется величиной и структурой (внеоборотный и оборотный капитал):

где Ак – авансированный капитал,

F – основные средства,

Е – оборотные средства.

Оборачиваемость капитала характеризуется показателями:

где  – оборачиваемость капитала,

– оборачиваемость капитала,

N – объем продукции,

Ак – авансированный капитал,

е0 – оборачиваемость оборотных средств,

Е – оборотные средства.

Обобщающим показателем эффективности финансово-хозяйственной деятельности является показатель активов:

где Ra – рентабельность,

П – прибыль,

Ак – авансированный капитал,

N – объем продукции.

Таким образом, каждый показатель имеет свое значение и место в системе контроля и анализа, и только комплексное использование всех показателей дает возможность всесторонне и объективно исследовать финансово-хозяйственную деятельность предприятия.[5.С.91]

1.4 Классификация методов и приемов анализа финансово-хозяйственной деятельности

Характерными особенностями методов экономического анализа являются: использование системы показателей; изучение причин изменения этих показателей; выявление и измерение взаимосвязи между показателями.

Система показателей формируется в ходе планирования, учета и анализа, разработки систем и подсистем экономической информации.

Задачей анализа является раскрытие и изучение причин (факторов) изменения показателей, входящих в систему.

Выявить все причины затруднительно и практически нецелесообразно. Задача аналитика состоит в том, чтобы установить наиболее существенные из них. [4.С.70]

Существуют различные классификации методов финансового анализа. Практика финансового анализа выработала основные правила чтения (методику анализа) финансовых отчетов. Среди можно выделить основные:

Горизонтальный анализ (временной) - сравнение каждой позиции отчетности с предыдущим периодом.

Вертикальный анализ (структурный) - определение структуры итоговых финансовых показателей, с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. Основной тенденции динамики показателя. С помощью тренда ведется перспективный прогнозный анализ.

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности по отдельным показателям фирмы, определение взаимосвязи показателей.

Сравнительный анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со средне отраслевыми и средними хозяйственными данными.

В качестве инструментария для финансового анализа широко используются финансовые коэффициенты. Это относительные показатели финансового состояния предприятия, которые выражают отношение одних абсолютных финансовых показателей к другим.

2. Анализ финансово-хозяйственной деятельности МУП «Электросеть» г. Череповца

2.1 Характеристика МУП «Электросеть» г. Череповца

Предприятие МУП «Электросеть» г. Череповца, основано в 1916 году. Запуск электростанции произошел в феврале 1916 года. Череповецкая городская электро-водопроводная станция объединяла четыре объекта: электростанция, водопровод, канализация, монтажное бюро. Основной задачей являлось снабжение водой и электрической энергией г. Череповца и железной дороги, спуск нечистот и проведение мелких монтажных работ.

На основании постановления Череповецкого горисполкома от 29 мая 1940 года с 1 июня водопровод и канализация были выделены в самостоятельную хозрасчетную единицу с самостоятельным балансом. Основными задачами электростанции остались: обслуживание города электроэнергией и проведение монтажных работ.

До 1920 года она находилась в ведении отдела коммунального хозяйства Череповецкого губисполкома, с 1920 по 1927 годы Череповецкого уездного коммунального отдела, с 1927 по 1930 годы подчинялась Череповецкому горкомхозу. С 1 января 1965 года Череповецкая городская электросеть была передана на областной бюджет Вологодскому областному энергоуправлению.

10 июня 1971 года Череповецкой городской электросети были переданы электрические сети г. Белозерска, п. Кадуй и Чебсары. Позднее переданы также сети Кириллова, поселков Вашки, Суда, Шексна.

В 1997 году Государственное предприятие «Череповецкая межрайонная электросеть» решением КУИ г. Череповца реорганизовано в Муниципальное унитарное предприятие «Череповецкая межрайонная электросеть». В этом же году МУП «ЧМРЭС» впервые получило в соответствии со своим статусом право самостоятельно участвовать в Региональной энергетической комиссии по тарифному регулированию.

2 июня 2004 года в соответствии с Постановлением мэрии города Череповца Муниципальное унитарное предприятие «Череповецкая межрайонная электросеть» переименовано в Муниципальное унитарное предприятие г. Череповца «Электросеть».

Объем годового потребления электроэнергии МУП «Электросеть» превышает 600 млн. кВт/ч.

Основными видами деятельности предприятия являются:

· передача и распределение электрической энергии, обеспечение потребителей в пределах располагаемой мощности;

· обеспечение электроснабжения потребителей, подключение к сетям филиала в соответствии с заключенными договорами;

· выполнение работ, определяющих условия параллельной работы в соответствии с режимами Единой энергетической системы в рамках договорных отношений;

· обеспечение эксплуатации энергетического оборудования в соответствии с действующими нормативными требованиями, проведения своевременного и качественного ремонта энергетического оборудования, технического перевооружения и реконструкции энергетических объектов;

· ремонт, техническое перевооружение и развитие элементов региональной энергосистемы.

В настоящее время череповецкие электрические сети входят в состав Вологодской энергетической системы. Предприятие осуществляет эксплуатацию и ремонт электрических сетей (линий и подстанций) напряжением 0,4 – 220 кВ, расположенных в шести административных районах западной части Вологодской области.

Основными промышленными потребителями электроэнергии являются ОАО «Северсталь», ОАО «Аммофос», ОАО Череповецкое производственное объединение (ЧПО) «Азот», ЗАО Специализированное предприятие (СП) «Агро-Череповец», ОАО «Северсталь-Метиз», гидросооружения Волго-Балтийского водного пути и электротяга Северной и Октябрьской железных дорог.

С объединенной энергосистемой Череповецкий энергоузел связан транзитными линиями 500 кВ Конаково – Череповец и Череповец – Вологда – Кострома, линиями 220 кВ Пошехонье – Череповец – 1,2 и двумя транзитными линиями 110 кВ Череповец – Вологда.

В составе МУП «Электросеть» организовано 10 производственных служб, цех ремонта оборудования по функциональному принципу и 7 районных распределительных сетей.

Эксплуатационно-ремонтное оборудование электрических сетей осуществляется по смешанной схеме:

· капитальный ремонт линий и подстанций 35 – 220 кВ и техническое обслуживание средств диспетчерско-технологического управления, релейной защиты и автоматики выполняются в основном централизованно с базы предприятия;

· капитальный и текущий ремонты распределительных сетей 0,4 – 10 – 35 кВ и частично оборудования подстанций проводятся персоналом районов электрических сетей с баз, расположенных в центрах административных районов.

МУП «Электросеть» является эксплуатационным, т.е. основной деятельностью является не производство продукции, а услуги по передаче и распределению энергии, учитывая потери в электрических сетях при передаче.

2.2 Оценка состава и структуры имущества

При анализе финансово-хозяйственной деятельности предприятия особое внимание уделяется изучению состояния, динамики и структуры основных средств, так как они занимают большой удельный вес в долгосрочных активах предприятия.

Дата: 2019-12-22, просмотров: 412.