В рамках данного отчета по практике рассмотрим особенности хозяйственной деятельности предприятия ОАО «Астраханьгазсервис».

Важное условие, которое нужно соблюдать при анализе основных технико-экономических показателей, - необходимость обеспечения их сопоставимости, поскольку сравнивать можно только качественно однородные величины. При этом должны быть учтены следующие требования:

§ единство объемных, стоимостных, качественных и структурных факторов;

§ единство промежутков или моментов времени, за которые были исчислены сравниваемые показатели;

§ сопоставимость исходных условий производства (технических, природно-климатических и пр.);

§ единство методики исчисления показателей и их состава.

В процессе проведенного ниже анализа были рассмотрены данные за три последних года.

Таблица 1

Основные экономические показатели деятельности ОАО «Астраханьгазсервис»

| Показатель | Ед. изм. | 2005 | 2006 | 2007 | Абсолютное изменение, (+, -) | Темп роста, % | |||

| 2006 от 2005 | 2007 от 2006 | 2007 к 2005 | 2006 к 2005 | 2007 к 2006 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Объем оказанных услуг | тыс. руб. | 299482 | 286157 | 135154 | -13325 | -151003 | 45,13 | 95,55 | 47,23 |

| Выручка от реализации услуг | тыс. руб. | 299482 | 286157 | 135154 | -13325 | -151003 | 45,13 | 95,55 | 47,23 |

| Полная себестоимость оказанных услуг | тыс. руб. | 295684 | 263150 | 136628 | -32534 | -126522 | 46,21 | 89,00 | 51,92 |

| Затраты на 1 руб. оказанных услуг | руб. | 0,99 | 0,92 | 1,01 | -0,07 | 0,09 | 102,39 | 93,14 | 109,93 |

| Среднесписочная численность ППП | чел. | 682 | 692 | 622 | 10 | -70 | 91,20 | 101,47 | 89,88 |

| Среднегодовая выработка 1 работника ППП | тыс. руб. | 439,12 | 413,52 | 217,29 | -25,60 | -196,23 | 49,48 | 94,17 | 52,55 |

| Фонд оплаты труда | тыс. руб. | 75939 | 86173 | 83936 | 10234 | -2237 | 110,53 | 113,48 | 97,40 |

Продолжение таблицы 1

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Среднегодовая заработная плата одного работающего | тыс. руб. | 111,35 | 124,53 | 134,95 | 13,18 | 10,42 | 121,19 | 111,84 | 108,37 |

| Среднегодовая стоимость ОПФ | тыс. руб. | 134787 | 133306 | 130687 | -1481 | -2619 | 96,96 | 98,90 | 98,04 |

| Фондоотдача | руб. | 2,22 | 2,15 | 1,03 | -0,08 | -1,11 | 46,55 | 96,61 | 48,18 |

| Фондовооруженность | тыс. руб. | 197,63 | 192,64 | 210,11 | -5,00 | 17,47 | 106,31 | 97,47 | 109,07 |

| Прибыль до налогообложения | тыс. руб. | 2307 | 11982 | 12843 | 9675 | 861 | 5,5 раза | 5 раз | 107,19 |

| Прибыль от реализации услуг | тыс. руб. | 3798 | 23007 | (1474) | 19209 | -24481 | - | 6 раз | - |

| Рентабельность основной деятельности | % | 1,28 | 8,74 | - | 7,46 | - | - | - | - |

| Рентабельность продаж | % | 1,27 | 8,04 | - | 6,77 | - | - | - | - |

Из таблицы 1 видно, что некоторые показатели из года в год снижаются. Объем услуг и выручка от их реализации к концу 2007 г. по сравнению с 2005 г. снизились на 52,77 %. Полная себестоимость с 295 684 тыс. руб. в 2005 г. сократилась сначала на 32 534 тыс. руб. или на 11 % в 2006 г., а затем на 159 056 тыс. руб. или на 54 % в 2007 г. Среднесписочная численность сократилась в 2007 г. на 8,8 %, что составило 622 человека это на 60 человек меньше чем в 2005 г. Среднегодовая выработка одного работника так же снизилась с 439,12 тыс. руб. в 2005 г. до 413,52 тыс. руб. - в 2006 г. и до 217,29 тыс. руб. – в 2007 г. Среднегодовая стоимость ОПФ сократилась к 2006 г. на 1 481 тыс. руб. по отношению к 2005 г., а в 2007 г. это уменьшение составило 2 619 тыс. руб. по отношению к 2006 г.

Так же, изучая динамику показателей представленных в таблице 1, можно увидеть и увеличение некоторых из них. Одним из отрицательных моментов является увеличение затрат на 1 руб. оказанных услуг. В 2007 г. это увеличение составило 2 % по сравнению с 2005 г. Фонд оплаты труда возрос в 2006 г. на 10 236 тыс. руб. по отношению к 2005 г., но в 2007 г. изменение носит отрицательный характер – произошло сокращение фонда на 2 237 тыс. руб. по сравнению с 2006 г., что составило 83 936 тыс. руб. Среднегодовая заработная плата также подверглась увеличению с 111,35 тыс. руб. в 2005 г. до 124,53 тыс. руб. – в 2006 г., и до 134,95 тыс. руб. – в 2007 г. Прибыль до налогообложения увеличивается в 2007 г. в 5,5 раз по сравнению с 2005 г., и составила 12 843 тыс. руб. это на 7 % больше чем в 2006 г.

По результатам анализа основных экономических показателей деятельности ОАО «Астраханьгазсервис» можно сделать вывод об отрицательных результатах его функционирования, то есть о снижении производства, о чем говорит снижение объема оказанных услуг в 2006 г. – на 13 325 тыс. руб. по сравнению с 2005 г. Или на 4,5 % и в 2007 г. – на 151 003 тыс. руб. или на 53 %. Такое изменение объема услуг (Vу) произошло за счет влияния изменений среднесписочной численности ППП (Чппп) и среднегодовой выработки 1 работника ППП (Wгод), что можно представить в виде следующей факторной модели:

Vу= Чппп* Wгод (1)

С помощью способа цепной подстановки выявим количественное влияние изменений среднесписочной численности ППП и среднегодовой выработки на изменение объема оказанных услуг в 2006 г. По сравнению с 2005 г.:

Vу05 = Чппп05 х Wгод05 = 682 х 439,12 = 299 479,84 тыс. руб.

Vу(Чппп)05,06 = Чппп06 х Wгод05 = 692 х 439,12 = 303 871,04 тыс. руб.

Vу(Ср.выр.)05,06 = Чппп06 х Wгод06 = 692 х 413,52 = 286 155,84 тыс. руб.

Изменение объема работ в 2006 г. по сравнению с 2005 г. За счет влияния среднесписочной численности:

∆Vу(Чппп) = Vу(Чппп) – Vу (2)

∆Vу(Чппп)05,06 = Vу(Чппп)05,06 - Vу05 = 303 871,04 - 299 479,84 = + 4 391,20 тыс. руб.

Изменение объема работ в 2005 г. по сравнению с 2006 г. за счет влияния изменения среднегодовой выработки 1 работника ППП:

∆Vу(Wгод)05,06 = Vу(Wгод)05,06 - Vу(Чппп)05,06 = 286 155,84 - 303 871,04 =

= - 17 715,20 тыс. руб.

Совокупное влияние факторов на объем работ составит:

∆Vу(Чппп) + ∆Vу(Wгод) = 4 391,20 - 17 715,20 = - 13 324 тыс. руб.

Или Vу(Ср.выр.)06 - Vу(Ср.выр.)05 = 286 155,84 - 299 479,84 = - 13 324 тыс. руб.

В 2007 г. По сравнению с 2006 г. Изменение объема услуг выглядит следующим способом (с использованием метода цепных подстановок):

Vу06 = Чппп06 х Wгод06 = 692 х 413,52 = 286 155,84 тыс. руб.

Vу(Чппп)06,07 = Чппп07 х Wгод06 = 622 х 413,52 = 257 209,44 тыс. руб.

Vу(Ср.выр.)06,07 = Чппп07 х Wгод07 = 622 х 217,29 = 135 154,38 тыс. руб.

Изменение объема работ в 2007 году по сравнению с 2006 г. За счет влияния среднесписочной численности:

∆Vу(Чппп)06,07 = Vу(Чппп)06,07 - Vу06 = 257 209,44 - 286 155,84 = - 28 946,4 тыс. руб.

Изменение объема работ в 2006 г. по сравнению с 2007 г. за счет влияния изменения среднегодовой выработки 1 работника ППП:

∆Vу(Wгод)06,07 = Vу(Wгод)06,07 - Vу(Чппп)06,07 = 135 154,38 - 257 209,44 =

= - 122 055,06 тыс. руб.

Совокупное влияние факторов на объем работ составит:

∆Vу(Чппп)06,07 + ∆Vу(Wгод)06,07 = - 28 946,4 - 122 055,06 = - 151 001,46 тыс. руб.

Или Vу(Ср.выр.)07 - Vу(Ср.выр.)06 = 135 154,38 - 286 155,84 = - 151 001,46 тыс. руб.

Таким образом, из проведенного факторного анализа с использованием способа цепных подстановок можно сделать вывод об уменьшении объема выполненных работ в 2006 г. по сравнению с 2005 г. на 13 325 тыс. руб. В целом это является отрицательным моментом, но такое изменение произошло за счет изменения среднегодовой численности ППП на 10 человек, что снизило объем продукции на 4 391,2 тыс. руб. В то же время качество ППП труда снизилось, о чем свидетельствует уменьшение среднегодовой выработки 1 работника ППП на 25,60 тыс. руб., что отрицательно повлияло на величину объема оказанных услуг, которые снизились на 17 715,20 тыс. руб.

В тоже время на предприятии зафиксировано увеличение фонда оплаты труда и уровня среднегодовой заработной платы 1 работника ППП примерно на 12 % в обоих пунктах, что позволяет сделать вывод о применении на предприятии поощрительных выплат работникам.

В 2007 г. по сравнению с 2006 г. ситуация ухудшилась еще больше – объем оказанных услуг сократился на 151 003 тыс. руб., т. е. за счет снижения среднегодовой выработки 1 работника ППП на 47,5 %, что снизило объем работ на 122 055,06 тыс. руб. Такое отрицательное изменение возможно за счет резкого сокращения среднесписочной численности ППП на 70 человек, что составило 10 %, что в свою очередь сократило объем услуг на 28 946,4 тыс. руб. В связи с этим снизился и фонд оплаты труда на 2,6 %.

Также из расчетов видно, что темп роста средней заработной платы (2006 г. - 111,84%, 2007 г . – 108,37 %) выше, чем темп роста среднегодовой выработки 1 работника ППП (2006 г. - 94,17%, 2007 г. – 52,5 %), что говорит о нерациональном формировании фонда оплаты труда и может отрицательно повлиять на снижение себестоимости и увеличение суммы прибыли.

Как уже было отмечено, численность работников возросла в 2006 г. по сравнению с 2005 г. на 10 человека и сократилась в 2007 г. по сравнению с 2006 г. на 70; заработная плата в 2006 г. по сравнению с 2005 г. увеличилась на 13,18 тыс. руб., благодаря росту фонда зарплаты в 2006 г. на 10 234 тыс. руб., а в 2007 г. – на 10,42 тыс. руб. из-за значительного сокращения штата сотрудников. Негативно повлияло на размер заработной платы 1 работника уменьшение среднегодовой выработки в 2006 г. по сравнению с 2005 на 25,60 тыс. руб., а в 2007 г. – на 196,26 тыс. руб.

Зависимость между средней заработной платой, среднесписочной численностью работников и фондом заработной платы можно выразить с помощью формулы:

ФОТ = З*Ч (3)

Т.е. изменение фонда оплаты труда происходит либо за счёт изменения среднего уровня заработной платы, либо под влиянием изменения численности работников. Оценить действия каждого фактора позволит проведенный факторный анализ:

Таблица 2

Исходные данные

| Вид сотрудников | 2005 | 2006 | 2007 | ||||||

| Числен ность | З. плата | ФОТ | Числен ность | З. плата | ФОТ | Числен ность | З. плата | ФОТ | |

| Рабочие | 493 | 84,95 | 41880 | 478 | 97,50 | 46605 | 418 | 99,00 | 41381 |

| Служащие | 189 | 180,21 | 34059 | 214 | 184,90 | 39568 | 204 | 208,60 | 42555 |

| Итого | 682 | 75939 | 692 | 86173 | 622 | 83936 | |||

ФОТ = å З1Ч1 / å З0Ч0 (4)

ФОТ = å З06Ч06 / å З05Ч05

ФОТ = (97,50 x 478 + 184,90 x 214) / (84,95 x 493 + 180,21 x 189) = 1,13 или 113 %

С помощью индексного метода найдем влияние изменений средней заработной платы в 2006 году по сравнению с 2005 годом на изменение ФОТ:

ФОТ = å З1Ч1 / å З0Ч1 (5)

ФОТ=å З06Ч06 /å З05Ч06

ФОТ = (97,50 x 478 + 184,90 x 214) / (84,95 x 478 + 180,21 x 214) = 1,09 или 109 %

Найдем влияние изменений в численности работников в 2006 году по сравнению с 2005 годом на изменение ФОТ:

ФОТ = å З0Ч1 / å З0Ч0 (6)

ФОТ = å З05Ч06 /å З05Ч05

ФОТ=(84,95 x 478 + 180,21 x 214) / (84,95 x 493 + 180,21 x 189) = 1,04 или 104 %

На увеличение фонда оплаты труда в 2006 г. по сравнению с предыдущим на 13 % положительное влияние оказал и рост средней заработной платы на предприятии на 9 % и увеличение численности персонала организации на 4 %. Таким образом, в основном на изменение фонда заработной платы повлиял рост средней зарплаты, так как 9 % > 4 %.

ФОТ = å З07Ч07 / å З06Ч06

ФОТ = (99 x 418 + 208,60 x 204) / (97,50 x 478 + 184,90 x 214) = 0,97 или 97 %

С помощью индексного метода найдем влияние изменений средней заработной платы в 2007 году по сравнению с 2006 годом на изменение ФОТ:

ФОТ=å З07Ч07 /å З06Ч07

ФОТ = (99 x 418 + 208,60 x 204) / (97,50 x 418+184,90 x 204) = 1,07 или 107 %

Найдем влияние изменений в численности работников в 2007 году по сравнению с 2006 годом на изменение ФОТ:

ФОТ = å З06Ч07 / å З06Ч06

ФОТ=(97,50 x 418+184,90 x 204) / (97,50 x 478 + 184,90 x 214) = 0,91 или 91 %

На уменьшение фонда оплаты труда в 2007 г. по сравнению с предыдущим на 3 % не оказал влияние рост средней заработной платы на предприятии на 7 %, повлияло сокращение численности персонала организации на 3 %.

Анализ основных экономических показателей деятельности ОАО "Астраханьгазсервис" показал увеличение прибыли от продажи услуг, которая возросла в 2006 г. в 6 раз по сравнению с 2005 г. Это обусловлено снижением себестоимости на 11 % в 2006 г. по сравнению с 2005 г. Но уже в 2007 году на предприятии образовался убыток в размере 1 474 тыс. руб. в связи с резким снижением выручки (почти на 50 %). Снижение себестоимости является положительным фактором, обуславливающим повышение прибыли и экономии ресурсов анализируемого предприятия, что подтверждается снижением затрат на 1 руб. оказанных услуг в 2006 г. по сравнению с 2005 г. на 7 %, но уже в 2007 г. данный показатель возрос почти на 10 %, что является отрицательным моментом в работе ОАО «Астраханьгазсервис».

В свою очередь, изменение выручки от продажи услуг имеет отрицательную тенденцию, то есть в 2006 г. по сравнению с 2005 г. она уменьшилась на 13 325 тыс. руб., а в 2007 г. по сравнению с 2006 г. – на 151 003 тыс. руб. Изменение выручки от выполненных работ можно детально проиллюстрировать с помощью использования метода абсолютных разниц и следующей факторной модели:

В =ОПФср х Фотд (7)

В - выручка от оплаты работ, услуг;

ОПФср - среднегодовая стоимость основных производственных фондов;

Фотд - фондоотдача основных производственных фондов.

Изменение выручки от выполненных работ, услуг в 2006 г. по сравнению с 2005 г. за счет изменения среднегодовой стоимости основных производственных фондов:

∆В = (ОПФ06 – ОПФ05) х Фотд05 = (133 306 – 134 787) х 2,22 = - 3 994 тыс. руб.

Изменение выручки от продажи услуг в 2006 г. по сравнению с 2005 г. за счет изменения фондоотдачи основных производственных фондов:

∆В = ОПФ06 х (Фотд06 – Фотд05) = 133 306 х (2,15 – 2,22) = - 9 331 тыс. руб.

Совокупное влияние факторов на изменение выручки от продажи услуг:

∆В + ∆В = - 3 994 – 9 331 = - 13 325 тыс. руб.

Или В06 – В05 = 286 157 – 299 482 = - 13 325 тыс. руб.

Изменение выручки от выполненных работ, услуг в 2007 г. по сравнению с 2006 г. за счет изменения среднегодовой стоимости основных производственных фондов:

∆В = (ОПФ07 – ОПФ06) х Фотд06 = (130 687 – 133 306) * 2,15 = - 5 624 тыс. руб.

Изменение выручки от продажи услуг в 2007 г. по сравнению с 2006 г. за счет изменения фондоотдачи основных производственных фондов:

∆В = ОПФ07 х (Фотд07 – Фотд06) = 130 687 * (1,03 – 2,15) = - 145 379 тыс. руб.

Совокупное влияние факторов на изменение выручки от продажи услуг:

∆В + ∆В = - 5 624 – 145 379 = - 151 003 тыс. руб.

Или В07 – В06 = 135 154 – 286 157 = - 151 003 тыс. руб.

Таким образом, из проведенных расчетов видно, что в 2006 г. по сравнению с 2005 г. на незначительное изменение выручки от продажи услуг влияние оказало незначительное снижение среднегодовой стоимости основных производственных фондов на 1,1 % который снизил ее сумму на 3 994 тыс. руб. В то же время выявилось снижение фондоотдачи на 3,4 %, что уменьшило сумму выручки от продажи продукции на 9 331 тыс. руб. Так как фондоотдача основных производственных фондов является обобщающим показателем эффективного использования основных производственных фондов, то такое ее изменение сигнализирует о неэффективном использовании современной техники, неполном использовании введенных в действие производственных мощностей и т.д.

В 2007 г. ситуация сильно ухудшилась в плане уменьшения выручки от продажи услуг на 5 624 тыс. руб. за счет снижения фондоотдачи ОПФ и на 145 379 тыс. руб. из-за сокращения стоимости ОПФ, что является следствием значительного ухудшения работы ОАО «Астраханьгазсервис» и неэффективного использования рабочего времени и трудовых ресурсов.

В целом деятельность ОАО "Астраханьгазсервис" можно назвать нестабильной в 2007 г., так как на ряду с ростом прибыли от продажи услуг в 2006 г. более чем в 6 раз по сравнению с 2005 г. и ростом рентабельности основной деятельности на 7,5 % и рентабельности продаж на 6,8 %, наблюдается образование убытка от продажи услуг в 2007 г. в размере 1 474 тыс. руб. Что показывает неблагоприятную тенденцию и нестабильность в функционирования анализируемого объекта.

Обзор литературы

В ходе написания дипломной работы, прежде всего, были изучены, а затем и использованы в работе законодательные акты, относящиеся к вопросу учета краткосрочных обязательств предприятия: федеральные законы, нормативные акты, постановления Правительства РФ, письма Минфина РФ и ГНС РФ, методические указания.

§ ФЗ «О внесении изменений и дополнений в Федеральный закон «Об акционерных обществах»;

§ Указ «Об обеспечении правопорядка при осуществлении платежей по обязательствам за поставку товаров (выполнение работ или оказание услуг)»;

§ Письмо «О порядке отражения в бухгалтерском учете товарообменных операций или операций, осуществляемых на бартерной основе»;

§ Постановление «Об утверждении норм возмещения командировочных расходов на территории РФ»;

§ Указание ЦБ РФ «О расчете наличными между юридическим лицами»;

§ ПБУ 13/2000 «Учет государственной помощи». Утверждено Приказом Минфина РФ от 16.10.2000 г. № 92н;

§ ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию». Утверждено Приказом Минфина РФ от 2.08.2001 г. № 60н;

§ ПБУ 16/02 «Информация по прекращению деятельности». Утверждено Приказом Минфина РФ от 2.07.2002 г. № 66н. и пр.

В качестве источника использовались правовые справочные системы «Гарант» и «Консультант плюс».

Основными учебниками бухгалтерского учета были такие книги как: «Бухгалтерский учет» (автор П. С. Безруких) [9], «Бухгалтерский финансовый учет» (автор В. П. Астахов) [6], в которых подробно изложены методологические аспекты учета краткосрочных обязательств. Авторами, для обобщения информации о состоянии расчетов с поставщиками, покупателями, различными дебиторами и кредиторами, подотчетными лицами, предлагается использовать шестой раздел плана счетов, предназначенный для учета расчетов. П. С. Безруких предлагает использовать вексельную форму расчета с кредиторами, как наиболее гибкую, оперативную и одновременно обеспечивающую укрепление платежной дисциплины, для учета задолженности по которым предлагается открытие специальных субсчетов к счету «Расчеты с покупателями и заказчиками». Сами векселя, по мнению автора, должны учитываться на забалансовых счетах «Обеспеченные обязательства и платежи полученные» и «Обеспеченные обязательства и платежи выданные».

В. Ф. Палий [16] определяет зависимость оценки обязательств от того, относятся они к точным (сумма известна уже в момент возникновения обязательств) или оцениваемым (все начисляемые обязательства). По мнению автора все обязательства перед кредиторами в отчетности следует показывать с процентами, причитающимися к выплате, а начисленные проценты отражать как сумму расходов на счетах учета затрат, прибыли, капитальных вложений.

При изучении вопроса учета обязательств был рассмотрен ряд статей в периодических изданиях. Так, например, в журнале «Научная жизнь», вышедшего в марте 2008 года, опубликована статья, посвященная проблеме сближения российских правил оценки кредиторской задолженности с требованиями МСФО. А. М. Низамутдинова [21] в своей статье проводит сравнение способов оценки обязательств. МСФО регламентируют использование дисконтированной стоимости для оценки кредиторской задолженности: в МСФО 16 "Основные средства" (§ 23), МСФО 2 "Запасы" (§ 18), МСФО 38 "Нематериальные активы" (§ 32) указано требование для случаев отсрочки оплаты свыше обычных условий признавать в качестве процентного расхода в течение периода отсрочки разницу между дисконтированной и номинальной суммой платежа.

В России традиционным можно считать подход к оценке кредиторской задолженности, использующий фактическую стоимость. Альтернативным является подход, доказывающий возможность применения дисконтированной стоимости.

Вопрос о том, какому подходу отдать предпочтение при составлении бухгалтерской отчетности российских компаний, является открытым на протяжении нескольких последних лет. Автор считает, что российские правила оценки задолженности можно считать в большой степени приближенными к требованиям международных стандартов финансовой отчетности. Однако способ оценки по дисконтированной стоимости является не единственным. Для максимального сближения отечественных норм с международными предлагается внести изменения в ПБУ 9/99 с тем, чтобы исключить вариантность оценки задолженности и упростить процедуру применения норм отечественного законодательства по оценке кредиторской задолженности.

Л. П. Фомичева [22], в своей статье «Списание безнадежной к погашению задолженности», опубликованной в журнале «Бухгалтерский вестник» за август 2007 года, рассматривает несколько подходов к списанию обязательств предприятия. Для подтверждения обоснованности сумм кредиторской задолженностей, числящихся на счетах бухгалтерского учета, необходимо проводить инвентаризацию обязательств и при этом руководствоваться требованиями, изложенными в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13 июня 1995 г. № 49.

Периодичность инвентаризации определяется предприятием самостоятельно, но есть случаи, не зависящие от воли руководства. Так, инвентаризация имущества и задолженности обязательно проводится всеми юридическими лицами перед составлением годовой отчетности и в иных случаях, перечисленных в п. 2 ст. 12 Федерального закона от 21 ноября 1996 г. Л? 129-ФЗ «О бухгалтерском учете».

Суммы кредиторской и депонентской задолженности, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты- (прочие доходы) у коммерческой организации или увеличение доходов у некоммерческой организации.

При проведении анализа финансового состояния предприятия была изучена работа В. В. Ковалева «Финансовый учет и анализ: концептуальные основы» в которой подробно изложена методология и проблемы анализа финансового состояния на предприятии. В настоящее время в России существуют различные методики проведения анализа финансового состояния.

Методика О. В. Ефимовой [10]. План для проведения финансового анализа:

1. Анализ платежеспособности и ликвидности: предварительная оценка платежеспособности и ликвидности; внутренний анализ состояния активов;

2. внутренний анализ краткосрочной задолженности.

3. Анализ структуры источников средств и их использования.

4. Анализ оборачиваемости оборотных средств: общая оценка оборачиваемости активов предприятия; движение денежных средств на предприятии; анализ дебиторской задолженности;

5. анализ оборачиваемости товарно-материальных запасов.

6. Анализ эффективности использования имущества.

7. Сводная оценка финансового состояния предприятия.

Методика Шеремета — Сайфулина [18]. План проведения анализа:

1. Общая оценка динамики и структуры статей бухгалтерского баланса.

2. Анализ финансовой устойчивости предприятия.

3. Анализ ликвидности баланса.

4. Анализ финансовых коэффициентов:

5. оценка рентабельности; оценка эффективности управления; оценка деловой активности; оценка рыночной стоимости; оценка ликвидности предприятия.

6. Методика оценки неудовлетворительной структуры баланса (банкротства).

7. Система показателей деловой активности и эффективности.

Методика Г. В. Савицкой. План проведения анализа:

1. Анализ финансовой структуры баланса.

2. Анализ равновесия между активами предприятия и источниками их формирования. Оценка финансовой устойчивости предприятия.

3. Оценка производственно-финансового левериджа.

4. Анализ запаса финансовой устойчивости (зоны безубыточности) предприятия.

5. Анализ платежеспособности предприятия на основе показателей ликвидности баланса.

6. Оценка платежеспособности предприятия на основе изучения потоков денежных средств.

7. Общая оценка финансового состояния предприятия.

8. Прогнозирование и разработка моделей финансового состояния субъекта хозяйствования.

4. Методика А. Б. Крутика, М. М. Хайкина. План проведения анализа:

1. Предварительная оценка финансового положения предприятия.

2. Анализ ликвидности и платежеспособности предприятия. Оценка финансовой устойчивости предприятия.

3. Анализ текущей деятельности: управление дебиторской задолженностью; управление производственными запасами; управление денежными потоками.

4. Анализ рентабельности.

5. Обобщенный анализ финансового состояния предприятия.

6. Анализ положения на фондовом рынке.

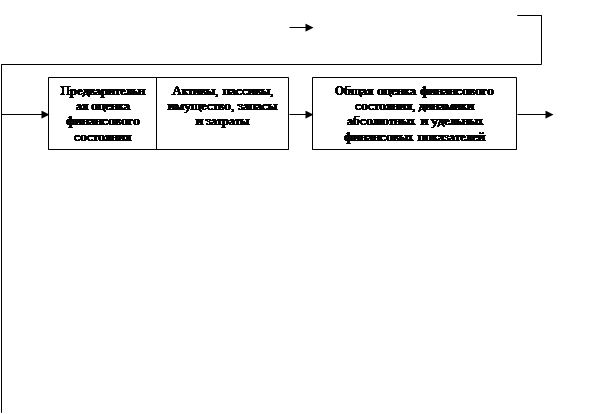

Методика В. В. Ковалева. План проведения анализа:

1.

|

|

|

| ||

| ||

| ||

| ||

Рис. 2 Схема анализа финансового состояния предприятия

§ характеристика общей направленности финансово-хозяйственной деятельности;

§ выявление «больных» статей.

2. Оценка и анализ экономического потенциала субъекта хозяйствования:

§ оценка имущественного положения:

§ построение аналитического баланса-нетто,

§ вертикальный анализ баланса,

§ горизонтальный анализ баланса,

§ анализ качественных сдвигов в имущественном положении;

§ оценка финансового положения: - оценка ликвидности,

§ оценка финансовой устойчивости.

3. Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования:

§ оценка производственной деятельности;

§ анализ рентабельности;

§ оценка положения на рынке ценных бумаг.

Для проведения дальнейшего анализа выбрана схема проведения финансового анализа, представленная на рис. 2. На наш взгляд, ее применение дает возможность более четкого и всестороннего рассмотрения финансового состояния предприятия, позволяет оценить все значимые показатели предприятия, фиксирующие результаты его финансовой деятельности, что в свою очередь обеспечивает своевременность принятия важных управленческих решений при улучшении финансового состояния предприятии. А также поможет предотвратить отрицательный результат деятельности предприятия.

Дата: 2019-12-22, просмотров: 430.