Погашение займов и кредитов (без процентов) (361). Здесь показывается сумма возвращенных кредитов и займов. Чтобы заполнить эту строку, нужно взять дебетовые обороты по счетам 66 и 67, которые корреспондируют со счетами учета денежных средств.

Погашение обязательств по финансовой аренде (362). Другое название финансовой аренды — это лизинг. Поэтому данная строка понадобится тем организациям, которые уплачивают лизинговые платежи или выкупную стоимость полученного по договору лизинга имущества.

Здесь потребуется собрать обороты по Дебету счета 76 «Расчеты с разными дебиторами» (субсчет «Задолженность по лизинговым платежам») в корреспонденции со счетами учета денежных средств.

Чистые денежные средства от финансовой деятельности (370). Показатель этой строки формируется как разность между суммами денежных средств, полученными организацией от проводимой ею финансовой деятельности, и суммами денежных средств, израсходованными на эти цели. Другими словами, складываются все поступления (приток денег) и вычитают все выплаты (отток денег). Итог расчета отражается с учетом знака результата (отрицательный результат показывается в круглых скобках).

После определения показателей, характеризующих движение денежных средств по текущей, инвестиционной и финансовой деятельности организации, вам следует приступить к заполнению трех итоговых строк Отчета о движении денежных средств.

Чистое увеличение (уменьшение) денежных средств и их эквивалентов (380). Эта строка показывает итог, нетто-поток денежных средств от всех трех видов деятельности. Для ее получения нужно результаты потоков всех видов деятельности сложить. При этом отрицательные показатели нужно не прибавлять, а вычитать. Значение строки может быть как положительным, так и отрицательным. Если сформировалась отрицательная величина, ее заключают в круглые скобки.

В российском законодательстве отсутствует понятие денежных эквивалентов. Поэтому, по всей видимости, придется использовать определение, приведенное в МСФО 7 «Отчеты о движении денежных средств». Под эквивалентом денежных средств понимаются краткосрочные, высоколиквидные вложения, легко обратимые в определенную сумму денежных средств и подвергающиеся незначительному риску изменения их стоимости.

Остаток денежных средств на конец отчетного периода (400). В этой строке должны быть отражены деньги, оставшиеся у организации в кассе, а также на расчетных, валютных, специальных и иных счетах в банках. Показатель этой строки рассчитывается как остаток денег на начало отчетного периода плюс (минус) значение строки «Чистое увеличение (уменьшение) денежных средств и их эквивалентов».

Величина влияния изменения курса иностранной валюты по отношению к рублю (401). Эта строка, хотя и вспомогательная, тем не менее, очень важная. Ее должны заполнить те организации, у которых в отчетном году происходило движение денежных средств, выраженных в иностранной валюте. Дело в том, что по правилам бухгалтерского учета иностранная валюта пересчитывается в российские рубли как на дату совершения с ней операций, так и на последний день отчетного периода.

При отражении же в отчете валюта пересчитывается в рубли по курсу ЦБ РФ на последний день отчетного года. Возникает разница между суммами иностранной валюты, пересчитанными для формы № 4, и теми суммами, которые отражены в бухгалтерском учете. Вот эта величина и должна быть показана по строке «Величина влияния изменений курса иностранной валюты по отношению к рублю».

Форма №5 «Приложение к бухгалтерскому балансу»

Заполнение почти всех разделов Приложения к бухгалтерскому балансу связано с каким-либо положением по бухгалтерскому учету (приведенным в нем разделом о раскрытии информации в бухгалтерской отчетности):

- «Нематериальные активы» - ПБУ 14/2007;

- «Основные средства» и «Доходные вложения в материальные ценности» - ПБУ 6/01 «Учет основных средств»;

- «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы» - ПБУ 17/02;

- «Финансовые вложения» - ПБУ 19/02;

- «Расходы по обычным видам деятельности» - ПБУ 10/99;

- «Государственная помощь» - ПБУ 13/2000.

В разделе «Нематериальные активы» суммы начисленной амортизации по видам нематериальных активов показываются независимо от варианта учета амортизации с использованием счета 05 «Амортизация нематериальных активов» либо амортизационные отчисления списываются непосредственно в кредит счета 04 «Нематериальные активы».

В разделе «Основные средства» идут сведения об основных средствах и амортизации. В этом разделе нужно указывать объекты, которые предприятие получило в аренду. Кроме этого, отдельно показывается та недвижимость, которую организация не успела в отчетном году зарегистрировать, но, тем не менее, использовала.

Бухгалтерам не нужно делить основные средства на производственные и непроизводственные и указывать те объекты (а также нематериальные активы), по которым амортизация в отчетном году не начислялась.

Бухгалтерам не нужно делить основные средства на производственные и непроизводственные и указывать те объекты (а также нематериальные активы), по которым амортизация в отчетном году не начислялась.

В разделе «Доходные вложения в материальные ценности» сообщаются сведения о доходных вложениях в материальные ценности (сумма остатков, поступления и выбытия) на основании счета 03.

В разделе «Расходы на научно-исследовательские, опытно-конструкторские и технологические расходы» указываются расходы на НИОКР на основании данных по счету 08.

При заполнении раздела «Расходы на освоение природных ресурсов» рекомендуется использовать порядок заполнения, принятый организацией для раздела «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы», а также учитывать порядок списания их стоимости по расходам, давшим положительный результат, приведенный в главе 25 НК РФ.

В разделе «Финансовые вложения» приводятся данные о финансовых вложениях. В этом разделе учитываются проводимые организацией корректировки рыночной стоимости ценных бумаг, и приводится сумма изменения. Кроме этого, надо указывать и отнесенную на финансовый результат разницу между первоначальной стоимостью векселей (а также облигаций) и их номиналом.

В разделе «Дебиторская и кредиторская задолженность» отражаются виды задолженности, без указания просроченных долгов и контрагентов, имеющих наибольшую задолженность. Необходимо приводить задолженности в разрезе группировок.

Строка 600 «Краткосрочная дебиторская задолженность» на начало и конец отчетного периода равна строке 240 «Бухгалтерского баланса».

Строка 601 «Расчеты с покупателями и заказчиками» равна строке 241 «Бухгалтерского баланса» Формы №1.

Строка 603 «Авансы выданные» заполняются на основании аналитического учета, сч.60.

Строка 620 «Итого» рассчитывается как сумма строк 610, 600 или сумма строк 230 и 240 Формы №1 «Бухгалтерского баланса».

Стока 630 «Краткосрочная кредиторская задолженность» на начало и конец отчетного периода складывается из суммы строк 631- 637.

Строка 637 «Прочая» содержит данные счетов 69, 70, 71, 75, 76, 79.

Строка 660 «Итого» рассчитывается как сумма строк 630, 640 или сумма строк 510, 610, 620 и 630 Формы №1 «Бухгалтерского баланса».

В разделе «Расходы по обычным видам деятельности (по элементам затрат)» расшифровываются расходы по основному виду деятельности. Заполняя этот раздел, не учитывают затраты, которые возмещают виновные лица. Также не берутся расходы по:

-передаче ценностей для нужд собственного производства и обслуживающих хозяйств;

- браку;

- непредвиденным простоям.

Строка 710 «Материальные затраты» содержит сумму по кредиту счета 10.

Строка 720 «Затраты на оплату труда» содержит кредитовый оборот по счету 70.

Строка 730 «Отчисления на социальные нужды» составляет кредитовый оборот по счету 69.

Строка 740 «Амортизация» включает в себя сумму счетов 04 и 05.

Строка 750 «Прочие затраты» содержит кредитовые суммы счетов 28, 68, 97.

Строка 760 «Итого по элементам затрат» рассчитывается как сумма строк 710, 720, 730, 740, 750.

Стока 766 «Изменение остатков расходов будущих периодов» равна строке 216 Формы №1 бухгалтерского баланса по счету 97.

В разделе «Обеспечения» приводится информация о полученный и выданных обеспечениях. Способы обеспечения обязательств перечислены в статье 327 ГК РФ. К ним, в частности, относятся залог, банковская гарантия, задаток.

Пояснительная записка

Пояснительная записка - это один из основополагающих документов в бухгалтерской отчетности, пункт 5 Положений по бухгалтерскому отчету 4/99 (Бухгалтерская отчетность организаций), устанавливает нормы по описания института Пояснительной записки. Положения (далее по тексту - ПБУ) устанавливают, что подобные записки являются полноценным видом бухгалтерской отчетности. Вопросы, касающиеся ее корректного оформления зачастую упускаются бухгалтерами, однако не следует забывать, что ее правильное оформление во многом будет способствовать верному взгляду на некоторые вопросы бухгалтерии на предприятии, например, во время аудиторских проверок.

Существуют традиционные сроки сдачи подобных пояснительных записок, как правило, это завершение отчетного года, но законодательство допускает их представление и в другие сроки, например, по окончанию квартала или полугодия. Во всяких случаях пояснительная записка должна быть составлена по требованию либо учредителей компании, либо контролирующих органов в силу имеющихся у них по закону полномочий.

Пояснительная записка сдается всеми предприятиями, осуществляющими предпринимательскую деятельность, такие требования не относятся к общественным объединениям и бюджетным организациям. Эти положениями установлены Законом "О бухгалтерском учете", а если предприятия ведут упрощенную систему налогообложения, такую записку они могут не представлять в надлежащий период. После ее составления, записка подписывается руководителем и главным бухгалтером. Ее несвоевременная сдача свидетельствует о неполной бухгалтерской отчетности.

В обязательном порядке в Пояснительной записке должны быть пояснения по основным статьям бухгалтерского баланса. Причем такие пояснения должны раскрывать существенные моменты основных показателей бухгалтерского баланса и показателей убытков и прибыли предприятия.

Все ПБУ, в разделах "Раскрытие информации в отчетности" определяют тот объем сведений, который должен быть представлен в пояснительной записке, равно как и статья 13 Закона "О бухгалтерском учете", а его общий объем выявляется из формы или эффективности деятельности того или иного предприятия.

Раздел 4 всех ПБУ указывает, какой должна быть последовательность раскрытия этой информации. Обязательно, если отсутствует расшифровка в формах, ее надлежит изложить в такой Пояснительной записке. Общая форма, предъявляемая к структуре такой записки, не утверждена на законодательном уровне. Достаточно соблюсти требования, предъявляемые к содержанию Пояснительной записки, а составить ее можно в произвольной форме.

Следует помнить, что преамбула Пояснительной записки должна содержать общие сведения о предприятии. Начиная от юридического наименования, организационно-правовой формы (ООО, ИП и т.п.), уставного капитала, оканчивая сведения об оценщиках, аудиторах и так далее.

Записка считается надлежаще оформленной, если она соответствует всем правилам содержания, установленным действующим законодательством.

В разделе разъяснений к Отчету о прибылях и убытках и Бухгалтерскому балансу требуется указать информацию о положениях применяемой учетной политики, модификациям учетной политики, только за отчетный период, в течение которого предприятие допустило такие изменения, допущения, которые применяет организация в процессе своей деятельности.

Глава "раскрытие информации в бухгалтерской отчетности" требует указания требований, которые относятся к учетной политике.

В главе о сравнительных данных, если имеются, какие то вступительные остатки по счетам, данные обязательно должны быть эквивалентны данным, указанным в разделе "На конец отчетного периода", указанным в предшествующем отчете.

Если в ходе деятельности предприятия сложились определенные события, повлиявшие на изменение ее прибыльности, о них в обязательном порядке должно быть указано в записке, делается же это в рамках анализа и оценки структуры баланса и динамики прибыли.

Если в ходе деятельности за отчетный период предприятия, на основные средства были обременены правами третьих лиц, например, как результат залоговых обязательств, об этом также надо указать. Причем с конкретными основаниями порождения таких обязательств.

В том случае, если предприятие начало осуществлять с кем-либо совместную деятельность, такая информация должна быть отражена в Пояснительной записке, также указываются основные правила ее обособления.

Также надлежит указать информацию о сегментах деятельности предприятия, например, о различных его подразделениях, причем такую, которая значима для каких-либо финансовых результатов.

В случае, если предприятие в силу тех или иных причин приняло решение прекратить деятельность по определенному сегменту своего бизнеса, эти сведения надлежит указать в Пояснительной записке. Такие правила установлены ПБУ.

Новые данные об обязательствах, доходах, убытках, которые были выявлены до сдачи годовой отчетности, но после ее составления, если они существенным образом сказываются на финансовом состоянии предприятия, должны быть отражены в соответствующем разделе записки с обязательной оценкой события. В случае же, если невозможно это подвергнуть оценке, надлежит разъяснить причины отсутствия такой возможности.

Под условными фактами хозяйственной деятельности понимаются такие факты, которые еще неизвестны на момент составления отчетности в силу того или иного обстоятельства, например, судебные процессы, которые еще не завершены к моменту сдачи отчетности.

Заключение

Из рассмотренного выше, можно заключить, что внедрение МСФО в России сопряжено с немалыми трудностями и затратами как материальных так и трудовых ресурсов. Кроме того, переход на международные стандарты финансовой отчётности нельзя рассматривать как единственную цель реформирования. В действительности реформа должна быть гораздо глубже и заключаться в построении эффективной надстройки над новым типом хозяйственных отношений в России. В итоге должна быть создана среда, обеспечивающая формирование полезной и объективной информации о финансовом положении и результатах деятельности компаний. Невозможность перехода на МСФО “в один день” обусловлена необходимостью осуществления целого комплекса взаимосвязанных мероприятий. Поэтому естественно, что в процессе реформирования будут возникать многочисленные сложности. Можно выделить ряд сложностей, препятствующих реформированию.

Постоянное обновление МСФО – в последние несколько лет МСФО претерпевают серьёзные концептуальные изменения и по существу представляют нечто вроде “движущейся мишени”, попасть в которую – задача, нелёгкая даже для очень опытного стрелка. С одной стороны, необходимо своевременно адаптировать новые термины МСФО в российскую юридическую терминологию. С другой стороны, для того, чтобы избежать морального устаревания отечественных стандартов, в процессе их разработке Минфину необходимо параллельно отслеживать все текущие проекты и разработки КМСФО.

Ориентация бухучёта на требования налоговых органов остаётся одним из главных препятствий на пути реформирования. Зачастую руководители предприятий опасаются, что в результате внедрения МСФО и перехода на предельно прозрачную финансовую отчётность у них не останется резерва для ухода от налогообложения.

Отсутствие отраслевых указаний по применению новых правил бухгалтерского учёта – этот сложный момент связан с недостатками самих международных стандартов, к которым относят обобщённый характер МСФО и отсутствие подробных интерпретаций и конкретных примеров приложения стандартов к конкретным ситуациям. В ПБУ также приводится лишь общее описание методов учёта тех или иных операций, а прежняя практика, когда союзные министерства и ведомства разрабатывали на базе правил Минфина отраслевые указания, отсутствует. Данный пробел должен быть восполнен Институтом профессиональных бухгалтеров и другими объединениями бухгалтеров и аудиторов.

Таким образом, предстоит ещё много сделать для того, чтобы Россия полностью перешла на международную практику учёта. Важно, чтобы необходимость перехода была осознана как на уровне властей, так и среди бизнеса и бухгалтерского сообщества.

Можно надеяться, что и другие предприятия России начнут работы по переводу своей отчетности на международные стандарты, что ускорит внедрение МСФО в России.

Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать ряд важных выводов, необходимых как для осуществления текущей финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу.

В ходе проведения анализа бухгалтерского баланса, за отчетный период, мы видим увеличение (в абсолютном выражении) валюты баланса на 4615291 тыс. руб., что на 10% больше чем за прошлый год. Это свидетельствует об увеличении предприятием хозяйственного оборота.

Внеоборотные активы.

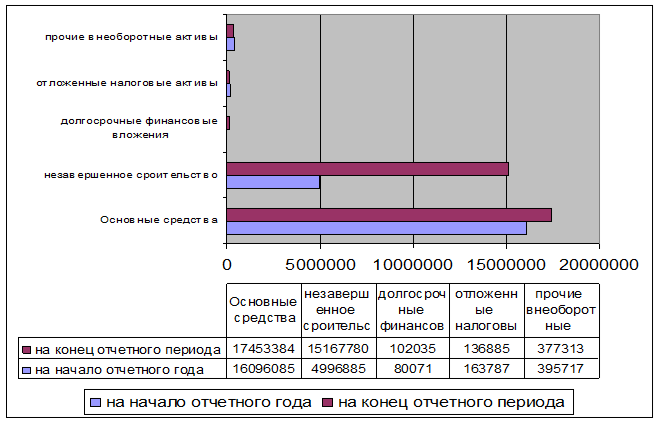

При анализе Раздела I «Внеоборотные активы» следует обратить внимание на тенденции изменения основных средств.

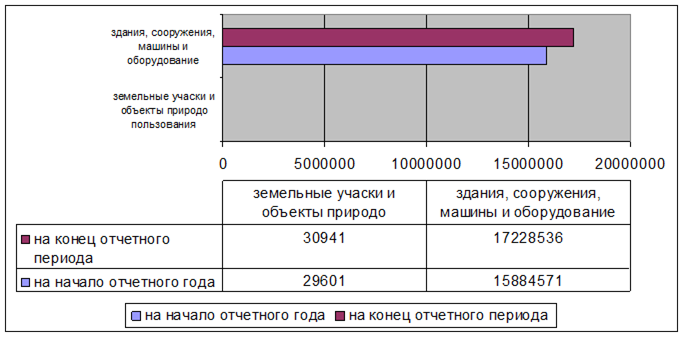

В статье «Основные средства» (стр. 120) финансовое положение на конец отчетного периода изменилось с 16096085 тыс. руб. до 17453384 тыс. руб. что на 8% больше чем на начало года. Из приложения к бухгалтерскому балансу формы № 5 видим, что эти изменения произошли в связи с поступлением машин и оборудования (стр.062) на 2481590 тыс. руб. и транспортных средств (стр.063) на 47830 тыс. руб. На изменение стоимости основных средств также повлияло увеличения амортизации на конец отчетного периода на 1343828 тыс. руб. (стр.140 формы №5). Повышение может означать изменение стоимости основных средств в результате достройки, дооборудования, реконструкции, частичной ликвидации.

При анализе Раздела II «Оборотные активы» в статье «Запасы» видим уменьшение с 4711450 тыс. руб. до3338859 тыс. руб., что на 30% меньше чем на начало отчетного периода, это может свидетельствовать как о снижении деловой активности, то есть сворачивании деятельности, так и о нехватке оборотных средств для закупки необходимого количества запасов. Поставка сырья и материалов уменьшилось на 1365520 тыс. руб., что привело к уменьшению выпуска готовой продукции на 209 тыс. руб.

Во втором разделе баланса необходимо обратить внимание на такую статью, как НДС по приобретенным ценностям. Если сумма налога, отраженная по данной статье достаточно большая и продолжает увеличиваться, то велика вероятность того, что у компании существуют какие-то причины на уменьшение налоговых платежей (непредъявление НДС к возмещению из бюджета). Этими причинами могут быть: неудовлетворительная организация документооборота в компании, низкое качество налогового учета, закупка товара (продукции) по завышенным ценам или у неблагонадежных поставщиков. Налоговые риски такой компании следует считать высокими.

Поскольку денежные средства (стр.260) являются наиболее легко реализуемыми активами, то увеличение их доли (в условиях низких темпов инфляции 3-8% годовых и эффективно функционирующего рынка) можно рассматривать как положительную тенденцию. Но в нашей организации мы видим уменьшение статьи «Денежные средства» на 136029 тыс. руб. на 63% меньше чем в прошлом году. Как увеличение, так и уменьшение числового показателя по данной статье не позволяет нам сделать каких-либо значимых выводов.

По статье «Прочие оборотные активы» отражаются суммы оборотных активов, не нашедших отражения по другим статьям второго раздела баланса их стоимость снизилась на 101 тыс. руб., что на 14% меньше.

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости (устойчивости) организации.

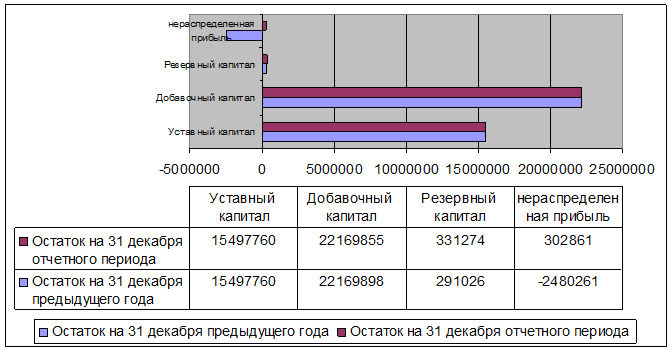

Источниками собственных средств предприятия (Раздел III пассива баланса) являются: уставный капитал (стр.410), добавочный капитал (стр.420), резервный капитал (стр.430). Как правило, изменение по этой статье происходит лишь в том случае, если имела место перерегистрация компании, связанная с увеличением/уменьшением уставного капитала по каким-либо причинам (в том числе смена собственника). В нашей организации изменения произошли в Добавочном капитале (снизился на 43 тыс. руб.) и в Резервном капитале (увеличился на 40248 тыс. руб.).

По строке 470 “Нераспределенная прибыль прошлых лет” показывается остаток нераспределенной прибыли прошлых отчетных лет. Расшифровка движения остатка нераспределенной прибыли прошлых лет в течение отчетного года приводится в форме № 3 “Отчет о движении капитала”.

Анализ Формы №2

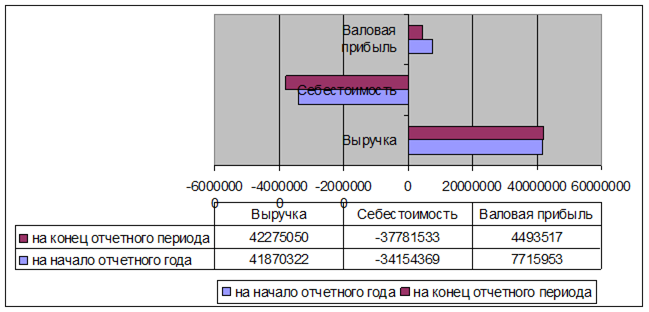

Как мы видим, выручка анализируемой организации в 2009 году по сравнению с прошлым увеличилась на 404728 тыс. руб. (42275050/41870322), т.е. на 1%, при этом чистая прибыль компании уменьшилась на 71% (2813099/804954) - это неблагоприятный показатель, особенно в период кризиса. За счет чего компании удалось достичь таких результатов? Как видно из приведенных расчетов, по сравнению с прошлым годом, себестоимость проданных товаров (продукции) уменьшилась на 10% (34154369/37781533).

Анализ Формы №3

Уставный капитал остался низменным. Добавочный капитал уменьшился на 43 тыс. руб., что на 1% меньше, чем в предыдущем году. Резервный капитал увеличился на 30% (331274/291026). Нераспределенная прибыль увеличилась по сравнению с остатком отчетного периода на 2783122 тыс. руб.

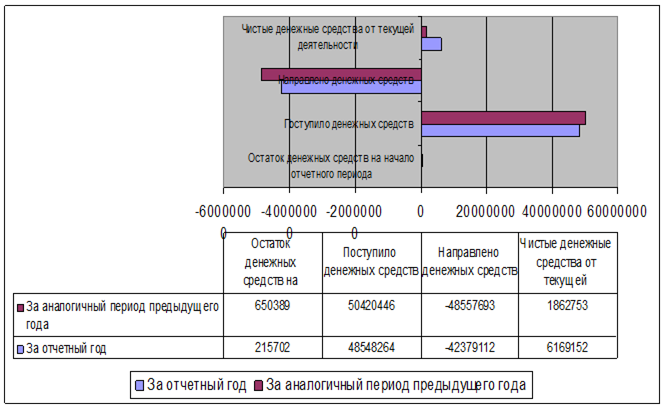

Анализ Формы №4

Анализируя, отчет о движении денежных средств видим увеличение на конец отчетного периода на 4306399 тыс. руб. то на 70% больше. Эти изменения произошли в связи с увеличением средств полученных от покупателей и заказчиков на 62119 тыс. руб.

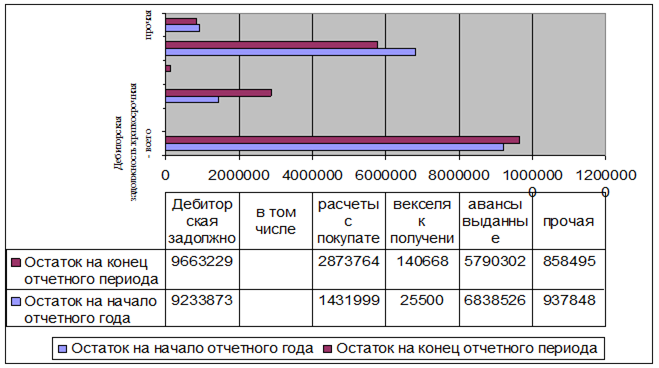

Анализ Формы 5

Дебиторская задолженность. Эту статью баланса лучше рассматривать в совокупности с показателем выручки из формы 2. Если уменьшение по этой статье происходит на фоне увеличения выручки, то можно сделать вывод о том, что покупатели компании стали раньше оплачивать свои счета, то есть произошло сокращение дней отсрочки или часть товара оплачивается по предоплате (и покупатели приняли это изменение кредитной политики). В нашей организации сумма дебиторской задолженности увеличилась на 429356 тыс. руб. (на 5%). В то же время сумма выручки уменьшилась по сравнению с предыдущим годом на 404728 тыс. руб., говорит о том, что увеличилась и задолженность покупателей на 1441765 тыс. руб.

В составе дебиторской задолженности также могут присутствовать выплаченные авансы, связанные со строительством или приобретением основных средств, в нашей организации они уменьшились на 1048224 тыс. руб. (на 15%), то есть такая «дебиторская задолженность» в будущем превратиться или в основные средства или в незавершенное строительство, но никак не в денежные средства.

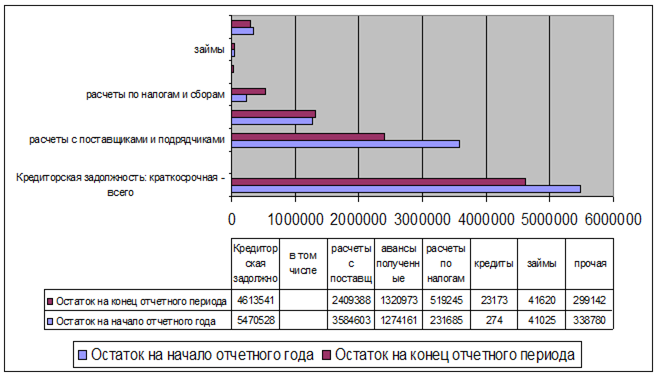

Уменьшение «кредиторской задолженности» на 856987 тыс. руб. (на 16%) может свидетельствовать как о более жесткой кредитной политике поставщиков, так и досрочном выполнении компанией своих платежных обязательств. Увеличение задолженности по налоговым платежам на 287560 тыс. руб. (55%) показывает как не своевременность выполнения налоговых обязательств, так и увеличение начисление налогов вследствие повышения деловой активности.

Сравнение состояния дебиторской и кредиторской задолженности позволяет сделать следующий вывод: в организации имеется сумма кредиторской задолженности. Причина этого в более низкой скорости обращения дебиторской задолженности по сравнению с кредиторской. Такая ситуация ведет к дефициту платежных средств, что может привести к неплатежеспособности организации.

Список использованной литературы

Законодательные акты:

1. Налоговый кодекс РФ.

2. Гражданский кодекс Ч1 №146 - ФЗ от 31.07.98.

3. Гражданский кодекс Ч2 №117 - ФЗ от 29.12.2000.

4. Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129н.

5. Приказ Министерства финансов России от 29.07.98. №34н. положение по ведению бухгалтерского и бухгалтерского отчетности в РФ.

Нормативные акты:

6. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) (утверждено приказом Минфина России от 06.10.2008 № 106н, с изменениями от 11.03.2009 №22н)

7. Положение по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008) (утверждено приказом Минфина России от 23.10.2008 №116н, с изменениями от 23.04.2009 № 35н)

8. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006) (утверждено приказом Минфина России от 27.11.2006 №154, с изменениями от 25.12.2007 № 147н)

9. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (утверждено приказом Минфина России от 06.07.1999 № 43н, с изменениями от 18.09.2006 № 115н)

10. Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) (утверждено приказом Минфина России от 09.06.2001 № 44н, с изменениями от 27.11.2006 № 156н, от 26.03.2007 № 26н)

11. Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) (утверждено приказом Минфина России от 30.03.2001 № 26н, с изменениями от 18.05.2002 № 45н, от 12.12.2005 № 147н, 18.09.2006 № 116н, от 27.11.2006 № 156н)

12. Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98) (утверждено приказом Минфина России от 25.11.1998 №56н, с изменениями от 20.12.2007 №143н)

13. Положение по бухгалтерскому учету «Условные факты хозяйственной деятельности» (ПБУ 8/01) (утверждено приказом Минфина России от 28.11.2001 №96н, с изменениями от 18.09.2006 №144н)

14. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) (утверждено приказом Минфина России от 6.05.1999 №32н, с изменениями от 30.12.1999 №107н, от 30.03.2001 №27н, от 18.09.2006 №116н, от 27.11.2006 №156н)

15. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) (утверждено приказом Минфина России от 06.05.1999 № 33н, с изменениями от 30.12.1999 №107н, от 30.03.2001 №27н, от 18.09.2006 №116н, от 27.11.2006 №156н)

16. Положение по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/08) (утверждено приказом Минфина России от 29.04.2008 №48н)

17. Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2000) (утверждено приказом Минфина России от 27.01.2000 №11н, с изменениями от 18.09.2006 №115н)

18. Положение по бухгалтерскому учету «Учет государственной помощи» (ПБУ 13/2000) (утверждено приказом Минфина России от 16.10.2000 №92н, с изменениями от 18.09.2006 №115н)

19. Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/07) (утверждено приказом Минфина России от 27.12.2007 № 153н)

20. Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/08) (утверждено приказом Минфина России от 06.10.2008 № 107н)

21. Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» (ПБУ 16/02) (утверждено приказом Минфина России от 2.07.2002 №66н, с изменениями от 18.09.2006 №116н)

22. Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/02) (утверждено приказом Минфина России от 19.11.2002 № 115н, с изменениями от 18.09.2006 № 116н)

23. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02) (утверждено приказом Минфина России от 19.11.2002 № 114н, с изменениями от 11.02.2008 № 23н)

24. Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02) (утверждено приказом Минфина России от 10.12.2002 №126н, с изменениями от 18.09.2006 №116н, от 27.11.2006 №156н)

25. Положение по бухгалтерскому учету «Информация об участии в современной деятельности» (ПБУ 20/03) (утверждено приказом Минфина России от 24.11.2003 №105н, с изменениями от 18.09.2006 №116н)

26. Положение по бухгалтерскому учету «Изменение оценочных значений» (ПБУ 21/2008) (утверждено приказом Минфина России от 06.10.2008 № 106н)

27. Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010) (утверждено приказом Минфина России от 28.06.2010 №63н)

Методические указания и рекомендации:

28. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению, утвержденный Приказом Минфина РФ от 31.10.2000года №94н.

29. Приказ Минфина РФ от 22.07.2003 N 67н "О формах бухгалтерской отчетности организаций".

30. Приказ Министерства финансов Российской Федерации от 3.05.2008 г. № 49н «Об утверждении форм ежеквартальной и годовой бюджетной отчетности об исполнении Федерального бюджета, консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов, представляемой в Правительство РФ»

31. Приказ Министерства финансов Российской Федерации от 29.07.1998 г. № 34н «Об утверждении положения по ведению бухгалтерского учёта и бухгалтерской отчетности в Российской Федерации»

Прочая литература:

29. Вэй Ли, Черногорский С.А. Анализ бухгалтерской отчетности и принятие управленческих решений. - М.: Изд.дом «Герда», 2005.

30. Ковалев В.В., Финансовый анализ: методы и процедуры. - М.: Финансы и статистика, 2006.

31. Часова О.В. - "Финансовый бухгалтерский учет" 2007.

32. Широбоков В.Г.,Грибанова З.М., Грибанов А.А. - "Бухгалтерский финансовый учет" 2007.

Приложения

Приложение №1

Дата: 2019-12-22, просмотров: 442.