Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных внешних и внутренних факторов. К числу первых следует отнести: сферу деятельности предприятия, отраслевую принадлежность; масштабы предприятия и ряд других. Не меньшее воздействие на оборачиваемость активов оказывают экономическая ситуация в стране и связанные с ней условия хозяйствования предприятий.

Однако следует подчеркнуть, что период нахождения средств в обороте в значительной степени определяется внутренними условиями деятельности предприятия, и в первую очередь эффективностью стратегии управления его активами (или ее отсутствием). Действительно, в зависимости от применяемой ценовой политики, структуры активов, методики оценки товарно-материальных запасов предприятие имеет большую или меньшую свободу воздействия на длительность оборота своих средств

Эффективность использования оборотных средств предприятий характеризуют три основных показателя:

1. Коэффициент оборачиваемости;

2. Коэффициент загрузки оборотных средств;

3. Длительность одного оборота.

Соответственно, оборачиваемость текущих активов будет определяться как:

Коэффициент оборачиваемости характеризует число кругооборотов, совершаемых оборотными средствами предприятия за определенный период (год, квартал), или показывает объем реализованной продукции, приходящейся на 1 руб. оборотных средств.

Сопоставление коэффициентов оборачиваемости в динамике по годам позволяет выявить тенденции изменения эффективности использования оборотных средств. Если число оборотов, совершаемых оборотными средствами, увеличивается или остается стабильным, то предприятие работает ритмично и рационально использует денежные ресурсы. Снижение числа оборотов, совершаемых в рассматриваемом периоде, свидетельствует о падении темпов развития предприятия, неблагополучном финансовом состоянии.

Коэффициент загрузки оборотных средств обратен коэффициенту оборачиваемости. Он характеризует сумму оборотных средств, затраченных на 1 руб. реализованной продукции:

Длительность одного оборота в днях находится делением количества дней в периоде на коэффициент оборачиваемости:

Чем меньше длительность одного оборота, тем больше оборотов совершат оборотные средства. При ускорении оборачиваемости оборотных средств снижается потребность в них, создаётся резерв для увеличения выпуска продукции.

Для ускорения оборачиваемости оборотных средств необходимо уменьшать время их пребывания и в сфере производства, и в сфере обращения. Для этого надо сокращать время обработки и сборки изделий путём механизации и автоматизации производственного процесса; улучшать использование новой техники; ускорять контроль и транспортировку продукции в период её обработки; сокращать запасы материалов, топлива, тары, незавершенного производства до установленного норматива; обеспечивать ритмичную работу всех участков производства и цехов предприятия, своевременную доставку материалов на предприятие и рабочие места; ускорять отгрузку готовой продукции; своевременно и быстро производить расчеты с потребителями; повышать качество продукции, не допускать возврата готовой продукции от потребителя и др.

В качестве основных критериев оценки эффективности, как правило, используются показатели «чистые оборотные активы» и «рентабельность активов».

Необходимо сопоставление оборотных активов компании с источниками их финансирования. Для этого рассчитывается показатель чистого оборотного капитала. Размер чистого оборотного капитала определяется как разница между оборотными активами компании и краткосрочными пассивами. Основная задача финансового директора - минимизировать объем чистого оборотного капитала. Если чистый оборотный капитал компании больше нуля, значит, для финансирования оборотных активов были использованы собственные средства компании, которые всегда значительно дороже привлеченных. Оптимальным можно считать вариант, когда чистый оборотный капитал равен нулю, то есть оборотные активы полностью финансируются за счет привлеченных краткосрочных средств.

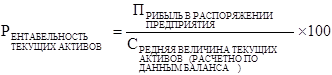

Показатель рентабельности оборотных активов широко используется в западной практике. Он позволяет получить комплексную оценку эффективности использования оборотных активов компании. Как правило, рентабельность оборотных активов выделяется как один из ключевых показателей деятельности предприятия, для которого устанавливается целевое значение. Расчет показателя рентабельности оборотных активов выполняется по формуле:

Так же рассчитывается коэффициент привлечения (высвобождения) средств в оборот.

Пр = В х (По –Пб) / Т, где

Пр - привлечение (высвобождение) средств в оборот,

В - выручка от реализации,

По и Пб - период оборота отчетного и базового года,

Т -длительность периода

Этот показатель характеризует дополнительное привлечение (высвобождение) средств в оборот, вызванное замедлением (ускорением) оборачиваемости активов.

Проанализируем эффективность управления оборотными активами на примере СПК (колхоза) «Казанский». Для начала дадим организационно-экономическую характеристику данному колхозу.

Дата: 2019-12-22, просмотров: 421.