Содержание

| Введение | 3 |

| 1. Теоретические и методологические аспекты управления оборотными активами предприятия | 4 |

| 1.1 Оборотные активы и факторы, влияющие на их структуру | 4 |

| 1.2. Управление элементами оборотных активов | 5 |

| 1.2.1 Управление дебиторской задолженностью | 5 |

| 1.2.2 Управление денежными средствами | 6 |

| 1.2.3 Управление запасами | 7 |

| 1.3 Нормирование оборотных активов | 9 |

| 1.4 Политика предприятия в области управления оборотными активами | 11 |

| 1.5 Общая оценка оборачиваемости активов предприятия и эффективности их использования. | 14 |

| 2. Организационно-экономическая характеристика СПК (колхоза) «Казанский» | 18 |

| 3. Анализ эффективности управления оборотными активами в СПК «Казанский» | 27 |

| 3.1 Анализ структуры и состава оборотных активов СПК «Казанский» | 27 |

| 3.2 Оценка потребности в оборотных активах и достаточности их формирования СПК «Казанский» | 32 |

| 3.3 Анализ оборачиваемости оборотных активов и эффективности их использования | 34 |

| 4. Выводы и предложения | 37 |

| Список используемой литературы | 40 |

| Приложение А Организационная структура СПК «Казанский» Приложение Б Бухгалтерская отчетность за 2007 год Приложение В Бухгалтерская отчетность за 2008 год Приложение Д Бухгалтерская отчетность за 2009 год |

Введение

Важной частью имущества предприятия являются его оборотные средства. Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия. От целесообразности и правильности вложений финансовых ресурсов в активы зависит устойчивость финансового положения предприятия.

Наличие у предприятия достаточных оборотных средств оптимальной структуры - необходимая предпосылка для его нормального функционирования в условиях рыночной экономики. Поэтому на предприятии должно проводиться нормирование оборотных средств, чьей задачей является создание условий, обеспечивающих бесперебойность производственно-хозяйственной деятельности фирмы.

В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, что дает целый ряд положительных эффектов.

Предприятие в случае эффективного управления оборотными средствами может добиться рационального экономического положения, сбалансированного по ликвидности и доходности. Вот почему тема исследования представляется весьма актуальной.

Цель курсовой работы: проанализировать эффективность использования оборотных средств на примере СПК (колхоза) «Казанский».

Задачи работы:

1. Изучить теоретическую литературу по теме.

2. Изучить финансовое состояние СПК (колхоза) «Казанский»

3. Проанализировать состава и движения оборотных активов и их элементов.

4. Произвести нормирование оборотных активов

5. Дать оценку оборачиваемости и эффективности управления оборотными активами.

Основными источниками информации для проведения анализа финансовых результатов деятельности рассматриваемого предприятия являются документы бухгалтерской и финансовой отчетности.

Теоретические и методологические аспекты управления оборотными активами предприятия

Управление запасами

Политика накопления запасов неизбежно ведет к дополнительному оттоку денежных средств вследствие:

- увеличения затрат, возникающих в связи с владением запасами;

- увеличения затрат, связанных с риском потерь из-за устаревания и порчи, а также хищений и бесконтрольного использования;

- увеличения сумм уплачиваемых налогов. В условиях инфляции фактическая себестоимость израсходованных производственных запасов (суммы их списания на себестоимость) существенно ниже их текущей рыночной стоимости. В результате величина прибыли оказывается "раздутой", но именно с нее будет рассчитан причитающийся к уплате налог. Аналогичная картина и с налогом на добавленную стоимость. То, что с увеличением объема запасов растет величина налога на имущество, наверное, не требует пояснений;

- отвлечения средств из оборота, их "омертвления". Чрезмерные запасы прекращают движение капитала, нарушают финансовую стабильность деятельности, заставляя руководство предприятия в срочном порядке изыскивать необходимые для текущей деятельности денежные средства.

Значительный отток денежных средств, связанный с расходами на формирование и хранение запасов, делает необходимым поиск путей их сокращения. При этом речь не идет о сведении величины расходов по созданию и содержанию запасов товарно-материальных ценностей к минимуму. Задача состоит в том, чтобы найти "золотую середину" между чрезмерно большими запасами, способными вызвать финансовые затруднения (нехватка денежных средств), и чрезмерно малыми запасами, опасными для стабильности производства. Такая задача не может быть решена в условиях стихийного формирования запасов, необходима налаженная система контроля и анализа состояния запасов.

Основные цели контроля и анализа состояния запасов:

- обеспечение и поддержание ликвидности и текущей платежеспособности;

- сокращение издержек производства путем снижения затрат на создание и хранение запасов;

- уменьшение потерь рабочего времени и простоев оборудования из-за нехватки сырья и материалов;

- предотвращение порчи, хищений и бесконтрольного использования материальных ценностей.

Достижение поставленных целей предполагает выполнение следующей учетно-аналитической работы.

1. Оценка рациональности структуры запасов, позволяющая выявить ресурсы, объем которых явно избыточен, и ресурсы, приобретение которых нужно ускорить.

2. Определение сроков и объемов закупок материальных ценностей.

3. Выборочное регулирование запасов материальных ценностей. В зарубежной практике широкое распространение получил так называемый АВС-метод. Основная идея метода АВС - оценить каждый вид материалов с точки зрения их значения. Все запасы разбиваются на три группы: А, Б, В. Группа А – наиболее ценные материалы и запасы. Материалы группы В относятся к второстепенным; они менее дорогостоящи, чем материалы группы А, но превосходят их по количеству наименований. Материалы группы С считаются относительно маловажными — это наименее дорогостоящие и наиболее многочисленные материальные ценности.

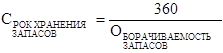

4. Расчет показателей оборачиваемости основных групп запасов и их сравнение с аналогичными показателями прошедших периодов, чтобы установить соответствие наличия запасов текущим потребностям предприятия. Для оценки скорости оборота запасов используется формула:

Срок хранения запасов определяется по формуле:

Оборот производственных запасов характеризует скорость движения материальных ценностей и их пополнения. Чем быстрее оборот капитала, помещенного в запасы, тем меньше требуется капитала для данного объема хозяйственных операций.

Активами

Существует две противоположных стратегии управления оборотными активами:

1. Стратегия минимизации периода обращения. Она подразумевает минимизацию объема оборотных средств за счет сведения до минимума объема запасов и денежных средств на счетах. Чем меньше объем оборотных средств (при неизменном объеме выручки), тем меньше приходится привлекать источников для их финансирования, и тем меньше издержки на обслуживание этих источников (проценты по кредитам и т. п.).

2. Стратегия минимизации риска. Эта стратегия противоположна по своей сути стратегии минимизации периода обращения и подразумевает наличие у компании значительного объема запасов, денежных средств на счетах и ликвидных ценных бумаг. Применяя эту стратегию, компания стимулирует покупателей предоставлением значительных отсрочек платежей при покупке товаров и услуг компании. Это ведет к росту дебиторской задолженности. Естественно, что поддержание высокого объема оборотных средств требует соответствующих источников их формирования (долгосрочных и краткосрочных кредитов и др.), которые необходимо обслуживать (платить проценты). В качестве компенсации дополнительных издержек компания, придерживающаяся данной стратегии, получает минимизацию риска, связанного с колебаниями рынка, проблемами поставщиков и т. п.

Практически никогда описанные стратегии не применяются в чистом виде. Оптимальное решение лежит где-то посередине и зависит от особенностей каждой компании

От того, какая политика будет реализовываться по каждой из категорий активов (запасы, дебиторская задолженность, денежные средства), будут зависеть сроки и объемы продукции, предоставляемой в рассрочку, размер минимально допустимого остатка запасов и т. д.

Выделяют три основных подхода к управлению оборотными активами компании: консервативный, умеренный и агрессивный. Основные принципы каждого из перечисленных подходов представлены в табл. 1

Таблица 1 Подходы к управлению оборотными активами

| Подход | ||

Реализация на практике

Запасы

Формирование завышенного объема страховых и резервных запасов на случай перебоев с поставками и прочих форс-мажорных обстоятельств

Формирование резервов на случай типовых сбоев

Минимум запасов, поставки «точно в срок»

Дебиторская задолженность

Минимальные потери от образования безнадежной задолженности и задержки оплаты, но уровень продаж и конкурентоспособность невелики

Средняя доходность.

Средний риск

Большой объем продаж по ценам выше среднерыночных, но также высока вероятность появления просроченной дебиторской задолженности

Денежные средства

Возможность вовремя совершать планируемые платежи даже при временных проблемах с инкассацией может привести к их обесценению

Продолжение таблицы 1

| Умеренный | Формирование сравнительно небольших страховых резервов, инвестирование только в самые надежные ценные бумаги | Средняя доходность. Средний риск |

| Агрессивный | Хранение минимального остатка денежных средств, вложение свободных денежных средств в высоколиквидные ценные бумаги | Предприятие рискует не расплатиться по срочным обязательствам или понести потери из-за привлечения незапланированного краткосрочного финансирования |

Критерием эффективности управления оборотными средствами служит фактор времени. Чем дольше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем при прочих равных условиях ниже эффективность их использования, и наоборот. Оборачиваемость оборотных средств характеризует интенсивность их использования.

Выводы и предложения

Для нормального функционирования каждого предприятия необходимы оборотные средства, представляющие собой денежные средства, используемые предприятием для приобретения оборотных фондов и фондов обращения.

Главной целью управления активами предприятия, в том числе и оборотными средствами, является в общем случае максимизация прибыли на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности предприятия. Причем, эти задачи в определенной мере противостоят друг другу. Так, для повышения рентабельности денежные средства должны быть вложены в различные оборотные и внеоборотные активы, с заведомо более низкой, чем деньги, ликвидностью. А для обеспечения устойчивой платежеспособности у предприятия постоянно должна находиться на счете некоторая сумма денежных средств фактически изъятых из оборота для текущих платежей.

Т.о. важной задачей в части управления оборотными средствами является обеспечение оптимального соотношения между платежеспособностью и рентабельностью путем поддержания соответствующих размеров и структуры оборотных активов.

В рассматриваемом примере структура оборотных средств следующая: запасы – 92,9%, денежные средства в расчетах и на счетах –5,3%, дебиторская задолженность -1,8%. Величина готовой продукции имеет тенденцию к увеличению и составляет 2,8 % в структуре запасов. Продукции отгруженной, но не оплаченной, - нет. Такое соотношение свидетельствует о том, что предприятие испытывает сложности со сбытом своей продукции. Доля запасов, на мой взгляд, слишком велика, это может привести к низкой оборачиваемости средств, потере предприятием части выручки. Расходов будущих периодов не имеется, что свидетельствует о том, что предприятие не нацелено в будущее, оно совсем не занимается новыми разработками. Над этим руководству следует задуматься.

Как известно, критерием эффективности управления оборотными средствами служит фактор времени. Чем дольше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем при прочих равных условиях ниже эффективность их использования, и наоборот. В нашем случае оборачиваемость оборотных средств замедлилась, что свидетельствует об ухудшении управления оборотными средствами.

Так же это подтверждает коэффициент рентабельности оборотных активов, который составляет в 2009 г. 6,98%.

В целом можно сделать вывод, что управление оборотными активами в СПК «Казанский» является не эффективным.

Высвобождение оборотных средств дает целый ряд положительных эффектов:

§ Производство продукции происходит при меньших затратах оборотных средств;

§ Высвобождаются материальные ресурсы;

§ Ускоряется поступление в бюджет отчислений от прибыли;

§ Улучшается финансовое положение предприятия, т.к. высвобождаемые в результате сверхпланового ускорения оборачиваемости средств финансовые ресурсы остаются до конца года в распоряжении предприятия и могут быть удачно использованы (прибыльно вложены).

К сожалению, собственные финансовые ресурсы, которыми в настоящее время располагают предприятия, не могут в полной мере обеспечить процесс не только расширенного, но и простого воспроизводства. Наблюдается рост потребности в оборотных средствах, при этом предприятие не в силах в полном объеме финансировать запасы.

В связи с этим руководству СПК «Казанский» можно порекомендовать:

1. Обоснованно сокращать запасы.

2. Определять сроки и объемы закупок материальных ценностей

3. Продумать кредитную политику с тем, чтобы наиболее эффективно продавать продукцию и наращивать объемы продаж.

4. Свободные денежные средства вкладывать в краткосрочные вложения либо использовать на другие цели с тем, чтобы «заставить их работать»и приносить прибыль.

5. Для ускорения оборачиваемости необходимо уменьшать время пребывания оборотных средств и в сфере производства, и в сфере обращения. Для этого надо сокращать время обработки и сборки изделий путём механизации и автоматизации производственного процесса; улучшать использование новой техники; ускорять контроль и транспортировку продукции в период её обработки; сокращать запасы материалов, топлива, тары, незавершенного производства до установленного норматива; обеспечивать ритмичную работу всех участков производства и цехов предприятия, своевременную доставку материалов на предприятие и рабочие места; ускорять отгрузку готовой продукции; своевременно и быстро производить расчеты с потребителями; повышать качество продукции, не допускать возврата готовой продукции от потребителя и др.

Список использованной литературы

1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия, М, 2002г.-516с.

2. Бабич А.М., Павлова Л.Н. Финансы:Учебник - М. Ин ФБК-Пресс, 2000г.-760с.

3. Балабанов И.Т., Основы финансового менеджмента. – М.: Финансы и статистика, 2001.

4. Бакаев М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. - М.: Финансы и статистика, 2001г.-336с.

5. Бланк И.А. Управление активами.- К.: Ника-центр,2000г.- 720с.

6. Баканов М.И. Экономический анализ: ситуации, тесты, примеры и задачи.: Учебное пособие. - М.: "Финансы и статистика",2001г. - 656с.

7. Воропаева Ю.Н. Финансово-экономический анализ деятельности предприятий. -М. "Финансы и статистика", 1996г.

8. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебник. – 3-е изд., перераб. и доп.- М.: Издательство Дело и сервис,2005.

9. Едронова В.Н., Анализ денежных потоков замещения как одного из важнейших факторов кредитоспособности // Финансы и кредит. – 2004.-№ 13.

10. Ефимова О.В., Оборотные активы организации и их анализ//Бухгалтерский учет. – 2003. - № 19.

11. Ковалев В.В. Введение в финансовый менеджмент. –М.: Финансы и статистика, 2000.-768 с.

12. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия.. М. - ПБОЮЛ, 2000г. - 424 с.

13. Ковалева А.М,, Лапуста М.Г., Скамай Л.Г. Финансы фирмы. Учебник - М. -ИНФРА, М. 2001г. -416с.

14. Колб Р.В., Финансовый менеджмент. – М.: Финпресс, 2001

15. Крейнина М.Н. Финансовый менеджмент: Учебное пособие. – М., 2001. – С.50.

16. Максютов А.А., Управление кредитами и дебиторскими долгами компании // Финансы. – 2001. - № 12.

17. Парушина Н.В., Анализ внеоборотных и оборотных активов в бухгалтерской отчетности // Бухгалтерский учет. – 2004. -№ 2.

18. Романовский М,В, Финансы предприятий: Учебник СПб "Бизнес-пресса", 2000г. -528с.

19. Риполь-Сараюси Ф.Б. Основы финансового анализа и управленческого анализа. М.: "Приор", 2000г. - 360с.

20. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. -3-е изд.- М.:ИНФРА-М,2005.-425 с.

21. Салычева Г.В. Проблемы оценки использования оборотных средств в условиях инфляции // Вестник вузов. Пищевая технология. – 2004. - № 5 – 6.

22. Стоянова Е.С., Управление оборотным капиталом. – М.: Перспектива, 2000.

23. Титов С.Ю. Особенности использования финансового анализа в текущем управлении предприятием // Вестник Московского университета.- 2002. - № 19.

24. Финансы предприятий: Учебник/Н.В.Колчина.- М.: ЮНИТИ,2000.- 413с.

25. Чечевицына Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности: Учебник. – 352 с.

26. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа, 3-е издание, переработанное и дополненное. М.: ИНФА - 2001г. - 208с.

Содержание

| Введение | 3 |

| 1. Теоретические и методологические аспекты управления оборотными активами предприятия | 4 |

| 1.1 Оборотные активы и факторы, влияющие на их структуру | 4 |

| 1.2. Управление элементами оборотных активов | 5 |

| 1.2.1 Управление дебиторской задолженностью | 5 |

| 1.2.2 Управление денежными средствами | 6 |

| 1.2.3 Управление запасами | 7 |

| 1.3 Нормирование оборотных активов | 9 |

| 1.4 Политика предприятия в области управления оборотными активами | 11 |

| 1.5 Общая оценка оборачиваемости активов предприятия и эффективности их использования. | 14 |

| 2. Организационно-экономическая характеристика СПК (колхоза) «Казанский» | 18 |

| 3. Анализ эффективности управления оборотными активами в СПК «Казанский» | 27 |

| 3.1 Анализ структуры и состава оборотных активов СПК «Казанский» | 27 |

| 3.2 Оценка потребности в оборотных активах и достаточности их формирования СПК «Казанский» | 32 |

| 3.3 Анализ оборачиваемости оборотных активов и эффективности их использования | 34 |

| 4. Выводы и предложения | 37 |

| Список используемой литературы | 40 |

| Приложение А Организационная структура СПК «Казанский» Приложение Б Бухгалтерская отчетность за 2007 год Приложение В Бухгалтерская отчетность за 2008 год Приложение Д Бухгалтерская отчетность за 2009 год |

Введение

Важной частью имущества предприятия являются его оборотные средства. Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия. От целесообразности и правильности вложений финансовых ресурсов в активы зависит устойчивость финансового положения предприятия.

Наличие у предприятия достаточных оборотных средств оптимальной структуры - необходимая предпосылка для его нормального функционирования в условиях рыночной экономики. Поэтому на предприятии должно проводиться нормирование оборотных средств, чьей задачей является создание условий, обеспечивающих бесперебойность производственно-хозяйственной деятельности фирмы.

В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, что дает целый ряд положительных эффектов.

Предприятие в случае эффективного управления оборотными средствами может добиться рационального экономического положения, сбалансированного по ликвидности и доходности. Вот почему тема исследования представляется весьма актуальной.

Цель курсовой работы: проанализировать эффективность использования оборотных средств на примере СПК (колхоза) «Казанский».

Задачи работы:

1. Изучить теоретическую литературу по теме.

2. Изучить финансовое состояние СПК (колхоза) «Казанский»

3. Проанализировать состава и движения оборотных активов и их элементов.

4. Произвести нормирование оборотных активов

5. Дать оценку оборачиваемости и эффективности управления оборотными активами.

Основными источниками информации для проведения анализа финансовых результатов деятельности рассматриваемого предприятия являются документы бухгалтерской и финансовой отчетности.

Теоретические и методологические аспекты управления оборотными активами предприятия

Дата: 2019-12-22, просмотров: 412.