В процессе управления денежными средствами учитываются три следующих фактора:

1) Рутинность (денежные средства используются для выполнения текущих операции и, поскольку между входящими и исходящими денежными потоками всегда имеется временной лаг, то предприятию необходимо на расчетном счете держать свободный остаток денежных средств);

2) Предосторожность (поскольку предприятие подвержено влиянию неопределенности в своей деятельности, то ему необходимы денежные средства для совершения непредвиденных платежей);

3) Спекулятивность (денежные средства необходимы предприятию по спекулятивным соображениям, поскольку существует практически ненулевая вероятность того, что может представится возможность выгодного инвестирования).

Особое значение для стабильной деятельности предприятия имеет скорость движения денежных средств. С этой целью используется показатели оборачиваемости и периода оборота денежных средств, рассчитываемые аналогично показателям оборачиваемости дебиторской задолженности.

Для того, чтобы раскрыть реальное движение денежных средств на предприятии, оценить синхронность поступления и расходования денежных средств, а также увязать величину полученного финансового результата с состоянием денежных средств на предприятии, следует выделить и проанализировать все направления поступления (притока) денежных средств, а также их выбытия (оттока).

Управление запасами

Политика накопления запасов неизбежно ведет к дополнительному оттоку денежных средств вследствие:

- увеличения затрат, возникающих в связи с владением запасами;

- увеличения затрат, связанных с риском потерь из-за устаревания и порчи, а также хищений и бесконтрольного использования;

- увеличения сумм уплачиваемых налогов. В условиях инфляции фактическая себестоимость израсходованных производственных запасов (суммы их списания на себестоимость) существенно ниже их текущей рыночной стоимости. В результате величина прибыли оказывается "раздутой", но именно с нее будет рассчитан причитающийся к уплате налог. Аналогичная картина и с налогом на добавленную стоимость. То, что с увеличением объема запасов растет величина налога на имущество, наверное, не требует пояснений;

- отвлечения средств из оборота, их "омертвления". Чрезмерные запасы прекращают движение капитала, нарушают финансовую стабильность деятельности, заставляя руководство предприятия в срочном порядке изыскивать необходимые для текущей деятельности денежные средства.

Значительный отток денежных средств, связанный с расходами на формирование и хранение запасов, делает необходимым поиск путей их сокращения. При этом речь не идет о сведении величины расходов по созданию и содержанию запасов товарно-материальных ценностей к минимуму. Задача состоит в том, чтобы найти "золотую середину" между чрезмерно большими запасами, способными вызвать финансовые затруднения (нехватка денежных средств), и чрезмерно малыми запасами, опасными для стабильности производства. Такая задача не может быть решена в условиях стихийного формирования запасов, необходима налаженная система контроля и анализа состояния запасов.

Основные цели контроля и анализа состояния запасов:

- обеспечение и поддержание ликвидности и текущей платежеспособности;

- сокращение издержек производства путем снижения затрат на создание и хранение запасов;

- уменьшение потерь рабочего времени и простоев оборудования из-за нехватки сырья и материалов;

- предотвращение порчи, хищений и бесконтрольного использования материальных ценностей.

Достижение поставленных целей предполагает выполнение следующей учетно-аналитической работы.

1. Оценка рациональности структуры запасов, позволяющая выявить ресурсы, объем которых явно избыточен, и ресурсы, приобретение которых нужно ускорить.

2. Определение сроков и объемов закупок материальных ценностей.

3. Выборочное регулирование запасов материальных ценностей. В зарубежной практике широкое распространение получил так называемый АВС-метод. Основная идея метода АВС - оценить каждый вид материалов с точки зрения их значения. Все запасы разбиваются на три группы: А, Б, В. Группа А – наиболее ценные материалы и запасы. Материалы группы В относятся к второстепенным; они менее дорогостоящи, чем материалы группы А, но превосходят их по количеству наименований. Материалы группы С считаются относительно маловажными — это наименее дорогостоящие и наиболее многочисленные материальные ценности.

4. Расчет показателей оборачиваемости основных групп запасов и их сравнение с аналогичными показателями прошедших периодов, чтобы установить соответствие наличия запасов текущим потребностям предприятия. Для оценки скорости оборота запасов используется формула:

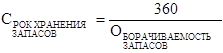

Срок хранения запасов определяется по формуле:

Оборот производственных запасов характеризует скорость движения материальных ценностей и их пополнения. Чем быстрее оборот капитала, помещенного в запасы, тем меньше требуется капитала для данного объема хозяйственных операций.

Дата: 2019-12-22, просмотров: 404.