Состав, структура и динамика основных средств организации по первоначальной стоимости.

| Основные средства | На начало периода | Поступило О.С | Выбыло О.С. | На конец периода | ||

| всего | В т.ч. новых | всего | В т.ч. списано | |||

| 1. Здания 2. Сооружения | 71 44 | 85 25 | 85 25 | 8 - | 8 - | 148 69 |

| 4. Всего основных средств - в т.ч. промышленно-производственных О.С. | 153 38 | 269 139 | 269 139 | 50 22 | 50 22 | 372 155 |

| - удельный вес активной части О.С. | 24,8% | 51,7% | 51,7% | 44% | 44% | 41,7% |

| - Начислено амортизации | 7 | - | - | - | - | 20,1 |

Амортизация на ООО «Клементина» начисляется линейным способом.

Показатели оценки движения основных средств предприятия.

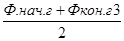

Среднегодовая стоимость основных фондов.

Фс =

Где Фс – среднегодовая стоимость основных фондов;

Фнач.г. – стоимость основных фондов на начало года;

Ф.кон.г. – стоимость основных фондов на конец года.

Фс. =  = 262,5

= 262,5

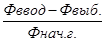

Важное значение в системе показателей оценки движения основных фондов имеет и характеристика интенсивности их обновления.

Для этого рассчитаем коэффициент обновления основных фондов за определённый период:

Кобн. =

Где Кобн. - коэффициент обновления;

Фввед. - стоимость вновь введённых (поступивших) основных фондов за определённый период;

Фко.г. - стоимость основных фондов на конец года (периода), за который анализируют основные фонды.

Кобн. =  = 0,23

= 0,23

Процесс обновления основных фондов предполагает изучить и характер их выбытие. Оценку этого процесса проводят по коэффициенту основных фондов за определённый период:

Квыб. =  =

=  = 0,057

= 0,057

Где Квыб. – коэффициент выбытия;

Фвыб. – стоимость выбывающих основных фондов за определённый период;

Фнач.г. - стоимость основных фондов на начало того же периода.

Процессы обновления и выбытия основных фондов должны быть взаимно оценены. Для этого изучают коэффициент прироста основных фондов:

Кпр. =  =

=  = 1,43

= 1,43

Где Кпр. - Коэффициент прироста основных фондов;

Фнач.г. - стоимость основных фондов на начало периода.

При проведении анализа коэффициенты обновления, выбытия и прироста основных фондов следует рассматривать в их взаимосвязи. Используя дополнительную информацию, целесообразно выявить, осуществляется ли обновление основных фондов за счёт нового строительства или модернизации, замены старого оборудования на новое, более высоко производительное.

Состав оборудования по количеству (единиц)

| Виды оборудования | На начало периода | поступило | выбыло | На конец периода |

| 1. Наличное 2. Установленное 3. Действующее 4. Работающее | 38 38 38 38 | 139 139 139 139 | 22 22 22 22 | 155 155 155 155 |

Оборотные фонды. Фонды обращения. Незавершённое производство.

Оборотный капитал относится к мобильным активам предприятия, которые являются денежными средствами или могут обращены в них в течение производственного цикла.

Дата: 2019-12-22, просмотров: 310.