Оценка инвестиционных качеств ценных бумаг обычно проводится различными методами и представляет собой интегральную характеристику отдельных видов, осуществляемых инвесторами с учетом инвестиционных целей.

Фондовые инструменты можно различать по уровню риска, по доходности, по степени предсказуемости инвестиционного дохода.

При характеристике акций основными параметрами являются:

1) характеристика вида акций по степени защищенности размера дивидендов;

2) характеристика отрасли, где действует эмитент;

3) оценка показателей хозяйственной деятельности эмитента;

4) оценка характера обращения акций на фондовом рынке;

5) оценка условий эмиссии.

Уровень отдачи оборотного капитала:

Балансовая стоимость одной акции на определенную дату:

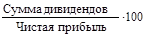

Коэффициент дивидендных выплат:

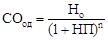

Коэффициентное соотношение цены и доходности (P/E):

Модели оценки стоимости облигаций многообразны, поскольку существуют различные виды облигаций.

При определении стоимости облигаций используют показатели:

1) номинал облигаций (Но);

2) ожидаемая норма валовой инвестиционной прибыли (НП);

3) количество периодов до срока погашения (Оп);

4) сумма процента, выплачиваемого в каждом периоде (По);

5) реальная стоимость облигаций (О).

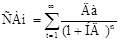

Оценка стоимости акций.

Текущая рыночная стоимость акций в течение неопределенно продолжительного времени:

Да – сумма дивидендов, предполагаемая к получению в каждом n периоде,

НД – норма текущей доходности.

Стоимость акций с фиксированной суммой дивидендных выплат:

ДП – сумма дивидендов, предусмотренная к выплате по акциям.

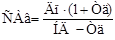

Стоимость акций с постоянно возрастающим уровнем дивидендов:

Дп – сумма последнего выплаченного дивиденда,

Тд – темп прироста дивидендов, выраженный в десятичных дробях,

НД – норма текущей доходности или валовой прибыльности.

Оценка стоимости облигаций.

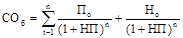

Базисная модель оценки стоимости облигаций с периодической выплатой процентов:

Оценка стоимости облигаций с выплатой всей суммы процентов:

Пк – сумма процентов по облигациям, подлежащая выплате в конце срока их обращения.

Модель оценки стоимости облигаций, реализуемых с дисконтом без выплаты процентов:

Существует множество других моделей по оценке акций и облигаций, среди них для акций рассчитывают текущую рыночную стоимость для акций с постоянным дивидендом, с постоянно варьирующим дивидендом (модель Гордона).

PV – настоящая стоимость (present value).

FV – будущая стоимость (future value).

PV = приведенная стоимость = дисконтированная стоимость = теперешняя стоимость = сегодняшняя стоимость.

FV = будущая стоимость = приращенная стоимость.

PV FV – наращивание (compounding).

PV FV – наращивание (compounding).

FV PV – дисконт.

FV PV – дисконт.

PV FV – процентные деньги.

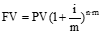

При определении FV – PV используется схема простых и сложных процентов:

FV = PV (1 + i ∙ n ) – наращивание при простых процентах.

i – проценты (обращается в десятичную дробь)

n – продолжительность.

(1 + i∙n) – множитель наращивания (мультиплицирующий множитель).

PV = FV

– дисконтирующий множитель (множитель приведения)

– дисконтирующий множитель (множитель приведения)

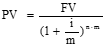

FV = PV (1+ i ) n – наращивание при сложных процентах, если интервал начисления процентов равен одному году.

PV =

– если интервал начисления процентов меньше года.

– если интервал начисления процентов меньше года.

При расчете эффективности инвестиционных проектов постоянно приходится уменьшать фактор инфляции, которая, с течением времени, обесценивает стоимость капитала.

Концепция учета влияния фактора инфляции в управлении инвестициями заключается в необходимости реального отражения стоимости инвестиционных активов и денежных потоков (cash flaw).

При определении влияния инфляции рассчитывается годовой:

1) темп инфляции;

2) индекс инфляции;

3) реальная процентная ставка с учетом фактора инфляции;

4) стоимость денежных средств с учетом фактора инфляции и другое.

Темп инфляции – показатель, характеризующий размер обесценения, снижения покупательной способности денег в определенном периоде и выраженный приростом среднего уровня цен в процентах к их номиналу на начало периода.

Пример: если среднемесячный темп инфляции в соответствии с прогнозом составляет 3%, каков годовой темп инфляции.

TИг = (1+ TИм)n – 1

TИг - годовой темп инфляции.

TИм – среднемесячный темп инфляции (переводится в десятичную дробь).

Пример: Банк предлагает депозитные вклады под 40% годовых, гарантируя защиту от инфляции и получение доходов.

TИг = 1,0312 – 1 = 42,58

Прогноз годового темпа инфляции:

TИг = (1+ TИм)12

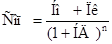

Формирование реальной процентной ставки с учетом фактора инфляции:

– модель Фишера.

– модель Фишера.

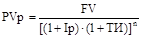

Оценка будущей стоимости денежных средств с учетом фактора инфляции:

FVн = PV [(1 + Ip)∙(1 + ТИ)]n

FVн – номинальная стоимость.

PVp – реальная стоимость.

Дата: 2019-12-22, просмотров: 372.