Перспективные уровни добычи нефти в России определяются в основном следующими факторами - спросом на жидкое топливо и уровнем мировых цен на него, развитостью транспортной инфраструктуры, налоговыми условиями и научно-техническими достижениями в разведке и разработке месторождений, а также качеством разведанной сырьевой базы.

Перспективные объемы добычи нефти в России будут существенно различаться в зависимости от того или иного варианта социально-экономического развития страны. В условиях оптимистического и благоприятного вариантов социально-экономического развития добыча нефти в России может составить порядка 490 млн. т в 2010 году и возрасти до 520 млн. т к 2020 году.

При умеренном варианте социально-экономического развития страны добыча нефти прогнозируется существенно ниже - до 450 млн. т в 2020 году. При критическом варианте рост добычи нефти может продолжаться лишь в ближайшие 1 - 2 года, а затем ожидается падение добычи до 360 млн. т к 2010 году и до 315 млн. т к 2020 году.[27,29]

Однако при любой динамике добычи нефти стратегическими задачами развития отрасли остаются обеспечение необходимой структуры запасов (в том числе территориальной), плавное и постепенное наращивание добычи со стабилизацией ее уровня на долгосрочную перспективу.

Добыча нефти будет осуществляться, и развиваться как в традиционных нефтедобывающих районах - таких, как Западная Сибирь, Поволжье, Северный Кавказ, так и в новых нефтегазовых провинциях: на Европейском Севере (Тимано-Печорский район), в Восточной Сибири и на Дальнем Востоке, на юге России (Северо-Каспийская провинция).

Главной нефтяной базой страны на весь рассматриваемый период останется Западно-Сибирская нефтегазоносная провинция. Добыча нефти в регионе будет расти до 2010 - 2015 годов при всех вариантах, кроме критического, а затем несколько снизится и составит в 2020 году 290 - 315 млн. т. В рамках критического варианта разработка месторождений с трудноизвлекаемыми запасами станет малорентабельной, что приведет к значительному падению добычи в регионе.[25]

В Волго-Уральской провинции и на Северном Кавказе добыча нефти будет падать, что обусловлено исчерпанием сырьевой базы. В умеренном и критическом варианте снижение добычи в этом регионе будет более интенсивным.

В целом в Европейской части России добыча нефти (включая шельфы) может составить 90 - 100 млн. т к 2020 году (против 110 млн. т в 2002 году).

При благоприятном и умеренном вариантах развития экономики будут сформированы новые центры нефтяной промышленности в Восточной Сибири и Республике Саха (Якутия), на шельфе острова Сахалин, в Баренцевом море, российском секторе Каспийского моря, увеличится добыча нефти в Тимано-Печорской провинции.

Обеспечение намечаемых уровней добычи и повышение эффективности нефтедобычи будут основываться на научно-техническом прогрессе в отрасли, совершенствовании методов бурения, воздействия на пласт, увеличении глубины извлечения запасов и внедрении других прогрессивных технологий добычи нефти, которые позволят сделать экономически оправданным использование трудноизвлекаемых запасов нефти.

Исходя из современного и прогнозируемого качества сырьевой базы отрасли необходимы:

· значительная интенсификация геологоразведочных работ, чтобы обеспечить необходимый прирост добычи из не открытых пока месторождений. Государственная программа лицензирования недр должна с учетом вероятных рисков обеспечить достижение необходимых для устойчивого развития отрасли уровней геологоразведочных работ и объемов инвестиций в них;

· повышение коэффициентов нефтеотдачи в целях более полного извлечения углеводородов и увеличения уровней текущей добычи разрабатываемых месторождений.

· Инновационная программа отрасли должна обеспечить условия для максимального использования достижений научно-технического прогресса в отрасли.

Основными направлениями научно-технического прогресса в добыче нефти являются:

· создание и освоение технологий и оборудования, обеспечивающих высокоэффективную разработку трудноизвлекаемых запасов нефти и, в первую очередь, для условий низкопроницаемых коллекторов, остаточных запасов нефти обводненных зон, запасов нефти в подгазовых зонах;

· разработка и освоение технологических комплексов по бурению и добыче на шельфе арктических, дальневосточных и южных морей;

· совершенствование и освоение технологий сооружения и эксплуатации нефтепромысловых объектов в сложных природно-климатических условиях;

· совершенствование существующих и создание новых методов воздействия на пласты и увеличения нефтеотдачи;

· развитие технологий компьютерного проектирования и моделирования процесса разработки нефтяных месторождений;

· создание новых "многофакторных" технологий, основанных на использовании физических, термодинамических, гидродинамических, механических, физико-химических эффектов.

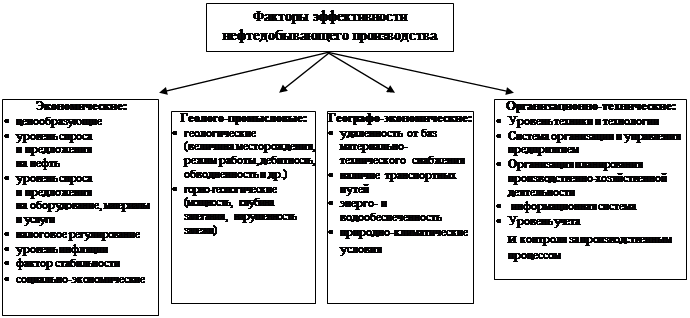

Для нефтедобывающей промышленности важнейшим фактором производства является состояние и условия разработки нефтяного месторождения. Основными характеристиками месторождений являются величина запасов нефти, качество нефти и затраты на ее извлечение. Характерной особенностью нефтедобычи является ограниченность нефтяных ресурсов и невосполнимый их характер. Проблемы повышения эффективности деятельности нефтедобывающих предприятий позволяют выявить и классифицировать факторы, влияющие на эффективность нефтедобывающего производства по следующим направлениям: экономические, геолого-промысловые, географо-экономические, организационно-технические.

Рис. 2. Классификация основных факторов, влияющих на эффективность

нефтедобывающего производства

Современный этап развития нефтедобывающей отрасли характеризуется тем, что во многом исчерпаны возможности реализации экстенсивных факторов роста, значительная часть месторождений находится в поздней стадии разработки, характеризующейся рядом особенностей:

· месторождения расположены в промышленно развитом регионе с развитой инфраструктурой;

· сырьевая база формируется остаточными и трудноизвлекаемыми нефтяными ресурсами;

· большая часть инвестиций для полного освоения нефтяных ресурсов направлена в пробуренные скважины и объекты обустройства месторождений.

ЗАКЛЮЧЕНИЕ

Экономический рост и благосостояние нашей страны в значительной мере зависят от уровня развития нефтедобывающей промышленности. Проблемы развития процессов, влияющих на эффективность деятельности нефтедобывающих предприятий, являются наиболее актуальными для стабилизации экономики Российской Федерации.

Изношенность основных фондов, уменьшение фонда эксплуатационных скважин, падение их дебита, недоинвестирование – основные характеристики нефтедобывающей отрасли в настоящее время. Очевидно, при эксплуатации истощенных нефтяных месторождений проблема повышения эффективности нефтедобычи приобретает особенно большое экономическое значение. Для предприятий, характеризующихся снижением производительности основных фондов, наиболее приемлемым является направление, способствующее повышению эффективности нефтедобывающего производства. Оно предусматривает увеличение ресурсного, производственного и экономического потенциала и определяется совершенствованием механизмов реализации организационных и экономических резервов повышения эффективности нефтедобычи. Для решения этих проблем необходимо создать определенные организационные и экономические условия, что позволит продлить экономически оправданный срок разработки и эксплуатации таких месторождений.

Нефтедобыча в стране за последние 5 лет в 2 раза превысила прирост новых запасов, что может привести к скорому исчерпанию нефтяных ресурсов. В период 2000-2006 гг. доля Российской Федерации в мировых доказанных запасах нефти возросла на 1,2%, объем доказанных запасов – на 23,7%, или на 1575 млн. т. [18] В промышленной разработке находится около 1100 нефтяных месторождений, на которых пробурено более 150 тыс. скважин.[19]. Для успешного развития нефтедобывающей отрасли необходимы инвестиции порядка 10 млрд. долл. ежегодно. [11] В связи с этим, становится целесообразным реформирование законодательной базы о недрах, активизация инновационно инвестиционной деятельности нефтедобывающих предприятий, а также промышленное освоение истощенных нефтяных месторождений малыми предприятиями, обеспечивающими 10% нефтедобычи в стране и способными довести нефтедобычу до 60 млн. т к 2010 году, что имеет определенные перспективы в цели повышения эффективности нефтедобывающего производства. [28]

Большое значение приобретает решение эколого-экономических проблем, что связано с высокой техногенной нагрузкой нефтедобывающего производства. В законодательных и нормативных актах, регулирующих добычу нефти, производственный процесс рассматривается независимо от стадии эксплуатации нефтяного месторождения. Поздняя стадия разработки месторождений обладает своими отличительными особенностями и требует применения специфических технологических и организационно-экономических решений в нефтедобыче.

Можно ожидать, что реализация государственной политики финансово-налогового стимулирования внедрения инновационных технологий поисково-разведочных работ, освоения и разработки труднодоступных месторождений нефти на первых порах приведет к снижению налоговых доходов бюджета. Но эта временная при прочих равных условиях потеря доходов будет компенсирована за счет повышения устойчивости нефтяного бизнеса к изменению ценовой конъюнктуры мирового рынка нефти, создаст благоприятные экономические предпосылки для расширения ресурсной базы нефтедобычи, снижения ее издержек и повышения коэффициента извлечения нефти и др.

Таким образом, исследование проблем добычи нефти в условиях рыночной экономики и разработка соответствующей научно обоснованной концепции повышения эффективности нефтедобывающего производства на базе обобщения отечественного и зарубежного опыта являются актуальными.

Цели и задачи, стоящие перед российской нефтяной промышленностью в средне - и долгосрочной перспективе, сложны и многообразны. Но главная задача обеспечить их достижение с максимально возможной эффективности.

СПИСОК ЛИТЕРАТУРЫ

I. НОРМАТИВНО-ПРАВОВАЯ БАЗА

1. Конституция РФ 12 декабря 1993 года (с учетом поправок от 30.12.208 № 6-ФКЗ)

2. Налоговый кодекс Российской Федерации часть 1 и 2(с изменениями и дополнениями), принятый Государственной Думой 16 июля 1998 года. В частности 26 глава Налогового Кодекса РФ "Налог на добычу полезных ископаемых", вводящая единый налог на добычу полезных ископаемых.

3. Федеральный Закон «Об особенностях несостоятельности (банкротства) субъектов естественных монополий топливно-энергетического комплекса» от 24.06.1999г (в ред. Федеральных законов от 18.07.2005 N 122-ФЗ).

4. Федеральный Закон «О естественных монополиях» от 19.07.1995г (в ред. Федеральных законов от 04.05.2006 N 147-ФЗ).

5. Закон РФ «О недрах» от 21.02.1992 №2395-1.

6. Положение о Министерстве промышленности и энергетики Российской Федерации (в ред. Постановлений Правительства РФ от 10.09.2004 N 477, от 26.01.2005 N 40)

7. Положение о Федеральном агентстве по промышленности (Утверждено Постановлением Правительства Российской Федерации от 16 июня 2004 г. N 285)

8. Положение о Департаменте топливно-энергетического комплекса Министерства промышленности и энергетики Российской Федерации

9. Приказ МПР РФ от 01.11.2005 №298 «Об утверждении классификации запасов и прогнозных ресурсов нефти и горючих газов». (Зарегистрировано в Минюсте РФ 23.12.2005 №7296)

10. Приказ МПР РФ от 31.12.1999№333 «Об утверждении порядка освобождения организаций, осуществляющих добычу нефти, от регулярных платежей за добычу нефти и отчислений на воспроизводство минерально-сырьевой базы»

11. Письмо МНС РФ от 23.05.2001№ВТ-6-04/415 «О платежах за добычу нефти и отчислениях на воспроизводство минерально-сырьевой базы».

12. Регламент организации деятельности и взаимодействия Министерства промышленности и энергетики Российской Федерации с федеральными органами исполнительной власти (Утвержден приказом Министерства промышленности и энергетики Российской Федерации от 28 февраля 2005 г. № 43 )

13. Энергетическая стратегия России на период до 2020 года (Утверждена распоряжением Правительства Российской Федерации № 1234-р от 28 августа 2003 года)

II. КНИГИ, УЧЕБНИКИ, МОНОГРАФИИ И УЧЕБНЫЕ ПОСОБИЯ

14. Долгосрочные перспективы российской нефти./ Под ред. В. В. Петров, Г. А. Поляков, Т. В. Полякова, В. М. Сергеев – М.: ФАЗИС. 2003

15. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы, Москва, 2002.-687с.

16. Основы современной экономики: Учебник/под редакцией В.М. Козырева. – М.: Финансы и статистика, 2008-258с.

17. III. СТАТЬИ, ЖУРНАЛЫ

18. Е. Крищекова, Е. Окунева «Система регулирования нефтяного комплекса России»./ Вопросы Экономики №7, 2004г.

19. В.В. Сердюков «Экономико-математическая модель налогообложения нефтегазового комплекса»./Финансы №11 2006г.

20. В. Немировский «Нефтяной сектор российской экономики: к совершенствованию государственного регулирования инвестиционных процессов»/ Российский экономический журнал №4 2002г.

21. Паскачев И.А. Проблемы налогообложения нефтегазового сектора и пути их решения.//“Налоговая политика и практика” 2007, № 6, (0,5 п.л.).

22. Нефть и газ.// Эксперт. - ^236- М., 2003

IV. САЙТЫ СЕТИ ИНТЕРНЕТ

23. www.rbc.ru

24. www.rpi-inc.ru

25. www.neftegas.ru

26. www.minprom.gov.ru

27. www. garant.ru

28. www.gks.ru

29. http://www.protown.ru/information/hide/hide_596.html

30. http://www.ifs.ru/special/special/special/special/special/special/16/Oil-0500.htm#W100

31. http://www.the-discoverer.ru/geo-1723.html

32. http://www.burneft.ru/archive/issues/2009-10/2

33. http://www.ngv.ru/about/news/news2363.aspx

Приложение

Таблица 3

|

| Январь-июль 2009г. (млрд. рублей) | В % к январю-июлю 2008г. | ||||

| консолиди- рованный бюджет | в том числе | консолидрованный бюджет | в том числе | |||

| феде-ральный бюджет | консолидированные бюджеты субъектов Российской Федерации | феде-ральный бюджет | консолидированные бюджеты субъектов Российской Федерации | |||

| Всего | 3575,2 | 1359,3 | 2215,9 | 70,0 | 56,1 | 82,5 |

| из них: налог на прибыль организаций | 758,3 | 125,0 | 633,2 | 46,1 | 25,6 | 54,8 |

| налог на доходы физических лиц | 931,8 | - | 931,8 | 100,1 | - | 100,1 |

| налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации | 675,7 | 675,7 | - | 80,2 | 80,2 | - |

| акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации | 182,6 | 44,2 | 138,3 | 102,9 | 63,7 | 128,0 |

| налоги на имущество | 365,5 | - | 365,5 | 116,5 | - | 116,5 |

| налоги, сборы и регулярные платежи за пользование природными ресурсами | 527,3 | 491,0 | 36,3 | 50,1 | 49,5 | 59,3 |

| из них налог на добычу полезных ископаемых | 513,8 | 478,5 | 35,3 | 49,8 | 49,2 | 58,5 |

| поступления в счет погашения задолженности по перерасчетам по отмененным налогам, сборам и иным обязательным платежам | 1,3 | 0,7 | 0,6 | 50,1 | 131,1 | 28,0 |

Дата: 2019-12-22, просмотров: 431.