Специальность 050509 «Финансы»

Вопросы к разделу «Финансы»

Специфические признаки финансов

1. денежный характер;

2. распределительный характер;

3. всегда выражает одностороннее движение денежной формы стоимости;

4. обязательное формирование и использование финансовых ресурсов.

А) На поверхности общественных процессов финансы проявляют себя посредством движения денежных средств. Финансовые операции обязательно сопровождаются, во-первых, переходом денежных средств от одного владельца к другому, во-вторых, установлением их целевой обозначенности. Следовательно, финансы отличаются от других экономических категорий тем, что являются производной от денежной формы стоимости. При совершении финансовых операций видна их денежная оболочка, за которой скрывается движение стоимости. То есть экономической основой функционирования финансов является движение стоимости в ее денежной форме. Это обстоятельство позволяет выделить в качестве важного специфического признака финансов как экономической категории их денежный характер.

Б) Финансовые операции проявляют себя не только как движение денежной формы стоимости, но и содержат в своей основе ее распределение. Например, финансовая операция «платежи в бюджет» осуществляется посредством распределения созданной стоимости на основе вычленения из нее той части, которая в форме различных видов налогов перечисляется в бюджет. На деле происходит денежный платеж субъекта государству.

Следовательно, в системе денежных отношений финансы ограничиваются лишь распределительным процессом. Поэтому следующим специфическим признаком финансов как экономической категории является их распределительный характер.

В) Распределительные процессы, осуществляемые финансами, охватывают не только стоимость валового внутреннего продукта, но и распространяются на весь валовой национальный продукт, а также часть национального богатства.

Особенностью финансовых операций, а, стало быть, и финансов является то обстоятельство, что движение денежных средств происходит в одностороннем порядке, то есть финансы всегда выражают одностороннее движение денежной формы стоимости, что также характеризует их специфический признак.

Г) В распределении стоимости общественного продукта принимают участие не только финансы, но и заработная плата, цена, кредит и др. Все эти экономические категории имеют различные основы функционирования, каждый из них имеет свои особенности, свое общественное назначение. На основе финансовых отношений происходит обособление части стоимости в виде накоплений и вычленение в составе валового дохода конкретных форм чистого дохода. Эти процессы распределения стоимости валового внутреннего продукта сопровождаются формированием особых видов ресурсов. Их особенность состоит в том, что они образуются в распоряжении различных субъектов или государства в результате целевого обособления денежных средств и предназначены для дальнейшего использования в интересах удовлетворения общественных потребностей. Следовательно, при распределении стоимости валового внутреннего продукта с помощью финансов обязательно происходит движение денежных средств, принимающих особые формы ресурсов - доходов, отчислений, поступлений, накоплений, которые в совокупности можно назвать финансовыми ресурсами. Отсюда, следующим специфическим признаком финансов как экономической категории являются обязательное формирование и использование финансовых ресурсов.

Функции финансов

1. Распределительная функция реализует общественное назначение финансов - обеспечение каждого участника общественного воспроизводства (как субъектов хозяйствования, так и государство) необходимыми финансовыми ресурсами, а также определение направлений движения денежных потоков по целевому назначению.

2. Контрольная функция. Реализация контрольной функции финансов отражается на состоянии финансовой дисциплины в экономике.

Финансовая дисциплина - это обязательный для всех юридических и физических лиц, занимающихся предпринимательской деятельностью, а также должностных лиц, порядок ведения финансового хозяйства, соблюдения установленных норм и правил, выполнения финансовых обязательств.

Таким образом, способность «сигнализировать» о течении распределительного процесса, проявляется через контрольную функцию финансов. Так называемые, «финансовые сигналы» показывают, как складываются пропорции в распределении денежных средств, насколько своевременно поступают финансовые ресурсы в распоряжение государства и других участников воспроизводственного процесса, экономно ли они используются и др. Основное требование финансовой дисциплины - точное соблюдение норм, нормативов, лимитов, контрольных цифр и других финансовых параметров, определенных в законодательном порядке или закрепленных нормативными правовыми актами государства. В широком смысле финансовая дисциплина включает бюджетно-налоговую дисциплину, платежную дисциплину и расчетную дисциплину. Финансовая дисциплина является важным средством, способствующим экономическому развитию, укреплению коммерческого расчета и необходимым условием нормального функционирования финансов. Она определяется как общими принципами организации финансов, так и специфическими условиями функционирования финансов в различных структурных подразделения общественного воспроизводства.

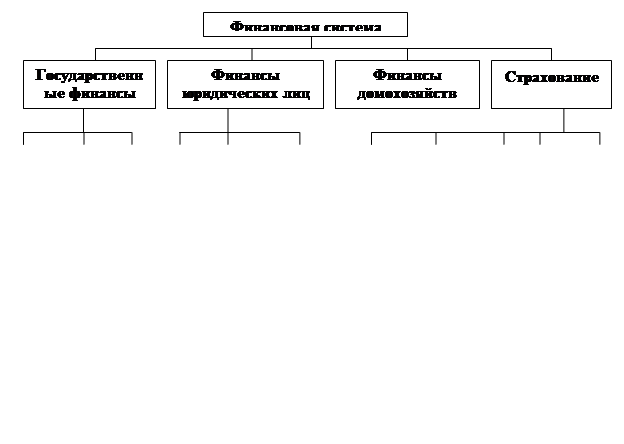

Понятие финансовой системы

Определение понятия «финансовой системы» исходит из философской интерпретации категории «система». Система - это совокупность взаимосвязанных и взаимодействующих между собой элементов. Как уже отмечалось, финансы выражают экономические отношения по поводу формирования и использования фондов денежных средств. Такие фонды денежных средств формируются во всех подразделениях общественного воспроизводства и обслуживают их. В зависимости от масштабов решаемых задач они бывают централизованными и децентрализованными. При этом процесс формирования денежных фондов в каждой сфере общественного воспроизводства имеет свою специфику. Специфичен также характер обслуживания денежными фондами соответствующих сфер общественного воспроизводства. Поэтому финансовые отношения и денежные фонды в каждой сфере общественного воспроизводства имеют экономическое право на самостоятельное существование с известной степенью допущения их свободы. Тем самым они выделяются в отдельные звенья, образуя элементы целостной финансовой системы. Формирование и использование фондов денежных средств происходит не автоматически, а осуществляется с помощью специального аппарата управления финансами. Таким образом, каждое звено финансовой системы имеет свою систему денежных фондов и свои органы управления.

Следовательно, финансовая система — есть совокупность взаимосвязанных сфер и звеньев финансовых отношений, присущих им централизованных и децентрализованных фондов денежных средств и аппарата управления ими.

В общественной системе объективно возникают финансовые отношения по следующим направлениям:

1) по поводу формирования и использования централизованных финансовых ресурсов государства;

2) по поводу формирования и использования децентрализованных финансовых ресурсов организации — юридических лиц;

3) по поводу формирования и использования финансовых ресурсов частных лиц - граждан, занимающихся предпринимательской деятельностью в индивидуальном порядке;

4) по поводу формирования и использования различных видов страховых фондов.

В этой связи финансовая система государства подразделяется на четыре сферы финансовых отношений:

a) государственные финансы;

b) финансы юридических лиц;

c) финансы домохозяйств;

d) страхование.

Каждая из этих сфер финансовых отношений подразделяется на звенья, которые конкретизируют их назначение и характер использования фондов денежных средств.

Содержание финансового механизма

Термин «механизм» имеет техническое происхождение и в экономическом понимании означает средство, которым можно привести что-нибудь в действие, побудить определенную деятельность. В этом смысле термин применяется в управлении, и его суть связана с содержанием воздействия управляющего субъекта на управляемый объект, определяемого задачами экономической, в том числе и финансовой политики. Отсюда реализация финансовой политики и успешное ее проведение в жизнь обеспечивается посредством конструирования финансового механизма.

Посредством финансового механизма происходит управление финансовыми отношениями по формированию и использованию целевых фондов денежных средств и денежных накоплений для выполнения государственных программ экономического и социального развития на разных уровнях хозяйствования и сферах деятельности.

Финансовый механизм представляет собой совокупность способов организации финансовых отношений, применяемых государством и различными юридическими лицами в целях обеспечения благоприятных условий для экономического и социального развития общества.

Сочетание элементов финансового механизма – форм, видов, методов организации финансовых отношений образует «конструкцию финансового механизма», которая приводится в движение путем установления количественных параметров каждого элемента, т.е. определение ставок и норм изъятия, объема фондов, уровня расходов и др.

Под формами организации финансовых отношений следует понимать устанавливаемые государством и юридическими лицами различные виды фондов денежных средств.

Под видом организации финансовых отношений следует понимать отдельные платежи, посредством которых формируются фонды денежных средств и направления расходования средств.

Под финансовыми методами понимаются способы установления органической взаимосвязи форм движения финансовых ресурсов с различными видами экономических интересов (государства, субъектов предпринимательства, домохозяйств и др.).

Таким образом, в общем, финансовый механизм представляет собой систему форм, видов и методов организации, планирования и управления финансами.

Содержание организации управления финансами

Управление – есть совокупность приемов и методов, с помощью которых осуществляется воздействие на объект для достижения определенного результата. Данные приемы и методы вырабатываются в процессе сознательной, целенаправленной деятельности.

Применительно к финансам под управлением понимается совокупность приемов и методов, с помощью которых государство, иные субъекты воздействуют на финансовые отношения, соответствующим образом организуя их для достижения желаемых результатов.

Управление финансами осуществляется через финансовый механизм, с помощью его рычагов, методов и стимулов. В данном случае управляются финансовые категории – бюджет, доходы, налоги, расходы, инвестиции и т.д. При этом управление финансами происходит таким образом, что вырабатываются на основе положений финансовой политики такие формы практического использования финансовых отношений, которые оказывают воздействие на социально-экономические процессы общества. Поэтому управление финансами имеет две стороны:

1. финансы выступают в качестве объекта управления;

2. выступают инструментом управления экономики.

В управлении финансами выделяются объекты и субъекты управления. В качестве объектов выступают разнообразные виды финансовых отношений, а субъектами являются те организационные структуры, которые осуществляют управление.

Исходя из структуры финансовой системы РК, выделяют 4 группы объектов:

- государственные финансы;

- финансы юридических лиц;

- финансы домохозяйств;

- страховые отношения

В соответствии с этим выделяют следующих субъектов управления:

- финансовые органы и налоговые комитеты;

- финансовые службы юридических лиц;

- страховые органы

Совокупность всех организационных структур, осуществляющих управление финансами, называется финансовым аппаратом.

В каждой сфере системы финансов применяются специфические методы целенаправленного воздействия на финансы. В этой связи в управлении финансами выделяют ряд функциональных элементов:

- финансовая информация;

- финансовое планирование;

- оперативное управление финансами;

- финансовый контроль.

Содержание финансов хозяйствующих субъектов

Финансы хозяйствующих субъектов (ФХС) – составная часть единой системы финансов, которые выражают в денежной форме основные стороны процесса расширенного воспроизводства и способствуют его осуществлению в соответствии с требованиями экономических законов. Они применяются для распределения и использования денежных доходов и накоплений, необходимых для дальнейшего развития национального хозяйства. Это развитие немыслимо без прочных и хорошо налаженных финансов хозяйствующих субъектов, которые являются важным экономическим инструментом системы управления национальным хозяйством, мощным средством преобразования экономики.

Финансы хозяйствующих субъектов включают в себя финансы предприятий, фирм, обществ, концернов, ассоциаций, отраслевых министерств и других хозяйственных органов, межхозяйственных, межотраслевых, кооперативных организаций, учреждений, осуществляющих промышленную, сельскохозяйственную, строительную, транспортную, снабженческо-сбытовую, торговую (посредническую), заготовительную и других услуг в многообразных сферах общественно-полезной деятельности.

Развитие форм собственности повлекло возникновение новых типов предприятий – частных, кооперативных, акционерных, смешанных, совместных с предприятиями и фирмами зарубежных стран.

Финансы каждой отрасли национального хозяйства имеют свои существенные отличия, вытекающие из технико-экономических особенностей данной отрасли. Но в то же время сущность и основные принципы организации финансов хозяйствующих субъектов всех отраслей одинаковы, что обусловлено общими принципами хозяйствования и едиными экономическими законами. Все это и предопределяет возможность и необходимость объединения всех их в исходное звено - финансы хозяйствующих субъектов.

Основными чертами финансов хозяйствующих субъектов являются:

1. многогранность финансовых отношений, разнообразие их форм и целевого назначения

2. обязательное наличие производственных фондов и возникновение в связи с этим отношений, связанных с их формированием, постоянным пополнением, увеличением и перераспределением

3. высокая активность, возможность воздействия на все стороны хозяйственной деятельности предприятия

4. они представляют исходную основу всей финансовой системы.

Таким образом, финансы хозяйствующих субъектов представляют собой экономические отношения, связанные с созданием, распределением и использованием денежных доходов, накоплений и фондов при производстве и реализации продукции, работ и оказания услуг.

19. Классификация предприятий, организаций, учреждений

Классификация хозяйствующих субъектов по признакам:

1) По сферам деятельности на:

a) материальная;

b) нематериальная (непроизводственная).

2) По видам производства на:

a) товары, работы (материальная сфера деятельности);

b) услуги (нематериальная).

3) По характеру деятельности на:

a) коммерческая;

b) некоммерческая.

4) По формам собственности на:

a) Государственная;

b) Частная;

c) Общественных организаций;

d) Иностранных субъектов;

e) Смешанная.

5) По организационно-правовым видам на:

5.1 Хозяйственные товарищества на:

a) Полное;

b) Товарищество с ограниченной ответственностью;

c) Акционерное общество;

d) Товарищество с дополнительной ответственностью;

e) Коммандитное товарищество.

5.2 Государственные на:

5.2.1 на праве хозяйственного ведения;

5.2.2 на праве оперативного управления;

где: подпункты 5.5.1 и 5.2.2 делятся на: головные, дочерние и казенные.

5.3 Кооперативные делятся на:

a) Производственные;

b) Потребительские.

5.4 Общественные организации делятся на:

a) Общественные объединения;

b) Предприятия общественных организаций;

c) Общественные фонды.

5.5 Организации и учреждения непроизводственной сферы делятся на:

a) Государственные;

b) Коммерческие.

Пояснение:

Многочисленные предприятия, организации, учреждения классифицируются по разным признакам.

А) Наиболее общим признаком разграничения является отнесение предприятий и организаций к одной из сфер деятельности – материальной или нематериальной (непроизводственной).

Б) По видам производства на:

1) Товары, работы, относящиеся к сфере материальной деятельности;

2) Услуги, относящиеся к сфере нематериальной деятельности.

Предприятия материальной сферы деятельности создают материальные продукты и блага, являющиеся основой жизнедеятельности всего общества. Часть продукта данной сферы потребляется внутри ее отраслей (продукция производственного потребления), другая направляется на конечное потребление, в том числе и в непроизводственную сферу.

Результаты деятельности непроизводственной сферы принимают форму услуг, процесс создания которых совпадает, как правило, с процессом их потребления, то есть они не подлежат накоплению, хранению.

В) Следующим крупным признаком классификации является характер финансовой деятельности предприятий, организаций, учреждений – коммерческая и некоммерческая.

Целью коммерческой деятельности является получение дохода. На коммерческих началах функционирует подавляющая часть предприятий сферы материального производства и значительная часть организаций и учреждений нематериальной сферы: коммерческие банки, страховые организации, другие учреждения финансового сектора, торгово- посреднические предприятия, добровольные общественные фонды, трастовые компании и прочие.

Значительная часть учреждений непроизводственной сферы остается в некоммерческом секторе: государственное управление, оборона, охрана правопорядка, защита окружающей среды, большая часть здравоохранения и образования, культуры и искусства и др. Некоммерческая деятельность направлена не на получение дохода (прибыли), а на выполнение функций и действий, необходимых для всего общества, в том числе обеспечение социальной защиты населения.

Важным признаком классификации предприятий, организаций, учреждений является принадлежность к определенной форме собственности:

1) Государственная.

2) Частная.

3) Общественных организаций.

4) Иностранных субъектов.

5) Смешанная.

Законодательством РК гарантируется равенство всех форм собственности и равная защита прав субъектов собственности.

Согласно законодательству в РК приняты две формы собственности: частная и государственная.

Частная собственность выступает как собственность граждан и (или) негосударственных юридических лиц и их объединений; в качестве особого вида частной собственности выступает собственность общественных организаций.

Государственная собственность представлена республиканской и коммунальной собственностью.

Внутри названных форм собственности могут быть сформированы разные хозяйственные структуры, что порождает большее количество организационно-правовых форм хозяйствования:

1) Государственные предприятия, основанные на государственной собственности, в том числе:

А) республиканские – для решения общегосударственных задач экономического и социального развития Казахстана;

Б) предприятия коммунальной собственности – для решения задач по удовлетворению социально-экономических потребностей населения соответствующей территории, находятся в местном подчинении.

2) Предприятия, основанные на частной форме собственности юридических лиц: хозяйственные товарищества разного типа, в том числе акционерные общества, кооперативные предприятия и организации.

3) Предприятия, основанные на собственности общественных объединений.

4) Совместные предприятия на основе объединения имущества учредителей, в том числе иностранных юридических лиц и граждан.

5) Частные предприятия, основанные на собственности граждан.

6) Смешанные предприятия с участием разных выше перечисленных форм собственности.

Национальный фонд РК

Национальный фонд РК создается в целях формирования накоплений государства, а также снижения зависимости республиканского и местных бюджетов от конъюнктуры мировых цен. Таким образом, фонд выполняет две функции: сберегательную и стабилизационную.

Фонд представляет собой совокупность финансовых активов, сосредоточиваемых на счете Правительства РК в Национальном банке РК.

Источники средств и порядок формирования фонда определяются в следующем. В составе пятилетнего индикативного плана социально-экономического развития РК устанавливаются расчетные постоянные мировые цены на сырую нефть, медь и другие сырьевые товары, составляющие значительную долю казахстанского экспорта, на основе которых при разработке и утверждении республиканского и местных бюджетов рассчитываются средние цены реализации сырьевых товаров казахстанскими товаропроизводителями и соответствующие им доходы государственного бюджета от сырьевого сектора. Расчетные постоянные цены на сырьевые товары устанавливаются исходя из консервативного прогноза динамики мировых цен.

Фонд формируется в процессе исполнения республиканского и местных бюджетов путем зачисления в него превышения налоговых и иных обязательных платежей в бюджет от организаций сырьевого сектора над утвержденными в республиканском и местных бюджетах суммами поступлений по их следующим видам:

- корпоративный подоходный налог;

- налог на добавленную стоимость;

- налог на сверхприбыль, бонусы, роялти;

- доля РК по разделу продукции по заключенным контрактам.

Фонд формируется за счет следующих поступлений:

1. официальные трансферы из республиканского и местных бюджетов, рассчитываемые в размере 10% от планируемых в республиканском и местных бюджетах сумм поступлений по налогам и иным обязательным платежам в бюджет, указанным выше;

2. инвестиционные доходы от управления фондом;

3. иные поступления и доходы, не запрещенные законодательством РК.

Средства фонда расходуются по следующим направлениям:

1. для компенсации потерь, определяемых как разница между утвержденными и фактическими суммами поступлений налогов и иных обязательных платежей в бюджет от организаций сырьевого сектора;

2. в виде целевых трансфертов фонда, передаваемых из него в республиканский и местные бюджеты на цели, определяемые Президентом РК;

3. на покрытие расходов, связанных с управлением фондом и проведением ежегодного внешнего аудита.

Средства фонда размещаются в надежные и ликвидные иностранные финансовые активы в целях их сбережения и получения инвестиционного дохода. Они не могут использоваться для кредитования частных или государственных организаций и в качестве обеспечения обязательств.

Варианты фискальной политики

В период спада проводится стимулирующая фискальная политика, предусматривающая:

1. увеличение гос.расходов;

2. снижение налогов;

3. сочетание этих направлений фискальной политики с учетом большего эффекта увеличения гос.расходов.

Сдерживающая фискальная политика обусловленная избыточным спросом и инфляцией, включает обратные направления:

1. уменьшение гос.расходов;

2. увеличение налогов; сочетание данных направлений.

Недискреционная фискальная политика предполагает меньшее вмешательство государства в финансовые процессы, с акцентом на рыночное саморегулирование.

Понятие о финансовом рынке

Финансовый рынок представляет собой экономические отношения, связанные с движением денежного капитала в разных формах и ценных бумаг. Он является составной частью системы рыночных отношений и органически связан с товарными и другими рынками: земли, природных ресурсов, рабочей силы, жилья и другой недвижимости, страховыми, валютными, технологий, золота и т.д.

В экономической литературе и хозяйственной практике понятие финансового рынка принято трактовать расширительно, с включением денежного, кредитного, валютного рынков, рынка капиталов. Это обусловлено сложившейся практикой, в основном мировой, рассматривать финансы как категорию, тождественной категории денег и стоимости в целом, поскольку любой вид экономических ресурсов может опосредоваться деньгами или соответствующими ценными бумагами, другими документами, являющимися титулами собственности.

С функциональной точки зрения финансовый рынок – это система рыночных отношений, обеспечивающих аккумуляцию и перераспределение временно свободных денежных средств хозяйствующих субъектов, банков, государства.

Рынок ценных бумаг

Рынок ценных бумаг – часть финансового рынка, на котором продаются и покупаются разные виды ценных бумаг, выпущенных (эмитированных) хозяйствующими субъектами и государством. Функционирование этого рынка дает возможность упорядочить и повысить эффективность многих экономических процессов, особенно инвестиционных. Это достигается многообразием фондовых инструментов данного рынка – ценных бумаг.

Существуют три модели рынка ценных бумаг в зависимости от характера финансовых посредников: небанковская, банковская и смешанная. В Казахстане используется смешанная модель, когда посредниками на рынке ценных бумаг выступают как небанковские компании, так и банки.

Рынок ценных бумаг функционирует в двух основных формах: первичный рынок, на котором происходит мобилизация капиталов посредством продажи ценных бумаг, - первичное их размещение и вторичный рынок, на котором обращаются ранее эмитированные ценные бумаги.

Государственный бюджет РК

Государственный бюджет РК – это свод республиканского и местных бюджетов без учета взаимопогашающих между ними операций.

Он делится на два звена: республиканский бюджет и местные бюджеты. Каждый бюджет функционирует автономно, т.е. нижестоящий бюджет своими доходами и расходами не включается в вышестоящий бюджет.

За счет средств государственного бюджета обеспечивается расширение производства на макроуровне путем межотраслевого и межтерриториального перераспределения ресурсов для выравнивания уровней экономического и социального развития отдельных регионов.

Государственный бюджет как финансовая категория является теоретическим выражением реально существующих производственных отношений и имеет объективный характер. Специфическое назначение этих отношений состоит в том, что с их помощью осуществляется распределение и перераспределение стоимости валового национального продукта и национального дохода, в результате чего в распоряжение государства формируются финансовые ресурсы.

Характеристика бюджета как основного финансового плана государства заключается в активном использовании правительством бюджета в интересах развития экономики и решения социальных проблем. В основном финансовом плане государства находят отражение все те распределительные процессы, которые составляют экономическое содержание государственного бюджета, Как и всякий финансовый план, государственный бюджет состоит их доходной и расходной частей.

Централизованные ресурсы государству необходимы, прежде всего, для обеспечения выполнения функций государства, финансирования потребностей расширенного воспроизводства. С помощью этих ресурсов решаются следующие задачи:

6. обеспечиваются такие функции государства как управление, укрепление обороноспособности;

7. регулируются масштабы и пропорции развития отраслей экономики;

8. обеспечивается первоочередное развитие прогрессивных видов производства;

9. осуществляется межтерриториальное распределение финансовых ресурсов;

10. содержится и развивается социальная сфера.

Государственный бюджет РК состоит из самостоятельных Республиканского бюджета и местных бюджетов. Государственный бюджет составляется на финансовый год и утверждается в законодательном порядке.

Таким образом, государственный бюджет как экономическая категория, выражает особую сферу финансовых отношений по планомерному распределению стоимости валового национального продукта и национального дохода, путем формирования и использования централизованного фонда денежных средств для удовлетворения государственных и общегосударственных потребностей.

Специальность 050509 «Финансы»

Вопросы к разделу «Финансы»

Дата: 2019-12-22, просмотров: 478.