| Налог | Статус | Распределение, предусмотренное Программой | Распределение, установленное БК РФ | ||||

| Федераль-ный бюджет | Региональ-ные бюджеты | Местные бюджеты | Федераль-ный бюджет | Региональ-ные бюджеты | Местные бюджеты | ||

| Таможенные пошлины | Ф | 100 | - | - | 100 | - | - |

| НДС | Ф | 100 | - | - | 100 | - | - |

| Налог на добычу полезных ископаемых: | Ф | ||||||

| углеводородного сырья | 80 | 20* | - | 80 | 20* | - | |

| общераспространенных полезных ископаемых | - | 100* | - | - | 100* | - | |

| прочих полезных ископаемых | 40 | 60* | - | 40 | 60* | - | |

| добываемых на континентальном шельфе | 100 | - | - | 100 | - | - | |

| Акцизы (газ, бензин, спирт, автомобили, товары, ввозимые в Российскую Федерацию) | Ф | 100 | - | - | 100 | - | - |

| Акцизы на спирт из пищевого сырья и ликероводочные изделия | Ф | 50 | 50 | - | - | 100 | - |

| Прочие акцизы (по нефтепродуктам) | Ф | - | 100 | - | 40 | 60 | - |

| Налог на доходы физических лиц | Ф | - | 50 | 50** | - | 70* | 30 |

| Налог на наследование | Ф | - | 100 | - | - | 100 | - |

| Налог на прибыль предприятий | Ф | 31 | 61* | 8 | 27 | 63 | - |

| Транспортный налог | Р | - | 100 | - | - | 100 | - |

| Налог с продаж | Р | - | 40 | 60** | Отменен | ||

| Экологические платежи ( налоги ) | Р | - | 50 | 50 | Переведены в неналоговые | ||

| Налог на игорный бизнес | Р | - | 80 | 20 | - | 100 | - |

| Налог на недвижимость (имущество, землю) | М | - | - | 100 | Не введен | ||

| Единый налог на вмененный доход | М | - | - | 100 | - | - | 100 |

| Единый сельскохозяй-ственный налог | Не был введен | 40 | 30 | 30 | |||

Обозначения:

Ф - федеральный бюджет;

Р - региональный бюджет (субъектов Российской Федерации);

М - местный бюджет (муниципальных образований);

* - с возможным выделением части отчислений для выравнивания бюджетной обеспеченности муниципальных образований;

** - с возможным выделением в составе данной доли минимально гарантированной и выравнивающей частей.

Таким образом, распределение налогов в целом в региональные бюджеты увеличилось.

При прочих равных условиях желательно, чтобы доля трансфертов в доходах территориальных бюджетов была не высокой. Что же касается территориальных налогов, с одной стороны, и долевых отчислений от федеральных налогов (или иных доходов верхнего уровня бюджетной системы), с другой, то и те и другие имеют свои преимущества. Преобладание собственных, устанавливаемых в регионе, налогов в доходной базе территориального бюджета (так называемая американская модель бюджетного федерализма) обеспечивает максимальную гибкость и самостоятельность бюджетной политики регионов[32]. Высокой доле отчислений от федеральных налогов в нижестоящих бюджетах (так называемой германской модели) соответствуют относительно большее единство бюджетной политики в масштабе всей страны и заинтересованность региональных властей в полном сборе этих налогов[33]. Для России в настоящее время характерна скорее германская модель.

Опыт развития межбюджетных отношений в России показывает, что статус налогов (федеральный, региональный или местный) не является условием его жесткой увязки с порядком направления платежей в бюджеты соответствующего уровня. В связи с этим имеется возможность по истечении очередного финансового года сохранять либо изменять направления налоговых поступлений, что придает бюджетной системе определенную гибкость. Отмеченная особенность, свойственная налогам в целом, характерна и для платежей за пользование природными ресурсами. Рассмотрение поступления этих платежей в комплексе и в рамках общих направлений бюджетной и налоговой политики представляет интерес с точки зрения выявления их роли в формировании доходов государственного бюджета от природопользования.

Одним из определяющих условий при распределении платежей за пользование природными ресурсами между уровнями бюджетной системы является достижение баланса интересов центра и регионов.

Критерии такого баланса содержатся в Программе развития бюджетного федерализма в Российской Федерации, одобренной Постановлением Правительства РФ от 15.08.2001 N 584.

При распределении конкретных видов налогов и доходных источников между бюджетами разных уровней в Программе, в частности, предлагается учитывать критерий равномерности размещения налоговой базы. Иными словами, чем выше неравномерность (дисперсность) размещения налоговой базы, тем на более высоком уровне должен вводиться соответствующий налог и тем выше предпосылки для централизации данных налоговых поступлений (доходов).

Применительно к платежам за пользование природными ресурсами этот критерий определяет на период реализации Программы следующие наиболее существенные условия разграничения налоговых полномочий и доходных источников между уровнями бюджетной системы[34]:

· зачисление в бюджеты субъектов Российской Федерации 100% платежей за пользование общераспространенными природными ресурсами с возможным последующим их преобразованием в региональные налоги (с разделением поступлений между региональными и местными бюджетами);

· повышение централизации платежей за пользование неравномерно размещенными природными ресурсами (прежде всего по углеводородному сырью).

Вместе с тем направление ресурсных платежей в бюджеты соответствующего уровня, по нашему мнению, должно зависеть и от того, насколько приоритетным и масштабным является пользование конкретными природными ресурсами. Следовательно, межбюджетное распределение этих платежей должно определяться величиной налогового потенциала того или иного вида природопользования. Отсюда, чем выше доходность конкретной добывающей отрасли, тем больше оснований для централизации ее налоговых доходов от природопользования. С другой стороны, при распределении ресурсных платежей между уровнями бюджетной системы важное значение имеет и объем финансовой нагрузки по воспроизводству, охране и защите природного потенциала, приходящейся на федеральный и территориальные бюджеты.

Таким образом, решение вопроса о распределении указанных платежей между бюджетами центра и регионов должно учитывать принципы формирования как доходной, так и расходной частей государственного бюджета.

Принцип равенства бюджетов субъектов Российской Федерации во взаимоотношениях с федеральным бюджетом предполагает установление единых для всех субъектов Российской Федерации нормативов отчислений от федеральных налогов и сборов в бюджеты субъектов Российской Федерации и единого порядка уплаты федеральных налогов и сборов[35].

Соглашения между Российской Федерацией и субъектом Российской Федерации, содержащие нормы, нарушающие единый порядок взаимоотношений между федеральным бюджетом и бюджетами субъектов Российской Федерации и другие положения, установленные Бюджетным Кодексом, федеральным законом о федеральном бюджете на очередной финансовый год, являются недействительными и исполнению не подлежат.

3.2. Укрепление налогового потенциала региона как источника формирования налоговых доходов федерального бюджета

Налоговый потенциал – существенная часть финансового потенциала региона.

Налоговый потенциал региона – эта максимально возможная сумма поступлений налогов и сборов в отдельном регионе, исчисленных в условиях действующего законодательства[36]. Потенциал отдельного налога – максимально возможная за определенный период времени сумма поступлений по данному налогу исходя из установленных законом налоговой базы и налоговых ставок.

Расчет налогового потенциала является важной составляющей в бюджетном процессе, и многие регионы справедливо отмечают в своей нормативно-правовой базе важность данного показателя. Основой расчетов налогового потенциала являются показатели краткосрочного прогноза социально-экономического развития региона. Источником для расчета налоговой базы и потенциала доходов бюджета является отчетность, предоставленная предприятиями всех форм собственности в Государственный комитет статистики РФ. Экономические службы региона после анализа полученных данных передают информацию об объемах реализованной продукции, размерах балансовой прибыли, фонда оплаты труда, среднегодовой стоимости имущества и т.п. в финансовые службы, которые на основе них проводят предварительные расчеты потенциала доходов бюджета в соответствии с утвержденной методикой. Основой для расчета доходов в целом или по отдельным видам налогов являются:

· показатели социально-экономического развития региона;

· показатели анализа поступлений налогов и сборов за три предшествующих года;

· ожидаемый объем поступлений;

· ожидаемый объем недоимки и др.

Необходимость оценки налогового потенциала региона вызвана прежде всего:

· стремлением увеличить самостоятельность регионов в использовании своего налогового потенциала;

· возможностью правильно оценить действительные потребности регионов в финансовой помощи;

· желанием прекратить споры по поводу несправедливого распределения федеральной помощи между субъектами РФ.

На величину налогового потенциала региона оказывают влияние множество факторов как объективных, так и субъективных. К объективным факторам можно отнести[37]:

· уровень развития экономики региона;

· отраслевая структура региона;

· действующее налоговое законодательство;

· уровень и динамика действующих цен;

· объем и структура экспорта и импорта и др.

К субъективным можно отнести состояние региональной налоговой политики, количество предоставляемых льгот, отсрочек и др.

Далее в работе будет сделана попытка, рассмотреть социально-экономическое развитие Калужской области как основу формирования налоговых доходов региона.

Калужская область – характерный субъект Центрального федерального округа (ЦФО): регион не богат полезными ископаемыми; доля занятых в экономике составляет около 50% всех проживающих; уровень благосостояния населения ниже средне российского, но очагов социальной напряженности нет.

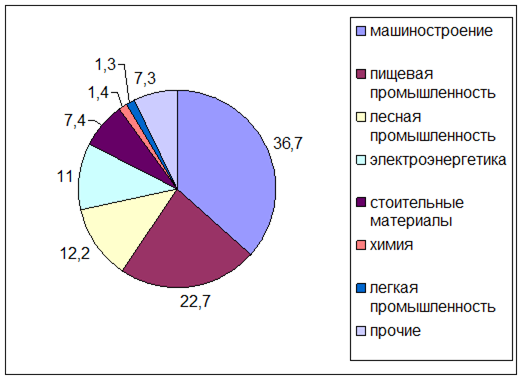

Основой экономики Калужской области является промышленность. Ведущие отрасли промышленности: машиностроение (36.7% всей промышленной продукции в 2003 году), деревообработка (12.2%), пищевая промышленность (22.7%)[38]. Перспективы экономики региона связаны с наукоемкими производствами (разработки в области атомной энергетики, космической техники, радиооборудования и приборостроения), наличием развитой транспортной инфраструктуры и подъемом туристической отрасли.

Калужская область имеет кредитный рейтинг, присвоенный агентством Standard & Poor's: В+ по международной шкале и ruА+ по российской шкале (прогноз стабильный). Среди российских регионов аналогичный рейтинг, но с позитивным прогнозом, у Московской области.

В целом, основой и наиболее активно развивающимся сегментом экономики Калужской области является промышленность (см. таблицу 3.2)

Отмечается стабилизация работы большинства промышленных предприятий области, многие из них устойчиво развиваются, наращивая выпуск продукции. Объем промышленной продукции в 2004 году по сравнению с 2003 годом возрос на 103,7%.

Таблица 3.2

Индекс промышленного производства, % к предыдущему периоду

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 (прогноз) | |

| РФ | 112,0 | 105,0 | 104,0 | 107,0 | 106,7 | 106,2 |

| ЦФО | 115,0 | 110,0 | 111,0 | 109,3 | 109,1 | 107,5 |

| Калужская обл. | 117,0 | 115,0 | 102,0 | 108,2 | 107,6 | 106,4 |

Источник: Госкомстат РФ

Регион не богат уникальными полезными ископаемыми, на территории встречаются бурый уголь, различные глины и пески, известняк, мел, фосфориты. Промышленность строительных материалов на основе добываемых ископаемых составляет 7.4% от объема всего промышленного производства области.

Ведущими отраслями промышленности Калужской области являются машиностроение и металлообработка, пищевая промышленность и деревообрабатывающая промышленность (рис. 3.1).

Рисунок 2.1. Отраслевая структура промышленного производства в 2003 г.

В результате успешного экономического развития региона в 2000-2003 годах произошло значительное (в 4 раза) увеличение налоговых доходов бюджета.

За 2004 год налоговые доходы бюджета области, скорректированные на инфляционные процессы, возросли на 28%.

Налоговые доходы составили 40% всех доходов области в 2003 году, в 2004 - 50%. При этом доля налога на прибыль (доход) по итогам 2003 года составила 59% всех налоговых доходов, по итогам 2004 года – 65%.

Характерно, что доля налога на доходы физических лиц (НДФЛ) в 2003-2004 годах превышает 40% всех налоговых доходов. Такая тенденция – увеличить собираемость налогов с физических лиц, одновременно предоставляя предприятиям льготы по налогу на прибыль при инвестировании, – поддерживается российским правительством.

В то же время Калужская область остается дотационным регионом. Собственные доходы регионального бюджета варьируются от 40 до 60% от общих доходов, а доля трансфертов из Фонда финансовой поддержки регионов (ФФПР) в доходах областного бюджета в 2000-2003 годах составляла 30-50% при нормативе в 40%. По итогам 2003 года доля трансфертов составила 32.8%.

В Приложении 4 приведена таблица, иллюстрирующая динамику поступления налоговых доходов в областной бюджет в 2003-2005 гг.

Можно сказать, что в 2004 году план по налоговым доходам был выполнен на 100,8 %, темп роста планируемых налоговых поступлений относительно 2003 года составил 17,5 %. В 2005 году ожидается выполнение плана по налоговым доходам на уровне 103,7 %.

Несмотря на то, что в 2004 году план по налогу на прибыль не был выполнен (96,6 % по сравнению с запланированным), в 2005 году ожидается значительное увеличение поступлений данного налога. Выполнение плана по налогу на прибыль составит примерно 112,7 %.

На протяжении 2003-2005 годов план по налогу на доходы физических лиц стабильно выполнялся на уровне 102-102,5 %. В натуральном выражении план сбора данного налога увеличился в 2005 году по сравнению с 2003 более чем в 2 раза.

В 2004 году план по акцизам был выполнен на 102% , однако в 2005 ожидается снижение поступлений по данному налогу и выполнение плана на уровне 86,3%.

Поступления по налогу на имущество организаций на протяжении рассматриваемого периода неуклонно возрастают. План сборов данного налога выполнен на 103,1 % в 2003 году, на 104% - в 2004 г., на 108,6% - в 2005 г. (прогноз).

По налогам за пользование природными ресурсами план в 2004 году был выполнен на 110,9 %, в 2005 году ожидаемое выполнение плана – 100 %.

Региональная налоговая политика осуществляется с учетом проводимой налоговой реформы и реформы межбюджетных отношений. Дальнейшее снижение налоговой нагрузки должно компенсироваться увеличением налогооблагаемой базы. В связи с этим предполагается продолжить взаимовыгодное сотрудничество с вертикально интегрированными компаниями: будут создаваться условия, стимулирующие уплату ими налогов на территории области.

Правительством Калужской области в 2002 году была принята программа реформирования региональных финансов, цель которой - заинтересовать муниципальные образования в увеличении собственного экономического и налогового потенциалов. В результате предполагалось устранить диспропорцию территориального развития муниципальных образований и сократить дефицит регионального бюджета и его зависимость от федеральных субсидий.

Можно констатировать, что финансовое управление в Калужской области находится на высоком уровне, о чем свидетельствуют результаты исполнения регионального бюджета, сокращение долговой нагрузки и ликвидация просроченной задолженности, принятие программ, оптимизирующих отношения с муниципальными образованиями.

Правительство Калужской области проводит целенаправленную, открытую политику путем создания необходимых условий для деловых партнеров. Сделаны серьезные шаги по законодательному обеспечению инвестиционной деятельности, ориентированные на создание в области благоприятного инвестиционного климата, условий стимулирования ускоренного развития экономики области, прежде всего приоритетных отраслей. К ним относятся машиностроение, лесной комплекс, развитие перерабатывающих предприятий агропромышленного комплекса, создание экологически чистых и безотходных производств.

Основная задача - стабилизация и подъем экономики на основе реформирования народнохозяйственного комплекса области и оживления инвестиционной деятельности. В области идет структурная реорганизация ведущих отраслей промышленности, конверсия оборонного комплекса, земельная реформа. Большинство крупных промышленных и транспортных предприятий реорганизованы в акционерные общества открытого типа. В области активно развивается банковский сектор, действуют представительства крупнейших финансовых учреждений России, формируются финансово-промышленные группы и страховые компании.

Дата: 2019-12-22, просмотров: 428.