Доля налоговых доходов (в %):

2000г. - 88,3; 2001г. – 81,3; 2002г. – 75,8;

2003г. – 74,5; 2004г. – 83,7; 2005г. – 86,4.

Как видно из диаграммы доля налоговых доходов в консолидированном бюджете страны остается преобладающей, хотя и наблюдается тенденция ее незначительного понижения. В определенной степени это может являться результатом проводимой налоговой реформы, основной целью которой Правительство РФ ставит снижение налоговой нагрузки на экономику.

В различных странах основную часть доходов бюджета составляют именно налоги: в США они формируют 90% бюджета, в Германии – 80%, Японии – 75%.

В России доля налогов, примерно, соответствует жировым показателям: в 2000г. она составляла более 88%, в 2001г. – около 82%, а если взять 2005г., то более 86%.

Налоги как основной элемент доходов бюджета обеспечивают финансирование всей структуры его расходных статей. В бюджетном процессе приоритет сохраняется за расходами, величина которых предопределяет доходную часть. Главный недостаток бюджетного балансирования – обособленное формирование доходной и расходной частей бюджета без необходимого экономического обоснования (постатейного соотношения) между отдельными расходами и возможностями обеспечения под них соответствующего объема доходов. Однако, наряду с воздействием налогообложения на бюджетный процесс происходит и обратное действие: состояние бюджета влияет на развитие налогообложения. Так, ст. 9 Закона об основах налоговой системы предусматривает, что «зачисление налогов в бюджет регулируется бюджетным законодательством». Налоги и бюджет – это взаимообусловленные явления, то есть связь их носит двухсторонний и неразрывный характер.

Но также налоги действуют и на экономику в целом. Причем иногда, они оказывают угнетающее воздействие. К примеру, у предприятий, которые полностью платят налоги, не остается достаточных средств для инвестиций, модернизации, адаптации к условиям рынка.

Формирование рыночных отношений в России привели к необходимости серьезного реформирования налоговой системы. При разработке новой налоговой системы использовался опыт зарубежных стран. Благодаря этому, она по видам налогов в основном соответствует общераспространенным в мировой практике системам налогообложения. Основой налоговой системы явились налоги, ориентированные на модель рыночной экономики (НДС, акцизы, налог на прибыль, подоходный налог с физических лиц, налоги на имущество).

Однако фискальная роль отдельных налогов существенно отличается от принятых в мировой практике. Хотя следует отметить, что и в других странах нет единого подхода к формированию доходов бюджета. Налоговая политика любого государства, формирующая бюджетные ресурсы, ориентирована, прежде всего, на учет конкретной экономической ситуации и стратегических целей регулирования общественного производства.

Необходимость предварительного ознакомления с подразделением доходов по их видам вызвана тем, что грамотная оценка роли налоговых и других поступлений в формировании доходов бюджетов возможна лишь при системном подходе, т.е. применительно не только к особенностям структуры доходов по означенным видам, но и к конкретному уровню бюджета (федеральному, региональному или местному). Например, рассмотрим именно налоговые доходы федерального бюджета и нормативы их зачислений:

· Налог на прибыль организаций (в зависимости от организации и соглашений) – от 20% до 100%;[16]

· НДС – 100%;

· Акцизы на различные виды спирта – 50%, 100%;

· Акцизы на табачную продукцию – 100%;

· Акцизы на автомобильный бензин, дизельное топливо и т.д. – 40%;

· Акцизы на автомобили легковые и мотоциклы – 100%;

· Акцизы по подакцизным товарам и продукции – 100%;

· НДПИ (в зависимости от вида полезного ископаемого и зоны добычи) - 40%, 95%, 100%;

· Сбор за пользование объектами водных биологических ресурсов (в зависимости от принадлежности) – 70% и 100%;

· ЕСН – 100%;

· Государственная пошлина – 100%.

Исходя из выше изложенного, проведем краткий анализ значимости некоторых перечисленных нами налоговых поступлений. Обратимся к федеральному уровню бюджетной системы РФ.

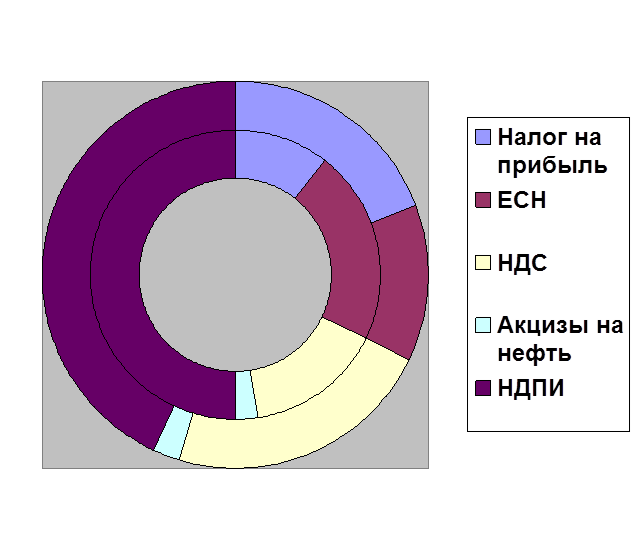

Динамика налоговых поступлений за период с января по ноябрь 2004 года и 2005 года. (млрд. рублей).

Налог на прибыль вырос с 161,6 на 346,1 млрд.руб.

ЕСН снизился с 328,5 до 235,8 млрд. руб.

НДС изменился с 232,3 до 403,3 млрд. руб.

Акцизы на нефть увеличились с 35,2 до 42,3 млрд. руб.

НДПИ поднялся с 759,2 до 775,5 млрд. руб.

Диаграмма 1.2

Налоговые поступления

Как следует из диаграммы – значительная часть налоговых поступлений в 2004-2005гг. была обеспечена за счет налога на добавленную стоимость, НДПИ, налога на прибыль организаций, ЕСН и акцизов.

В таблице 2 (приложение 3) представлена структура и динамика доходов федерального бюджета РФ в 2001-2004 гг.

Доходы федерального бюджета на 2004 год утверждены на уровне 3273,84 млрд. руб., исходя из прогнозируемого объема валового внутреннего продукта в сумме 16130 млрд. руб. и уровня инфляции 10%.

Анализ показывает, что налоговые доходы занимают лидирующее место в доходах федерального бюджета, их доля к 2004 году составила более 79,8% , это на 1,7% выше показателя предыдущего года.

Такой небольшой рост объясняется снижением налоговой нагрузки на экономику, а также ожиданиями менее благоприятной внешнеэкономической коньюктуры. Показателем налогового бремени может служить доля налоговых доходов консолидированного бюджета в ВВП: в 2004 году она сокращается до 24,2%.

В отличие от 2005 года основную долю налоговых доходов федерального бюджета с января по ноябрь в 2004 году составляют поступления по налогам: НДС, НДПИ, и налога на прибыль организаций. Так, на его долю пришлось в 2002 г. – 36,3%, в 2003 – 39,1%, в 2004 – 50,7%, а в 2005 – 40% от всех налоговых доходов федерального бюджета.

Таким образом, несмотря на снижение ставки налога на добавленную стоимость его удельный вес в объеме налоговых доходов возрос на 1,4% (281,1 млрд. рублей) по сравнению с предыдущим годом и это повышение обусловлено улучшением собираемости налогов и частичным пресечением «теневого» оборота товаров, незаконной предпринимательской деятельности, контрабанды.

Если пронаблюдать роль акцизов, то у нас получится следующее:

· 2003 год – в федеральный бюджет поступило 248,11 млрд. рублей;

· 2004 год - 109,74 млрд. рублей;

· 2005 год – 83,95 млрд. рулей.

Из этих данных видно, что уровень поступления сумм за акцизы снижается. Хотя, если взять конкретно акцизы за нефтепродукты, то эти поступления наоборот выросли на 16,9% и составили 42,3 млрд. рублей. Анализ указывает на резкое сокращение акцизов по подакцизным товарам. Это связано с отменой акцизов на природный газ, а также передачей акцизов на алкогольную продукцию с объемной долей свыше 9% в бюджете субъектов Федерации. Конечно, необходимость частичной компенсации отмены налога с продаж не вызывает сомнения, но федеральный бюджет должен разделять тяжесть налоговых реформ с региональными бюджетами. Поэтому, было бы целесообразней оставить часть акцизов на алкогольную продукцию в федеральном бюджете. Но, несмотря на это, увеличение поступлений, в частности, акцизов на этиловый спирт из всех видов сырья и на спиртосодержащую продукцию, производимые на территории России, связаны с повышением ставки акциза, а также сокращением доли нелегально выпускаемой продукции, с ужесточением контроля за деятельностью предприятий отраслей использующих производственные мощности ниже экономически оправданного уровня.[17]

В 2004 году существенно возросли в доходах федерального бюджета, как доля, так и физический объем налогов на внешнюю торговлю. Так, удельный вес таможенных пошлин в налоговых доходах федерального бюджета возрос с 13,89% в 2003 году до 25,7% в 2004г. (См. приложение 3). Этот рост в основном обусловлен значительным ростом мировых цен на нефть. Повышение поступлений, в частности, ввозимых (импортных) таможенных пошлин осуществляется путем улучшения налогового администрирования и замещения необлагаемого ввоза облагаемым.

В доходах федерального бюджета не наблюдается тенденция существенного повышения доли прямых налогов, и, прежде всего, налога на прибыль организаций. Такая же тенденция характерна и для консолидированного бюджета РФ. Это связано, как со снижением налоговой ставки (1 января 2002 года базовая ставка снижена с 30 до 24%), так и широким применением многочисленных схем минимизации этого налога.

Данные таблицы 3 (приложение 3) показывают рост на 26.8 млрд. рублей доходов федерального бюджета от налога на прибыль организаций в 2004 году и увеличение его же на 161,6 млрд. рублей в 2005 году. Такой рост обусловлен снижением нелегального вывода капитала и возвращением части репатриированной ранее валютной выручки. Однако основной причиной роста поступлений налога на прибыль за 11 месяцев 2005 года по сравнению с аналогичным периодом прошлого года стало улучшение результатов финансово-хозяйственной деятельности организаций, а также снижение удельного веса убыточных предприятий в 2005 году и в истекшем периоде 2004 года.

Можно проследить поступление налога прибыль в консолидированный бюджет Российской Федерации в 2003-2005 годах.

Так, по данным Росстата, в 2003 году сальдированный финансовый результат организаций основных отраслей экономики составил +1342,8 млрд. руб., что на 42,6% больше, чем в 2002 году. За первое полугодие 2004 года сальдированный финансовый результат организаций основных отраслей экономики равнялся +922,2 млрд. руб., что на 44,4% больше, чем за соответствующий период 2003 года. Помесячные поступления налога на прибыль организаций в консолидированный бюджет в 2002-2005 годах характеризуется вышеприведенными данными.

Определенную роль в формировании доходов федерального бюджета играют платежи за пользование природными ресурсами, хотя в 2003 году наблюдалась тенденция их снижения. Так в 2003 году удельный вес платежей за пользование природными ресурсами в налоговых доходах федерального бюджета составил лишь 7,56%, тогда как в 2002г. 8,64% (см. таблицу 2 приложение 3). Однако по данным таблицы № 2 мы видим значительное повышение удельного веса платежей за пользование природными ресурсами на +5,84% в 2004 году по сравнению с предыдущим годом.

На положительную динамику основных экономических показателей значительное влияние оказали благоприятная коньюктура мировых цен на нефть (в течение года цена на нефть колебалась в пределах 23-28 долларов США за 1 баррель) и продукты ее переработки, газ, металлы, продукцию лесной и деревообрабатывающей промышленности, оживление производства в отраслях, занятых производством импортозаменяющей продукции, прежде всего, в легкой промышленности.

Социально-экономическое развитие зависит от внешних и внутренних факторов. К внешним относят: динамику мировых цен на нефть, темпы роста мировой экономики, объем выплат по внешнему долгу и другие показатели. К внутренним условиям, не зависящим от политики государства, по крайней мере, в краткосрочной перспективе, относят: демографическую ситуацию, высокую капиталоемкость и др. Ряд показателей находится под воздействием экономической политики Правительства РФ: инфляция, реальный курс рубля, тарифы на продукцию естественных монополий, налогообложение и др.

В абсолютном выражении, по результатам анализа, произошел рост практически по всем основным видам налогов. Данный рост был вызван, по мнению экономистов, такими факторами, как: расширение налогооблагаемой базы из-за увеличения производства валового внутреннего продукта, инфляции, усиления контрольной деятельности налоговых органов.

Несомненно, все это оказывает положительное влияние на формирование бюджета страны.

В чем состоит вклад бюджета в обеспечении экономического роста? Прежде всего, в создании для него благоприятных условий за счет проведения структурных реформ, обеспечения макроэкономической стабильности и повышения эффективности государственного управления.

Исходя из этого, можно отметить главную особенность бюджета прошлого года – его ориентация на сохранение сбалансированности бюджетной системы в условиях существенного снижения налоговой нагрузки на экономику.

Таким образом, от научного обоснования налоговой политики государства, структуры налогов, порядка их исчисления и взимания, организации контроля за полной и своевременной мобилизацией налоговых поступлений зависит по сути дела, более 80% объема федерального бюджета – основной государственной казны.[18]

Исходя из, проведенного анализа можно сделать следующие выводы по первой главе:

1. Налоги стали столь необходимым доходным источником государства, что для их сборов еще в давние века были организованы специальные государственные и именно финансовые органы, контролирующие правильность определения налогов с граждан, а также отвечавших за сам сбор налогов с населения. Таким образом, с самого своего зарождения налоги призваны были финансировать государственные расходы.

2. В силу того, что взимание налога могло осуществляться двумя формами (денежной и в форме изъятия собственности, услуг и т.п.) финансисты все же, пришли к мнению, что натуральный налоговый сбор и отношения по его уплате не могут быть включены в современную финансовую систему государства, так как «денежный характер финансовых отношений – важный признак финансов»[19]. В современном налоговом праве налог рассматривается в качестве платежа в форме денежных средств физических и юридических лиц. Причем в силу ст.ст. 8, 45-48 НК РФ уплата налога может производиться только путем отчуждения денежных средств и в наличной или безналичной форме в валюте РФ. В исключительных случаях иностранными организациями, физическими лицами, не являющихся налоговыми резидентами РФ – уплата может исполняться в иностранной валюте.

3. Согласно законодательству РФ неуплата налогов влечет за собой разнообразные финансовые санкции в отношении неплательщиков налогов – от административной до уголовной ответственности.

4. Выделяются следующие признаки налога как финансовой категории: обязательность, уплата в целях финансового обеспечения государства, односторонний характер установления налога, возможность применения государственного принуждения, безвозмездность и безвозвратность.

Соответственно, может быть предложено следующее определение налога: «налог представляет собой устанавливаемый государством в целях финансового обеспечения своей деятельности, обеспеченный возможностью применения принуждения, обязательный, индивидуально безвозмездный платеж, уплачиваемый физическими и юридическими лицами в форме отчуждения принадлежащих им на праве собственности денежных средств»[20].

5. Анализ показал, что с января по ноябрь 2005 года в федеральный бюджет страны поступило администрируемых ФНС в части доходов 2 446,9 млрд. рублей, что на 683,2 млрд. рублей или в 1,4 раза больше, чем за соответствующий период 2004 года[21] (см. приложение 2);

6. Основная масса доходов федерального бюджета была обеспечена поступлениями:

· НДС-39,1%;

· НДПИ-31,7%;

· Налога на прибыль-14,1%;

· ЕСН-9,6%;

· Акцизов-3,4%.

Дата: 2019-12-22, просмотров: 374.