Каждый IT-проект обязан способствовать повышению уровня дохода предприятия в результате внедрения в рабочий процесс. Для этого заранее производится комплексный расчет абсолютных и относительных показателей оценки экономической эффективности.

К единовременным расходам компании-девелопера можно отнести: научно-теоретические исследования и выкладки; создание алгоритмов и программных средств; отладку программного оборудования; тестирование продукта; сегментирование и анализ рынка; рекламную кампанию [25].

Таблица 10 отображает фактическую трудоемкость работ по основным этапам проектирования.

Таблица 10

Содержание стадий научно-исследовательской работы

| Стадия | Трудоемкость, дн. | Трудоемкость, % |

| Техническое задание | 14 | 7,3 |

| эскизный проект | 28 | 14,6 |

| технический проект | 50 | 26 |

| рабочий проект | 90 | 46,9 |

| Внедрение | 10 | 5,2 |

| Итого | 192 | 100,0 |

К расходам на научно-исследовательские работы можно отнести: материальные расходы; основные и премиальные выплаты персоналу; отчисления на социальные нужды; стоимость человекочасов в период подготовки и отладки программных средств; стоимость технических средств; накладные затраты.

Под материальными расходами следует понимать отчисления на материалы и ресурсы, применяемые в процессе создания и внедрения программного продукта по актуальным рыночным ценам. В процессе работы применялись материалы и технические принадлежности, представленные в таблице 11.

Таблица 11

Использованные материалы и принадлежности

| Наименование | Цена | Количество | Стоимость |

| Бумага Снегурочка | 119 | 2 | 238 |

| Диски CD-RW | 35 | 2 | 140 |

| Картридж принтера | 1550 | 1 | 1550 |

| Итого | 1928 | ||

Базовая заработная плата при проведении научно-исследовательских мероприятий включает выплаты всем сотрудникам, занимающимся непосредственной разработкой средств программного обеспечения. В данном случае следует учитывать базовую заработную плату разработчика (студента), дипломного руководителя (директора), консультанта по проекту и программиста [26].

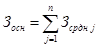

Базовая заработная плата (Зосн) при проведении научно-исследовательских работ рассчитывается по формуле:

,

,

Где Зсрднj – зарплата j-го сотрудника, руб.;

n – количество сотрудников, принимающих непосредственное участие в разработке программного продукта.

Для подсчета заработной платы разработчика (Зраз) следует сразу указать, что всего научно-исследовательские работы производились в течение 192 дней. Среднедневная зарплата разработчика (студента) определена из расчета 3000 руб. в месяц и равна:

Заработная плата исполнителя в целом составляет:

Зраз=192 дн.*150 руб./день=28800 руб.

На консультации запланировано: 23 часов – дипломный руководитель (директор), 18 часов на консультанта о проекту и 8 часов на программиста.

Заработная плата дипломного руководителя составляет 10000/20/8= 62,5 руб./час. Следовательно, среднедневная зарплата дипломного руководителя равна: Зрук=23*62,5=1437,5 руб.

Заработная плата консультанта проекта составляет 6000руб./20дней/8 ч/день = 37,5 руб/час. Следовательно. Средняя зарплата консультанта по проекту равна: Зконс= 18.*37,5 руб./день= 675 руб.

Заработная плата программиста составляет 6500руб./20дней/8 ч/день = 41 руб/час. Следовательно. Средняя зарплата программиста равна: Зпрогр= 18.*41 руб./день = 738 руб.

Получаем, что основная заработная плата при выполнении научно-исследовательских работ равна сумме заработных плат разработчика (студента), дипломного руководителя, консультанта по проекту и программиста:

Зосн=Зраз+Зрук+Зконс + Зпрогр = 28800+1437,5+675+ 738=31650,5 руб.

Дополнительная заработная плата составляет 10 % от основной:

Здоп=0,1*Зосн=0,1*31650,5=3165,05 руб.

Итого основная и дополнительная заработная плата составляют:

Зобщ=Зосн+Здоп=72905+7290,5=34815,55 руб.

Отчисления на социальные нужды составляют 26% от общего фонда заработной платы всех работников, получим:

Осоц=0,26*Зобщ=34815,55*0,26=9052,04руб.

Затраты на оплату машинного времени (Зомв) зависят от времени работы на ЭВМ (Тэвм), себестоимости машино-часа работы ЭВМ (Смч) и включают в себя амортизацию ЭВМ и оборудования, затраты на электроэнергию. Стоимость одного машинного часа работы равна:

Смч=0,24 кВт/час*1,72 руб./кВт=0,41 руб./час

Время работы ЭВМ:

Тэвм=0,35*Тэск+0,6*Ттехпр+0,8*Трабпр+0,6*Твн=0,35*25+0,6*35+0,8*50+0,6*10=76 день,

где Тэск, Ттех пр, Траб пр, Твн – фактические затраты времени на разработку эскизного, технического, рабочего проектов и внедрения соответственно с учетом поправочных коэффициентов, дни.

С учетом того, что ЭВМ работала по восемь часов в сутки получаем:

Тэвм=76 дн*8ч=608 ч

Себестоимость электроэнергии рассчитывается следующим образом:

Сэл= Тэвм*Смч=608*0,41= 249,28руб.

Затраты на амортизацию (Ам) ЭВМ и оборудование – это затраты на приобретение оборудования и его эксплуатацию, причем в статью расходов включают только амортизацию, начисленную за время работы над проектом. Имеем формулу:

Ам=(Оф*Нам*Тэвм)/(365*100),

Оф – персональная стоимость оборудования, руб.;

Нам – норма амортизации, % (принято 20%);

Тэвм – время использования оборудования, дн.

Таблица 12

Себестоимость оборудования и амортизационные отчисления

| Наименование оборудования | Количество, шт. | Первоначальная стоимость, руб. | Общая стоимость, руб. |

| Компьютер Intel Core 2 Duo E4500 | 2 | 20000 | 40000 |

| Принтер Samsung SCX-4200 | 1 | 5072 | 5072 |

| Итого | 45072 | ||

Согласно таблице 10 первоначальная стоимость оборудования составила 45072 руб. Произведем расчет затрат на амортизацию:

Ам=(45072*20*76)/(365*100)=1876,97руб.

Затраты на оплату машинного времени (Зовм) включают:

а) Затраты на оборудование в размере 1876,97руб

б) Затраты на электроэнергию в размере 249,28 руб.

Получаем, что стоимость машинного времени составляет:

Зовм=1876,97+249,28 =2126,25 руб.

В стоимость инструментальных средств входит также стоимость средств системного программного обеспечения, применяемого в процессе разработки программного средства в размере износа за указанный период. Норма амортизации для системного программного обеспечения – 30%, а время использования 76 день.

Таблица 13

Стоимость системного программного обеспечения

| Наименование продукта | Количество, шт. | Первоначальная стоимость, руб. | Общая стоимость, руб. |

| Windows XP | 2 | 3525 | 7050 |

| Microsoft Office XP | 2 | 6400 | 12800 |

| Share Point | 2 | 3500 | 7000 |

| Итого | 13425 | 26850 |

Амортизационные отчисления, включенные в стоимость создаваемого программного обеспечения, рассчитываются по следующей формуле:

Аис=(Оф*Нам*Тэвм)/(365*100),

Оф – первоначальная стоимость инструментальных средств, руб.;

Нам – норма амортизации, % (принято 30%);

Тэвм – время использования оборудования, дней.

Аис=(26850*30*76)/( 365*100)= 1677,21 руб.

Накладные расходы будут составлять 30% от суммы основной заработной платы:

Рн=Зосн*0,3=31650,5*0,3=9495 руб.

Далее в таблицу 14 мы занесли смету основных затрат на разработку, тестирование и введение в эксплуатацию программного обеспечения.

Таблица 14

Смета затрат на программное обеспечение

| Элемент затрат | Сметная стоимость, руб. |

| Материальные затраты | 1928 |

| Основная и доп. з/п | 34815,55 |

| Отчисления на соц. Нужды | 9052,04 |

| Затраты на оплату машинного времени | 2126,25 |

| Амортизация стоимости инструментальных средств | 1677,21 |

| Накладные расходы | 9495 |

| Итого затраты: | 59094,05 |

Сумма затрат на создание ПО (средств Программного Обеспечения) распределяется по этапам проектирования пропорционально трудоемкости. В результате можно составить инвестиционный план, который представлен в таблице 15.

Таблица 15

План инвестиций

| Этапы реализации проекта | Полугодия | |

| 1 полугодие 2011 | 2 полугодие 2011 | |

| Техническое задание | 3980,74 |

|

| эскизный проект | 7540,06 |

|

| технический проект | 14269,10 |

|

| рабочий проект | 18530,64 | 10000 |

| внедрение |

| 4773,51 |

| Итого: | 44320,54 | 14773,51 |

При составлении плана прибыли от продаж, представленного в таблице 16, учитываются результаты расчета выручки от оказания услуги, а так же общих затрат от реализации.

Таблица 16

План прибыли

| Показатели | Период | |||||

| 1полугодие 2011 | 2полугодие 2011 | 1 полугодие 2012 | 2 полугодие 2012 | 1 полугодие 2013 | 2 полугодие 2013 | |

| Выручка от реализации и сопровождения | 0 | 54000 | 90000 | 72000 | 108000 | 90000 |

| Прибыль валовая | 0,00 | 54000 | 90000 | 72000 | 108000 | 90000 |

| Налог (24%) | 0,00 | 12960 | 21600 | 17280 | 25920 | 21600 |

| Прибыль чистая | 0,00 | 41040 | 68400 | 54720 | 82080 | 68400 |

В таблице 17 представлены основные денежные потоки за весь жизненный цикл, который проходит программный продукт. Здесь определяется чистый денежный поток (ЧДП), дисконтированный денежный поток (ДДП) и чистая текущая стоимость проекта (NPV).

Таблица 17

Денежные потоки

| Показатели | Период | |||||

| 1полугодие 2011 | 2 полугодие 2011 | 1полугодие 2012 | 2полугодие 2012 | 1полугодие 2013 | 2 полугодие 2013 | |

| Эффект от инвестиционной деятельности | 44320,54 | 14773,51 | 0,00 | 0,00 | 0,00 | 0,00 |

| Эффект от операционной, деятельности | 0,00 | 41040 | 68400 | 54720 | 82080 | 68400 |

| Чистый денежный поток | -44320,54 | 26266,49 | 68400 | 54720 | 82080 | 68400 |

| Коэффициент дисконтирования (б) | 0,92 | 0,85 | 0,79 | 0,72 | 0,67 | 0,62 |

| Дисконтированный денежный поток (ДДП=ЧДП*б) | -40774,9 | 22326,52 | 54036 | 39398,4 | 54993,6 | 42408 |

| Дисконтированный денежный поток нарастающим итогом (NPV) | -40774,9 | -18448,38 | 35587,62 | 74986,02 | 129979,62 | 172387,62 |

Ставка дисконтирования (r) рассчитывается по формуле:

При этом ставка рефинансирования равна 10,5%, инфляция – 11%, а риск – 13%. Таким образом, получаем:

Коэффициент дисконтирования (б) рассчитывается по формуле:

,

,

r – ставка дисконтирования,

t – период времени.

Дисконтированный денежный поток представляет собой произведение коэффициента дисконтирования на сумму чистого денежного потока за соответствующий период. Чистая текущая стоимость проекта (NPV) показывает прибыль, получаемую от выполнения проекта, приведенную на начало периода.

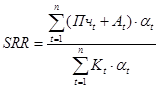

Индекс доходности (SRR) определяется как отношение суммарного дисконтированного дохода к суммарным дисконтированным капитальным вложениям:

,

,

Пчt – прибыль чистая,

At – амортизационные отчисления,

Kt – капитальные вложения в основные и оборотные фонды,

бt – коэффициент дисконтирования.

Таким образом, индекс доходности равен:

SRR = 41040*0.85+68400*0.79+54720*0.72+82080*0.67+64800*0.62 / 44320.54*0.92+14773.51*0.85 = 4.2

Индекс доходности отображает, во сколько раз суммарный дисконтированный доход от выполнения проекта превышает суммарные дисконтированные капитальные вложения в указанный проект.

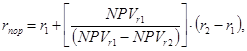

Пороговое значение рентабельности (rпор) или внутренний коэффициент эффективности проекта (IRR) рассчитывается по формуле:

r1 – исходная ставка дисконтирования,

r2 – ставка дисконтирования, при которой NPV меньше нуля,

rпор – внутренний коэффициент эффективности проекта,

NPVr1 и NPVr2 – NPV соответственно при r1 и r2

Для установления внутреннего коэффициента эффективности проекта примем такую ставку дисконтирования (r2=2,40), при которой NPV будет меньше нуля. Полученные результаты приведены в таблице 18.

Таблица 18

Нахождение отрицательной чистой текущей стоимости проекта

| Показатели | Период | |||||

| 1 полугодие 2011 | 2полугодие 2011 | 1 полугодие 2012 | 2 полугодие 2012 | 1полугодие 2013 | 2полугодие 2013 | |

| NPVr1 = | -40774,9 | -18448,38 | 35587,62 | 74986,02 | 129979,62 | 172387,62 |

| б2= | 0,45 | 0,21 | 0,09 | 0,04 | 0,02 | 0,01 |

| ДДП2= | -43557,53 | 11269,45 | 21186,91 | 6919,10 | 2767,63 | 972,91 |

| NPVr2= | -43557,53 | -32288,08 | -11101,17 | -4182,08 | -1414,45 | -441,54 |

Рассчитаем пороговое значение рентабельности:

(239,2 % в полугодие или 572,3% в год)

(239,2 % в полугодие или 572,3% в год)

Данное значение порогового значения рентабельности проекта отражает как рентабельность проекта, так и предельную ставку процента по банковскому кредиту, полученному для финансирования проекта.

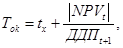

Срок окупаемости проекта можем определить по формуле:

tx – количество периодов, при которых NPV меньше нуля,

NPVt – последнее отрицательное значение NPV,

ДДПt+1 – величина ДДП в t+1 периоде.

Получим:

полугодия (1,17 года)

полугодия (1,17 года)

Данное значение срока окупаемости проекта означает, что через 1,17 года проект окупит денежные средства, вложенные в него, после чего начнет приносить доход.

Оценить прибыльность проекта информационной системы «Фонд молодых специалистов» возможно как со стороны работодателя, так и со стороны соискателя.

Фирма-работодатель нуждается в новых сотрудниках, руководство поручает менеджеру по кадровым вопросам отобрать подходящие кандидатуры и провести интервьюирование соискателей. В среднем на поиск и отбор подходящих кандидатур затрачивается около трех месяцев. Фирма несет следующие расходы за три месяца. На основе анализа объявлений в тематических СМИ мы сделали вывод о том, что в среднем HR-менеджер получает заработную плату в размере 7 тысяч рублей, то есть за 3 месяца расходы компании-работодателя составят 21 тысячу рублей. Такие суммы обусловлены отсутствием в компании специализированных баз данных для решения кадровых вопросов. Работодатель публикует объявлений в таких известных газетах как «Моя реклама», « Из рук в руки», «Работа для вас». Чаще всего размещение этих объявлений осуществляется на бесплатной основе, но есть и платные услуги по размещению: средняя стоимость за весь период публикации составляет 5000 рублей, в зависимости от размера компании, потребности в новых сотрудниках и оформлении объявления о вакансии эта стоимость может варьироваться.

В расходы на решение кадровых вопросов также входят канцелярские товары, на которые обычно в месяц отводится 500 рублей. Следовательно, за три месяца сумма составит 1500 рублей. Таким образом мы можем сделать вывод, что затраты на решение кадровых вопросов составят в целом 28500 рублей. Эти средства расходуются в том случае, если фирма самостоятельно занимается подбором персонала.

Если компания-работодатель обращается к информационной системе «Фонд молодых специалистов», то расходы на подбор кадров существенно уменьшаются. В случае, если вакансия подходящего кандидата размещена на сайте youngjob.ru то, это обойдется компании в сумму от 1500 рублей. Если работодатель идет на прямой контакт с информационной системой, то в течение месяца специально для него подбирается подходящая кандидатура. В среднем за это компании-работодателю придется заплатить 3000 рублей. В указанную сумму включены материальные затраты, основная и премиальная заработная плата HR-менеджера, расходы на оплату машинного времени стоимость инструментальных средств. Указанная сумма может быть увеличена в зависимости от сложности заказа. Наряду с подходящей кандидатурой соискателя работодатель вправе получить дополнительные услуги, такие как: тестирование, обучение, прохождение курсов и проведение деловых игр. Каждому работодателю предоставляется определенный пакет документов на соискателя. Таким образом, система обладает следующими преимуществами перед самостоятельным поиском и подбором персонала: наличие актуальной базы данных резюме, профессионализм коллектива и опыт работы в данной сфере.

Таким образом, работодатель экономит 28500 рублей – 3000рублей = 25500 рублей. Если же предприятие в состоянии найти персонал в течение одного месяца и затратит на это 7000 рублей + 500 рублей +1000 рублей = 8500 рублей, то услуги «Фонда молодых специалистов» окажутся более чем в 2 раза дешевле. Следовательно, эффективность данной системы будет приблизительно в 2 раза выше.

Рассчитав эффективность системы относительно кандидата, мы можем сделать вывод, что она будет иметь следующие параметры. Соискатель ищет работу с заработной платой в размере 10000 рублей, а срок, в течение которого он сможет без посторонней помощи трудоустроиться, составляет в среднем 3 месяца. В том случае, если он воспользуется услугами нашей информационной системы, то он затратит меньше времени в среднем месяц, из чего следует, что он не упустит время, за которое мог бы получить заработную плату.

Рассмотрим социальную эффективность нашей системы. Сложилась довольно тяжелая ситуация в области трудоустройства молодежи. Из 12 различных вузов каждый год выходит около 9,2 тысяч специалистов, при этом получают работу по специальности только лишь 15-20% из них. Остальные (7,3 – 7,8 тыс.чел.) вынуждены искать работу не по специальности и/или обучаться другой профессии.

Каждый гражданин страны должен отчислять налоги с заработной платы, предпринимательской деятельности и т.д. в казну государства. Основным направлением в развитии РФ является социальная защита граждан и повышение их уровня жизни. Из чего следует, что основная часть всех налоговых сборов должна поступать на развитие этого направления. В связи с проблемой трудоустройства молодых специалистов могут возникнуть недовольство и потеря доверия со стороны граждан по отношению к руководству государства. Система «Фонд молодых специалистов» будет способствовать повышению доверия к государственным органам нашей страны.

Проблема трудоустройства молодых специалистов означает прямые социально-экономические издержки для всего общества в целом. Молодежь, как самая активная часть населения, стремится в своей трудовой деятельности достигнуть более высокого благосостояния, не желает трудоустраиваться на «малой родине» с невысокой оплатой труда и мигрирует за пределы региона в мегаполисы. Здесь молодежь получает возможность обеспечить себе больший заработок, но, как правило, работая по непрофильной специальности. В таких условиях многие получают заработную плату «в конвертах», без каких-либо социальных гарантий, что отрицательно отражается на отчислениях в бюджеты всех уровней и возможности получать удовлетворительную пенсию в будущем.

В то время, когда выпускники вузов «покоряют столицу», региональный компании испытывают существенный дефицит в высококвалифицированных сотрудниках. В результате происходит старение кадрового состава, уменьшение объемов производства и, как следствие, существенное уменьшение объема фактического регионального ВВП по сравнению с потенциальными возможностями.

Государственные органы расходуют огромные средства на подготовку будущих специалистов, но при этом не обеспечивают их трудоустройством, что фактически приводит к расходованию денежных средств впустую. Что опять же приводит к ухудшению экономического потенциала государства.

Поиск и подбор квалифицированных кадров на современном рынке труда, собственно, как и поиск работы самими специалистами — трудоемкая деятельность, требующая профессиональной аналитической работы и оригинального подхода к решению проблемы и поставленных задач. Именно поэтому появление посредника в решении кадровых вопросов является актуальной необходимостью.

Заключение

Целесообразность использования систем управления проектами в любой организации, фирме, предприятии с каждым годом возрастает. Это связано, в первую очередь, со следующими обстоятельствами:

- постоянное совершенствование продукции;

- непрерывное улучшение технологии и оборудования для выполнения большого комплекса работ;

- уменьшение сроков выпуска новой продукции (производство оборудования, программного обеспечения, книг, строительство различных объектов, создание и внедрение всевозможных систем, процессов и т.д.);

- рост конкуренции;

- широкое внедрение современных компьютерных технологий;

- повышением эффективности работы над проектами.

Все это должно быть определенным образом организовано, спланировано и проконтролировано с минимальными затратами средств и времени при наличии различных ограничений.

Таким образом, основными преимуществами систем управления проектами являются:

- наличие наглядных средств описания комплекса работ проекта, связей между работами и их временными характеристиками;

- наличие средств назначения ресурсов и затрат по отдельным задачам проекта и проекту в целом;

- централизованное хранение информации по графику работ, ресурсам и затратам для каждой задачи проекта;

- удобные графические средства представления проекта (диаграмма Ганта, сетевой график, календарный план и др.);

- возможность представления проекта в виде иерархической структуры задач проекта, позволяющей выбирать для каждого конкретного случая необходимый уровень детализации задач проекта.

В данной работе раскрыта сущность проектной деятельности и управления проектами на примере исследовательского проекта создания информационной системы «Фонд молодых специалистов». На основании предварительного анализа данных и подробного изучения структуры данного проекта, расчетов рентабельности и инвестиционной привлекательности информационной системы «Фонд молодых специалистов» автор наглядно показал в своей работе, на сколько данный проект эффективен и привлекателен со стороны работодателя, соискателя и общества в целом.

Список использованной литературы

1.Александрова Т.В., Голубев С.А., Колосова О.В. Управление инновационными проектами. Учебное пособие в 2-х частях. Издание второе, переработанное и расширенное. Часть I. Методология управления инновационными проектами. / Под общ. ред. проф. И.Л.Туккеля - СПб: СПбГТУ, 1999. -100 с.

2.Аньшин В.М. Инновационный менеджмент: Концепции,

многоуровневые стратегии и механизмы инновационного развития: Учеб. Пособие, 3-е изд., перераб., доп. — М.: Дело, 2007

3.Балабанов И.Т. Инновационный менеджмент: учебное пособие. ИД

«Питер»,2001.

4.Барютин Л.С. Основы инновационного менеджмента. Теория и практика: Учебник / под ред. А.К. Казанцева, Л.Э. Миндели. 2-е изд. перераб. и доп. – М.: ЗАО «Издательство «Экономика», 2004. - 518 с.

5.Бовин А.А. Управление инновациями в организации : учеб. Пособие

/ А. А. Бовин, Л. Е. Чередникова, В. А. Якимович. — 3-е изд., стер. — М.: Издательство «Омега-Л», 2009.

6.Богданов В.В. Управление проектами в Microsoft Project: Учебный курс.- СПб.:Питер, 2004.

7.Бурков В.Н., Новиков Д.А. Как управлять проектами: научно-практическое издание. – М.: СИНТЕГ-ГЕО, 1997

8.Вертакова Ю. В., Симоненко Е.С. Управление инновациями : теория и практика : учеб. пособие / Ю. В. Вертакова, Е. С. Симоненко. - М.: Эксмо, 2008

9.Виленский П.Л., Лифшиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов: Теория и практика: Учеб. – практ. пособие.-М.: 2003.

10.Володин В.В. Повышение эффективности межотраслевой диверсификации с использованием проектного управления- М.: Монография 2006 г. Научные издания.

11.Володин В.В. Управление проектами. – М.: ММИЭИФП, 2003.

12.Воропаев В.И. Управление проектом в России. – М.: Альянс, 1995.

14.Губин Е.П., Чистякова Н.О..Коммерциализация инновационного

продукта (проекта): Учебное пособие . – Томск: Издательство ТПУ, 2009 г.

15.Гунин В.Н., Баранчеев, В.П.,Устинов В.А., Ляпина С.Ю. Управление инновациями.- М.: Издательство «ИНФРА-М»,1999.

16.Дитхем Г. Управление проектами. В 2 т. – СПб.: Изд. Дом «Бизнес-процесса», 2003.

17.Ефремов В.С. Проектное управление: модели и методы принятия решений. Журнал «Менеджмент в России и за рубежом», № 6, 1998.

18.Завлин П.П. и др. Инновационный менеджмент: Справочное пособие. – СПб.: 1997.

19.Ильенкова С.Д., Гохберг М.Л., Кузнецов В.И., Ягудин С.Ю. Инновационный менеджмент/ Московский международный институт эконометрики, информатики, финансов и права, - М.: 2004 – 65с.

20.Иванов И.А. Инновационный менеджмент: учебник для ВУЗов. – Ростов-на-Дону: Баро-Пресс,2001.

21.Исикава К. Японские методы управления качеством – М.: Экономика,1988.

22.Клиффорд Ф. Грей, Эрик У. Ларсон Управление проектами: Практическое руководство / Пер. с англ. – М.: Издательство «Дело и Сервис», 2003. – 528 с.

23.Ковалев С. Проекты совершенствования и развития деятельности предприятия - инициация и планирование - шаг за шагом. Журнал "Консультант директора", № 21, Ноябрь, 2003г.

24.Ляско В.И. Стратегическое планирование развития предприятия. – М.: ЭКЗАМЕН, 2005.

25.Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г.- Управление проектами-М.: Омега-Л, Москва,2006.

26.Макаркин Н.Р., Шаворина Л.В. Инновационный менеджмент. Учебное пособие. – Саратов: 1997.

27. Максимова В.Ф. Инвестиционный менеджмент / Московская

финансово-промышленная академия. – М.: 2005

28.Маркова В.Д., Кузнецова С.А. Стратегический менеджмент. - М.: ИНФРА-М, 1999.

29.Медынский В.Г., Инновационный менеджмент- М.: ИНФРА-М, 2007.

30.Молчанова О.П., Тихонова Е.А., Шленов Ю.В. Инновационный менеджмент: Учебное пособие /Под редакцией д-ра экономических наук, проф. О.П Молчановой. - М.: Вита-Пресс, 2001 г.

31.Оголева Л.Н. Инновационный менеджмент: Учебное пособие – М.: ИНФРА – М, 2002. – 238 с.

32.Павлюк Ю.Н., Козлов А.А. «Менеджмент в России и за рубежом» ,№4-2002г., «Эффективное управление инновационным проектом».

33.Поделинская М.А., Бянкин М.В. Стратегическое планирование. - Улан-Уде: ВСГТУ, 2005.

34.Попов В.Л., Управление инновационными проектами. Издательство: ИНФРА – М: 2007.

35.Решко Х., Шелле Х. Парадигма управления проектами. Мир управления - М.: « Аланс»,1994.

36.Разу М.А.Управление проектом. Основы проектного управления.– М.: КНОРУС, 2006, 768 с.

37.Сергеев В.А. Основы инновационного проектирования: Учебное пособие / В. А. Сергеев, Е. В. Кипчарская, Д. К. Подымало; под редакцией д-ра технических наук В. А. Сергеева. – Ульяновск : УлГТУ 2010г.

38.Уткин Э.А. Курс менеджмента: учебник для ВУЗов. – М.:

Издательство «Зерцало»,2000

39.Фатхутдинов Р.А. Инновационный менеджмент: Учебник для вузов.6-е издание, – СПб. :Питер 2008г.

Дата: 2019-12-22, просмотров: 395.