К.и.н. доцент кафедры таможенного дела

Острога Виктор Александрович,

Ст. преподаватель

Громко Николай Иванович

Минск — 2009 г.

ОГЛАВЛЕНИЕ

СПИСОК ОБОЗНАЧЕНИЙ КО ВСЕЙ ВЫПУСКНОЙ РАБОТЕ.. 3

РЕФЕРАТ НА ТЕМУ: «ПРИМЕНЕНИЕ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ В ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ». 4

ВВЕДЕНИЕ.. 4

ГЛАВА 1 ОБЗОР ЛИТЕРАТУРЫ ПО ТЕМЕ.. 6

ГЛАВА 2 КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ ПОСТРОЕНИЯ ЕАИС В ТАМОЖЕНЫХ ОРГАНАХ РЕСПУБЛИКИ БЕЛАРУСЬ. 7

ГЛАВА 3 СРЕДСТВА ДЛЯ СОЗДАНИЯ ЕАИС.. 10

ГЛАВА 4 ПРОБЛЕМА УНИФИКАЦИИ ЕАИС ТАМОЖЕННЫХ ОРГАНОВ: СОЗДАНИЕ ЕАИС СОЮЗНОГО ГОСУДАРСТВА.. 14

ЗАКЛЮЧЕНИЕ.. 17

СПИСОК ЛИТЕРАТУРЫ К РЕФЕРАТУ.. 18

ПРЕДМЕТНЫЙ УКАЗАТЕЛЬ К РЕФЕРАТУ.. 19

ИНТЕРНЕТ РЕСУРСЫ В ПРЕДМЕТНОЙ ОБЛАСТИ.. 20

ДЕЙСТВУЮЩИЙ ЛИЧНЫЙ САЙТ В WWW... 22

ГРАФ НАУЧНЫХ ИНТЕРЕСОВ.. 23

ТЕСТОВЫЕ ВОПРОСЫ ПО ОСНОВАМ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ.. 24

ПРЕЗЕНТАЦИЯ МАГИСТЕРСКОЙ ДИССЕРТАЦИИ.. 25

СПИСОК ЛИТЕРАТУРЫ К ВЫПУСКНОЙ РАБОТЕ.. 26

ПРИЛОЖЕНИЕ.. 28

СПИСОК ОБОЗНАЧЕНИЙ КО ВСЕЙ ВЫПУСКНОЙ РАБОТЕ

АРМ — автоматизированное рабочее место

АСОИР — Автоматизированная система обмена информационными ресурсами

ВЭД — внешнеэкономическая деятельность

ВИТС — ведомственная интегрированная телекоммуникационная сеть

ГКПВ — Государственный комитет пограничных войск

ГТД — грузовая таможенная декларация

ГТК — Государственный таможенный комитет

ЕАИС — единая автоматизированная информационная система

ИВЦ — Информационно-вычислительный центр

ИТТ — информационные таможенные технологии

ЛВС — локальная вычислительная сеть

МЦТ — Минская центральная таможня

ПТО — пункт таможенного оформления

ППТО — пограничный пункт таможенного оформления

РФ — Российская Федерация

СНГ — Содружество Независимых Государств

ТКСГ — Таможенный комитет Союзного государства

ФТС — Федеральная таможенная служба (Российской Федерации)

РЕФЕРАТ НА ТЕМУ: «ПРИМЕНЕНИЕ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ В ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ ОРГАНОВ»

ВВЕДЕНИЕ

Таможенная система является неотъемлемой частью, а часто и ключевым элементом мировой торговли. Изменения в стратегических тенденциях, происходящие в мировых, региональных и национальных социально-экономических системах, отражаются на ходе развития и изменения управления в таможенной деятельности.

Перед таможенными органами всего мира стоит задача всемерного содействия развитию торговли и ВЭД при одновременном сохранении и повышении результативности таможенного контроля. Как показывает мировая практика, данная двойственная задача не может быть эффективно решена без максимального использования современных таможенных технологий, необходимость применения которых обусловлена быстрым увеличением объема международного товарооборота, усложнением его структуры, ограниченностью кадровых ресурсов таможенных органов и желанием всех участников ВЭД свести к минимуму потери времени и материальных средств в ходе таможенного контроля.

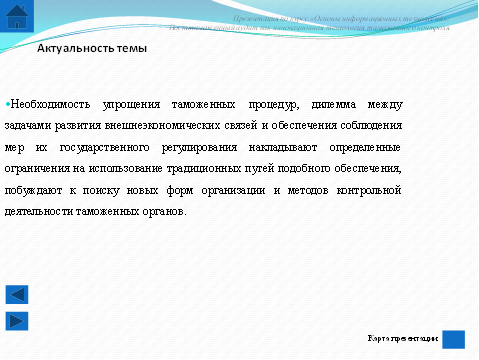

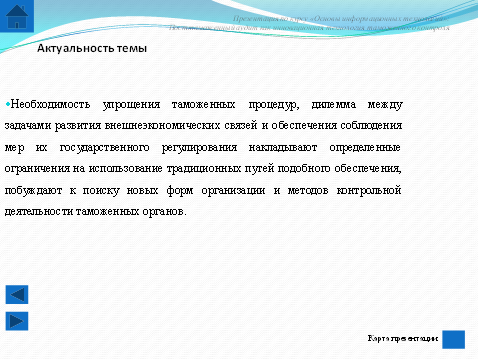

В таких условиях требуется адекватная реакция таможенной системы, предусматривающая упрощение и ускорение таможенного оформления товаров. Вместе с тем, упрощение таможенных процедур и особенно сокращение времени, затрачиваемого на основные таможенные операции, предполагают, с одной стороны, внедрение автоматизированных информационных систем, а, с другой стороны, построения системы управления рисками таможенного инспектирования и таможенного постаудита.

Переход на новый виток развития таможенной системы немыслим без адекватного развития информационного обеспечения управления этими системами. Электронному бизнесу, электронной торговле и электронным внешнеторговым документам должна соответствовать информационно-компьютерная таможенная служба. Внедрение автоматизированных информационных систем, обеспечивающих поддержку процессов обработки таможенных документов, является наиболее действенной мерой, позволяющей формализовать и стандартизировать многие ролевые функции, тем самым сузив возможность таможенных служащих субъективно принимать неверные или неправомерные решения, будучи проверяемыми в режиме реального времени со стороны вышестоящей таможенной администрации [1; с. 16].

Главной тенденцией в современных информационных таможенных технологиях является целевая направленность информации соответствующему потребителю, что, во-первых, обеспечивает информационную поддержку принятия решений и позволяет упреждать негативные последствия, а во-вторых, предусматривает быстрое электронное взаимодействие декларанта (клиента) с таможенным органом в части передачи декларации, а также предварительной сервисной проверки электронного вида декларации [1; с. 68]. Такого рода взаимодействие позволяет повысить качество представляемых в таможенные органы документов.

Для эффективной работы таможни необходима информация разного вида, чтобы ускорить процесс таможенного оформления ГТД и существенно повысить качество обработки, в том числе: общего справочного характера; нормативно-законодательная; сведения об оперативно-операционной работе на рабочих местах; специальная для административного контроля и принятия управленческих решений. Последняя является продуктом высоких информационных технологий и отличается сложностью и большим объемом аналитической таможенной деятельности.

Эта информация является результатом интеллектуального анализа данных низшего уровня и решения задач высшего уровня сложности, венчающих общую информационную пирамиду [1; с. 68].

С помощью автоматизированного анализа потоков информации значительно облегчается осуществление таможенного контроля, кроме того, результаты анализа служат для повышения оперативности в принятии решений и для пополнения баз данных. Важнейшей перспективной задачей для совершенствования управления новыми таможенными технологиями является построение информационных систем управления, основа которых — регулярная оперативная и безбумажная технология обмена информацией по таможенной деятельности, включая обмен со сторонними организациями. На этой основе строится вся иерархическая пирамида нормативно-справочной информации, позволяющая централизованно, на уровне ГТК или таможен республики, изменять в режиме реального времени данные по основным параметрам и критериям таможенно-тарифного, нетарифного регулирования и экспортного контроля. Информационно-справочная подсистема должна иметь возможность управлять процессом рассылки таможенных нормативных актов и контролировать их исполнение, а также своевременно информировать сотрудников таможенных органов об изменениях в законодательстве.

Потребность в единообразии применения таможенного законодательства является, на наш взгляд, одним из самых важных факторов автоматизации таможенных операций. В данном контексте информационные таможенные технологии, являясь продуктом, построенном на строгом соблюдении правил, заложенных в таможенном законодательстве, обеспечивают единообразный подход и применение правил и требований к оценке каждой внешнеэкономической сделки.

Для многих стран, в том числе и для Республики Беларусь, таможенные платежи являются одной из важнейших статей дохода национального бюджета. Естественно, гарантировать полноту сбора таможенных платежей можно только в условиях наличия автоматизированной системы сбора, учета и контроля уплаты таможенных платежей, так как в современной ситуации ручная обработка данных практически невозможна.

Важным аспектом работы пограничных пунктов пропуска является согласование состава и последовательности выполнения контрольных операций. В основу работы системы следует положить принцип сквозного контроля, в котором задействованы все государственные контрольные органы, представленные на пункте пропуска.

На государственном уровне накапливаемые в автоматизированной информационной системе таможенных органов данные о внешней торговле (и не только республики, но и о транзите через территорию республики) являются источником информации для анализа и прогнозирования. Практически невозможно было бы вручную обработать в каком-либо министерстве или ведомстве сотни тысяч деклараций для составления элементарнейшего отчета. Данные, накапливаемые в информационной системе таможенных органов Республики Беларусь, в настоящее время являются источником данных для статистики внешней торговли Республики Беларусь, составления торгового баланса республики и т. д. [2; с. 336].

Описывая все преимущества внедрения информационных технологий в деятельность таможни, нельзя забывать самое главное: информационная система таможенных органов должна обеспечивать качество этих данных — полноту, достоверность и актуальность.

ЗАКЛЮЧЕНИЕ

Важным фактором обеспечения эффективной деятельности таможенной службы любого из государств мира является использование средств автоматизации таможенных технологий. Помимо повышения эффективности организации таможенного дела, использование таможенной службой средств информационных технологий создает благоприятные условия и для участников международной торговли. Интеграция с информационными системами банков, торговых партнеров и т.п. ускоряет продвижение товаров между странами, создает условия для развития транзита, повышает уровень таможенного контроля.

В современных условиях для эффективной работы таможенной системы в целом таможенные операции должны иметь мощную информационную поддержку в виде грамотно построенной информационной системы обеспечения. Очевидно, что этого можно достичь при создании адекватной по своим функциональным признакам системы информационных модулей. Также мы убедились, что без активного использования автоматизированных информационных систем задача унификации таможенных процедур на всей территории Союзного государства трудно решаема.

В целом заметим, что в настоящее время весьма актуальной становится разработка теории и методологии совершенствования таможенной системы на базе информационного обеспечения. Основным направлением в решении данной проблемы являются разработка и внедрение автоматизированных информационных систем таможенной деятельности.

Методология построения системы информационного обеспечения должна отвечать основным правилам и требованиям:

· единство информационно-управляющего процесса,

· принцип системного подхода,

· полнота таможенного администрирования,

· принцип информационного моделирования,

· принцип безбумажной технологии,

· интерактивный диалог,

· информационная защищенность.

Таким образом, необходимо стремиться к созданию комплекса программных средств и модулей управления, направленных на достижение оптимизации и комплексной достаточности в целевых, вспомогательных и обеспечивающих модулях информационной системы таможенных органов. Итогом такой деятельности должна стать Единая автоматизированная информационная система таможенных органов Республики Беларусь, унифицированная с аналогичными системами стран-партнеров.

СПИСОК ЛИТЕРАТУРЫ К РЕФЕРАТУ

1. Ершов, А.Д., Копанева, П.С. — Информационное обеспечение управления в таможенной системе / А.Д. Ершов. — СПб.: Знание, 2002. — 232 с.

2. Основы таможенного дела / под ред. А. Н. Сиротского, В. А. Гошина. — Минск: БГУ, 2003. — 475 с.

3. Мацкевич, В. — Европейский таможенный транзит / В. Мацкевич. — Минск.: РУП «Белтаможсервис», 2004. — 184 с.

4. Евстигнеева, Г. «Виртуальные таможни» России / Г. Евстигнеева // Таможня и ВЭД. — 2005. — №3. — С. 5.

5. Евстигнеева, Г. Итоги и перспективы / Г. Евстигнеева // Таможня и ВЭД. — 2005. — №1. — С. 11 — 12.

6. Как защитить информацию // Таможня. — 2005. — №3(122). — С. 5

7. Костак, Р. Транзит под контролем электроники / Р. Костак // Таможня. — 2005. — №5(124). — С. 22 — 23.

8. Об информатизации: Закон Республики Беларусь, 6 сент. 1995 г., № 3850-XII// Консультант Плюс: Беларусь [Электронный ресурс] / ООО»ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. — Минск, 2004. — Дата доступа: 01.11.2009.

9. Концепция создания Ведомственной интегрированной телекоммуникационной сети таможенных органов Республики Беларусь на 2002-2006 годы. — Минск: ГТК, 2001. — 26 с.

10. Об утверждении Государственной программы создания совместной интегрированной телекоммуникационной сети Государственного таможенного комитета и Государственного комитета пограничных войск на 2004-2006 годы: Постановление Совета Министров Республики Беларусь, 4 ноября 2004 г., №1397// Консультант Плюс: Беларусь [Электронный ресурс] / ООО»ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. — Минск, 2004. — Дата доступа: 01.11.2009.

11. Ухлинов, Л.М. Российская таможня в условиях построения информационного общества / Л.М. Ухлинов // Информационное общество. — 1999. — №5. — С. 21 — 24.

12. О программе “Создание Единой автоматизированной информационной системы Союзного государства” на 2003-2005 годы: Постановление Совета Министров Союзного государства, 30 дек. 2002 г., № 51// Консультант Плюс: Беларусь [Электронный ресурс] / ООО»ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. — Минск, 2002. — Дата доступа: 01.11.2009.

13. РДТЕХ разработает две системы для таможенников [Электронный ресурс]. — Режим доступа: www.it-daily.ru — Дата доступа: 01.11.2009.

14. Программа «Создание Единой автоматизированной информационной системы Таможенного комитета Союзного государства таможенников [Электронный ресурс]. — Режим доступа: www.soyuz.by — Дата доступа: 01.11.2009.

15. Как работают Союзные программы [Электронный ресурс]. — Режим доступа: www.sinfo.ru — Дата доступа: 01.11.2009.

16. Россия — Белоруссия: проблемы единого таможенного пространства // Таможня. — 2005. — №7(126). — С. 12 — 15.

17. О Государственной программе информатизации Республики Беларусь на 2003-2005 годы и на перспективу до 2010 года «Электронная Беларусь»: Постановление Совета Министров Республики Беларусь,27 дек. 2002 г., № 1819// Консультант Плюс: Беларусь [Электронный ресурс] / ООО»ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. — Минск, 2002. — Дата доступа: 01.11.2009.

ДЕЙСТВУЮЩИЙ ЛИЧНЫЙ САЙТ В WWW

http://Katarina-shilkina.narod.ru

ГРАФ НАУЧНЫХ ИНТЕРЕСОВ

Магистранта Шилкиной Е. В. факультет международных отношений

Специальность «Управление в социальных и экономических системах»

Смежные специальности

| Основная специальность

| Сопутствующие специальности

|

ТЕСТОВЫЕ ВОПРОСЫ ПО ОСНОВАМ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ

<question type="close" id="876">

<text>(Шилкина Екатерина) Какое из следующих имен является неверным для элемента HML?</text>

<answers type="request">

<answer id="1" right="0"><h1></answer>

<answer id="2" right="0"><phone document></answer>

<answer id="3" right="1">все неверны</answer>

<answer id="4" right="0"><xmldocument></answer>

</answers>

</question>

<question type="close" id="376">

<text>(Шилкина Екатерина) Какое из следующих утверждений является верным?</text>

<answers type="request">

<answer id="1" right="0">в XML все теги чувствительны к регистру</answer>

<answer id="2" right="1">все утверждения верны</answer>

<answer id="3" right="0">все документы XML долдны иметь корневой элемент</answer>

<answer id="4" right="0">все элементы должны быть строго вложены</answer>

</answers>

</question>

СПИСОК ЛИТЕРАТУРЫ К ВЫПУСКНОЙ РАБОТЕ

1. Ершов, А.Д., Копанева, П.С. — Информационное обеспечение управления в таможенной системе / А.Д. Ершов. — СПб.: Знание, 2002. — 232 с.

2. Основы таможенного дела / под ред. А. Н. Сиротского, В. А. Гошина. — Минск: БГУ, 2003. — 475 с.

3. Мацкевич, В. — Европейский таможенный транзит / В. Мацкевич. — Минск.: РУП «Белтаможсервис», 2004. — 184 с.

4. Евстигнеева, Г. «Виртуальные таможни» России / Г. Евстигнеева // Таможня и ВЭД. — 2005. — №3. — С. 5.

5. Евстигнеева, Г. Итоги и перспективы / Г. Евстигнеева // Таможня и ВЭД. — 2005. — №1. — С. 11 — 12.

6. Как защитить информацию // Таможня. — 2005. — №3(122). — С. 5

7. Костак, Р. Транзит под контролем электроники / Р. Костак // Таможня. — 2005. — №5(124). — С. 22 — 23.

8. Об информатизации: Закон Республики Беларусь, 6 сент. 1995 г., № 3850-XII// Консультант Плюс: Беларусь [Электронный ресурс] / ООО»ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. — Минск, 2004. — Дата доступа: 01.11.2009.

9. Концепция создания Ведомственной интегрированной телекоммуникационной сети таможенных органов Республики Беларусь на 2002-2006 годы. — Минск: ГТК, 2001. — 26 с.

10. Об утверждении Государственной программы создания совместной интегрированной телекоммуникационной сети Государственного таможенного комитета и Государственного комитета пограничных войск на 2004-2006 годы: Постановление Совета Министров Республики Беларусь, 4 ноября 2004 г., №1397// Консультант Плюс: Беларусь [Электронный ресурс] / ООО»ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. — Минск, 2004. — Дата доступа: 01.11.2009.

11. Ухлинов, Л.М. Российская таможня в условиях построения информационного общества / Л.М. Ухлинов // Информационное общество. — 1999. — №5. — С. 21 — 24.

12. О программе “Создание Единой автоматизированной информационной системы Союзного государства” на 2003-2005 годы: Постановление Совета Министров Союзного государства, 30 дек. 2002 г., № 51// Консультант Плюс: Беларусь [Электронный ресурс] / ООО»ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. — Минск, 2002. — Дата доступа: 01.11.2009.

13. РДТЕХ разработает две системы для таможенников [Электронный ресурс]. — Режим доступа: www.it-daily.ru — Дата доступа: 01.11.2009.

14. Программа «Создание Единой автоматизированной информационной системы Таможенного комитета Союзного государства таможенников [Электронный ресурс]. — Режим доступа: www.soyuz.by — Дата доступа: 01.11.2009.

15. Как работают Союзные программы [Электронный ресурс]. — Режим доступа: www.sinfo.ru — Дата доступа: 01.11.2009.

16. Россия — Белоруссия: проблемы единого таможенного пространства // Таможня. — 2005. — №7(126). — С. 12 — 15.

17. О Государственной программе информатизации Республики Беларусь на 2003-2005 годы и на перспективу до 2010 года «Электронная Беларусь»: Постановление Совета Министров Республики Беларусь,27 дек. 2002 г., № 1819// Консультант Плюс: Беларусь [Электронный ресурс] / ООО»ЮрСпектр», Нац. центр правовой информ. Респ. Беларусь. — Минск, 2002. — Дата доступа: 01.11.2009.

ПРИЛОЖЕНИЕ

к.и.н. доцент кафедры таможенного дела

Дата: 2019-12-22, просмотров: 348.