1.3.1 Показатели эффективности и интенсивности использования капитала. Методика их расчёта и анализа.

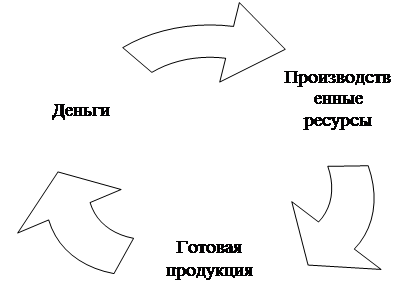

Бизнес в любой сфере деятельности начинается с определённой суммы денежной наличности, за счёт которой приобретается необходимое количество ресурсов, организуется процесс производства и сбыта продукции. Капитал в процессе своего движения проходит три последовательные стадии кругооборота: заготовительную, производственную и сбытовую.

Схема 5.

На первой стадии предприятие приобретает необходимые ему основные средства, производственные запасы; на второй стадии часть средств в форме запасов поступает в производство, а часть используется на оплату труда работников, выплату налогов, платежей по социальному страхованию и другие расходы; заканчивается она выпуском готовой продукции. На третьей стадии готовая продукция реализуется и на счёт предприятия поступают денежные средства, причём, как правило, превышающие первоначальную сумму на величину полученной прибыли от бизнеса. Следовательно, чем быстрее капитал сделает кругооборот, тем больше предприятие получит и реализует продукции при одной и той же сумме капитала за определённый отрезок времени. Задержка движения средств на любой стадии ведёт к замедлению оборачиваемости капитала, требует дополнительного вложения средств и могут вызвать значительное ухудшение финансового состояния предприятия.

Достигнутый в результате ускорения оборачиваемости эффекта выражается в первую очередь в увеличении выпуска продукции без дополнительного привлечения финансовых ресурсов. Кроме того, за счёт ускорения оборачиваемости капитала увеличивается сумма прибыли, так как обычно к исходной денежной форме капитал возвращается с приращением. Если производство и реализация продукции являются убыточными, то ускорение оборачиваемости средств ведёт к ухудшению финансовых результатов и «проеданию» капитала. Из сказанного следует, что нужно стремиться не только к ускорению движения капитала на всех стадиях кругооборота, но и к его максимальной отдаче, которая выражается в увеличении суммы прибыли на рубль капитала. Повышение доходности капитала достигается рациональным и экономическим использованием всех ресурсов, недопущением их перерасхода, потерь на всех стадиях кругооборота. В результате капитал вернётся к своему исходному состоянию с прибылью.

Таким образом, эффективность использования капитала характеризуется его доходностью (рентабельностью), а интенсивность его использования – скоростью оборота.

1.3.2 Анализ оборачиваемости капитала.

Поскольку оборачиваемость капитала тесно связано с его рентабельностью и является одним из важнейших показателей, характеризующих интенсивность использования средств предприятия и его деловую активность, в процессе анализа необходимо более детально изучить скорость оборота капитала и установить, на каких стадиях кругооборота произошло замедление или ускорение движения средств.

Скорость оборачиваемости капитала характеризуется следующими показателями:

– коэффициент оборачиваемости;

– продолжительность одного оборота капитала.

Средние остатки всего капитала и его составных частей рассчитывают

по средней хронологической: ½ суммы на начало периода, плюс остатки на начало каждого следующего месяца, плюс ½ остатка на конец периода; результат делится на количество месяцев в отчётном периоде. Источники информации: бухгалтерский баланс и отчётность о финансовых результатах.

В процессе последующего анализа необходимо изучить оборачиваемости оборотного капитала на всех стадиях его кругооборота, что позволяет проследить, где произошло ускорение или замедление оборачиваемости капитала. Для этого средние остатки отдельных видов оборотных активов нужно разделить на сумму однодневного оборота по реализации.

Основные пути ускорения оборачиваемости капитала:

– сокращение продолжительности производственного цикла за счет интенсификации производства(использование новейших технологий, механизации и автоматизации производственных процессов, повышение уровня производительности труда, более полное ис  пользование производственных мощностей предприятия, трудовых и материальных рес

пользование производственных мощностей предприятия, трудовых и материальных рес  урсов и другие);

урсов и другие);

– улучшение организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасе;

– ускорение процесса отгрузки продукции и оформления расчётных документов;

– сокращение времени нахождения средств в дебиторской задолженности.

Дата: 2019-12-22, просмотров: 391.