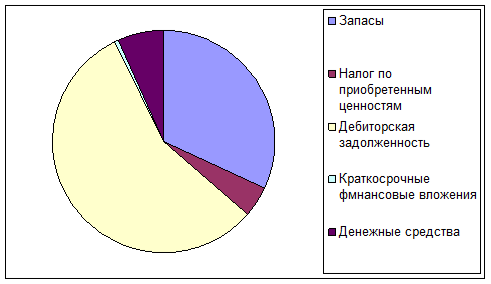

Диаграмма 13.

Диаграмма 13.

Структурная диаграмма процентного соотношения динамики и состава оборотных активов на конец года.

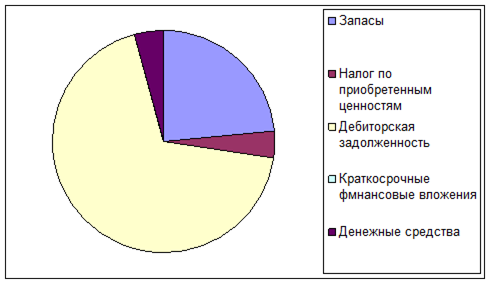

Диаграмма 14.

Анализ финансовой устойчивости предприятия.

Финансовое состояние предприятия, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, в первую очередь соотношения основных и оборотных средств, а также от уравновешенности отдельных видов активов и пассивов предприятия.

Поэтому в начале необходимо проанализировать структуру источников капитала предприятия и оценить степень финансовой устойчивости и финансового риска. С этой целью рассматривают следующие показатели:

– коэффициенты финансовой автономии

– коэффициент финансовой зависимости

– коэффициент текущей задолженности

– коэффициент долгосрочной финансовой независимости

– коэффициент покрытия долгов собственным капиталом

– коэффициент финансового левериджа

Чем выше уровень первого, четвертого и пятого показателей и чем ниже уровень второго, третьего и шестого показателей, тем устойчивее финансовое состояние предприятия.

Структура пассивов (обязательств) предприятия.

Таблица 14.

Показатель

Уровень показания

Изменения

В данной таблице видно, что доля собственного капитала имеет тенденцию к понижению. На конец года она снизилась на 4%, так как темпы прироста собственного капитала ниже темпов заёмного капитала (4%). Плечо финансового рычага увеличилась на 12 подпунктов. Это свидетельствует о том, что финансовая зависимость предприятия от внешних инвесторов значительно повысилась. Коэффициент покрытия долгов собственным капиталом уменьшилась на 32%.

Нормативов соотношения заёмных и собственных средств практически не существует. Они не могут быть однократными для разных отраслей и предприятий. Доля собственного и заёмного капитала в формировании активов предприятия и уровень финансового левериджа зависят от отраслевых особенностей предприятия

Для определения нормативного значения коэффициентов финансовой автономии, финансовой зависимости и финансового левериджа необходимо исходить из фактически сложившейся структуры активов предприятия и общепринятых подходов к их финансированию.

Таблица 15.

| Вид актива | Удельный вес на конец года, % | Источники их формирования при умеренной финансовой политике. |

| Внеоборотные активы | 22 | 1,4% - долгосрочные кредиты и займы 98,6% – собственный капитал |

| Оборотные активы | 78 | 61% - собственный капитал 39% - краткосрочные обязательства |

Определим нормативные значения коэффициентов:

а) финансовой независимости

б) Финансовой зависимости

в) финансового левериджа

Важным показателем, характеризующим структуру капитала и определяющими устойчивость предприятия, являются сумма чистых активов и их доля в общей валюте баланса.

Если чистые активы меньше величины уставного капитала, акционерное общество обязано уменьшить свой уставный капитал до величины его чистых активов, а если активы менее установленного минимального размера уставного капитала, то в соответствии с действующими законодательными актами общество обязано принять решение о самоликвидации.

Дата: 2019-12-22, просмотров: 450.