|

1.2.1 Анализ динамики, состава и структуры источников формирования капитала предприятия.

Руководство предприятия должно иметь четкое представление, за счёт каких источников ресурсов и в какой сфере деятельности будут вкладывать свой капитал. Забота об обеспечении бизнеса необходимыми финансовыми ресурсами является ключевым моментом в деятельности любого предприятия.

Поэтому анализ источников формирования и размещения капитала имеет исключительно большое значение.

Задачи анализа:

- изучение состава, структуры и динамики источников формирования капитала предприятия;

- выявление факторов изменения их величины;

- определение стоимости отдельных источников привлечения капитала и его средне взвешенной цены, а также факторов изменения последней;

- оценка уровня финансового риска (соотношение заёмного и собственного капитала);

- оценка производственных изменений в структуре пассива баланса с точки зрения повышения уровня финансовой устойчивости предприятия;

- обоснование оптимального варианта соотношения собственного и заёмного капитала.

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

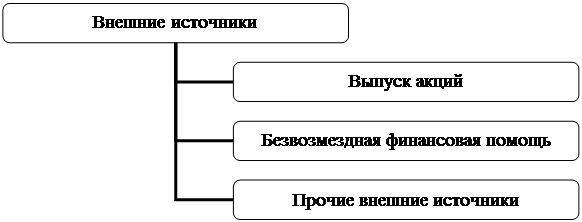

Формируется капитал предприятия как за счёт собственных (внутренних), так и за счёт заёмных (внешних) источников.

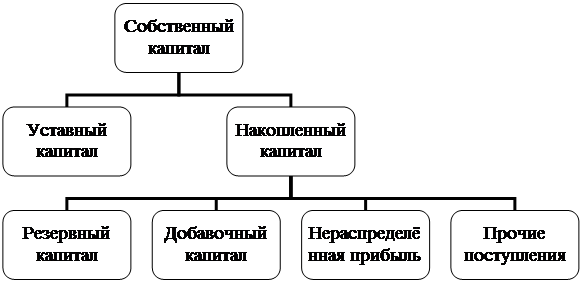

Основным источником финансирования является собственный капитал. В его состав входят уставный капитал, накопленный капитал (резервный и добавочный капитал, нераспределённая прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и другое).

Схема 2.

Уставный капитал – это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях – это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях – номинальная стоимость акций; в обществах с ограниченной ответственностью – сумма долей собственников; на арендном предприятии – сумма вкладов его работников и другие.

Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть внесены в виде денежных средств, нематериальных активов, в имущественной форме. Величина уставного капитала объявляется при регистрации предприятия, и при корректировке его величины требуется перерегистрация учредительных документов.

Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или дохода от эмиссии акций, то есть продажи их выше номинальной их стоимости.

Резервный капитал создаётся в соответствии с законодательством или в соответствии с учредительными документами за счет чистой прибыли предприятия. Он выступает в качестве страхового фонда для возмещения возможных убытков и обеспечения возможных убытков и обеспечения защиты интересов третьих лиц в случае недостаточности прибыли для выкупа акций, погашение облигаций, выплаты процентов по ним и так далее. По его величине судят о запасе финансовой прочности предприятия. Отсутствие или недостаточная его величина рассматривается как фактор дополнительного риск  а вложения капитала в предприятие.

а вложения капитала в предприятие.

Капитализированная (нераспределенная) прибыль – это часть чистой прибыли, которая направляется на финансирование прироста актива. Отражается в балансе накопительным итогом с начала функционирования предприятия.

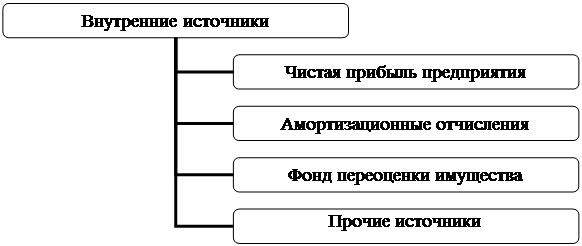

Основным источником пополнения собственного капитала является чистая прибыль предприятия, которая остаётся в обороте предприятия в качестве внутреннего источника самофинансирования долгосрочного характера.

Схема 3.

К прочим формам собственного капитала относятся доходы от сдачи в аренду имущества, расчёты с учредителями и другие. Они не играют заметной роли в финансировании собственного капитала предприятия.

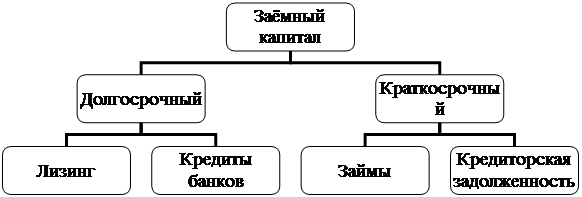

Заемный капитал – это кредиты банков и финансовых компаний, займы, кредиторская задолженность  , лизинг, коммерческие бумаги и другие. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

, лизинг, коммерческие бумаги и другие. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

По форме привлечения заёмные средства могут быть в денежной форме, товарной форме, в форме оборудования (лизинг) и другие.

Схема 4.

По форме привлечения заёмные средства могут быть в денежной, товарной форме, в форме оборудования (лизинг) и другие.

Анализ структуры заёмного капитала. Большое влияние на финансовое состояние оказывают состав и структура заёмных средств, то есть соотношение долгосрочных, среднесрочных и краткосрочных финансовых обязательств.

Привлечение заёмных средств в оборот предприятия – явление нормальное, содействующее временному улучшению финансового состояния при условии, что эти средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов и ухудшению финансового положения. Поэтому в процессе анализа необходимо изучить состав, давность кредиторской задолженности, наличие, частоту и причины образования просроченной задолженности поставщикам ресурсов, персоналу предприятия по оплате труда, бюджету, определить сумму выплаченных пеней за просрочку платежей. Для этого можно использовать данные отчётной формы № 5 «Приложение к балансу», а также данные первичного и аналитического бухгалтерского учёта.

1.2.2 Оценка стоимости капитала предприятия.

Капитал, как и другие факторы производства, имеет стоимость, формирующую уровень операционных и инвестиционных затрат.

Поскольку стоимость капитала представляет собой часть прибыли, которую предприятие должно уплатить за использование сформированного или привлечённого нового капитала для обеспечения процесса производства и реализации продукции, данный показатель является минимальной нормой прибыли от операционной деятельности. Если рентабельность операционной деятельности окажется ниже цены капитала, это приведет к «проеданию» капитала и банкротству предприятия.

В связи с тем что капитал предприятия формируется за счёт разных источников, в процессе анализа необходимо оценить каждый из них и произвести сравнительный анализ их стоимости.

Дата: 2019-12-22, просмотров: 407.