Анализ финансового состояния проводится для выявления платежеспособности предприятия – способности предприятия рассчитаться по платежам для обеспечения процесса непрерывного производства, т.е. расплатиться за основные и оборотные производственные фонды.

Типы финансовой устойчивости:

- абсолютная устойчивость финансового состояния (собственные оборотные средства обеспечивают запасы и затраты);

- нормальное устойчивое финансовое состояние (запасы и затраты обеспечиваются собственными оборотными средствами и долгосрочными заемными источниками);

- неустойчивое финансовое состояние (запасы и затраты обеспечиваются за счет собственных оборотных средств, долгосрочных заемных источников и краткосрочных кредитов и займов);

- кризисное финансовое состояние (запасы и затраты не обеспечиваются источниками их формирования, предприятие находится на грани банкротства).

Оценка финансовой устойчивости производится по одной из методик следующим образом:

- активы группируются по степени ликвидности;

- пассивы по степени срочности.

Таблица 6 – Общее финансовое состояние в 2008 г.

| Актив | Начало года | Конец года | Отклонение (+/-) | Пассив | Начало года | Конец года | Отклонение (+/-) |

| А1 (ДС + КФП) | 702 | 575 | - 127 | П 1 (КЗ) | 3750 | 5200 | 1450 |

| А2 (НДС + ДЗ) | 902 | 3600 | 2698 | П 2 | - | - | - |

| А3 (запасы) | 2120 | 2166 | 46 | П 3 | - | - | - |

| А4 (осн. средств) | 1015 | 876 | - 139 | П4 (СК) | 989 | 2017 | 1028 |

(Абсолютная ликвидность, если А1, 2, 3 > П 1, 2, 3 А4 < П4)

Величина собственного оборотного капитала (П4 – А4) –

начало года (- 26) и конец года (1141) – отклонение (+/-) 1167

Согласно данным табл. 6 предприятие находится в неустойчивом финансовом состоянии:

1) группа П1 значительно превышает величину показателя А1, при этом П1 увеличивается за год на 1450 т.р., А1 – напротив падает – на 127 т.р.

2) А4 на начало года больше П4, что приводит к отсутствию собственного оборотного капитала и появлению потребности в нем на сумму 26 т.р. К концу же года за счет образовавшейся прибыли П4 возрастает на 1028 т.р. Это приводит к появлению у предприятия собственных средств, вкладываемых в оборотные активы. Собственный оборотный капитал увеличивается на 1167 т.р. и к концу года составляет 1141 т.р.

Следовательно, основной проблемой ООО «Артемовское РМУ» является нехватка денежных средств и накопление средств в активах (А3 и А2), которым не соответствуют группы пассивов. Поэтому большую часть средств из этих активов следует «превратить» в ликвидные активы.

Себестоимость продукции, прибыль, рентабельность – это важнейшие финансовые показатели, характеризующие эффективность деятельности ООО “Артемовское РМУ”. Проведем совокупный анализ себестоимости и прибыли на основе показателя рентабельности продукции (табл. 7).

Таблица 7– Анализ себестоимости и прибыли

| Показатель | 2006 | 2007 | 2008 | Абс. отклонение | |

| Затраты, т.р. | 5879 | 34664 | 27945 | 28785 | - 19 |

| Прибыль, т.р. | 563 | 1508 | 1655 | 945 | 147 |

| Рентабельность продукции, услуг, % | 9,6 | 4,4 | 5,9 | - 5,2 | 1,5 |

Согласно данным табл. 7 на предприятии наблюдается небольшое увеличение рентабельности продукции: на 1,5 % в 2007 г. до 5,9 %.

Наиболее рентабельным выпуск продукции был, однако в 2001 г. – 9,6 % при минимальных объемах сбыта. Эта закономерность действует и в последнее время: снижая объемы выпуска и сбыта продукции, предприятие уменьшает затраты, в результате чего растет рентабельность.

Об этом же свидетельствуют абсолютные показатели: при снижении себестоимости на 6719 т.р. прибыль возросла на 147 т.р.

Анализ оборотных средств

Анализ оборотных средств означает изучение состава, структуры и показателей оборачиваемости оборотных средств. Информация для анализа состава и структуры оборотных средств динамике за 2008 г. представлена в табл. 8.

Таблица 8 – Состав и структура оборотных средств за 2008 г.

| Наименование | Абс. отклонение | Начало года | Конец года | Начало года | Конец года | |

| т. р. | % | т. р. | т. р. | % | % | |

| Запасы и затраты | 294 | - 19,8 | 2200 | 2494 | 59,1 | 39,3 |

| Дебиторская задолженность | 2450 | 29,5 | 822 | 3272 | 22,1 | 51,6 |

| Краткосрочные фин. вложения | - 112 | - 9,3 | 682 | 570 | 18,3 | 9 |

| Денежные средства | - 15 | - 0,4 | 20 | 5 | 0,5 | 0,1 |

| Всего оборотных средств | 2617 | - | 3724 | 6341 | 100 | 100 |

Согласно данным табл. 8 величина оборотных средств ООО «Артемовское» за 2008 г. возросла на 2617 т.р. Основное влияние на это оказал рост дебиторской задолженности на 2450 т.р. Это показатель, с одной стороны, свидетельствует об увеличении объемов сбыта. А с другой стороны, - отвлечение средств из оборота и замораживание их в дебиторской задолженности.

Растут также запасы. Это естественно приводит к уменьшению объема наиболее ликвидных активов (денежных средств и краткосрочных финансовых вложений), к снижению ликвидности баланса.

В структуре оборотных средств на конец года выделяется дебиторская задолженность, величина которой составляет 51,6 %. Это очень высокий показатель, поэтому именно на дебиторскую задолженность предприятию следует обратить особое внимание.

О том, что данная структура оборотных средств не приносит эффекта, свидетельствуют и данные оборачиваемости оборотных средств (табл. 9).

Таблица 9 – Оборачиваемость оборотных средств

| Показатель | 2006 | 2007 | 2008 | Абс. отклонение | |

| 2007-2006 | 2008-2007 | ||||

| Оборачиваемость, обороты | |||||

| Запасов | 1,2 | 10,5 | 13 | 9,3 | 2,5 |

| Дебиторская задолженность | 1,5 | 22,8 | 14,5 | 21,3 | - 8,3 |

| Оборотных средств | 0,5 | 7,6 | 5,9 | 7,1 | - 1,7 |

| Период оборота, дни | |||||

| Запасов | 300 | 34 | 28 | - 266 | - 6 |

| Дебиторской задолженности | 240 | 16 | 25 | - 224 | 9 |

| Оборотных средств | 720 | 47 | 61 | - 673 | 14 |

| Коэффициент загрузки обс | 2 | 0,1 | 0,2 | - 1,9 | 0,1 |

Данные таблицы 9 показывают, что оборачиваемость дебиторской задолженности и оборотных средств по сравнению с 2007 г. в 2008 г. снизилась на 8,3 и 1,7 оборота. Теперь, чтобы совершить полный оборот вложенным в эти активы средствам понадобится на 9 и 14 дней больше.

Зато оборачиваемость запасов напротив растет, ускорение их оборота позволяет предприятию экономить на расходах. В то время как за счет дебиторской задолженности лишь уменьшается выручка.

2.3 Анализ движения денежных потоков

Основная задача анализа денежных потоков заключается в выявлении причин недостатка (избытка) денежных средств, определении источников их поступлений и направлений использования. Для определения потоков денежных средств используют прямой и косвенный методы.

Произведем расчеты прямым и косвенным методами.

Прямой метод проводится по данным формам № 4 (отчет о движении денежных средств). Анализ денежных средств производится только по одному виду деятельности – основному. Инвестиционный и финансовый вид деятельности на предприятии не осуществляются. Отчет о движении денежных средств – прямой метод представлены в таблице 10.

Таблица 10 – Отчет о движении денежных средств – прямой метод

В тысячах рублей

| Показатель | Сумма |

| Остаток на начало периода | 20 |

| Основная деятельность | |

| Поступления | |

| Выручка от продаж товаров, работ, услуг | 8335 |

| Возврат дебиторской задолженности | 1108 |

| Итого поступлений | 9443 |

| Расходы | |

| Оплата товаров, работ, услуг | 3698 |

| Оплата труда | 1816 |

| Отчисления в государственные внебюджетные фонды | 468 |

| Выдача подотчетных сумм | 120 |

| Расчеты с бюджетом | 2577 |

| Прочие выплаты и перечисления и т.п | 779 |

| Итого по основной деятельности | 9458 |

| Инвестиционная деятельность | |

| Итого по инвестиционной деятельности | 0 |

| Финансовая деятельность | |

| Итого по финансовой деятельности | 0 |

| Всего денежный поток | 15 |

| Остаток на конец периода | 5 |

Основными источниками притока денежных средств являются:

- поступления от заказчиков и покупателей за товары и выполненные услуги – 8335 тыс. руб. (88,3 % от общей суммы поступлений);

- возврат дебиторской задолженности – 1108 тыс. руб. (11,7 %).

Основные оттоки денежных средств связаны с оплатой:

- на приобретение товаров, работ, услуг – 3698 тыс. руб. (39,1 % от общей суммы выплат по основной деятельности);

- на оплату труда – 1816 тыс. руб. (19,2 %);

- на расчеты с бюджетными и внебюджетными фондами – 2577 тыс. руб. и 468 тыс. руб. (3045 тыс. руб. – 32,2%).

Потока по основному виду деятельности достаточно для покрытия текущих обязательств перед бюджетом и персоналом.

Косвенный метод проводится по данным формы № 1 (бухгалтерский баланс) и формы № 2 (отчет о прибылях и убытках). Отчет о движении денежных средств – косвенный метод представлены в таблице 11.

Таблица 11 - Отчет о движении денежных средств – косвенный метод

В тысячах рублей

| Изменение | Итог |

| + Основная деятельность Прибыль (за вычетом налогов) Использование прибыли (соц. сфера) + Амортизационные отчисления Изменение суммы текущих активов: дебиторской задолженности запасов прочих текущих активов + Изменение суммы текущих обязательств (за исключением банковских кредитов): кредиторской задолженности прочих текущих обязательств | Чистая прибыль = прибыль отчетного года за вычетом налога на прибыль Амортизационные отчисления, прибавляются к сумме чистой прибыли, так как они не вызывали оттока денежных средств Увеличение суммы текущих активов означает, что денежные средства уменьшаются за счет роста запасов и дебиторской задолженности Увеличение текущих обязательств вызывает увеличение денежных средств за счет предоставления отсрочки оплаты от кредиторов, получения авансов от покупателей 3698 + 1816 + 468 + 120 + 2577 + 779=9458 |

| Итого денежный поток по основной деятельности | 9458 |

| + Инвестиционная деятельность | |

| Изменение суммы долгосрочных активов: основных средств незавершенных кап. вложений прочих внеоборотных активов | Увеличение суммы долгосрочных активов означает уменьшение денежных средств за счет инвестирования в активы долгосрочного использования Реализация долгосрочных активов увеличивает денежные средства |

| Итого по инвестиционной деятел-ти | - |

| + Финансовая деятельность | |

| + Изменение суммы задолженности: краткосрочных кредитов и займов долгосрочных кредитов и займов + Изменение величины собственных средств (собственного капитала): уставного капитала целевых поступлений | Увеличение (уменьшение) задолженности указывает на увеличение (уменьшение) денежных средств за счет привлечения (погашения) кредитов Увеличение СК за счет дополнительных акций означает увеличение денежных средств Выкуп акций и выплата дивидендов приводят к их уменьшению |

| Итого по финансовой деятельности | - |

| = Суммарное изменение денежных средств | Сальдо должно быть равным увеличению (уменьшению) остатка денежных средств между двумя отчетными периодами 9458 - 9443 = 15 |

Основным источником поступления денежных средств является прибыль, полученная от основной деятельности.

Предприятие в 2008 году не выделяло денежных средств на увеличение основных средств, поэтому не произошло отток денежных средств в инвестиционную деятельность.

Поскольку суммарное изменение денежных средств на конец периода увеличилось на 15 т.р., то можно сделать вывод, что у предприятия достаточно денежных средств для дальнейшей деятельности. Несмотря на то, что произошел отток денежных средств в дебиторскую задолженность в сумме 1108 т.р., а также запасы в сумме 26 т.р. у предприятия имеются денежные средства для расчетов с персоналом по оплате труда и с бюджетом по налогам и сборам.

Из вышеизложенного можно сделать вывод, что предприятие функционирует. Важнейшим показателем финансовых результатов предприятия является показатель – прибыль. Предприятие самостоятельно планирует размер своей прибыли и направления ее использования.

Показатели финансовой устойчивости помогают предприятию определить будущую финансовую политику. Рассчитанные коэффициенты показывают, что финансовое состояние ООО «Артемовское РМУ» в целом можно охарактеризовать как устойчивое и предполагает стабильность его деятельности в будущем году. Показатель рентабельности позволяет получить обобщенную оценку деятельности предприятия. Можно отметить, что у предприятия очень хорошее финансовое состояние и высокая платежеспособность.

Также проведен анализ рынка, где выявлены основные потребители и конкуренты ООО «Артемовское РМУ».

Анализ движения денежного потока позволяет судить о том, что у предприятия достаточно денежных средств для покрытия текущих обязательств перед бюджетом, для расчетов с персоналом по оплате труда. Для дальнейшего функционирования деятельности разрабатываются различные мероприятия, то есть предприятие прогнозирует денежные средства. На основе прогнозирования денежных средств планируется прибыль, ее возможная величина для того, чтобы предприятие могло улучшить свое финансовое положение, то есть, чтобы предприятие было обеспечено постоянной платежеспособностью на всех этапах планового периода. Оборачиваемость дебиторской задолженности и оборотных средств снизилась в 2008 г. по сравнению с 2007 г. на 8,3 и 1,7 оборота соответственно. Теперь, чтобы совершить полный оборот вложенным в эти активы средствам понадобится на 9 и 14 дней больше. Зато оборачиваемость запасов напротив растет, ускорение их оборота позволяет предприятию экономить на расходах. В то время как за счет дебиторской задолженности лишь уменьшается выручка.

3 Мероприятия по увеличению величины денежных средств

ООО «Артемовское РМУ»

3.1 Денежные средства – потенциал процветания предприятия

Величина денежных средств на предприятии должна не только прогнозироваться, но и в первую очередь планироваться. Для этого составляется план доходов и расходов на год с разбивкой по месяцам, а для оперативного управления – по декадам или пятидневкам. Если прогнозируется положительный остаток денежных средств на протяжении довольно длительного времени, то следует предусмотреть пути выгодного их использования (уменьшение запасов). В отдельные периоды может возникнуть недостаток денежной наличности, поэтому необходимо спланировать источники притоков денежных средств (погашение дебиторской задолженности). Данные мероприятия дадут обязательно результаты при планомерном их введении и действии.

Размер денежных средств зависит от объема производства и его эффективности. Постоянный рост производства и повышение его эффективности являются основой увеличения денежных средств как на общегосударственном, так и на уровне предприятий. В свою очередь, от величины денежных средств, инвестируемых в сферу производства, зависят рост объема производства и степень его эффективности.

Поскольку результаты производственной, финансовой деятельности предприятия и его финансовое положение зависят не только от наличия денежных средств, но и от эффективности его использования, то необходимо пути увеличения суммы денежных средств.

Основная проблема нехватки денежных средств – это увеличение дебиторской задолженности. Руководству предприятия стоило бы задуматься о проведении мероприятий по востребованию этих сумм, но это практически невозможно, так как основными потребителями продукции, работ, услуг ООО «Артемовское РМУ» являются предприятия, входящие в состав ОАО «Сибирская угольная компания». В табл. 12 представлены основные потребители и структура сбыта по ним.

Таблица 12 – Структура сбыта по основным потребителям

| Показатели | 2006 | 2007 | 2008 | |||

| т.р. | % | т.р. | % | т.р. | % | |

| РУ «Новошахтинское» | 17431 | 49,8 | 6983 | 23,6 | 4223 | 13,3 |

| Разрез «Смоляниновский» | 5436 | 15,5 | 1615 | 5,5 | 260 | 0,8 |

| ООО «Гидрошахта липовецкая» экспериментальная | 6733 | 19,2 | 4935 | 16,7 | 6853 | 21,5 |

| ООО «Разрез нежинский» | 2858 | 8,2 | 1427 | 4,8 | 1352 | 4,2 |

| ЗАО «Приморская Угольная Компания» | - | - | 5350 | 18 | 5379 | 16,9 |

| ООО «Правобережное» | - | - | 57 | 1,9 | 917 | 2,9 |

Продолжение таблицы 12

| Показатели | 2006 | 2007 | 2008 | |||

| т.р. | % | т.р. | % | т.р. | % | |

| ЗАО «Солнцевское» | - | - | 57 | - | - | - |

| ЗАО «Приморскуглесбыт» | - | - | 41 | 0,1 | 935 | 2,9 |

| Запасные части для предприятий ОАО «СУЭК» | - | - | 474 | 1,6 | 3232 | 10,2 |

| ОАО «Приморскуголь» | 333 | 0,95 | 496 | 1,7 | 424 | 1,4 |

| Детский лагерь «Юность» | 273 | 0,78 | - | - | - | - |

| Итого предприятий ОАО «СУЭК» Прочие организации Всего | 33064 1957 35021 | 94,4 5,6 100 | 21957 7643 29600 | 74,2 25,8 100 | 23575 8225 31800 | 74,1 25,9 100 |

Согласно данным табл. 12 в числе потребителей растет количество потребителей в лице «прочих организаций». В 2006 г. к ним относилось только 5,6 % (1957 т.р.) от 100 % (35021 т.р.) по сбыту, а в 2007 г. и 2008 г. уже 25,8 % и 25,9 % (или 7643 т.р. и 8225 т.р.) соответственно.

Но большая доля принадлежит предприятиям ОАО «СУЭК», которая и влияет на величину дебиторской задолженности. В связи с тем, что по отношению к этим предприятиям по востребованию дебиторской задолженности невозможно применение каких-либо мер, то предлагается предоставлять скидку. То есть, находящиеся в распоряжении временно свободные денежные средства, идут на оплату работ, услуг ООО «Артемовского РМУ».

Срок для действия скидки установлен минимальный – 3 дня. Но данный аспект может оговариваться с каждым предприятием в индивидуальном порядке.

Предположим, что предприятие предоставляет 5 % (10 %) скидку своим дебиторам, которые рассчитываются за работы (продукцию) в течение 3х дней. При 5 % скидке предприятие может рассчитывать на уменьшение 15 % дебиторской задолженности, при 10 % скидке – на 20 % дебиторской задолженности (ДЗ).

Рассчитаем, как изменятся соответствующие показатели при данном предложении (табл. 13).

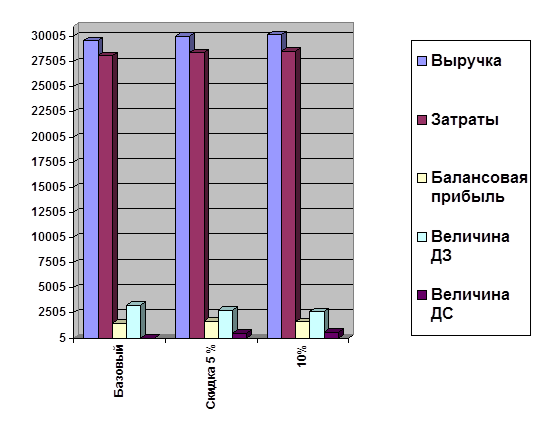

Таблица 13 – Расчет изменений денежных средств

В тысячах рублей

| Показатель | Базовый | Скидка 5 % | 10 % |

| Выручка | 29600 | 30066 | 30189 |

| Затраты | 28110 | 28407 | 28563 |

| Балансовая прибыль | 1490 | 1659 | 1626 |

| Величина дебиторской задолженности | 3272 | 2781 | 2618 |

| Величина денежных средств | 5 | 471 | 594 |

Из данных таблицы видно, что при предоставлении скидки покупателям и заказчикам на выполненные работы и оказанные услуги, даже в размере 5ти %ов предприятие будет иметь значительный приток денежных средств. Кроме того, как уже упоминалось ранее, предприятие может (и должно):

- снижать цены или предоставлять скидки, чтобы увеличивать обороты;

- не допускать образования излишних запасов.

Диаграмма 1 – Динамика изменений денежных средств

З.2 Уменьшение запасов

Запасы подразумевают под собой запасы готовой продукции у изготовителей, обеспечивающие непрерывность процесса реализации продукции, выполнение договорных обязательств. В рыночных условиях величина и роль запасов возрастает за счет развития сервисных форм организации поставок и обслуживания покупателей, фирменной торговли и использования лизинга.

Управление запасами предусматривает организацию контроля за их фактическим состоянием. Необходимость контроля состояния запасов обусловлена повышением издержек в случае выхода фактического размера запаса за рамки, предусмотренные нормами запаса. Контроль состояния запаса проводится на основе данных учета запасов и может осуществляться непрерывно, либо через определенные периоды.

И так как большое влияние на величину денежных средств оказывает еще одна статья, как «запасы», то подробно рассмотрим ее структуру и изменения за 2008 г. (табл. 14).

Таблица 14 - Структура запасов по статьям баланса на 2008 г.

| Наименование | На начало 2008 г. | На конец 2008 г. | Абс.отклонение | |||

| Т.р. | % | Т.р. | % | Т.р. | % | |

| Сырье, материалы и др. | 1661 | 78,3 | 1785 | 82,4 | 124 | 4,1 |

| Готовая продукция | 250 | 11,8 | 240 | 11,1 | - 10 | 0,7 |

| Прочие запасы и затраты | 207 | 9,8 | 141 | 6,5 | - 66 | 3,3 |

| Итого | 2120 | 100 | 2166 | 100 | 46 | - |

Среднегодовую структуру товарных запасов ООО «Артемовское РМУ» за 2008 г. определяет, прежде всего, сырье, материалы, что составляет 1661 т.р.(или 78,3 %) на начало года и 1785 т.р.(или 82,4 %) на конец 2008 г. В связи с тем, что большая доля приходится на сырье и материалы обратить внимание на логистические связи и в целях нормального хода производства и сбыта продукции запасы должны быть приведены к оптимальным размерам.

Систем контроля состояния запаса очень много, но так как данное предприятие в большей степени относится к промышленому, то в данном случае рекомендуется прибегнуть к применению одной из систем контроля состояния запасов, которая является действенным механизмом повышения эффективности функционирования логистической системы. Это система с непрерывной проверкой фактического уровня запасов, позволяющая работать в условиях сравнительно низкого запаса, и защищая одновременно предприятие от дефицита.

Данная система действенна, если присутствуют:

- высокая степень неопределенности спроса (то есть спрос на товар плохо прогнозируется);

- большие потери от отсутствия запасов.

В данном случае, при соблюдении всех условий контроля состояния запаса его размер оптимизируется, но по истечении только одного полугодия. В связи с тем, что необходимо непрерывно продолжительное время вести наблюдение и контроль размера запаса. Применение же данной системы постоянно позволяет экономить затраты по содержанию запасов за счет сокращения отвлекаемых в запасы финансовых ресурсов, а также сокращая потребность в складских площадях и людских ресурсах.

Таким образом, можно порекомендовать предприятию ООО Артемовское РМУ» снизить объемы выпуска продукции, чтобы не увеличивать понапрасну величину товарных запасов, не отвлекать денежные средства из оборота.

Заключение

Одно из направлений управления финансами предприятия – это эффективное управление его потоками денежных средств. Полная оценка финансового состояния предприятия невозможна без анализа его денежных потоков В настоящее время большинство предприятий (более 80 %) имеют недостаток оборотных средств. Одна из задач управления денежными потоками заключается в выявлении взаимосвязи между потоками денежных средств и прибылью, т.е. является ли полученная прибыль результатом эффективных денежных потоков или это результат каких-либо других факторов. Движение денег является первоосновой, в результате чего возникают финансы, т.е. финансовые отношения, денежные фонды, денежные потоки.

В 2007 г. происшедшие ухудшения финансового состояния заказчиков ООО «Артемовское РМУ» привели к снижению объемов выпуска. Уменьшился объем изготовленных запчастей (на 3399 т. р., или на 41%), что привело к падению и объемов литья (чугуна, стали, цветных металлов). Снижение объемов выпуска наблюдалось также по остальным видам деятельности, кроме металлоконструкций.

Величина товарных запасов в 2008 г. по сравнению с 2007 г. увеличилась на 46 т.р., что было вызвано ростом таких запасов, как: изделия из резины на 137 т.р.(или 28,8 %) и металлоконструкции 130 т.р.( или 36,1 %). Рост этих запасов явился прямым следствием роста объемов их выпуска. Так как известно, что на эту продукцию спрос возрос, то, возможно, рост их запаса свидетельствует о неритмичности этого спроса.

А изделия из стали имеют тенденцию к уменьшению: в 2007 г. по сравнению с 2006 г. на 37 т.р.(или 8,8 %), а в 2008 г. по сравнению с 2007 г. на 72 т.р.(18,9 %).

Однако в любом случае лучше не накапливать даже потенциально реализуемую продукцию, потому что это приводит к росту затрат предприятия (в частности, на хранение) без соответствующего увеличения выручки.

Валовый доход растет, однако, все более медленными темпами. Замедление темпов роста валового дохода было вызвано изменением в структуре поступлений и оттока денежных средств. Так, известно, что объемы реализации снизились на 6572 т. р. (на 18%). Под влиянием внешних причин: снижение средств на ремонтные работы в бюджетах угольных предприятий – основных заказчиков ООО «Артемовское РМУ».

Величина текущих затрат в 2006 г. резко возросла, а в 2007 г. несколько снизилась. Все эти изменения, тем не менее, были оправданы, так как повторяли изменения объемов реализации. Значительную же долю в структуре затрат в 2008 г. занимают:

1) расходы на оплату труда 13050 т.р. (46,7 %) и единый социальный налог 4583 (16,4 %);

2) материальные затраты 7992 т.р. (28,6 %), которые определяются величиной материалов (в основном) – их доля 17,7 % (наибольшая в материальных затратах);

3) амортизация 168 т.р. (0,6 %) и прочие затраты 2152 т.р. (7,8 %).

Величина оборотных средств ООО «Артемовское» за 2007 г. возросла на 2617 т.р. Основное влияние на это оказал рост дебиторской задолженности на 2450 т.р. Это показатель, с одной стороны, свидетельствует об увеличении объемов сбыта. А с другой стороны, - отвлечение средств из оборота и замораживание их в дебиторской задолженности.

Оборачиваемость дебиторской задолженности и оборотных средств снизилась в 2007 г. на 8,3 и 1,7 оборота. Теперь, чтобы совершить полный оборот вложенным в эти активы средствам понадобится на 9 и 14 дней больше. Зато оборачиваемость запасов напротив растет, ускорение их оборота позволяет предприятию экономить на расходах. В то время как за счет дебиторской задолженности лишь уменьшается выручка.

На предприятии наблюдается небольшое увеличение рентабельности продукции: на 1,5 % в 2008 г. до 5,9 %. Наиболее рентабельным выпуск продукции был, однако в 2006 г. – 9,6 % при минимальных объемах сбыта. Эта закономерность действует и в последнее время: снижая объемы выпуска и сбыта продукции, предприятие уменьшает затраты, в результате чего растет рентабельность.

Предприятие находится в неустойчивом финансовом положении:

1) группа П1 значительно превышает величину показателя А1, при этом П1 увеличивается за год на 1450 т.р., А1 – напротив падает – на 127 т.р.

2) А4 на начало года больше П4, что приводит к отсутствию собственного оборотного капитала.

Основной проблемой ООО «Артемовское РМУ» является нехватка денежных средств и накопление средств в активах (А3 и А2), которым не соответствуют группы пассивов. Поэтому большую часть средств из этих активов следует «превратить» в ликвидные активы.

Основными источниками притока денежных средств являются:

- поступления от заказчиков и покупателей за товары и выполненные услуги – 8335 тыс. руб. (88,3 % от общей суммы поступлений);

- возврат дебиторской задолженности – 1108 тыс. руб. (11,7 %).

Основные оттоки денежных средств связаны с оплатой:

- на приобретение товаров, работ, услуг – 3698 тыс. руб. (39,1 % от общей суммы выплат по основной деятельности);

- на оплату труда – 1816 тыс. руб. (19,2 %);

- на расчеты с бюджетными и внебюджетными фондами – 2577 тыс. руб. и 468 тыс. руб. (3045 тыс. руб. – 32,2%).

Потока по основному виду деятельности достаточно для покрытия текущих обязательств перед бюджетом и персоналом.

Важнейшим показателем финансовых результатов предприятия является показатель – прибыль. Предприятие самостоятельно планирует размер своей прибыли и направления ее использования.

Показатели финансовой устойчивости помогают предприятию определить будущую финансовую политику. Рассчитанные коэффициенты показывают, что финансовое состояние ООО «Артемовское РМУ» в целом можно охарактеризовать как устойчивое и предполагает стабильность его деятельности в будущем году. Показатель рентабельности позволяет получить обобщенную оценку деятельности предприятия. Можно отметить, что у предприятия очень хорошее финансовое состояние и высокая платежеспособность.

На основе сделанных выводов были предложены следующие мероприятия:

1) Предоставление 5 % (10 %) скидки своим дебиторам, которые рассчитываются за работы (продукцию) в течение 3х дней. При 5 % скидке предприятие может рассчитывать на уменьшение 15 % дебиторской задолженности, при 10 % скидке – на 20 % дебиторской задолженности. Предприятию выгодно предлагать скидку даже и 5 %, чтобы достичь увеличение суммы денежных средств.

2) Уменьшение запасов посредством уменьшения статьи «сырье, материалы». В данном случае, при соблюдении всех условий контроля состояния запаса его размер оптимизируется, но по истечении только одного полугодия. В связи с тем, что необходимо непрерывно продолжительное время вести наблюдение и контроль размера запаса. Таким образом, можно порекомендовать предприятию ООО Артемовское РМУ» снизить объемы выпуска продукции, чтобы не увеличивать понапрасну величину товарных запасов, не отвлекать денежные средства из оборота.

3) Обосновать необходимость прогнозирования денежных средств в ООО «Артемовское РМУ». При этом воспользоваться услугами приходящего специалиста .

Список использованных источников

1 Гражданский кодекс Российской Федерации. Части первая, вторая, третья. – М.: Юристъ, 2007 – 556 с.

2 Абашина А.М. Бухгалтерский учет на производстве. Издание 2-е, перераб. – М.: Информационно - издат. Дом «Филинъ», 1998 – 384 с.

3 Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. – 2-е изд., испр. – Издательство «Дело и сервис», 2000. – 256 с.

4 Бакшинкас В.Ю Правовое регулирование предпринимательской деятельности (основы права для ухгалтера и аудитора): Учеб. пособие – М.: ИНФРА – М, 1997. – 240 с.

5 Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 4-е изд., доп. и перераб. – М.: Финансы и статистика, 2000. – 416 с.: ил.

6 Балабанов И.Т. Основы финансового менеджмента: Учеб. пособие. – 3-е изд., перераб. и доп.- М.: Финансы и статистика, 2006. – 528 с.: ил.

7 Волков О.И., Девяткин О.В. – Экономика предприятия (фирмы): Учебник – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2006. – 601с.

8 Ван Хорн Дж. К. Основы управления финансами: Пер. с англ../Гл. ред. Серии Я.В. Соколов. – М.: Финансы и статистика, 2007. – 800 с.: ил. – (Серия по бухгалтерскому учету и аудиту).

9 Гаджинский А.М. – Логистика: Учебник для высших и средних специальных учебных заведений. – 6-е изд., перераб. и доп. – М.: Издательско – торговая корпорация «Дашков и К», 2007. – 408 с.

10 Ермолович Л.Л., Сивчик Л.Г. - Анализ хозяйственной деятельности предприятия: Учебное пособие – Мн.: Интерпрессервис, Экоперспектива, 2001.- 573с.

11 Кутер М.И. – Теория бухгалтерского учета: Учебник. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2006. – 640 с.: ил.

12 Моляков Д.С. - Финансы предприятий отраслей народного хозяйства: Учеб. пособие. – Финансы и статистика, 2000. – 200 с.: ил.

13 Морозова Т.Г., Пикулькин А.В. и др. - Прогнозирование и планирование в условиях рынка: Учебное пособие для вузов. – М.: ЮНИТИ – ДАНА, 2000.

14 Любушин Н.П.- Анализ финансово-экономической деятельности предприятия: Учебное пособие для вузов.- М.: ЮНИТИ – ДАНА, 2000.- 471 с.

15 Осипова Л.В., Синяева И.М. – Основы коммерческой деятельности: Учебник для вузов. – М.: Банки и биржи, ЮНИТИ – 1999. – 324с.

16 Пястолов С.М. – Анализ финансово-хозяйственной деятельности предприятия: Учебник. – 2-е изд., стереотип.- М.: Издательский центр “Академия”, Мастерство, 2006. – 336с.

17 Разбейберг Б.А. - Курс экономики: Учебник. – 3-е изд., доп. – М.: ИНФРА – М, 2001. – 716 с. – (Серия «Высшее образование»).

18 Сенчагов В.К., Архипов А.И. - Финансы, денежное обращение и кредит. Учебник. – М.: «Проспект», 1999. – 496 с.

19 Самсонов Н.Ф., Н.П. Баранникова Н.П., Володин А.А. - Финансовый менеджмент: Учебник для вузов. – М.: Финансы, ЮНИТИ, 2001. – 495 с.

20 Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО «Новое знание», 2000. – 688 с.

21 Тренев Н. Н. Управление финасами: Уч. пос. – М.: Финансы и статистика, 1999 – 496 с.

22 Усов В.В. – Деньги. Денежное обращение. Инфляция: Учеб. пособие для вузов. – М.: Банки и биржи, ЮНИТИ, 1999. – 544с.

23 Чечевицина Л.Н., Чуев И.Н. - Анализ финансово-хозяйственной деятельности: Учебник. - 2-е изд. – М.: Издательско-книготорговый центр “Маркетинг”, 2006. – 352с.

Приложение А

|

|     Директор Директор

| ||

| Техническая служба | Секретарь | Бухгалтерия | Производственная служба | |

| Отдел кадров | Юрисконсульт |

Дата: 2019-12-22, просмотров: 375.