Содержание и методика управления денежными средствами предприятия

1.1 Понятие и сущность денег

Деньги – особый вид универсального товара, используемого в качестве всеобщего эквивалента, посредством которого выражается стоимость всех других товаров. Деньги – блага, выполняющие функции средства измерения ценности остальных благ (всеобщего эквивалента) или средства осуществления расчетов при обмене (средства обмена). Деньги – экономическая категория, в которой проявляются и с помощью которой строятся отношения между людьми. Назначение денег заключается в экономии издержек рыночных взаимодействий. Прежде всего, с их помощью достигается экономия издержек выбора ассортимента и количества, покупаемых благ, времени и места совершения сделки, а также контрагентов по сделке. В бартерной экономике эти издержки были бы настолько велики, что заблокировали бы осуществление практически любых актов обмена, разделение труда оказалось бы минимальным и многие виды деятельности просто не возникли.

Деньги существуют в двух формах: скрытые деньги и наличные деньги. Скрытые деньги - это деньги, вложенные в непотребляемые вещи, которые затем могут быть вновь превращены в деньги. Это деньги, вложенные в инвестиционные ценности (ценные бумаги, недвижимость, драгоценные металлы и драгоценные камни) и в высоколиквидные товары длительного пользования.

Наличные деньги - это деньги, находящиеся в кассе, на счетах и в пути. Они четко делятся на две группы: денежные средства и денежные фонды. Эти две группы денег резко отличаются по многим признакам, прежде всего по целям использования, по степени самостоятельности движения, по характеру отношений, возникающих при их обороте.

Чаще всего сущность денег характеризуют посредством перечисления выполняемых функций.

Функция – внешнее проявление свойств каждого объекта в данной системе отношений.

В общем, деньги выполняют пять функций: средства обращения (обмена), средства платежа, средства накопления, меры стоимости, меры отложенных платежей. А в ряде случаев деньгам приписывают еще одну функцию, а точнее, роль – мировых денег.

Первичная и основная функция денег – средство обращения, так как при помощи денег осуществляется обмен товарами и услугами между людьми, предприятиями, странами.

Функция денег как средства обращения предполагает осуществление денежного обмена в момент совершения сделки. Однако с развитием экономических отношений момент предоставления товаров и оплата их перестали совпадать во времени, что привело к появлению новой функции денег как средства платежа – то есть покупка с последующей оплатой. Например, предоставление товаров в кредит, оплата штрафов, авансовых платежей и т.д. В результате появления данной функции преобразовались и сами деньги, превратившись из бумажных денег в кредитные деньги, которые опосредовали денежное обращение товаров и услуг, разделенное во времени. Наличие в обращении в современной денежной системе исключительно кредитных денег позволяет с уверенностью констатировать, что деньги, выполняя функцию средства обращения, выполняют и функцию средства платежа, что говорит об идентификации и слиянии этих функций.

Далее выделяется функция денег как единицы счета, средства измерения или, как часто ее называют, меры стоимости. Измерение и сопоставление количества товаров может производиться в физических величинах. Однако такой способ измерения в большинстве случаев оказывается крайне неудобным, так как различные товары имеют разные физические единицы измерения, что не дает возможности их количественного сопоставления и единого измерения. Деньги, будучи товаром особого рода, обладали в условиях золотого стандарта определенной стоимостью, которая складывалась из затрат на производство золотых денег. Именно это давало возможность измерить, сосчитать, учесть количество различных товаров в одних и тех же денежных единицах с помощью меновых пропорций, явившихся основой для формирования цены. Впоследствии, когда золото ушло из обращения и деньги стали кредитными деньгами, они утратили стоимость, присущую золотым деньгам, и стали обладать представительной стоимостью. Величина последней для денежной массы определяется законом денежного обращения, что дает деньгам возможность оставаться знаками стоимости реализуемых товаров и услуг. Отсюда и вытекает функция денег как меры стоимости всех товаров.

Особое значение в условиях современной денежной системы придается функции накопления или сохранения стоимости, которая претерпела значительные изменения в ходе исторического развития. Ранее она считалась основной качественной характеристикой денег, позволяющей провести четкую грань между деньгами и не деньгами, наделяя этой функцией только металлические деньги, тогда как бумажные деньги, выполняют задачу сохранения стоимости очень плохо. Впоследствии этой функции стали придавать несколько иное значение, рассматривая ее не только как функцию сохранения стоимости, но и как потенциальный канал для тезаврации (образования сокровищ), или средства сбережений. Особенностью функции накопления является то, что она вступает как форма образования сокровищ, когда экономические агенты обращаются к золоту (накапливая его) или к эстетической форме сокровищ, таких как, покупка картин, драгоценностей, антиквариата, пытаясь сохранить стоимость обесценивающихся бумажных денег в условиях значительной инфляции.

В условиях развитого государственного регулирования роль функции сбережения постепенно уменьшается и на первый план выдвигается способность денег служить источником для инвестиций, осуществляющих посредством кредитной системы. Благодаря развитию безналичного расчета практически все накопленные деньги в кредитной системе поступают производителям в качестве кредита и используются для расширения производства, что дает основания в некоторых моделях экономики (классическая – инвестиции равны сбережениям).

Деньги могут служить мерой отложенных платежей, если в них выражена сумма долга, который надлежит вернуть с учетом процентов, либо другие обязательства, будущие выплаты в денежной форме. Чаще всего эта функция не обособляется , а рассматривается как составная часть функции денег как средства платежа.

Когда говорят о функции денег данной страны как мировых денег, то имеется в виду возможность их использования для международных расчетов. Чаще всего деньги выступают в роли мировых денег, когда они представляют твердую конвертируемую валюту.

Хотя все перечисленные функции денег трудно объединить в одну, все же напрашивается функциональное определение: «Деньги есть универсальный товар, обмениваемый на любые продаваемые товары и услуги и пригодный для расчетов и платежей».

1.2 Управление денежными потоками

Как экономическая категория финансы представляют собой систему отношений, возникающих при денежном потоке. Денежный поток – это протекающий непрерывно во времени оборот денег. Денежный поток не имеет ни начала, ни конца. Оборот денег – часть (элемент) денежного потока, для которого устанавливают начальную и конечную точки движения денег.

Одно из направлений управления финансами предприятия – это эффективное управление его потоками денежных средств. Полная оценка финансового состояния предприятия невозможна без анализа его денежных потоков. В настоящее время большинство предприятий (более 80 %) имеют недостаток оборотных средств. Одна из задач управления денежными потоками заключается в выявлении взаимосвязи между потоками денежных средств и прибылью, т.е. является ли полученная прибыль результатом эффективных денежных потоков или это результат каких-либо других факторов. Движение денег является первоосновой, в результате чего возникают финансы, т.е. финансовые отношения, денежные фонды, денежные потоки.

Движение денежных средств – все валовые денежные поступления и платежи предприятия, это непрерывный процесс. Для каждого направления использования денежных средств должен быть соответствующий источник. В широком смысле активы предприятия представляют собой чистое использование денежных средств, а пассивы и собственный капитал чистые источники. Цикл движения денежных средств для типичной промышленной компании представляет собой процесс, который не имеет ни начальной, ни конечной точек. Конечный продукт – это совокупность затрат сырья, основных средств и труда, в конечном счете оплачиваемых денежными средствами. Продукция затем продается либо за наличные, либо в кредит. Продажа в кредит влечет за собой дебиторскую задолженность, которая в конечном счете инкассируется, превращается в наличность. Если продажная цена продукции превышает все расходы (включая износ активов за некоторый период, то за этот период будет получена прибыль; если нет – убыток.

Объем денежных средств колеблется во времени в зависимости от производственного графика, объема продаж инкассации дебиторской задолженности, капитальных расходов и финансирования.

С другой стороны, запасы сырья, незавершенное производство, запасы готовой продукции дебиторская задолженность и подлежащий оплате коммерческий кредит колеблются в зависимости от реализации, производственного графика и политики в отношении основных дебиторов, запасов и задолженности по коммерческому кредиту.

Отчет о наличии и движении (использовании) денежных средств – это методика при помощи, которой изучается чистое изменение объема денежных средств между двумя моментами. Эти моменты соответствуют начальной и конечной датам финансового отчета, к какому бы периоду не относилось исследование – кварталу, году, или «пятилетке».

Также необходимо заметить, что отчет об источниках и использовании денежных средств скорее чистые, чем общие изменения в финансовом положении на разные даты. Допустим к примеру, что общие изменения – это все изменения, которые происходят между двумя отчетными датами, а чистые изменения определяются как результат общих изменений. Хотя анализ общих изменений денежных средств предприятия за какое-то время был бы намного показательнее, чем анализ их чистого изменения, обычно появляются ограничения в плане доступной финансовой информации данными баланса и отчета о прибылях и убытках, которые дают нам картину за отдельные промежутки времени.

Денежные средства можно определить несколькими способами в зависимости от цели анализа. Хотя их часто характеризуют как наличные денежные средства, но большинство весомых доводов, что денежные средства – это оборотный капитал (текущие активы минус текущие обязательства), т.е. подразумевают под собой что-то более обширное. В зависимости от цели анализа денежные средства могут быть представлены с разных позиций, в более или менее широком толковании. Так как анализ движения денежных средств служит фундаментом анализа, при котором используют более широкие определения денежных средств.

Поток денежных средств связан с конкретным периодом времени и представляет собой разницу между всеми поступившими и выплаченными предприятием денежными средствами за этот период.

Управление потоками денежных средств объединяет все это и предполагает анализ этих потоков, учет движения денежных средств, разработку плана движения денежных средств.

В мировой практике денежный поток обозначается понятием «кэш фло», хотя буквальный перевод этого термина – поток наличности. Денежный поток, в котором отток превышает приток, называется «негативный кэш фло», в противном случае – это «позитивный кэш фло».

Существует также понятие «дисконтированный или приведенный денежный поток». Слово дисконт означает скидка, следовательно, дисконтирование означает приведение будущих денежных потоков в сопоставимый с настоящим временем вид.

Одним из факторов, влияющих на денежные потоки предприятий, является величина так называемого финансового цикла. Это время, в течение которого их денежные средства вложены в созданные запасы (с момента их оплаты), незавершенное производство, готовую продукцию и дебиторскую задолженность, с учетом времени обращения кредиторской задолженности, так как она компенсирует отвлечение средств в дебиторскую задолженность. Таким образом, время финансового цикла можно рассчитать по следующей формуле:

ФЦ = ВОЗЗ + ВОД – ВОК, (1)

где ФЦ - время финансового цикла;

ВОЗЗ – время обращения запасов и затрат;

ВОД – время обращения дебиторской задолженности;

ВОК – время обращения кредиторской задолженность;

В свою очередь,

ВОЗЗ = (А II матер. ср. / Сн) * 360 дней; (2)

ВОД = (ДЗср / В) * 360 дней; (3)

ВОК = (КЗср / Сп) * 360 дней; (4)

где А II матер.ср. – материальные оборотные активы (запасы и затраты, включая готовую продукцию), средняя величина;

ДЗср – средняя величина дебиторской задолженности, относящейся к производству;

КЗср – средняя величина кредиторской задолженности, относящейся к производству;

Сп – полная себестоимость реализуемой продукции;

В – выручка от реализации продукции.

Финансовый цикл включает в себя, таким образом, время нахождения оборотных в двух стадиях кругооборота – производственной и товарной и не включает время их нахождения в денежной стадии.

В случае, если предприятие выдает или получает авансы, оно должно скорректировать финансовый цикл на время их оборота.

Управление финансовым циклом представляет основное содержание управления финансами предприятия и его денежными потоками. Оптимизация финансового цикла – одна из главных целей деятельности финансовых служб предприятия, так как это дает ему значительный эффект. Очевидно, что пути сокращения финансового цикла связаны с сокращением производственного цикла, уменьшением времени оборота дебиторской задолженности, увеличение времени оборота кредиторской задолженности.

В результате анализа денежных потоков предприятие должно получить ответ на главные вопросы: откуда поступают денежные средства, какова роль каждого источника и на какие цели они используются. Выводы следует делать как в целом по предприятию, так и по каждому виду его деятельности: основной, инвестиционной, финансовой. На этой основе делаются выводы об источниках и об обеспеченности каждого вида деятельности необходимыми денежными средствами. В результате принимаются решения по поводу обеспечения превышения поступления денежных средств над платежами, источников оплаты текущих обязательств и инвестиционной деятельности, достаточности получаемой и другие. Анализ прибыли денежных потоков связан с выяснением причин, повлиявших на:

- увеличение притока денежных средств;

- уменьшение их притока;

- увеличение их оттока;

- уменьшение их оттока.

Это можно сделать как за длительный период (несколько лет), так и за короткие (квартал, год). Такой анализ представит несомненный интерес, если он будет сделан за период, отражающий какой-то этап в деятельности предприятия, например, с момента создания акционерного общества начала выпуска новой продукции, окончания реконструкции и т.д.

К притокам денежных средств относятся:

- выпуск новых акций;

- новый заемный капитал;

- погашение дебиторской задолженности;

- продажа продукции, оказание услуг за наличный расчет;

- продажа имущества.

К оттокам денежных средств относятся:

- основные фонды;

- финансовые вложения;

- выплата заработной платы;

- выплата дивидендов;

- погашение кредиторской задолженности;

- погашение кредитов банка и займов;

- налоги;

- наличные платежи.

Управление потоками денежных средств должен осуществляться как на основе отчетных, так и плановых показателей. В качестве отчетных показателей используются данные первичного учета и регулярной отчетности предприятия. Плановые показатели движения денежных потоков предприятия рассчитываются в виде оперативного финансового плана, так называемого платежного календаря. Он разрабатывается на месяц с периодичностью в 5, 10, 15 дней.

На ряде предприятий ведется специальный журнал, в котором отражаются все показатели платежного календаря в динамике, а также показатели отчета о движении денежных средств.

План движения денежных средств может быть составлен на любой период. В частности, при разработке бизнес – плана он рассчитывается как на один, так и на несколько лет.

Управление денежными потоками достигается также и тем, что наряду с управлением потоками всех денежных средств должно происходить управление потоками отдельно собственных и заемных средств. Одним из вариантов может быть управление потоками на основе финансовых результатов, т.е. без учета валовых поступлений и платежей предприятия. В этом случае к доходам и поступлениям средств относятся прибыль, в том числе от прочей реализации, все виды доходов от внереализационных операций, начисленная амортизация, все виды долгосрочных кредитов и займов, арендная плата, целевое финансирование из бюджета и внебюджетных фондов, безвозмездная помощь и прочее.

Управление денежными потоками – одно из важнейших направлений управления финансами предприятия.

При наличии других существенных источников поступления денежных средств (прочая реализация, внереализационные операции) их прогнозная оценка выполняется методом прямого счета; полученная сумма добавляется к сумме денежных поступлений от реализации за данный подпериод.

На этапе - прогнозирование оттока денежных средств по подпериодам – основным элементом является погашение кредиторской задолженности. Считается, что предприятие оплачивает свои счета вовремя, хотя в некоторой степени оно может отсрочить платеж.

Процесс задержки платежа называют «растягиванием» кредиторской задолженности; отсроченная кредиторская задолженность в этом случае выступает в качестве дополнительного источника краткосрочного финансирования.

Вообще существуют различные системы оплаты товаров, произведенных работ, выполненных услуг в частности, размер оплаты дифференцируется в зависимости от периода, в течение которого произведен платеж. При использовании подобной системы отсроченная кредиторская задолженность становится довольно дорогостоящим источником финансирования, поскольку теряется часть предоставляемой поставщиком скидки.

К другим направлениям использования денежных средств относятся заработная плата персонала, административные и другие постоянные и переменные расходы, а также капитальные вложения, выплаты налогов, процентов, дивидендов.

Этап - расчет чистого денежного потока (излишек/недостаток) по подпериодам – логическое продолжение двух предыдущих этапов. Сопоставление прогнозируемых денежных поступлений и выплат рассчитывается чистый денежный поток.

На этапе - определение совокупной потребности в краткосрочном финансировании в разрезе подпериодов – рассчитывается совокупная потребность в краткосрочном финансировании. Иначе, определяется размер краткосрочной банковской ссуды по каждому подпериоду, необходимой для обеспечения прогнозируемого денежного потока.

При расчете рекомендуется принимать во внимание желаемый минимум денежных средств на расчетном счете, который целесообразно иметь в качестве страхового запаса, а также для возможных непрогнозируемых заранее выгодных инвестиций.

Также важно помнить то, что в расчетах прогнозного характера нужна не точность, а выявление тенденций, при этом сами методики и получаемые от их применения результаты являются лишь некоторой «материальной» основой для принятия управленческих решений финансового характера.

Оценка товарооборота

Ранее упомянутые виды деятельности предприятия определяют его производственную программу, и, следовательно, структуры товарной программы (табл. 1).

Таблица 1 – Выполнение производственной программы 2006-2008 г.г.

| Показатель | 2006 | 2007 | 2008 | Абс. отклонение | Отн. отклонение, % | ||

| 2007-06 | 2008-07 | 2007/06 | 2008/07 | ||||

| Объем выполненных работ, т.р. | 6237 | 35021 | 29428 | 28784 | - 5593 | 561,5 | 84 |

| Выпуск продукции по номенклатуре, т.р. | |||||||

| Кап. ремонт и наладка оборудования, т.р. | 3653 | 21277 | 18532 | 17624 | 2745 | 582, 4 | 87 |

| Изготовление запчастей, т.р. | 1351 | 8294 | 4895 | 6943 | - 3399 | 614 | 59 |

| Стальное литье, тонн | 53,4 | 209,8 | 89,2 | 156,4 | - 120,6 | 393 | 42,5 |

| Чугунное литье, тонн | 10,1 | 56,8 | 33,8 | 46,7 | - 23 | 526,7 | 59,5 |

| Цветное литье, тонн | - | 8,1 | 4,8 | 8,1 | - 3,3 | - | 59,2 |

| Изготовление металлоконструкций, т.р. | 801 | 1492 | 1914 | 691 | 422 | 53,7 | 128,3 |

Согласно данным табл. 1 в 2007 г. по сравнению с 2006 г. произошло резкое увеличение объема выпуска за счет введения новых производственных мощностей, освоения видов работ, появления новых клиентов.

В 2008 г. происшедшие ухудшения финансового состояния заказчиков ООО «Артемовское РМУ» привели к снижению объемов выпуска. Уменьшился объем изготовленных запчастей (на 3399 т. р., или на 41%), что привело к уменьшению и объемов литья (чугуна, стали, цветных металлов).

Снижение объемов выпуска наблюдалось также по остальным видам деятельности, кроме металлоконструкций, которые реализуются не только угольным предприятиям. Более того «угольщики» даже не являются основными заказчиками этой продукции. В результате выпуск по этой статье в 2008 г. составил 1914, что на 28 % (422 т.р.) выше, чем в 2007 г.

Структура товарных запасов

Среднегодовую структуру оборотных активов ООО «Артемовское РМУ» за 2006 - 2008 г. определяет, прежде всего, наименее ликвидная статья – запасы. Следовательно, чтобы повысить ликвидность баланса и улучшить финансовое состояние предприятию необходимо эффективно управлять запасами, не допуская образования излишних, залежалых запасов. Проведем анализ структуры и динамики товарных запасов за 2006 - 2008 г.

Таблица 2 – Структура товарных запасов

| Показатель | 2006 | 2007 | 2008 | |||

| т.р. | % | т.р. | % | т.р. | % | |

| Запчасти | 259 | 13 | 318 | 15 | 300 | 14 |

| Изделия из резины | 179 | 9 | 233 | 1 | 370 | 17 |

| Металлоконструкции | 299 | 15 | 360 | 17 | 490 | 22 |

| Сталь | 419 | 21 | 382 | 18 | 310 | 14 |

| Чугун | 459 | 23 | 424 | 20 | 363 | 17 |

| Цветные металлы | 379 | 19 | 403 | 19 | 333 | 16 |

| Итого запасов | 1995 | 100 | 2120 | 100 | 2166 | 100 |

Таблица 3 – Динамика товарных запасов

| Показатель | Абс. отклонение, т.р. | Отн. отклонение, % | ||

| 2007-2006 | 2008-2007 | 2007/2006 | 2008/2007 | |

| Запчасти | 59 | 18 | 122,8 | 94,3 |

| Изделия из резины | 54 | 137 | 130,2 | 158,8 |

| Металлоконструкции | 61 | 130 | 120,4 | 136,1 |

| Сталь | - 37 | - 72 | 91,2 | 81,1 |

| Чугун | - 35 | 61 | 92,4 | 85,6 |

| Цветные металлы | 24 | 70 | 106,3 | 82,6 |

| Итого запасов | 125 | 46 | 106,3 | 102,2 |

Согласно данным таблиц 2 и 3 величина товарных запасов в 2008 г. по сравнению с 2007 г. увеличилась на 46 т.р., что было вызвано ростом таких запасов, как: изделия из резины на 137 т.р.(или 28,8 %) и металлоконструкции 130 т.р.( или 36,1 %). Рост этих запасов явился прямым следствием роста объемов их выпуска. Так как известно, что на эту продукцию спрос возрос, то, возможно, рост их запаса свидетельствует о неритмичности этого спроса.

А изделия из стали имеют тенденцию к уменьшению: в 2007 г. по сравнению с 2006 г. на 37 т.р.(или 8,8 %), а в 2008 г. по сравнению с 2007 г. на 72 т.р.(18,9 %).

Однако в любом случае лучше не накапливать даже потенциально реализуемую продукцию, потому что это приводит к росту затрат предприятия (в частности, на хранение) без соответствующего увеличения выручки.

Таким образом, можно порекомендовать предприятию ООО Артемовское РМУ» снизить объемы выпуска продукции, чтобы не увеличивать понапрасну величину товарных запасов, не отвлекать денежные средства из оборота.

Анализ валового дохода

Валовый доход предприятия ООО «Артемовское РМУ» складывается из следующих составляющих:

Товарооборот + доходы от прочей реализации – себестоимость реализованной продукции – прочие расходы.

Согласно этой схеме проведем анализ валового дохода в динамике за 3 года (2006- 2008 г.г.)

Расчет необходимых данных для анализа представлен в табл. 4

Таблица 4 – Оценка валового дохода

| Показатель | 2006 | 2007 | 2008 | Абсолютное отклонение, т.р. | Относительное отклонение, % | ||

| 2007-2006 | 2008-2007 | 2007/2006 | 2008/2007 | ||||

| Доходы от реализации | 6442 | 36172 | 29600 | 30171 | - 6572 | 561 | 82 |

| Доходы от прочей реализации | 5282 | 891 | 456 | - 4391 | - 435 | 17 | 51 |

| Себестоимость продукции | 5879 | 34664 | 27945 | 28785 | - 6719 | 589 | 81 |

| Прочие затраты | 5075 | 1037 | 621 | - 4038 | - 416 | 20 | 60 |

| Балансовая прибыль (ВД) | 770 | 1362 | 1490 | 592 | 128 | 177 | 109 |

Как показывают данные таблицы 4 валовый доход растет, однако все более медленными темпами. Так, в 2007 г. по сравнению с 2006 г. он возрос на 592 т. р. (или на 77 %), а в 2008 г. - лишь на 128 т.р. (или на 9 %) и достиг величины 1490 т.р.

Замедление темпов роста валового дохода было вызвано изменением в структуре поступлений и оттока денежных средств. Так, известно, что объемы реализации снизились на 6572 т. р. (на 18%). Под влиянием внешних причин: снижение средств на ремонтные работы в бюджетах угольных предприятий – основных заказчиков ООО «Артемовское РМУ».

В связи со снижением объема работ произошло снижение численности персонала, что вызвало уменьшение себестоимости на 6719 т.р. Снижение затрат могло быть вызвано и естественным уменьшением материальных затрат.

Поскольку снижение расходов происходило более быстрыми темпами (в результате уменьшения прямых переменных затрат), то величина валового дохода все же несколько увеличилась.

Из этого следует вывод, что предприятию выгоднее осуществлять свою деятельность в объемах 2008 г., так как это позволяет ему максимизировать валовый доход.

Структура затрат

Текущие затраты ООО «Артемовское РМУ», формирующие себестоимость продукции (работ) предприятия, можно представить в виде следующих элементов (табл. 5)

Таблица 5 - Текущие затраты

| Показатель | 2006 | 2007 | 2008 | |||

| т.р. | % | т. р. | т.р. | % | ||

| Материальные затраты, в т. ч.: | 3499 | 59,5 | 11918 | 34,4 | 7992 | 28,6 |

| - материалы | 1709 | 29 | 7671 | 22,1 | 4946 | 17,7 |

| - топливо | - | - | 1291 | 3,7 | 838 | 3 |

| - эл. энергия | 454 | 7,7 | 2956 | 8,5 | 2012 | 7,2 |

| - произв. услуги | 1336 | 22,8 | - | - | 223 | 0,8 |

| Расходы на оплату труда | 1462 | 24,9 | 14922 | 43,1 | 13050 | 46,7 |

| ЕСН | 544 | 9,2 | 5298 | 15,3 | 4583 | 16,4 |

| Амортизация | 54 | 1 | 59 | 0,2 | 168 | 0,6 |

| Прочие затраты | 320 | 5,4 | 2467 | 7,1 | 2152 | 7,8 |

| Итого затрат | 5879 | 100 | 34664 | 100 | 27945 | 100 |

Как упоминалось ранее, величина текущих затрат в 2007 г. по сравнению с 2006 г. возросла на 28785 т.р., а в 2008 г. по сравнению с 2007 г. снизилась на 6719 т.р. Все эти изменения, тем не менее, были оправданы, так как повторяли изменения объемов реализации.

Соответственно изменялись материальные затраты, расходы на оплату труда, единый социальный налог, прочие затраты – значительный рост в 2007 г. и некоторое снижение в 2008 г.

Лишь затраты на амортизацию продолжали последовательно увеличиваться. Однако это положительный признак, так как, во – первых, амортизация – это средства, которые реально увеличивают прибыль, оставаясь в распоряжении предприятия. А во-вторых, свидетельствует об увеличении производственных мощностей ООО «Артемовское РМУ», о росте технической оснащенности производства. Кроме того, несмотря на свой рост амортизация не может оказывать заметного влияния на затраты, так как ее удельный вес за 3 года не превышал 1%.

Значительную же долю в структуре затрат в 2008 г. занимают:

1) расходы на оплату труда 13050 т.р. (46,7 %) и единый социальный налог 4583 (16,4 %);

2) материальные затраты 7992 т.р. (28,6 %), которые определяются величиной материалов (в основном) – их доля 17,7 % (наибольшая в материальных затратах);

3) амортизация 168 т.р. (0,6 %) и прочие затраты 2152 т.р. (7,8 %).

Хотя предприятие под влиянием уменьшения объемов реализации сократило численность, однако этого было все же недостаточно, так как расходы на оплату труда и единый социальный налог остались все же на значительном уровне. ООО «Артемовское РМУ» следует, вероятно, несколько уменьшить численность инженерно - технического персонала («управленцев» и специалистов), чтобы снизить косвенные расходы.

Таблица 7– Анализ себестоимости и прибыли

| Показатель | 2006 | 2007 | 2008 | Абс. отклонение | |

| Затраты, т.р. | 5879 | 34664 | 27945 | 28785 | - 19 |

| Прибыль, т.р. | 563 | 1508 | 1655 | 945 | 147 |

| Рентабельность продукции, услуг, % | 9,6 | 4,4 | 5,9 | - 5,2 | 1,5 |

Согласно данным табл. 7 на предприятии наблюдается небольшое увеличение рентабельности продукции: на 1,5 % в 2007 г. до 5,9 %.

Наиболее рентабельным выпуск продукции был, однако в 2001 г. – 9,6 % при минимальных объемах сбыта. Эта закономерность действует и в последнее время: снижая объемы выпуска и сбыта продукции, предприятие уменьшает затраты, в результате чего растет рентабельность.

Об этом же свидетельствуют абсолютные показатели: при снижении себестоимости на 6719 т.р. прибыль возросла на 147 т.р.

Анализ оборотных средств

Анализ оборотных средств означает изучение состава, структуры и показателей оборачиваемости оборотных средств. Информация для анализа состава и структуры оборотных средств динамике за 2008 г. представлена в табл. 8.

Таблица 8 – Состав и структура оборотных средств за 2008 г.

| Наименование | Абс. отклонение | Начало года | Конец года | Начало года | Конец года | |

| т. р. | % | т. р. | т. р. | % | % | |

| Запасы и затраты | 294 | - 19,8 | 2200 | 2494 | 59,1 | 39,3 |

| Дебиторская задолженность | 2450 | 29,5 | 822 | 3272 | 22,1 | 51,6 |

| Краткосрочные фин. вложения | - 112 | - 9,3 | 682 | 570 | 18,3 | 9 |

| Денежные средства | - 15 | - 0,4 | 20 | 5 | 0,5 | 0,1 |

| Всего оборотных средств | 2617 | - | 3724 | 6341 | 100 | 100 |

Согласно данным табл. 8 величина оборотных средств ООО «Артемовское» за 2008 г. возросла на 2617 т.р. Основное влияние на это оказал рост дебиторской задолженности на 2450 т.р. Это показатель, с одной стороны, свидетельствует об увеличении объемов сбыта. А с другой стороны, - отвлечение средств из оборота и замораживание их в дебиторской задолженности.

Растут также запасы. Это естественно приводит к уменьшению объема наиболее ликвидных активов (денежных средств и краткосрочных финансовых вложений), к снижению ликвидности баланса.

В структуре оборотных средств на конец года выделяется дебиторская задолженность, величина которой составляет 51,6 %. Это очень высокий показатель, поэтому именно на дебиторскую задолженность предприятию следует обратить особое внимание.

О том, что данная структура оборотных средств не приносит эффекта, свидетельствуют и данные оборачиваемости оборотных средств (табл. 9).

Таблица 9 – Оборачиваемость оборотных средств

| Показатель | 2006 | 2007 | 2008 | Абс. отклонение | |

| 2007-2006 | 2008-2007 | ||||

| Оборачиваемость, обороты | |||||

| Запасов | 1,2 | 10,5 | 13 | 9,3 | 2,5 |

| Дебиторская задолженность | 1,5 | 22,8 | 14,5 | 21,3 | - 8,3 |

| Оборотных средств | 0,5 | 7,6 | 5,9 | 7,1 | - 1,7 |

| Период оборота, дни | |||||

| Запасов | 300 | 34 | 28 | - 266 | - 6 |

| Дебиторской задолженности | 240 | 16 | 25 | - 224 | 9 |

| Оборотных средств | 720 | 47 | 61 | - 673 | 14 |

| Коэффициент загрузки обс | 2 | 0,1 | 0,2 | - 1,9 | 0,1 |

Данные таблицы 9 показывают, что оборачиваемость дебиторской задолженности и оборотных средств по сравнению с 2007 г. в 2008 г. снизилась на 8,3 и 1,7 оборота. Теперь, чтобы совершить полный оборот вложенным в эти активы средствам понадобится на 9 и 14 дней больше.

Зато оборачиваемость запасов напротив растет, ускорение их оборота позволяет предприятию экономить на расходах. В то время как за счет дебиторской задолженности лишь уменьшается выручка.

2.3 Анализ движения денежных потоков

Основная задача анализа денежных потоков заключается в выявлении причин недостатка (избытка) денежных средств, определении источников их поступлений и направлений использования. Для определения потоков денежных средств используют прямой и косвенный методы.

Произведем расчеты прямым и косвенным методами.

Прямой метод проводится по данным формам № 4 (отчет о движении денежных средств). Анализ денежных средств производится только по одному виду деятельности – основному. Инвестиционный и финансовый вид деятельности на предприятии не осуществляются. Отчет о движении денежных средств – прямой метод представлены в таблице 10.

Таблица 10 – Отчет о движении денежных средств – прямой метод

В тысячах рублей

| Показатель | Сумма |

| Остаток на начало периода | 20 |

| Основная деятельность | |

| Поступления | |

| Выручка от продаж товаров, работ, услуг | 8335 |

| Возврат дебиторской задолженности | 1108 |

| Итого поступлений | 9443 |

| Расходы | |

| Оплата товаров, работ, услуг | 3698 |

| Оплата труда | 1816 |

| Отчисления в государственные внебюджетные фонды | 468 |

| Выдача подотчетных сумм | 120 |

| Расчеты с бюджетом | 2577 |

| Прочие выплаты и перечисления и т.п | 779 |

| Итого по основной деятельности | 9458 |

| Инвестиционная деятельность | |

| Итого по инвестиционной деятельности | 0 |

| Финансовая деятельность | |

| Итого по финансовой деятельности | 0 |

| Всего денежный поток | 15 |

| Остаток на конец периода | 5 |

Основными источниками притока денежных средств являются:

- поступления от заказчиков и покупателей за товары и выполненные услуги – 8335 тыс. руб. (88,3 % от общей суммы поступлений);

- возврат дебиторской задолженности – 1108 тыс. руб. (11,7 %).

Основные оттоки денежных средств связаны с оплатой:

- на приобретение товаров, работ, услуг – 3698 тыс. руб. (39,1 % от общей суммы выплат по основной деятельности);

- на оплату труда – 1816 тыс. руб. (19,2 %);

- на расчеты с бюджетными и внебюджетными фондами – 2577 тыс. руб. и 468 тыс. руб. (3045 тыс. руб. – 32,2%).

Потока по основному виду деятельности достаточно для покрытия текущих обязательств перед бюджетом и персоналом.

Косвенный метод проводится по данным формы № 1 (бухгалтерский баланс) и формы № 2 (отчет о прибылях и убытках). Отчет о движении денежных средств – косвенный метод представлены в таблице 11.

Таблица 11 - Отчет о движении денежных средств – косвенный метод

В тысячах рублей

| Изменение | Итог |

| + Основная деятельность Прибыль (за вычетом налогов) Использование прибыли (соц. сфера) + Амортизационные отчисления Изменение суммы текущих активов: дебиторской задолженности запасов прочих текущих активов + Изменение суммы текущих обязательств (за исключением банковских кредитов): кредиторской задолженности прочих текущих обязательств | Чистая прибыль = прибыль отчетного года за вычетом налога на прибыль Амортизационные отчисления, прибавляются к сумме чистой прибыли, так как они не вызывали оттока денежных средств Увеличение суммы текущих активов означает, что денежные средства уменьшаются за счет роста запасов и дебиторской задолженности Увеличение текущих обязательств вызывает увеличение денежных средств за счет предоставления отсрочки оплаты от кредиторов, получения авансов от покупателей 3698 + 1816 + 468 + 120 + 2577 + 779=9458 |

| Итого денежный поток по основной деятельности | 9458 |

| + Инвестиционная деятельность | |

| Изменение суммы долгосрочных активов: основных средств незавершенных кап. вложений прочих внеоборотных активов | Увеличение суммы долгосрочных активов означает уменьшение денежных средств за счет инвестирования в активы долгосрочного использования Реализация долгосрочных активов увеличивает денежные средства |

| Итого по инвестиционной деятел-ти | - |

| + Финансовая деятельность | |

| + Изменение суммы задолженности: краткосрочных кредитов и займов долгосрочных кредитов и займов + Изменение величины собственных средств (собственного капитала): уставного капитала целевых поступлений | Увеличение (уменьшение) задолженности указывает на увеличение (уменьшение) денежных средств за счет привлечения (погашения) кредитов Увеличение СК за счет дополнительных акций означает увеличение денежных средств Выкуп акций и выплата дивидендов приводят к их уменьшению |

| Итого по финансовой деятельности | - |

| = Суммарное изменение денежных средств | Сальдо должно быть равным увеличению (уменьшению) остатка денежных средств между двумя отчетными периодами 9458 - 9443 = 15 |

Основным источником поступления денежных средств является прибыль, полученная от основной деятельности.

Предприятие в 2008 году не выделяло денежных средств на увеличение основных средств, поэтому не произошло отток денежных средств в инвестиционную деятельность.

Поскольку суммарное изменение денежных средств на конец периода увеличилось на 15 т.р., то можно сделать вывод, что у предприятия достаточно денежных средств для дальнейшей деятельности. Несмотря на то, что произошел отток денежных средств в дебиторскую задолженность в сумме 1108 т.р., а также запасы в сумме 26 т.р. у предприятия имеются денежные средства для расчетов с персоналом по оплате труда и с бюджетом по налогам и сборам.

Из вышеизложенного можно сделать вывод, что предприятие функционирует. Важнейшим показателем финансовых результатов предприятия является показатель – прибыль. Предприятие самостоятельно планирует размер своей прибыли и направления ее использования.

Показатели финансовой устойчивости помогают предприятию определить будущую финансовую политику. Рассчитанные коэффициенты показывают, что финансовое состояние ООО «Артемовское РМУ» в целом можно охарактеризовать как устойчивое и предполагает стабильность его деятельности в будущем году. Показатель рентабельности позволяет получить обобщенную оценку деятельности предприятия. Можно отметить, что у предприятия очень хорошее финансовое состояние и высокая платежеспособность.

Также проведен анализ рынка, где выявлены основные потребители и конкуренты ООО «Артемовское РМУ».

Анализ движения денежного потока позволяет судить о том, что у предприятия достаточно денежных средств для покрытия текущих обязательств перед бюджетом, для расчетов с персоналом по оплате труда. Для дальнейшего функционирования деятельности разрабатываются различные мероприятия, то есть предприятие прогнозирует денежные средства. На основе прогнозирования денежных средств планируется прибыль, ее возможная величина для того, чтобы предприятие могло улучшить свое финансовое положение, то есть, чтобы предприятие было обеспечено постоянной платежеспособностью на всех этапах планового периода. Оборачиваемость дебиторской задолженности и оборотных средств снизилась в 2008 г. по сравнению с 2007 г. на 8,3 и 1,7 оборота соответственно. Теперь, чтобы совершить полный оборот вложенным в эти активы средствам понадобится на 9 и 14 дней больше. Зато оборачиваемость запасов напротив растет, ускорение их оборота позволяет предприятию экономить на расходах. В то время как за счет дебиторской задолженности лишь уменьшается выручка.

3 Мероприятия по увеличению величины денежных средств

ООО «Артемовское РМУ»

3.1 Денежные средства – потенциал процветания предприятия

Величина денежных средств на предприятии должна не только прогнозироваться, но и в первую очередь планироваться. Для этого составляется план доходов и расходов на год с разбивкой по месяцам, а для оперативного управления – по декадам или пятидневкам. Если прогнозируется положительный остаток денежных средств на протяжении довольно длительного времени, то следует предусмотреть пути выгодного их использования (уменьшение запасов). В отдельные периоды может возникнуть недостаток денежной наличности, поэтому необходимо спланировать источники притоков денежных средств (погашение дебиторской задолженности). Данные мероприятия дадут обязательно результаты при планомерном их введении и действии.

Размер денежных средств зависит от объема производства и его эффективности. Постоянный рост производства и повышение его эффективности являются основой увеличения денежных средств как на общегосударственном, так и на уровне предприятий. В свою очередь, от величины денежных средств, инвестируемых в сферу производства, зависят рост объема производства и степень его эффективности.

Поскольку результаты производственной, финансовой деятельности предприятия и его финансовое положение зависят не только от наличия денежных средств, но и от эффективности его использования, то необходимо пути увеличения суммы денежных средств.

Основная проблема нехватки денежных средств – это увеличение дебиторской задолженности. Руководству предприятия стоило бы задуматься о проведении мероприятий по востребованию этих сумм, но это практически невозможно, так как основными потребителями продукции, работ, услуг ООО «Артемовское РМУ» являются предприятия, входящие в состав ОАО «Сибирская угольная компания». В табл. 12 представлены основные потребители и структура сбыта по ним.

Таблица 12 – Структура сбыта по основным потребителям

| Показатели | 2006 | 2007 | 2008 | |||

| т.р. | % | т.р. | % | т.р. | % | |

| РУ «Новошахтинское» | 17431 | 49,8 | 6983 | 23,6 | 4223 | 13,3 |

| Разрез «Смоляниновский» | 5436 | 15,5 | 1615 | 5,5 | 260 | 0,8 |

| ООО «Гидрошахта липовецкая» экспериментальная | 6733 | 19,2 | 4935 | 16,7 | 6853 | 21,5 |

| ООО «Разрез нежинский» | 2858 | 8,2 | 1427 | 4,8 | 1352 | 4,2 |

| ЗАО «Приморская Угольная Компания» | - | - | 5350 | 18 | 5379 | 16,9 |

| ООО «Правобережное» | - | - | 57 | 1,9 | 917 | 2,9 |

Продолжение таблицы 12

| Показатели | 2006 | 2007 | 2008 | |||

| т.р. | % | т.р. | % | т.р. | % | |

| ЗАО «Солнцевское» | - | - | 57 | - | - | - |

| ЗАО «Приморскуглесбыт» | - | - | 41 | 0,1 | 935 | 2,9 |

| Запасные части для предприятий ОАО «СУЭК» | - | - | 474 | 1,6 | 3232 | 10,2 |

| ОАО «Приморскуголь» | 333 | 0,95 | 496 | 1,7 | 424 | 1,4 |

| Детский лагерь «Юность» | 273 | 0,78 | - | - | - | - |

| Итого предприятий ОАО «СУЭК» Прочие организации Всего | 33064 1957 35021 | 94,4 5,6 100 | 21957 7643 29600 | 74,2 25,8 100 | 23575 8225 31800 | 74,1 25,9 100 |

Согласно данным табл. 12 в числе потребителей растет количество потребителей в лице «прочих организаций». В 2006 г. к ним относилось только 5,6 % (1957 т.р.) от 100 % (35021 т.р.) по сбыту, а в 2007 г. и 2008 г. уже 25,8 % и 25,9 % (или 7643 т.р. и 8225 т.р.) соответственно.

Но большая доля принадлежит предприятиям ОАО «СУЭК», которая и влияет на величину дебиторской задолженности. В связи с тем, что по отношению к этим предприятиям по востребованию дебиторской задолженности невозможно применение каких-либо мер, то предлагается предоставлять скидку. То есть, находящиеся в распоряжении временно свободные денежные средства, идут на оплату работ, услуг ООО «Артемовского РМУ».

Срок для действия скидки установлен минимальный – 3 дня. Но данный аспект может оговариваться с каждым предприятием в индивидуальном порядке.

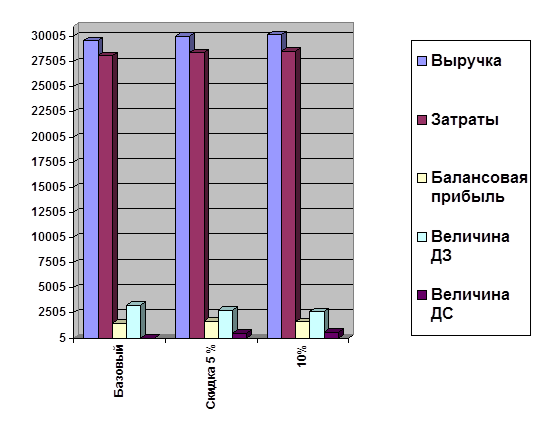

Предположим, что предприятие предоставляет 5 % (10 %) скидку своим дебиторам, которые рассчитываются за работы (продукцию) в течение 3х дней. При 5 % скидке предприятие может рассчитывать на уменьшение 15 % дебиторской задолженности, при 10 % скидке – на 20 % дебиторской задолженности (ДЗ).

Рассчитаем, как изменятся соответствующие показатели при данном предложении (табл. 13).

Таблица 13 – Расчет изменений денежных средств

В тысячах рублей

| Показатель | Базовый | Скидка 5 % | 10 % |

| Выручка | 29600 | 30066 | 30189 |

| Затраты | 28110 | 28407 | 28563 |

| Балансовая прибыль | 1490 | 1659 | 1626 |

| Величина дебиторской задолженности | 3272 | 2781 | 2618 |

| Величина денежных средств | 5 | 471 | 594 |

Из данных таблицы видно, что при предоставлении скидки покупателям и заказчикам на выполненные работы и оказанные услуги, даже в размере 5ти %ов предприятие будет иметь значительный приток денежных средств. Кроме того, как уже упоминалось ранее, предприятие может (и должно):

- снижать цены или предоставлять скидки, чтобы увеличивать обороты;

- не допускать образования излишних запасов.

Диаграмма 1 – Динамика изменений денежных средств

З.2 Уменьшение запасов

Запасы подразумевают под собой запасы готовой продукции у изготовителей, обеспечивающие непрерывность процесса реализации продукции, выполнение договорных обязательств. В рыночных условиях величина и роль запасов возрастает за счет развития сервисных форм организации поставок и обслуживания покупателей, фирменной торговли и использования лизинга.

Управление запасами предусматривает организацию контроля за их фактическим состоянием. Необходимость контроля состояния запасов обусловлена повышением издержек в случае выхода фактического размера запаса за рамки, предусмотренные нормами запаса. Контроль состояния запаса проводится на основе данных учета запасов и может осуществляться непрерывно, либо через определенные периоды.

И так как большое влияние на величину денежных средств оказывает еще одна статья, как «запасы», то подробно рассмотрим ее структуру и изменения за 2008 г. (табл. 14).

Таблица 14 - Структура запасов по статьям баланса на 2008 г.

| Наименование | На начало 2008 г. | На конец 2008 г. | Абс.отклонение | |||

| Т.р. | % | Т.р. | % | Т.р. | % | |

| Сырье, материалы и др. | 1661 | 78,3 | 1785 | 82,4 | 124 | 4,1 |

| Готовая продукция | 250 | 11,8 | 240 | 11,1 | - 10 | 0,7 |

| Прочие запасы и затраты | 207 | 9,8 | 141 | 6,5 | - 66 | 3,3 |

| Итого | 2120 | 100 | 2166 | 100 | 46 | - |

Среднегодовую структуру товарных запасов ООО «Артемовское РМУ» за 2008 г. определяет, прежде всего, сырье, материалы, что составляет 1661 т.р.(или 78,3 %) на начало года и 1785 т.р.(или 82,4 %) на конец 2008 г. В связи с тем, что большая доля приходится на сырье и материалы обратить внимание на логистические связи и в целях нормального хода производства и сбыта продукции запасы должны быть приведены к оптимальным размерам.

Систем контроля состояния запаса очень много, но так как данное предприятие в большей степени относится к промышленому, то в данном случае рекомендуется прибегнуть к применению одной из систем контроля состояния запасов, которая является действенным механизмом повышения эффективности функционирования логистической системы. Это система с непрерывной проверкой фактического уровня запасов, позволяющая работать в условиях сравнительно низкого запаса, и защищая одновременно предприятие от дефицита.

Данная система действенна, если присутствуют:

- высокая степень неопределенности спроса (то есть спрос на товар плохо прогнозируется);

- большие потери от отсутствия запасов.

В данном случае, при соблюдении всех условий контроля состояния запаса его размер оптимизируется, но по истечении только одного полугодия. В связи с тем, что необходимо непрерывно продолжительное время вести наблюдение и контроль размера запаса. Применение же данной системы постоянно позволяет экономить затраты по содержанию запасов за счет сокращения отвлекаемых в запасы финансовых ресурсов, а также сокращая потребность в складских площадях и людских ресурсах.

Таким образом, можно порекомендовать предприятию ООО Артемовское РМУ» снизить объемы выпуска продукции, чтобы не увеличивать понапрасну величину товарных запасов, не отвлекать денежные средства из оборота.

Заключение

Одно из направлений управления финансами предприятия – это эффективное управление его потоками денежных средств. Полная оценка финансового состояния предприятия невозможна без анализа его денежных потоков В настоящее время большинство предприятий (более 80 %) имеют недостаток оборотных средств. Одна из задач управления денежными потоками заключается в выявлении взаимосвязи между потоками денежных средств и прибылью, т.е. является ли полученная прибыль результатом эффективных денежных потоков или это результат каких-либо других факторов. Движение денег является первоосновой, в результате чего возникают финансы, т.е. финансовые отношения, денежные фонды, денежные потоки.

В 2007 г. происшедшие ухудшения финансового состояния заказчиков ООО «Артемовское РМУ» привели к снижению объемов выпуска. Уменьшился объем изготовленных запчастей (на 3399 т. р., или на 41%), что привело к падению и объемов литья (чугуна, стали, цветных металлов). Снижение объемов выпуска наблюдалось также по остальным видам деятельности, кроме металлоконструкций.

Величина товарных запасов в 2008 г. по сравнению с 2007 г. увеличилась на 46 т.р., что было вызвано ростом таких запасов, как: изделия из резины на 137 т.р.(или 28,8 %) и металлоконструкции 130 т.р.( или 36,1 %). Рост этих запасов явился прямым следствием роста объемов их выпуска. Так как известно, что на эту продукцию спрос возрос, то, возможно, рост их запаса свидетельствует о неритмичности этого спроса.

А изделия из стали имеют тенденцию к уменьшению: в 2007 г. по сравнению с 2006 г. на 37 т.р.(или 8,8 %), а в 2008 г. по сравнению с 2007 г. на 72 т.р.(18,9 %).

Однако в любом случае лучше не накапливать даже потенциально реализуемую продукцию, потому что это приводит к росту затрат предприятия (в частности, на хранение) без соответствующего увеличения выручки.

Валовый доход растет, однако, все более медленными темпами. Замедление темпов роста валового дохода было вызвано изменением в структуре поступлений и оттока денежных средств. Так, известно, что объемы реализации снизились на 6572 т. р. (на 18%). Под влиянием внешних причин: снижение средств на ремонтные работы в бюджетах угольных предприятий – основных заказчиков ООО «Артемовское РМУ».

Величина текущих затрат в 2006 г. резко возросла, а в 2007 г. несколько снизилась. Все эти изменения, тем не менее, были оправданы, так как повторяли изменения объемов реализации. Значительную же долю в структуре затрат в 2008 г. занимают:

1) расходы на оплату труда 13050 т.р. (46,7 %) и единый социальный налог 4583 (16,4 %);

2) материальные затраты 7992 т.р. (28,6 %), которые определяются величиной материалов (в основном) – их доля 17,7 % (наибольшая в материальных затратах);

3) амортизация 168 т.р. (0,6 %) и прочие затраты 2152 т.р. (7,8 %).

Величина оборотных средств ООО «Артемовское» за 2007 г. возросла на 2617 т.р. Основное влияние на это оказал рост дебиторской задолженности на 2450 т.р. Это показатель, с одной стороны, свидетельствует об увеличении объемов сбыта. А с другой стороны, - отвлечение средств из оборота и замораживание их в дебиторской задолженности.

Оборачиваемость дебиторской задолженности и оборотных средств снизилась в 2007 г. на 8,3 и 1,7 оборота. Теперь, чтобы совершить полный оборот вложенным в эти активы средствам понадобится на 9 и 14 дней больше. Зато оборачиваемость запасов напротив растет, ускорение их оборота позволяет предприятию экономить на расходах. В то время как за счет дебиторской задолженности лишь уменьшается выручка.

На предприятии наблюдается небольшое увеличение рентабельности продукции: на 1,5 % в 2008 г. до 5,9 %. Наиболее рентабельным выпуск продукции был, однако в 2006 г. – 9,6 % при минимальных объемах сбыта. Эта закономерность действует и в последнее время: снижая объемы выпуска и сбыта продукции, предприятие уменьшает затраты, в результате чего растет рентабельность.

Предприятие находится в неустойчивом финансовом положении:

1) группа П1 значительно превышает величину показателя А1, при этом П1 увеличивается за год на 1450 т.р., А1 – напротив падает – на 127 т.р.

2) А4 на начало года больше П4, что приводит к отсутствию собственного оборотного капитала.

Основной проблемой ООО «Артемовское РМУ» является нехватка денежных средств и накопление средств в активах (А3 и А2), которым не соответствуют группы пассивов. Поэтому большую часть средств из этих активов следует «превратить» в ликвидные активы.

Основными источниками притока денежных средств являются:

- поступления от заказчиков и покупателей за товары и выполненные услуги – 8335 тыс. руб. (88,3 % от общей суммы поступлений);

- возврат дебиторской задолженности – 1108 тыс. руб. (11,7 %).

Основные оттоки денежных средств связаны с оплатой:

- на приобретение товаров, работ, услуг – 3698 тыс. руб. (39,1 % от общей суммы выплат по основной деятельности);

- на оплату труда – 1816 тыс. руб. (19,2 %);

- на расчеты с бюджетными и внебюджетными фондами – 2577 тыс. руб. и 468 тыс. руб. (3045 тыс. руб. – 32,2%).

Потока по основному виду деятельности достаточно для покрытия текущих обязательств перед бюджетом и персоналом.

Важнейшим показателем финансовых результатов предприятия является показатель – прибыль. Предприятие самостоятельно планирует размер своей прибыли и направления ее использования.

Показатели финансовой устойчивости помогают предприятию определить будущую финансовую политику. Рассчитанные коэффициенты показывают, что финансовое состояние ООО «Артемовское РМУ» в целом можно охарактеризовать как устойчивое и предполагает стабильность его деятельности в будущем году. Показатель рентабельности позволяет получить обобщенную оценку деятельности предприятия. Можно отметить, что у предприятия очень хорошее финансовое состояние и высокая платежеспособность.

На основе сделанных выводов были предложены следующие мероприятия:

1) Предоставление 5 % (10 %) скидки своим дебиторам, которые рассчитываются за работы (продукцию) в течение 3х дней. При 5 % скидке предприятие может рассчитывать на уменьшение 15 % дебиторской задолженности, при 10 % скидке – на 20 % дебиторской задолженности. Предприятию выгодно предлагать скидку даже и 5 %, чтобы достичь увеличение суммы денежных средств.

2) Уменьшение запасов посредством уменьшения статьи «сырье, материалы». В данном случае, при соблюдении всех условий контроля состояния запаса его размер оптимизируется, но по истечении только одного полугодия. В связи с тем, что необходимо непрерывно продолжительное время вести наблюдение и контроль размера запаса. Таким образом, можно порекомендовать предприятию ООО Артемовское РМУ» снизить объемы выпуска продукции, чтобы не увеличивать понапрасну величину товарных запасов, не отвлекать денежные средства из оборота.

3) Обосновать необходимость прогнозирования денежных средств в ООО «Артемовское РМУ». При этом воспользоваться услугами приходящего специалиста .

Список использованных источников

1 Гражданский кодекс Российской Федерации. Части первая, вторая, третья. – М.: Юристъ, 2007 – 556 с.

2 Абашина А.М. Бухгалтерский учет на производстве. Издание 2-е, перераб. – М.: Информационно - издат. Дом «Филинъ», 1998 – 384 с.

3 Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. – 2-е изд., испр. – Издательство «Дело и сервис», 2000. – 256 с.

4 Бакшинкас В.Ю Правовое регулирование предпринимательской деятельности (основы права для ухгалтера и аудитора): Учеб. пособие – М.: ИНФРА – М, 1997. – 240 с.

5 Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 4-е изд., доп. и перераб. – М.: Финансы и статистика, 2000. – 416 с.: ил.

6 Балабанов И.Т. Основы финансового менеджмента: Учеб. пособие. – 3-е изд., перераб. и доп.- М.: Финансы и статистика, 2006. – 528 с.: ил.

7 Волков О.И., Девяткин О.В. – Экономика предприятия (фирмы): Учебник – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2006. – 601с.

8 Ван Хорн Дж. К. Основы управления финансами: Пер. с англ../Гл. ред. Серии Я.В. Соколов. – М.: Финансы и статистика, 2007. – 800 с.: ил. – (Серия по бухгалтерскому учету и аудиту).

9 Гаджинский А.М. – Логистика: Учебник для высших и средних специальных учебных заведений. – 6-е изд., перераб. и доп. – М.: Издательско – торговая корпорация «Дашков и К», 2007. – 408 с.

10 Ермолович Л.Л., Сивчик Л.Г. - Анализ хозяйственной деятельности предприятия: Учебное пособие – Мн.: Интерпрессервис, Экоперспектива, 2001.- 573с.

11 Кутер М.И. – Теория бухгалтерского учета: Учебник. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2006. – 640 с.: ил.

12 Моляков Д.С. - Финансы предприятий отраслей народного хозяйства: Учеб. пособие. – Финансы и статистика, 2000. – 200 с.: ил.

13 Морозова Т.Г., Пикулькин А.В. и др. - Прогнозирование и планирование в условиях рынка: Учебное пособие для вузов. – М.: ЮНИТИ – ДАНА, 2000.

14 Любушин Н.П.- Анализ финансово-экономической деятельности предприятия: Учебное пособие для вузов.- М.: ЮНИТИ – ДАНА, 2000.- 471 с.

15 Осипова Л.В., Синяева И.М. – Основы коммерческой деятельности: Учебник для вузов. – М.: Банки и биржи, ЮНИТИ – 1999. – 324с.

16 Пястолов С.М. – Анализ финансово-хозяйственной деятельности предприятия: Учебник. – 2-е изд., стереотип.- М.: Издательский центр “Академия”, Мастерство, 2006. – 336с.

17 Разбейберг Б.А. - Курс экономики: Учебник. – 3-е изд., доп. – М.: ИНФРА – М, 2001. – 716 с. – (Серия «Высшее образование»).

18 Сенчагов В.К., Архипов А.И. - Финансы, денежное обращение и кредит. Учебник. – М.: «Проспект», 1999. – 496 с.

19 Самсонов Н.Ф., Н.П. Баранникова Н.П., Володин А.А. - Финансовый менеджмент: Учебник для вузов. – М.: Финансы, ЮНИТИ, 2001. – 495 с.

20 Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО «Новое знание», 2000. – 688 с.

21 Тренев Н. Н. Управление финасами: Уч. пос. – М.: Финансы и статистика, 1999 – 496 с.

22 Усов В.В. – Деньги. Денежное обращение. Инфляция: Учеб. пособие для вузов. – М.: Банки и биржи, ЮНИТИ, 1999. – 544с.

23 Чечевицина Л.Н., Чуев И.Н. - Анализ финансово-хозяйственной деятельности: Учебник. - 2-е изд. – М.: Издательско-книготорговый центр “Маркетинг”, 2006. – 352с.

Приложение А

|

|     Директор Директор

| ||

| Техническая служба | Секретарь | Бухгалтерия | Производственная служба | |

| Отдел кадров | Юрисконсульт |

Содержание и методика управления денежными средствами предприятия

1.1 Понятие и сущность денег

Деньги – особый вид универсального товара, используемого в качестве всеобщего эквивалента, посредством которого выражается стоимость всех других товаров. Деньги – блага, выполняющие функции средства измерения ценности остальных благ (всеобщего эквивалента) или средства осуществления расчетов при обмене (средства обмена). Деньги – экономическая категория, в которой проявляются и с помощью которой строятся отношения между людьми. Назначение денег заключается в экономии издержек рыночных взаимодействий. Прежде всего, с их помощью достигается экономия издержек выбора ассортимента и количества, покупаемых благ, времени и места совершения сделки, а также контрагентов по сделке. В бартерной экономике эти издержки были бы настолько велики, что заблокировали бы осуществление практически любых актов обмена, разделение труда оказалось бы минимальным и многие виды деятельности просто не возникли.

Деньги существуют в двух формах: скрытые деньги и наличные деньги. Скрытые деньги - это деньги, вложенные в непотребляемые вещи, которые затем могут быть вновь превращены в деньги. Это деньги, вложенные в инвестиционные ценности (ценные бумаги, недвижимость, драгоценные металлы и драгоценные камни) и в высоколиквидные товары длительного пользования.

Наличные деньги - это деньги, находящиеся в кассе, на счетах и в пути. Они четко делятся на две группы: денежные средства и денежные фонды. Эти две группы денег резко отличаются по многим признакам, прежде всего по целям использования, по степени самостоятельности движения, по характеру отношений, возникающих при их обороте.

Чаще всего сущность денег характеризуют посредством перечисления выполняемых функций.

Функция – внешнее проявление свойств каждого объекта в данной системе отношений.

В общем, деньги выполняют пять функций: средства обращения (обмена), средства платежа, средства накопления, меры стоимости, меры отложенных платежей. А в ряде случаев деньгам приписывают еще одну функцию, а точнее, роль – мировых денег.

Первичная и основная функция денег – средство обращения, так как при помощи денег осуществляется обмен товарами и услугами между людьми, предприятиями, странами.

Функция денег как средства обращения предполагает осуществление денежного обмена в момент совершения сделки. Однако с развитием экономических отношений момент предоставления товаров и оплата их перестали совпадать во времени, что привело к появлению новой функции денег как средства платежа – то есть покупка с последующей оплатой. Например, предоставление товаров в кредит, оплата штрафов, авансовых платежей и т.д. В результате появления данной функции преобразовались и сами деньги, превратившись из бумажных денег в кредитные деньги, которые опосредовали денежное обращение товаров и услуг, разделенное во времени. Наличие в обращении в современной денежной системе исключительно кредитных денег позволяет с уверенностью констатировать, что деньги, выполняя функцию средства обращения, выполняют и функцию средства платежа, что говорит об идентификации и слиянии этих функций.

Далее выделяется функция денег как единицы счета, средства измерения или, как часто ее называют, меры стоимости. Измерение и сопоставление количества товаров может производиться в физических величинах. Однако такой способ измерения в большинстве случаев оказывается крайне неудобным, так как различные товары имеют разные физические единицы измерения, что не дает возможности их количественного сопоставления и единого измерения. Деньги, будучи товаром особого рода, обладали в условиях золотого стандарта определенной стоимостью, которая складывалась из затрат на производство золотых денег. Именно это давало возможность измерить, сосчитать, учесть количество различных товаров в одних и тех же денежных единицах с помощью меновых пропорций, явившихся основой для формирования цены. Впоследствии, когда золото ушло из обращения и деньги стали кредитными деньгами, они утратили стоимость, присущую золотым деньгам, и стали обладать представительной стоимостью. Величина последней для денежной массы определяется законом денежного обращения, что дает деньгам возможность оставаться знаками стоимости реализуемых товаров и услуг. Отсюда и вытекает функция денег как меры стоимости всех товаров.

Особое значение в условиях современной денежной системы придается функции накопления или сохранения стоимости, которая претерпела значительные изменения в ходе исторического развития. Ранее она считалась основной качественной характеристикой денег, позволяющей провести четкую грань между деньгами и не деньгами, наделяя этой функцией только металлические деньги, тогда как бумажные деньги, выполняют задачу сохранения стоимости очень плохо. Впоследствии этой функции стали придавать несколько иное значение, рассматривая ее не только как функцию сохранения стоимости, но и как потенциальный канал для тезаврации (образования сокровищ), или средства сбережений. Особенностью функции накопления является то, что она вступает как форма образования сокровищ, когда экономические агенты обращаются к золоту (накапливая его) или к эстетической форме сокровищ, таких как, покупка картин, драгоценностей, антиквариата, пытаясь сохранить стоимость обесценивающихся бумажных денег в условиях значительной инфляции.

В условиях развитого государственного регулирования роль функции сбережения постепенно уменьшается и на первый план выдвигается способность денег служить источником для инвестиций, осуществляющих посредством кредитной системы. Благодаря развитию безналичного расчета практически все накопленные деньги в кредитной системе поступают производителям в качестве кредита и используются для расширения производства, что дает основания в некоторых моделях экономики (классическая – инвестиции равны сбережениям).

Деньги могут служить мерой отложенных платежей, если в них выражена сумма долга, который надлежит вернуть с учетом процентов, либо другие обязательства, будущие выплаты в денежной форме. Чаще всего эта функция не обособляется , а рассматривается как составная часть функции денег как средства платежа.

Когда говорят о функции денег данной страны как мировых денег, то имеется в виду возможность их использования для международных расчетов. Чаще всего деньги выступают в роли мировых денег, когда они представляют твердую конвертируемую валюту.

Хотя все перечисленные функции денег трудно объединить в одну, все же напрашивается функциональное определение: «Деньги есть универсальный товар, обмениваемый на любые продаваемые товары и услуги и пригодный для расчетов и платежей».

1.2 Управление денежными потоками

Как экономическая категория финансы представляют собой систему отношений, возникающих при денежном потоке. Денежный поток – это протекающий непрерывно во времени оборот денег. Денежный поток не имеет ни начала, ни конца. Оборот денег – часть (элемент) денежного потока, для которого устанавливают начальную и конечную точки движения денег.

Одно из направлений управления финансами предприятия – это эффективное управление его потоками денежных средств. Полная оценка финансового состояния предприятия невозможна без анализа его денежных потоков. В настоящее время большинство предприятий (более 80 %) имеют недостаток оборотных средств. Одна из задач управления денежными потоками заключается в выявлении взаимосвязи между потоками денежных средств и прибылью, т.е. является ли полученная прибыль результатом эффективных денежных потоков или это результат каких-либо других факторов. Движение денег является первоосновой, в результате чего возникают финансы, т.е. финансовые отношения, денежные фонды, денежные потоки.

Движение денежных средств – все валовые денежные поступления и платежи предприятия, это непрерывный процесс. Для каждого направления использования денежных средств должен быть соответствующий источник. В широком смысле активы предприятия представляют собой чистое использование денежных средств, а пассивы и собственный капитал чистые источники. Цикл движения денежных средств для типичной промышленной компании представляет собой процесс, который не имеет ни начальной, ни конечной точек. Конечный продукт – это совокупность затрат сырья, основных средств и труда, в конечном счете оплачиваемых денежными средствами. Продукция затем продается либо за наличные, либо в кредит. Продажа в кредит влечет за собой дебиторскую задолженность, которая в конечном счете инкассируется, превращается в наличность. Если продажная цена продукции превышает все расходы (включая износ активов за некоторый период, то за этот период будет получена прибыль; если нет – убыток.

Объем денежных средств колеблется во времени в зависимости от производственного графика, объема продаж инкассации дебиторской задолженности, капитальных расходов и финансирования.

С другой стороны, запасы сырья, незавершенное производство, запасы готовой продукции дебиторская задолженность и подлежащий оплате коммерческий кредит колеблются в зависимости от реализации, производственного графика и политики в отношении основных дебиторов, запасов и задолженности по коммерческому кредиту.

Отчет о наличии и движении (использовании) денежных средств – это методика при помощи, которой изучается чистое изменение объема денежных средств между двумя моментами. Эти моменты соответствуют начальной и конечной датам финансового отчета, к какому бы периоду не относилось исследование – кварталу, году, или «пятилетке».

Также необходимо заметить, что отчет об источниках и использовании денежных средств скорее чистые, чем общие изменения в финансовом положении на разные даты. Допустим к примеру, что общие изменения – это все изменения, которые происходят между двумя отчетными датами, а чистые изменения определяются как результат общих изменений. Хотя анализ общих изменений денежных средств предприятия за какое-то время был бы намного показательнее, чем анализ их чистого изменения, обычно появляются ограничения в плане доступной финансовой информации данными баланса и отчета о прибылях и убытках, которые дают нам картину за отдельные промежутки времени.

Денежные средства можно определить несколькими способами в зависимости от цели анализа. Хотя их часто характеризуют как наличные денежные средства, но большинство весомых доводов, что денежные средства – это оборотный капитал (текущие активы минус текущие обязательства), т.е. подразумевают под собой что-то более обширное. В зависимости от цели анализа денежные средства могут быть представлены с разных позиций, в более или менее широком толковании. Так как анализ движения денежных средств служит фундаментом анализа, при котором используют более широкие определения денежных средств.

Поток денежных средств связан с конкретным периодом времени и представляет собой разницу между всеми поступившими и выплаченными предприятием денежными средствами за этот период.

Управление потоками денежных средств объединяет все это и предполагает анализ этих потоков, учет движения денежных средств, разработку плана движения денежных средств.

В мировой практике денежный поток обозначается понятием «кэш фло», хотя буквальный перевод этого термина – поток наличности. Денежный поток, в котором отток превышает приток, называется «негативный кэш фло», в противном случае – это «позитивный кэш фло».

Существует также понятие «дисконтированный или приведенный денежный поток». Слово дисконт означает скидка, следовательно, дисконтирование означает приведение будущих денежных потоков в сопоставимый с настоящим временем вид.

Одним из факторов, влияющих на денежные потоки предприятий, является величина так называемого финансового цикла. Это время, в течение которого их денежные средства вложены в созданные запасы (с момента их оплаты), незавершенное производство, готовую продукцию и дебиторскую задолженность, с учетом времени обращения кредиторской задолженности, так как она компенсирует отвлечение средств в дебиторскую задолженность. Таким образом, время финансового цикла можно рассчитать по следующей формуле:

ФЦ = ВОЗЗ + ВОД – ВОК, (1)

где ФЦ - время финансового цикла;

ВОЗЗ – время обращения запасов и затрат;

ВОД – время обращения дебиторской задолженности;

ВОК – время обращения кредиторской задолженность;

В свою очередь,

ВОЗЗ = (А II матер. ср. / Сн) * 360 дней; (2)

ВОД = (ДЗср / В) * 360 дней; (3)

ВОК = (КЗср / Сп) * 360 дней; (4)

где А II матер.ср. – материальные оборотные активы (запасы и затраты, включая готовую продукцию), средняя величина;

ДЗср – средняя величина дебиторской задолженности, относящейся к производству;

КЗср – средняя величина кредиторской задолженности, относящейся к производству;

Сп – полная себестоимость реализуемой продукции;

В – выручка от реализации продукции.

Финансовый цикл включает в себя, таким образом, время нахождения оборотных в двух стадиях кругооборота – производственной и товарной и не включает время их нахождения в денежной стадии.

В случае, если предприятие выдает или получает авансы, оно должно скорректировать финансовый цикл на время их оборота.

Управление финансовым циклом представляет основное содержание управления финансами предприятия и его денежными потоками. Оптимизация финансового цикла – одна из главных целей деятельности финансовых служб предприятия, так как это дает ему значительный эффект. Очевидно, что пути сокращения финансового цикла связаны с сокращением производственного цикла, уменьшением времени оборота дебиторской задолженности, увеличение времени оборота кредиторской задолженности.

В результате анализа денежных потоков предприятие должно получить ответ на главные вопросы: откуда поступают денежные средства, какова роль каждого источника и на какие цели они используются. Выводы следует делать как в целом по предприятию, так и по каждому виду его деятельности: основной, инвестиционной, финансовой. На этой основе делаются выводы об источниках и об обеспеченности каждого вида деятельности необходимыми денежными средствами. В результате принимаются решения по поводу обеспечения превышения поступления денежных средств над платежами, источников оплаты текущих обязательств и инвестиционной деятельности, достаточности получаемой и другие. Анализ прибыли денежных потоков связан с выяснением причин, повлиявших на:

- увеличение притока денежных средств;

- уменьшение их притока;

- увеличение их оттока;

- уменьшение их оттока.

Это можно сделать как за длительный период (несколько лет), так и за короткие (квартал, год). Такой анализ представит несомненный интерес, если он будет сделан за период, отражающий какой-то этап в деятельности предприятия, например, с момента создания акционерного общества начала выпуска новой продукции, окончания реконструкции и т.д.

К притокам денежных средств относятся:

- выпуск новых акций;

- новый заемный капитал;

- погашение дебиторской задолженности;

- продажа продукции, оказание услуг за наличный расчет;

- продажа имущества.

К оттокам денежных средств относятся:

- основные фонды;

- финансовые вложения;

- выплата заработной платы;

- выплата дивидендов;

- погашение кредиторской задолженности;

- погашение кредитов банка и займов;

- налоги;

- наличные платежи.

Управление потоками денежных средств должен осуществляться как на основе отчетных, так и плановых показателей. В качестве отчетных показателей используются данные первичного учета и регулярной отчетности предприятия. Плановые показатели движения денежных потоков предприятия рассчитываются в виде оперативного финансового плана, так называемого платежного календаря. Он разрабатывается на месяц с периодичностью в 5, 10, 15 дней.

На ряде предприятий ведется специальный журнал, в котором отражаются все показатели платежного календаря в динамике, а также показатели отчета о движении денежных средств.

План движения денежных средств может быть составлен на любой период. В частности, при разработке бизнес – плана он рассчитывается как на один, так и на несколько лет.

Управление денежными потоками достигается также и тем, что наряду с управлением потоками всех денежных средств должно происходить управление потоками отдельно собственных и заемных средств. Одним из вариантов может быть управление потоками на основе финансовых результатов, т.е. без учета валовых поступлений и платежей предприятия. В этом случае к доходам и поступлениям средств относятся прибыль, в том числе от прочей реализации, все виды доходов от внереализационных операций, начисленная амортизация, все виды долгосрочных кредитов и займов, арендная плата, целевое финансирование из бюджета и внебюджетных фондов, безвозмездная помощь и прочее.

Управление денежными потоками – одно из важнейших направлений управления финансами предприятия.

Характеристика анализа движения денежных средств

Данный вид анализа очень необходим, в связи с тем, что:

1) С позиции текущей деятельности денежные средства играют наиважнейшую роль, поскольку они служат своеобразной универсальной «затычкой», которую можно использовать для ликвидации любых пробелов и сбоев в финансовом и производственном процессах;

2) Прибыль и денежные средства не одно и то же, так как в текущей деятельности приходится работать не с прибылью, а с деньгами;

3) С позиции контроля и оценки функционирования предприятия весьма важно представлять, какие виды деятельности генерируют основной объем денежных поступлений и оттоков. Не случайно отчет о движении денежных средств входит в число основных отчетных форм любого западного предприятия и нередко приводится в годовом отчете.

Итак, результатом анализа является построение для денежного потока обычного балансового уравнения:

ДСн + ДСп = ДСк + Дсо, (5)

где ДСн – остаток денежных средств на начало периода (приводится в балансе);

ДСп – суммарный приток денежных средств за период;

Дсо – суммарный отток денежных средств за период;

ДСк – остаток денежных средств на конец периода (в балансе).

В отчетной форме показатели притока и оттока денежных средств приводятся в разбивке по направлениям деятельности (обычно: текущая, инвестиционная, финансовая). В аналитическом плане особый интерес представляют несколько показателей, выводимых в ходе построения отчета, в частности изменение остатка денежных средств, т.е. разность между суммарным притоком и оттоком:

(ΔДС = ДСп – Дсо), (6)

где ДСн – остаток денежных средств на начало периода (приводится в балансе);

ДСп – суммарный приток денежных средств за период;

Дсо – суммарный отток денежных средств за период;

ДСк – остаток денежных средств на конец периода (в балансе).

Поскольку выделяется несколько направлений деятельности, то в ходе построения отчета о движении денежных средств по сути делается факторное разложение показателя.

Анализ движения денежных средств проводится по данным отчетного периода. Считают, что такой анализ, как и любой другой раздел ретроспективного анализа имеет сравнительно невысокую ценность для финансового менеджера, однако можно привести причины необходимости данного анализа. Это когда предприятие является прибыльным, но не имеет средств расплатиться со своими работниками и контрагентами. Но этого парадокса можно было бы избежать, в том случае, если на предприятии последовательно и строго следовали методу определения выручки от реализации по мере оплаты товаров и услуг. Однако согласно нормативным документам этот метод является альтернативным к методу определения выручки от реализации по мере отгрузки товаров и предъявления покупателю расчетных документов и может применяться лишь в отдельных случаях. Если применяется метод начисления, который и является основным, то как раз и возникает ситуация, когда денежный поток и поток ценностей и расчетов, генерирующий прибыль, не совпадают во времени.

Анализ движения денежных средств позволяет с известной долей точности объяснить расхождение между величиной денежного потока, имевшего место на предприятии, и полученной за этот период прибылью.

В западной учетно–аналитической практике методика подобного анализа разработана достаточно подробно и сводится к анализу потока денежных средств по трем основным направлениям: текущая, инвестиционная, финансовая деятельность. Можно взять за основу данную схему, однако, исходя из реальности финансово – хозяйственных операций на отечественных предприятиях, целесообразно несколько видоизменить состав направлений видов деятельности, в той или иной степени связанных с движением денежных средств:

1) Текущая (основная) деятельность – получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные/полученные проценты по кредитам и займам.

2) Инвестиционная деятельность – движение средств, связанных с приобретение или реализацией основных средств и нематериальных активов;