В данном параграфе применим метод сравнения мирового рынка страхования в Российской Федерации и за рубежом.

Как известно, страхование является одним из важнейших институтов социальной и финансовой защиты отдельного человека, группы людей и всего общества в целом. Так как на уровне страховой организации формируются страховые резервы, средства которых инвестируются, страхование является важнейшим источником инвестиций в экономику. Реальное появление рыночных отношений в сфере страхования в России началось в начале 1990-х гг., в то время как в странах с развитой рыночной экономикой интенсивное развитие страхового рынка происходило еще в XIX в.

С развитие частной собственности существенно возрастает роль страхования, однако объем и эффективность страховых услуг, предлагаемых российским страховым рынком предпринимателям и гражданам, весьма невелик. Об этом свидетельствует степень развития страхового рынка, которая определяется отношением совокупной страховой премии в ВВП страны. Темп роста совокупной страховой премии в 2007 г. превысил темп роста ВВП (темп роста страховых премий составил 25,1%, темп роста ВВП - 22,7%), в связи с чем доля совокупной страховой премии в валовом внутреннем продукте (проникновение страхования) в 2007 году немного повысилась по сравнению с предыдущим годом и составила 2,31% (рис.3).

Уровень проникновения страхования в России сопоставим с такими странами как Колумбия (2,4%), Иордания (2,4%), Эстония (2,5%) и Кения (2,5%). В развитых странах Европы этот показатель составляет от 6 до 16% (Австрия - 6,1%. Германия - 6,7%, Италия - 7,2%. Нидерланды - 9,4%. Франция - 11%. Швейцария - 11%, Великобритания - 16%). В США доля страховой премии в ВВП в 2006 году составила 8,8%, в Японии - 10,5%, в Индии - 4,8% /33/.

Рис.2.2 Динамика доли страховой премии в ВВП, 2001-2007 гг., %

(Источник: по данным ФССН)

В настоящее время Россия занимает скромное место на мировом рынке страховых услуг - всего 0,2% мирового объема страховых премий. На конец 2006 г. доля застрахованных рисков в России составляет лишь 10-15% против 90-95% в промышленно развитых странах. Эксперты выделяют ряд основных причин, которые сдерживают развитие страхования - отсутствие у россиян доверия к страховым компаниям, нехватка опыта в использовании страховых услуг, низкий уровень жизни большинства населения и малое количество платежеспособных предприятий /25. - с.5/.

Соотношение страховой премии (за исключением премии по ОМС) и ВВП продолжает снижаться, в 2007 году оно составило 1,45%, уменьшившись на 4% по сравнению с 2006 годом, а доля страховой премии по страхованию иному, чем страхование жизни, напротив, увеличивается (в 2006 году - на 2% до 2,21%, в 2007 году - на 2% до 2,25%) (табл.1) /35/.

Таблица 1 .

Совокупная страховая премия и численность населения, 2001-2007 гг.

| Период | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2007 г. |

| Страховые премии, млрд руб. | 277,8 | 300,3 | 432,4 | 471,6 | 494,7 | 610,6 | 763,6 |

| Население России, млн чел. | 146,3 | 145,2 | 145 | 144,2 | 143,5 | 142,8 | 142,2 |

| Премия на душу населения, руб. | 1 898,8 | 2 068,2 | 2 982,1 | 3 270,5 | 3 447,4 | 4 275,9 | 5 369,9 |

| Премия на душу населения, долл. США | 63,0 | 65,1 | 101,2 | 117,9 | 119,8 | 162,4 | 218,8 |

(Источник: Марчук А.П. Тенденции развития страхового рынка России в современных условиях // Страховое дело. - 2009. - №1. - С.5).

В 2007 году продолжился рост плотности страхования - страховой премии на душу населения, который все эти годы обусловлен увеличением размера совокупной страховой премии, так как численность населения России остается практически на одном уровне. "Подушевая плотность страхования" составила 5,4 тыс. рублей, увеличившись на 25,6% по сравнению с 2006 годом.

В развитых странах Европы страховая премия на душу населения составляет 2,3-6,5 тыс. долл. США (в Великобритании - 6,5 тыс., Ирландии и Швейцарии - 5,5 тыс., Франции - 4 тыс., Германии и Австрии - 2,4 тыс). В Японии страховая премия на душу населения в 2006 году составила 3,6 тыс., в Канаде - 2,7 тыс., в США - 3,9 тыс.

Уровень плотности страхования в России в 2006 году (162,4 долл. США) сопоставим с такими странами, как Бразилия - 161, Латвия - 157 и Литва - 154 /25. - с.6/.

За последние два года концентрация страховых организаций по объему собранной страховой премии возрастает. Неизменным лидером остается "Ингосстрах", на долю которого в 2005-2006 гг. приходится 5% от общего объема премий. В 2005 году 20% собранных премий приходилось на пять страховых организаций - "Ингосстрах", "РЕСО-Гарантия", "МАКС-М", "СОГАЗ", "РОСНО-МС", в 2006 году этот список покидает "РОСНО-МС". Всего лишь 102 страховые организации (12% от общего количества страховщиков на рынке) собирают 80% страховой премии / 25. - с.6/.

Среди прочих тенденций следует отметить, что в 2006 г. суммарный объем общемировых страховых премий вырос по сравнению с 2005 г. на 5% в реальном измерении, тогда как за прошедший год прирост составил всего 2, 9%. Наибольший рост наблюдался на рынке страхования жизни 7,7%. На рынке страхования иного, чем страхование жизни, всего - 1,5%. В 2006 г. суммарные мировые премии составили 3723 млрд. долл. США, и 59% из них приходятся на страхование жизни /35/.

Доля страховых премий в ВВП (показатель уровня проникновения страхования) всего мира равен 7,52%, а показатель плотности страхования (собранная премия на душу населения) установился на уровне 518,5 долл. США. Первая тройка лидеров мирового рынка страхования по объему собранных премий представлена следующими странами: США с долей 33,36% (1142 млрд. долл), Япония 13,91% (476 млрд. долл), Великобритания 8,76% (300 млрд. долл). По итогам 2005 года страховой рынок Российской Федерации занимал 25 место в мире по объему собранных премий (17521 млн. долл) с долей 0,51% мирового рынка. Однако по доле страховой премии в ВВП Россия находилась на 57-м месте, по плотности страхования на 52-м месте /25. - с.6/.

Особый интерес представляет сравнение российского страхового рынка со страховыми рынками Центральной и Восточной Европы, как находящимися в наиболее близких экономических условиях. По объему премии российский рынок страховых услуг самый крупный из указанной группы стран, он почти вдвое опережал в 2005 году по этому показателю рынок Польши (9443 млн. долл) и почти в четыре раза - рынок Чехии (4869 млн. долл). Самые высокие темпы реального прироста страховой премии в 2005 году по сравнению с 2004 годом были в Болгарии (22%), Эстонии (20%), Румынии (17,1%), и Литве (11%). Страхование жизни из стран этой группы росло наиболее высокими темпами в Украине (51,4%), Эстонии (50,8%), Венгрии (20,4%) и Польше (20,3%). Самые высокие реальные темпы прироста в общем страховании наблюдались в Болгарии (19,8%), в Румынии (14,9%), в России (12,0%). Рынок в страховании жизни в РФ в 2005 году в реальном выражении упал на 78%. Российский же рынок с показателем в 122,8 долл. на душу населения уверенно опережает Литву (109,6 долл), Болгарию (87,9 долл), Румынию (69,5 долл), Украину (53,1 долл), а также Сербию и Черногорию (48,7 долл) /34/.

Количественный рост и структурные изменения, происходившие на российском страховом рынке в течение 2006-2007 гг., привели к тому, что Россия стала привлекательным рыком для иностранных игроков. Глобальные страховые компании рассматривают российский рынок как очень перспективное направление для инвестиций: ожидаемые прибыли значительно превышают страховые риски России. 2006 год стал первым годом развития страхования в современной России, когда реальную значимость приобрел фактор неценовой конкуренции. По большинству видов страхования тарифная конкуренция крайне затруднена, так как дальнейшее снижение тарифов без существенной угрозы финансовому состоянию страховщика уже невозможно.

При номинальном росте страхового рынка России пока еще необратим процесс его стагнации в реальном выражении, т.е. с учетом ежегодно действующей на взносы инфляции. К сожалению и 2005 год не оказался исключением. При установившейся инфляции на уровне 10,9%, 4% -го номинального роста премий оказалось недостаточно, для того чтобы превысить фактор ежегодного обесценивания денежных средств. В итоге, в 2005 году темпы прироста премий, скорректированные на инфляцию, оказались на отметке - 6,4%, подтвердив динамику ежегодного падения данного показателя (рис.4). Однако ситуация изменилась в 2006 г., когда наметился рост в реальном выражении на 9,4%. Обусловленный увеличением сумм обязательного страхования, прежде всего обязательного медицинского страхования.

Рис.2.3 Темпы прироста премий, скорректированные на ежегодный уровень инфляции в 1998-2006гг.

(Источник: Минфин России, ФССН)

Можно отметить, что показатель проникновения страхования на протяжении последних лет снижался одновременно со сворачиванием “схемного" бизнеса, достигнув к 2006 году уровня 2,19%. Только результаты 2003 года продемонстрировали рост рассматриваемого показателя до 3,28%. Дело в том, что в 2003 году законодатель предписал страховщикам перейти с кассового метода на метод начисления при ведении бухгалтерской отчетности. Поэтому, показатели страховых взносов на исследуемом рынке в 2003 году в сравнении с 2002 годом чересчур завышены и не отражают реального положения дел (рис.5).

Рис.2.4 Доля страховых взносов в ВВП в 1998-2006 гг.

(Источник: официальный сайт Минфин РФ, ФССН // http: www.minfin.ru/)

Взносы на душу населения, наоборот, демонстрируют ежегодный рост, но только в номинальном выражении. По результатам 2006 г. на душу населения приходится 4276,1 руб. страховой премии, что является достаточно малым показателем в сравнении с развитыми странами. Однако показатель 2006 г. опережает данные 2005 г. на 25%, что свидетельствует о

|

реальном росте страховых взносов на душу населения (Рис.6).

Рис.2.5 Взносы на душу населения в 1998-2006 гг.

(Источник: Минфин России, ФССН)

По итогам первого полугодия 2008 г. российские страховые компании собрали 293 млрд. руб. взносов по прямому страхованию (без ОМС), что на 44 млрд. руб., или на 17,6%, больше, чем аналогичный период предыдущего года. Прирост взносов в 2008 г. он был на 3,1% выше. Крупнейшими сегментами российского страхового рыка по прежнем остаются автокаско (объем взносов, собранных по этому виду страхования в первом полугодии 2008 г., составил 76,4 млрд. руб), ДМС (53,0 млрд. руб), ОСАГО (39,1 млрд. руб) и страхование имущества юридических лиц от огневых и иных рисков (31,3 млрд. руб) /28. - с.84/. По данным рейтингового агентства "Эксперт РА" активы десяти крупнейших страховых групп России на конец 1-го полугодия 2008 г. выросли по сравнению с концом 1-го полугодия 2007 г. на 27,2%, суммарная чистая прибыль - на 14.5% (рис.7).

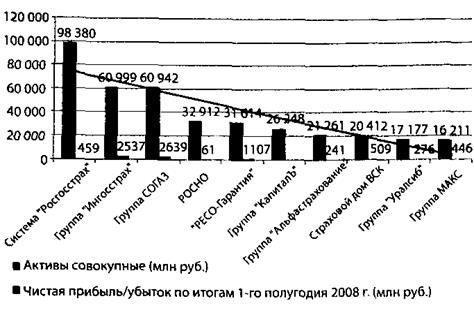

Рис.2.6 Топ-10 страховых компаний по величине активов за 1-е полугодие 2008 г.

(Источник: по данным рейтингового агентства "Эксперт РА").

В целом, говоря о перспективах российского рынка страховых услуг в сравнении с рынками других стран, можно утверждать, что Россия занимает достаточно устойчивые позиции в мире - 25 место по объему рынка, имея долю в мировых премиях, явно превосходящую все страны Центральной и Восточной Европы. Также следует отметить, что по показателям премий на душу населения и уровню проникновения страхования, страховой рынок России конкурентоспособен среди большинства рынков стран ЦВЕ, опережая многие из них такие, как рынки Болгарии, Литвы, Румынии и т.д. Имеются все возможности для дальнейшего увеличения и развития макроэкономических показателей, характеризующих степень развитости страхового рынка.

К числу отрицательных моментов следует отнести низкие, по сравнению с другими странами, темпы прироста страховых взносов, которые в реальном выражении, с учетом уровня инфляции в стране, отнесли российских рынок страхования по итогам 2005 года к числу девяти стран с отрицательными темпами прироста премий /36/.

Все же из соотношения представленных данных с показателями, характеризующими развитие страны и мира, видно, что российский страховой рынок находится на начальном этапе развития и пока далеко не в полной мере выполняет функции, необходимые для устойчивого развития экономики России. Российский рынок страховых услуг пока существенно отстает от рынков развитых стран, таких как США, Япония, Великобритания, Франция, Германия, Италия и Канада, но имеет значительный потенциал дальнейшего развития.

В настоящее время складываются позитивные тенденции в развитии страхового рынка России, создаются условия для его равномерного и динамичного роста. По мнению ряда экспертов, его потенциал роста составляет 9-12% в год. Следует заметить, что рост будет происходить с одновременным увеличением благосостояния населения и ростом экономики страны в целом. Однако возможны и внезапные скачки, например, на рынке страхования жизни, который абсолютно не развит и оценивается в 60 млрд. долл. США, поэтому выглядит привлекательным для западных инвесторов.

В то же время глава ФССН Илья Ломакин-Румянцев отметил, что финансовый кризис не мог не повлиять на страховой рынок, хотя страховщики себя и чувствуют гораздо лучше, чем банки. Так, в третьем квартале 2008 г. по сравнению со вторым кварталом премия сократилась на 9%, тогда как за аналогичный период 2007 г. падение было на уровне 4%. В лидерах падения личное страхование - минус 53%, в то время как в аналогичный период прошлого года наблюдалось всего лишь 20% -ное падение. Эксперты видят причину в сокращении предприятиями социальных расходов /25. - с.6/.

Дата: 2019-12-22, просмотров: 449.