Страхование в нашей стране прошло несколько этапов в дореволюционный и послереволюционный периоды.

Основной формой страхования в дореволюционном периоде было добровольное страхование, которое осуществлялось акционерными обществами, обществами взаимного страхования и земскими обществами.

Страхование в царской России 1786-1917 г. г.:

1-ый этап: крушение принципа государственной страховой монополии и идей государственного страхования.

2-ой этап: становление страхования в России, связанное с началом формирования национального страхового рынка, появлением частных акционерных компаний.

3-ий этап: зарождение национального страхового рынка.

4-ый этап: возникновение новых видов взаимного страхования - в среде землевладельцев и фабрикантов.

В послереволюционном периоде страхование прошло два этапа:

страхование в Советской России 1917-1991 гг. в условиях социализма (имеется в виду территория бывшего СССР).

Национализация страхового дела:

1-ый этап: установление государственного контроля над всеми видами страхования;

2-ой этап: объявление страхования во всех видах и формах государственной страховой монополией.

страхование в Российской Федерации после 1991 г. (в условиях становления рыночной экономики).

В начале 90-х годов в Российской Федерации началось возрождение национального страхового рынка, которое продолжается в настоящее время. Законодательную базу правового регулирования национального страхового рынка заложил Закон РФ "О страховании" № 4015-1 от 27 ноября 1992 г., в редакции федеральных законов от 21.07.2005г. В это же время был создан "Росстрахнадзор" - Федеральная служба России по надзору за страховой деятельностью, которой были приданы контрольные функции за отечественным страховым рынком. В 1996 г. "Росстрахнадзор" был преобразован в Департамент страхового надзора Министерства финансов РФ.

В 1996 г. Правительством Российской Федерации было принято Постановление "О первоочередных мерах по развитию рынка страхования в Российской Федерации" № 1387 в редакции Постановления Правительства РФ от 20.02.2002г. № 121, которым предусмотрен ряд мер, направленных на совершенствование налогового законодательства, связанного со страховой деятельностью, а также участие международных финансовых организаций в финансировании мероприятий по развитию рынка страхования в России. В 1997 г. разрабатывается специальная целевая программа развития страхования и перестрахования рисков от крупных промышленных аварий, катастроф и стихийных бедствий. Совершенствование страхового рынка продолжается.

В целом развитие страхового дела в России сопровождалось переходом от государственной страховой монополии к страховому рынку, затем последующей национализацией и восстановлением государственной страховой монополии в советский период истории. Крупные геополитические изменения, последовавшие в связи с распадом бывшего СССР, вызвали объективную необходимость возрождения национального страхового рынка в России.

Страхование - одна из древнейших категорий общественно-экономических отношений между людьми, которая является неотъемлемой частью производственных отношений /7. - с.7/.

В соответствии с Законом РФ от 27.11.92 "Об организации страхового дела в Российской Федерации" страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных доходов, формируемых из уплаченных ими страховых взносов (страховых премий) /2/.

Слово страхование происходит от старинного выражения "действовать на свой страх и риск", т.е. на собственную ответственность. Различные опасности подстерегали человека всегда, и страх перед ними был вполне естественным. Кто умел предусмотреть и оценить опасности, найти способ избежать их, преодолеть свой страх, тот добивался успеха. Разделение опасности ("страха") с товарищами, передача опасности и страха более сильному и умелому получили название "застраховаться". В дальнейшем это название стало использоваться преимущественно как специальный термин разделения и передачи рисков имущественных потерь, а позже - как наименование формы взаимопомощи при заболеваниях, потери трудоспособности, смерти кормильца /13. - с.9/.

Для предотвращения убытков от опасных событий человечество выработало два основных способа защиты своих интересов - превентивный и репрессивный.

Первый способ - превентивный предусматривает предупреждение наступления таких событий, как например, строительство зданий из современных пожаростойких материалов и создание запасов на чрезвычайный период.

Второй способ связан с пресечением и ликвидацией последствий наступившего опасного, неблагоприятного события, например тушение пожара, постройка дамбы и организация эвакуации объектов из зоны наводнения.

Страхование хотя и предусматривает финансирование мер по предупреждению неблагоприятного события и снижения его негативных последствий, но его основная цель заключается в возмещении материального ущерба, причиненного таким событием.

Страхование - это защита от последствий наступления опасных, неблагоприятных событий, но не от всех, а только от случайных, которые могут наступить с некоторой, заранее оцененной вероятностью и о которых невозможно заранее и точно знать, где, когда и с кем они могут произойти. Такими событиями могут быть ураган, разрушивший дома на своем пути, пожар в доме, авария на дороге. Возможность, что такие события произойдут, называется риском. Человек, владеющий домом и автомобилем, знает, что возможно неблагоприятное стечение обстоятельств, которое приведет к пожару или аварии, но не знает, когда оно случится /13. -с.10/.

Страхование относится к числу наиболее старых и устойчивых форм защиты финансово-хозяйственной жизни от многочисленных рисков. Первоначальные формы страхования возникли в глубокой древности. Объективная потребность в страховании во все времена обусловливалась тем, что убытки, возникающие вследствие внезапных, случайных разрушительных факторов, неподконтрольных человеку (стихийных сил природы, военных действий, гражданских беспорядков, аварий), чрезвычайных ситуаций, преступных действий (кражи, грабежа), собственной неосторожности, не всегда могли быть взысканы с виновного и приводили к потерям и разорению потерпевших. Только заранее созданный, специальный страховой фонд мог быть источником возмещения убытка.

Еще шумерские торговцы в конце II тысячелетия до н.э. и финикийские купцы в конце I тысячелетия до н.э., отправляясь в торговые экспедиции, договаривались между собой о взаимной помощи на случай гибели товаров и кораблей от непредвиденных обстоятельств (кораблекрушений, нападений разбойников) и отчисляли для этого средства в фонд взаимопомощи. Это были одни из первых фондов взаимного страхования. Начавшись в форме взаимопомощи, страхование постепенно превратилось в развитую форму специфического страхового предпринимательства, с одной стороны, и в способ накопления и перераспределения общественных средств для социального обеспечения части населения, утратившей трудоспособность, - с другой /13. - с.11/.

На этой почве закономерно возникла идея объединения заинтересованных лиц по возмещению материального (имущественного) ущерба путем его солидарной раскладки между участниками объединения. Действительно, если бы каждый владелец имущества намеревался возмещать ущерб за свой счет, то он вынужден был бы создавать материальные резервы, по величине равные имеющемуся имуществу, что очень невыгодно.

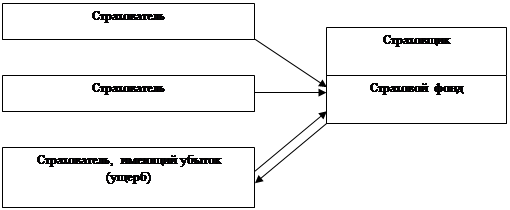

Страхование не создает новую стоимость. Оно занимается только распределением убытка (ущерба) одного страхователя между всеми страхователями (рис.1).

1

1

1

2

1. страховые взносы,

2. страховое возмещение.

Рис.1.1 Схема процесса страхования.

(Источник: Балабанов И.Т. Страхование: Учебник /И.Т. Балабанов, А.И. Балабанов. - СПб.: Питер, 2004. - с.45).

Приведенная схема показывает, что каждый страхователь платит страховщику страховой взнос, из которого образуется страховой фонд. В случае возникновения страхового случая, у какого - либо страхователя, его убыток покрывается из страхового фонда, созданного всеми страхователями.

Страхование является экономической и финансовой категорией. Его сущность заключается в распределении ущерба между всеми участниками страхования. Это своего рода кооперация по борьбе с последствиями стихийных бедствий и противоречиями, возникающими внутри общества из-за различия имущественных интересов людей, вступающих в производственные отношения.

По своей экономической сущности страхование есть перераспределительное экономическое отношение, характеризующееся случайностью и вероятностью, статистической наблюдаемостью и фактической возможностью страховых случаев; замкнутой солидарностью раскладки ущербов, в пользу пострадавших страхователей, за счет всех страхователей данного страхового фонда, наличием временных и пространственных границ раскладки ущербов, возвратностью страховых взносов, направленных в страховые резервы и фонды страховщиков /13. - с.50/.

В экономике рыночного типа страхование выступает, с одной стороны, средством защиты имущественных интересов физических и юридических лиц, а с другой - коммерческой деятельностью, приносящей прибыль.

Давая определение понятию “страхование”, следует обратить внимание на следующее.

1. Страхование - это экономическое отношение, в котором участвуют две стороны (два субъекта).

2. Одна сторона (субъект) - это страховое общество (частное или государственное), которое называется страховщиком. Страховщик вырабатывает условия страхования, предлагает их своим клиентам - юридическим лицам (предприятиям, организациям, учреждениям) и частным лицам. Если клиентов устраивают эти условия, то они подписывают договор установленной формы и регулярно вносят по нему страховщику денежные взносы согласно договору.

3. Другая сторона (субъект) данного экономического отношения - это юридические или физические лица, называемые страхователями.

4. При наступлении страхового случая (стихийное бедствие, несчастный случай и т.д.), при котором страхователю нанесен ущерб (экономический или здоровью), страховщик в соответствии с условиями договора, выплачивает страховщику страховое возмещение.

5. В приведенных определениях используется понятие “страховой (денежный) фонд”. Его также могут называть страховым резервным фондом. Это - сумма денежных средств, которая образуется у страховщика за счет взносов страхователей. При государственном страховании созданием и использованием этого фонда ведает государственная система страховых органов. Этот фонд является одним из централизованных денежных резервов государства.

6. Из анализируемых определений следует, что страховщик и страхователь регулируют страховое экономическое отношение специальным договором. В мировой практике он называется страховой полис. Это документ (именной или на предъявителя), удостоверяющий заключение страхового договора и содержащий обязательство страховщика заплатить страхователю при наступлении страхового случая определенную сумму денег.

Таким образом, страхование представляет собой экономическое отношение, в которое его субъекты (лица, персоны, участники) - страховщики и страхователи вступают по поводу установленной суммы денег (объект страхования), выплачиваемой страховщиком страхователю при определенных условиях.

В страховании риск - это то, что нельзя предвидеть и предотвратить, это обстоятельство случайности и непредсказуемости. С этим понятием риска тесно связано и другое часто встречающееся понятие - страховой интерес. Имеется в виду, что страхователь, имея дело с тем или иным объектом страхования, в конечном итоге извлекает из этого определенную “выгоду". Если это промышленное либо другое предприятие, то конечным итогом для страхования должно быть получение прибыли. Следовательно, после заключения договора страхования страхователь в любом случае должен относиться к застрахованному имуществу так, как если бы оно не было застраховано.

Отсутствие сочетания этих обстоятельств - риска в упомянутом смысле и страхового интереса - противоречит экономической сущности страхования. Страхователь не может и не должен быть заинтересован в наступлении страхового случая, имея в виду возможность извлечения из него определенных материальных благ. Предназначение страхования заключается

в возмещении страхователю или выгодоприобретателю только того, что в действительности составляет ущерб.

Страхование является составной частью категории финансов.

Однако если финансы в целом связаны с распределением и перераспределением доходов и накоплений, то для страхования характерны экономические отношения, связанные только с перераспределением доходов и накоплений для возмещения материальных потерь и защиты имущественных интересов страхователей.

Можно выделить следующие признаки, характеризующие экономическую категорию страхования:

1. Наличие перераспределительных денежных отношений между страховщиком и страхователями, реализующихся в формировании целевого страхового фонда за счет платежей страхователей и последующих страховых выплат страхователям при наступлении страховых случаев.

2. Замкнутые перераспределительные отношения между участниками страхования, связанные с раскладкой суммы ущерба между всеми участниками. Замкнутая раскладка ущерба основана на статистической вероятности того, что число пострадавших в большинстве случаев меньше числа участников по данному виду страхования.

3. Поскольку средства страхового фонда используются лишь среди участников его создания, то размер страхового взноса страхователей представляет собой только долю каждого из них в раскладке ущерба. Поэтому, чем шире круг участников по данному виду страхования, тем меньший размер страхового взноса для каждого из них, тем эффективнее процедура страхования /7. - с.140/.

Приведенные особенности перераспределительных отношений, возникающих при страховании, позволяют дать ему следующее определение:

Страхование - это совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба, нанесенного субъектами хозяйствования, или выравнивания потерь в семейных доходах в связи с последствиями происшедших страховых случаев.

Экономическая категория страхования проявляется в практике хозяйствования в качестве одного из методов формирования и использования страхового фонда. Возможны и другие методы - централизованный и децентрализованный. Централизованный метод связан с прямым законодательным выделением из национального дохода и национального богатства страны определенных финансовых резервных, в том числе и страховых, фондов. Именно с помощью указанного метода формируются резервные фонды государственных бюджетов, валютные резервы и золотой запас государства. Децентрализованные финансовые резервы создаются в объединениях и предприятиях сферы материального производства, в первую очередь в сельском хозяйстве, для возмещения локального ущерба и покрытия различных убытков.

Экономическая необходимость использования именно категории страхования для формирования и использования страхового фонда появляется тогда, когда государство лишено возможности широкого маневрирования финансовыми ресурсами хозяйственных звеньев (предприятий, организаций, обществ, кооперативов) и тем более средствами отдельных граждан. Имущественная обособленность хозяйств и семей граждан создает объективные условия для страховой защиты соответствующих объектов с помощью такого метода, как страхование.

В тот период развития экономики нашей страны, когда государственные предприятия не имели достаточной хозрасчетной самостоятельности, и государство могло широко маневрировать их финансовыми ресурсами, не было и острой необходимости использовать страхование в качестве метода страховой защиты имущества и доходов указанных предприятий. Переход на основы рыночного хозяйствования делает для них страхование необходимым.

Даже частичная хозяйственная самостоятельность предприятий и учреждений непроизводственной сферы позволяет успешно использовать категорию страхования в форме государственного социального страхования трудоспособного населения. Это создает условия для выплат пособий и пенсий в соответствии со степенью вероятности наступления страховых случаев в той или иной отрасли экономики и позволяет связать эти выплаты с характером труда застрахованных трудящихся.

Таким образом, в зависимости от объектов страховой защиты - материальных ценностей, имеющих стоимость, жизни, здоровья и трудоспособности людей, страхование может быть связано с возмещением материального ущерба, с одной стороны, и потерь в семейных доходах - с другой.

Потери в семейных доходах, появляющиеся в связи с нетрудоспособностью граждан в период болезни, инвалидности, лечения после получения травмы от несчастного случая, в связи с достижением преклонного (пенсионного) возраста, с наступлением смерти кормильца или другого члена семьи, влекут за собой значительные расходы всего общества. Поэтому страховая защита этих доходов осуществляется в первую очередь путем организации социального страхования за счет общества, т.е. за счет доходов или смертных ассигнований предприятий и учреждений, где работают граждане. Уровень соответствующих пособий и пенсий зависит от финансовых возможностей государства на каждом этапе развития общества. Оно стремится поддерживать с помощью социального страхования определенный, минимально возможный жизненный уровень семей пострадавших граждан путем полного или частичного возмещения потерь в их доходах.

Для того чтобы граждане имели возможность сверх или помимо выплат и льгот по социальному страхованию удовлетворять свои социальные потребности, широко проводится личное страхование (Приложение 1).

Классификация страхования

Объектами страхования являются жизнь и здоровье человека, его имущество и финансовое состояние.

Классификация страхования - научное разделение страхования на систему взаимосвязанных звеньев по определенным признакам.

Такими признаками могут быть форма проведения, форма организации, объект страхования, род опасности и т.п.

Наиболее ранняя из известных классификаций предполагает разделение по историческому признаку, т.е. в зависимости от времени появления и становления того или иного вида страхования:

морское - XV в.;

личное (тонтина) - ХVI в.;

имущественное (от огня) - ХVII в.;

ответственности работодателя, от несчастных случаев, краж и т.п. - XIX в.;

автострахование, страхование авиационных и космических рисков и т.п. -XX в.

Классификация по историческому признаку не может быть завершенной и окончательной, так как с появлением новых видов деятельности в ходе научно-технического прогресса появляются новые риски и, следовательно, новые виды страхования.

По форме организации страховщика выделяют государственное, акционерное и взаимное, кооперативное страхование.

Государственное страхование - такая форма, в которой страховщиком выступает государство в лице специально уполномоченных на это организаций. В круг интересов государства входит его монополия на проведение любых или отдельных видов страхования (определенных законом о статусе стразовой деятельности).

Акционерное страхование - организационная форма, при которой страховщиком выступает частный капитал. Владельцами такого общества являются держатели акций. Если компания-учредитель организует дочернюю страховую форму с целью страховать прежде всего свои риски, то в этом случае говорят о кэптивной форме организации страховщика /14. - с.33/.

Взаимное страхование - негосударственная организационная форма, которая выражает договоренность между группой физических, юридических лиц о возмещении друг другу будущих возможных убытков в определенных долях согласно принятым условиям (каждый страхователь одновременно является членом страхового общества). Реализуется через общество взаимного страхования, которое является страховой организацией некоммерческого типа, т.е. не преследует целей извлечения прибыли из созданного страхового предприятия. Это крупная организационная форма проведения страхования. Общество взаимного страхования выступает как объединение физических или юридических лиц, созданное на основе добровольного соглашения между ними для страховой защиты своих имущественных интересов. Общество взаимного страхования является юридическим лицом и отвечает по своим обязательствам всем своим имуществом. Каждый страхователь является членом-пайщиком общества взаимного страхования. Минимальное количество членов-пайщиков определяется уставом общества. В настоящее время в Российской Федерации отсутствует правовая база для деятельности обществ взаимного страхования. За рубежом общества взаимного страхования являются крупными хозяйствующими субъектами регионального, национального и международного страхового рынка.

Кооперативное страхование - по своему содержанию равнозначно взаимному. Негосударственная организационная форма. Заключается в проведении страховых операций кооперативами. В Российской Федерации кооперативное страхование начало функционировать в 1918г., когда был организован Всероссийский кооперативный страховой союз. С 1921г. кооперативным организациям было разрешено проводить страхование собственного имущества от стихийных бедствий с правом самостоятельно устанавливать формы, виды страхования и размеры тарифных ставок. Всероссийский кооперативный страховой союз координировал работу в части страхования объектов сельскохозяйственной, промысловой, жилищно-строительной и других видов кооперативной деятельности. Страховая секция Центросоюза осуществляла кооперативное страхование для системы потребительской кооперации. В 1931г. кооперативное страхование как организационная форма была ликвидирована а все операции данного направления сосредоточены в Госстрахе СССР. Возрождение кооперативного страхования связано с принятием в 1988г. Закона СССР о кооперации, в соответствии с которым кооперативам и их союзам было разрешено создавать кооперативные страховые учреждения, определять условия порядок и виды страхования.

Особой организационной формой является медицинское страхование.

Медицинское страхование - особая организационная форма страховой деятельности. В Российской Федерации выступает как форма социальной защиты интересов населения в охране здоровья. Цель его - гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств (в том числе в государственной и муниципальной системах здравоохранения) и финансировать профилактические мероприятия (диспансеризацию, вакцинацию и др.). В качестве субъектов медицинского страхования выступают гражданин, страхователь, страховая медицинская организация (страховщик), медицинское учреждение (поликлиника, амбулатория больница и др.).

При классификации по объекту страхования выделяют группы имущественных интересов, связанные:

с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица - личное страхование;

владением, пользованием, распоряжением имуществом - имущественное страхование;

возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу - страхование ответственности /14. - с.33/.

Именно такая классификация предусмотрена Законом РФ "Об организации страхового дела в Российской Федерации".

Классификация страхования имеет большое практическое значение, так как определяет условия лицензирования страховой деятельности. В настоящее время Условиями лицензирования страховой деятельности на территории Российской Федерации страхование классифицируется на: личное страхование, имущественное страхование, страхование ответственности.

Личное страхование, имущественное страхование, страхование ответственности и страхование предпринимательских рисков называются отраслями страхования. Под отраслями страхования понимают относительно обособленные области страхования, связанные с предоставлением страховой защиты для однородных либо родственных объектов страхования с наличием особых принципов и методов страховой защиты, формирования и использования страховых фондов.

Отрасль страхования - это звено классификации страхования, характеризующее в широком смысле слова страхование жизни и здоровья человека, материальных ценностей, обязательств страхователей перед третьими лицами /4. - с.50/.

Отрасли страхования делятся на подотрасли. Подотраслями страхования называются совокупности видов страхования однородных либо родственных объектов страхования с характерными для них страховыми случаями, условиями и способами страховой защиты.

В свою очередь, подотрасли страхования подразделяются на виды.

Видом страхования называется страхование конкретных однородных объектов от конкретных событий, по конкретным условиям договора страхования.

В имущественном страховании в качестве объектов выступают материальные ценности; в личном - его жизнь, здоровье и трудоспособность. Если в связи с последствиями определенных событий уровень семейных доходов понижается, то на помощь приходит страхование.

При страховании ответственности в качестве объектов выступает обязанность страхователей выполнять договорные условия по поставкам продукции, погашению задолженности кредиторам или возмещению материального и иного ущерба, если он был нанесен другим лицам. Например, если при автоаварии владелец средства транспорта нанес ущерб имуществу и здоровью другого лица, то в силу действующего гражданского законодательства о возмещении вреда он обязан оплатить соответствующие расходы пострадавшему. При страховании ответственности возмещение ущерба производит страховая организация. Такой же порядок принят при страховании ответственности по погашению задолженности. Объектом страхования предпринимательских рисков является риск неполучения прибыли или образования убытка.

Вид личного страхования представляет собой часть отрасли страхования, которая характеризуется страхованием однородных имущественных интересов.

Вид личного страхования выражает конкретные интересы страхователей, связанные со страховой защитой конкретных объектов.

Личное страхование трактуется как отрасль страхования, где в качестве объектов страхования выступают жизнь, здоровье и трудоспособность человека. Личное страхование подразделяется на страхование жизни и страхование от несчастных случаев, сочетает рисковую и сберегательную функции, в том числе за счет выдачи ссуд под залог страхового полиса.

В настоящее время принято выделять следующие подотрасли и виды личного страхования:

1) страхование жизни;

страхование на случай смерти;

страхование на дожитие;

смешанное страхование жизни;

страхование жизни с выплатой аннуитетов;

пенсионное страхование;

2) страхование от несчастных случаев и болезней:

страхование на случай смерти;

страхование на случай потери трудоспособности (инвалидности);

страхование на случай потери трудоспособности (инвалидности);

страхование от смертельно опасных заболеваний;

3) медицинское страхование:

обязательное медицинское страхование;

добровольное медицинское страхование.

По окончании срока страхования застрахованному выплачивается полная страховая сумма, на которую был заключен договор страхования независимо от того, что в период страхования выплачивались страховые суммы за последствия от несчастных случаев. В случае смерти застрахованного в период страхования страховая сумма выплачивается ее посмертному получателю, которого при заключении договора указывает страхователь, одновременно являющийся и застрахованным. За оговоренные последствия от несчастных случаев, происшедших в период действия договора, застрахованный может получить определенный процент от страховой суммы в зависимости от степени потери здоровья /11. - с.88/.

Имущественное страхование трактуется как отрасль страхования, в которой объектом страховых правоотношений выступает имущество в различных видах; его экономическое назначение - возмещение ущерба, возникшего вследствие страхового случая. Застрахованным может быть имущество как являющееся собственностью страхователя, так и находящееся в его владении, пользовании, распоряжении. Страхователями выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность.

Подотраслями имущественного страхования являются:

страхование средств наземного, воздушного и водного транспорта;

страхование грузов;

страхование других видов имущества;

страхование финансовых рисков.

К видам имущественного страхования относятся: страхование строений; основных и оборотных фондов; животных; домашнего имущества; средств транспорта; урожая сельскохозяйственных культу и др.

Страхование ответственности - отрасль страхования, где объектом выступает ответственность перед третьими (физическими и юридическими) лицами, которым может быть причинен ущерб (вред) вследствие какого-либо действия или бездействия страхователя. Через страхование ответственности реализуется страховая защита экономических интересов возможных причинителей вреда, которые в каждом данном страховом случае находят свое конкретное денежное выражение.

К страхованию ответственности относятся:

страхование ответственности владельцев автотранспортных средств;

страхование гражданской ответственности перевозчика;

страхование гражданской ответственности предприятий - источников повышенной опасности;

страхование профессиональной ответственности;

страхование ответственности за неисполнение обязательств;

страхование иных видов ответственности.

Существуют следующие виды страхования ответственности:

страхование на случай причинения вреда в процессе хозяйственной и профессиональной деятельности;

страхование от убытков вследствие перерывов в производстве и др.

Страхование предпринимательских рисков - новая отрасль страхования для России. Этот вид страхования начали проводить альтернативные страховые общества (акционерные, кооперативные, взаимные, ведомственные).

Поскольку главным стимулом предпринимательской деятельности служит стремление к получению прибыли (дохода), то риск возможности неполучения прибыли или дохода, снижения уровня рентабельности или образования убытков является объектом данного страхования. Здесь возможны также, например, виды страхования: страхование на случай неплатежа по счетам поставщика продукции, страхование на случай снижения заранее оговоренного уровня рентабельности, страхование на случай непредвиденных убытков, страхование упущенной выгоды по неудавшимся сделкам, по случаям искажения или задержки деловой информации, страхование от простоев оборудования, перерывов в торговле и другие. Финансовая устойчивость страхования предпринимательских рисков зависит от степени развитости рыночных отношений и прочности деловых связей между юридическими лицами.

Социальное страхование включает страхование пособий, страхование пенсий, страхование льгот.

Указанные отрасли страхования играют существенную роль в обеспечении непрерывности и бесперебойности общественного производства. Они могут охватывать необходимой страховой защитой все звенья народного хозяйства и жизненный уровень населения. Для повышения указанной роли необходимо постоянное расширение сферы применения страхования как метода организации страховой защиты общества, увеличение числа рисков, от которых проводится страхование, повышение уровня возмещения ущерба до полной стоимости застрахованного имущества и уровня возмещения потерь в семейных доходах. Должны быть созданы условия для максимальной концентрации средств страхового фонда, что является главным условием организации замкнутых перераспределительных отношений между участниками страхования.

Виды страхования учитывают конкретные страховые интересы организаций, предпринимателей и граждан, позволяют охватывать страховой защитой широкий круг объектов от самых различных страховых случаев.

Имущественное страхование можно классифицировать не только по объекту (имущественному интересу), но и по роду опасности. В такой классификации на первое место выходит не объект страхования (конкретный вид имущества), а объем страховой ответственности. Здесь выделяют страхование имущества от огня, краж, от всех рисков, страхование сельскохозяйственных культур от засухи и других стихийных бедствий и т.д.

По виду деятельности можно выделить первичное (прямое) страхование (личное, имущественное, ответственности) и перестрахование.

Первичным (премии) является страхование, при котором риск выплаты страхового возмещения или страховой суммы по договору остается у первичного (оригинального) страховщика. Однако с целью выравнивания своего стразового портфеля и обеспечения финансовой устойчивости первичный страховщик может передать часть своей ответственности по договору другому страховщику за определенную плату. Этот процесс называется перестрахованием. Страховой компании, специализирующейся исключительно на перестраховочной деятельности, требуется специальная лицензия.

С учетом особенностей формирования страхового фонда можно выделить накопительное (долгосрочное) и общее страхование.

К накопительному страхованию относятся такие виды, как страхование жизни и аннуитетов, страхование детей, пенсионное. Объектами страхования при этом являются имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью личности. Договор накопительного страхования заключаются на длительный срок.

Виды, объединяемые направлением общее страхование, предусматривают только компенсацию понесенных убытков и не предполагаю накопления взносов. Объектами общего страхования являются имущественные интересы, связанные с конкретными видами имущества (недвижимостью, транспортом, грузом), ответственностью (от несчастных случаев, болезней). Срок действия таких договоров, как правило, не превышает одного года /14. - с.34/.

По форме проведения страхование бывает обязательным и добровольным.

Обязательное (принудительное) страхование проводится в силу закона и не зависит от волеизъявления сторон. Общество в лице государства устанавливает обязательное страхование, т.е. обязательность внесения соответствующим кругом страхователей фиксированных страховых платежей, когда необходимость возмещения материального ущерба или оказание денежной помощи задевает интересы не только конкретного пострадавшего лица, но и общественные интересы. Иными словами, обязательная форма страхования распространяется на приоритетные объекты страховой защиты. Поэтому социальное страхование, страхование имущества сельскохозяйственных предприятий, страхование строений, страхование пассажиров и военнослужащих в нашей стране являются обязательными. В других странах обязательная форма распространяется на страхование гражданской ответственности владельцев транспортных средств, страхование военных рисков и некоторые другие виды страхования.

Принципами обязательного страхования являются:

бессрочность - объекты являются застрахованными в течение всего времени действия нормативного акта, на основании которого проводится страхование;

автоматичность - объекты становятся застрахованными, как только они попадают в категорию, относительно страхования которой существует нормативный акт, независимо от желания владельцев данных объектов;

полнота охвата объектов - из объектов страхования не делается исключений;

нормирование страхового обеспечения - страховое обеспечение нормируется, норма указывается в нормативном акте, на основании которого проводится страхование.

Добровольное страхование проводится на основе свободного волеизъявления сторон и регулируется договором, заключаемым между страхователем и страховщиком. Принципами добровольного страхования являются:

срочность - страхование действует в течение определенного срока, указанного в договоре страхования;

выборочность приема на страхование - на страхование принимаются определенные объекты в соответствии с договором страхователя и страховщика;

действие страхования при уплате страховых взносов - ответственность страховщика возникает после уплаты страхователем страховых взносов;

волеизъявление сторон - договор страхования заключается при наличии желания страхователя застраховать тот или иной объект и страховщика - принять его на ответственность.

Добровольное страхование имеет, как правило, заранее оговоренный определенный срок страхования. Начало и окончание срока страхования указывается в договоре с особой точностью, так как страховщик несет страховую ответственность только в период страхования. Договор страхования обязательно заключается в письменной форме.

По добровольному страхованию можно обеспечить непрерывность страхования при своевременном возобновлении договора на новый срок. Добровольное страхование вступает в силу лишь после уплаты страхового взноса (страховой премии). Причем долгосрочный договор добровольного страхования действует, если взносы уплачиваются страхователем периодически (ежемесячно, ежеквартально) или единовременно (один раз в год).

Договоры добровольного страхования имущества или личного страхования являются частью гражданских правоотношений и входят в число возмездных договорных обязательств. По такому договору одна сторона обязана уплатить другой стороне обусловленную сумму взносов. В свою очередь другая сторона готова оказать оговоренную в договоре страховую услугу. По договору страхования услуга состоит в выплате страхового возмещения или страховой суммы за последствия произошедших страховых случаев.

Оптимальное сочетание обязательного и добровольного страхования позволяет сформировать такую систему страхования, которая обеспечивает универсальный объем страховой защиты общественного производства (Приложение 2).

Дата: 2019-12-22, просмотров: 381.